另类视角分解基金收益来源:基于个股持仓热度的基金收益分解:基金产品专题研究系列之四十六

创建于 更新于

摘要

本报告基于主动型权益基金的重仓股持仓频次,从热门股、普通股、冷门股三类个股视角对基金权益资产收益进行分解,应用Carino方法计算季度收益贡献,并开发基金因子描述基金对不同类型个股的投资能力。研究发现,热门股呈现大盘成长特征,冷门股偏小盘价值,且冷门股因子构建的基金组合在历史回测显示了显著超额收益。此外,基于基金重仓冷门股筛选的个股组合,长期收益优于整体冷门股及沪深300和中证500指数,显示该另类分类视角具备良好的投资指导价值。[page::0][page::8][page::10][page::16][page::17][page::21][page::22]

速读内容

- 研究视角与方法框架 [page::1][page::2][page::3]

- 基于基金持仓数据,采用持仓热度划分热门股(板块内持仓频次前5%且重仓基金占比>5%),普通股,冷门股(板块内持仓频次后80%)三类个股。

- 结合权益资产收益与基金持仓明细,季度频率分解基金收益来源,涵盖热门股、普通股、冷门股贡献及网下打新、交易收益。

- 个股分类特征与历史表现 [page::3][page::4][page::5][page::6][page::7][page::8][page::9]

| 年份 | 热门股 | 普通股 | 冷门股 |

|-----|--------|-------|--------|

| 2012 | 12.78% | 8.64% | 6.52% |

| 2013 | 16.24% | 22.65%| 27.37% |

| 2014 | 3.26% |18.37% | 36.07% |

| 2015 | 47.68% |60.38% | 71.50% |

| 2016 | -7.79% |-18.26%|-12.53% |

| 2017 | 51.12% | 9.94% |-5.55% |

| 2018 |-37.26% |-26.88%|-27.53% |

| 2019 | 65.22% |50.27% |36.89% |

| 2020 | 76.98% |60.63% |34.32% |

| 2021 | -2.23% | 8.20% |20.09% |

| 2022 | -33.36%|-24.64%|-19.42% |

- 热门股呈现大盘成长特征,冷门股偏小盘价值型。

- 不同年份表现分化显著,2019-2020年热门股收益明显领先。

- 基金收益分解及示例 [page::9][page::10][page::11][page::12][page::13][page::14][page::15]

| 指标 | 基金I | 基金II | 基金III |

|-------------|--------|---------|----------|

| 累计收益率 | 183.84%| 155.66% | 49.10% |

| 主要收益来源 | 非重仓冷门股、交易收益、网下打新 | 重仓冷门股、交易收益 | 重仓热门股 |

- 基金I和II均以冷门股为核心持仓,收益贡献显著。

- 基金III以热门股为主,表现相对逊色。

- 基金因子构建与测试 [page::16][page::17]

| 因子类型 | 平均IC | 年化ICIR | ICt值 | IC胜率 |

|-----------------|---------|----------|-------|--------|

| 历史1年重仓冷门股组合收益 | 3.71% | 0.65 | 2.13 | 67.44% |

| 历史1年交易收益 | 6.49% | 1.04 | 3.41 | 74.42% |

- 重仓冷门股因子与交易收益因子表现最佳,且重仓冷门股组合收益因子在2012-2022年表现显著优越。

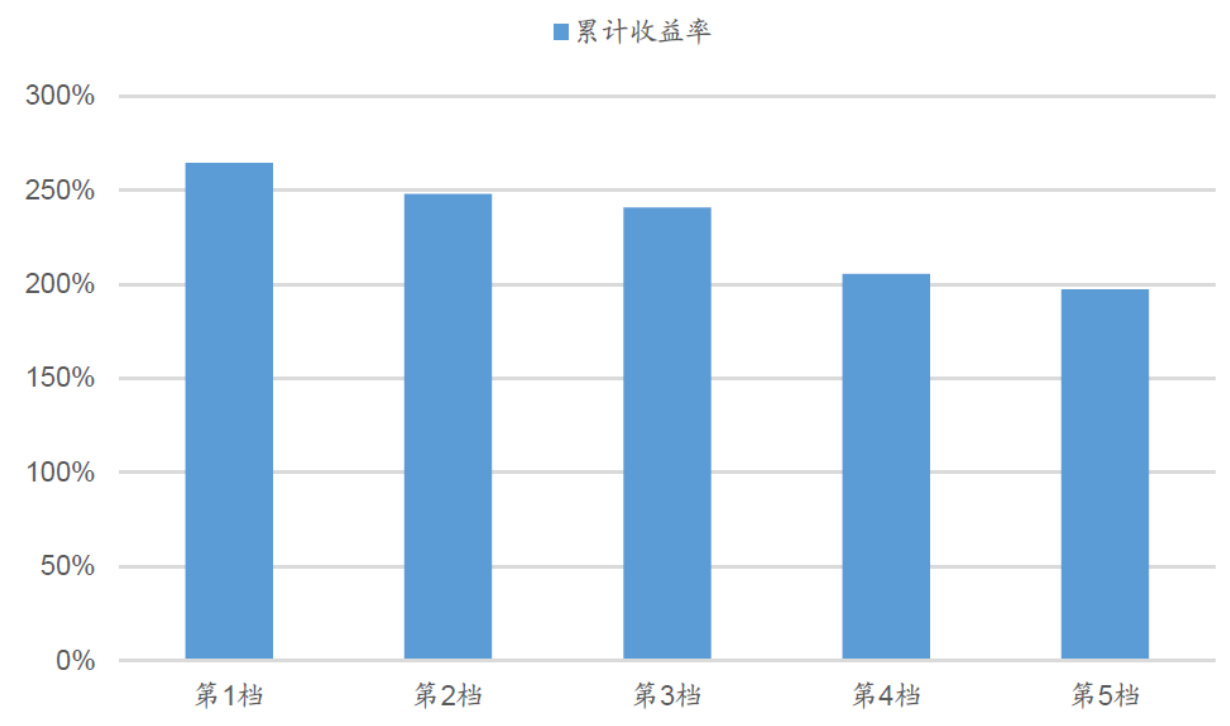

- 基于该因子构建的优选基金组合累计收益率达263.46%,超出同期偏股混合基金指数68.26%。

- 冷门股优选基金组合改进及扩展 [page::18][page::19][page::20]

| 组合指标 | 冷门股优选基金组合 | 偏股混合型基金指数 |

|------------------|----------------|----------------|

| 累计收益率(2012-2022) | 462.16% | 195.20% |

- 通过限制基金规模(<100亿)及要求重仓冷门股占净值比>30%优化基金筛选,显著提升因子单调性及收益表现。

- 改进后冷门股组合多数年份跑赢偏股基金指数,提升稳定性。

- 冷门股优选个股组合构建及表现 [page::21][page::22][page::23]

| 年份 | 冷门股优选个股组合 | 冷门股整体组合 | 沪深300指数 | 中证500指数 |

|-----|------------------|--------------|-------------|-------------|

| 2012 | 14.85% | 6.52% | 2.38% | -0.57% |

| 2013 | 15.31% | 27.37% | -7.65% | 16.89% |

| 2014 | 60.75% | 36.07% | 51.66% | 39.01% |

| 2015 | 60.91% | 71.50% | 5.58% | 43.12% |

| 2016 | -10.40% | -12.53% | -11.28% | -17.78% |

| 2017 | 6.44% | -5.55% | 21.78% | -0.20% |

| 2018 | -20.88% | -27.53% | -25.31% | -33.32% |

| 2019 | 41.19% | 36.89% | 36.07% | 26.38% |

| 2020 | 54.04% | 34.32% | 27.21% | 20.87% |

| 2021 | 20.23% | 20.09% | -5.20% | 15.58% |

| 2022 | -20.59% | -19.42% | -28.98% | -22.36% |

- 冷门股优选个股组合显著跑赢了整体冷门股组合、沪深300及中证500指数。

- 结合基金持仓热度视角,为投资者提供了新的基金精选与个股挖掘工具。

深度阅读

广发金工专题报告详尽解析

报告标题:

《另类视角分解基金收益来源:基于个股持仓热度的基金收益分解:基金产品专题研究系列之四十六》

作者与发布机构:

李豪,广发金融工程研究,2022年11月25日发布

主题:

主动型权益基金历史收益来源分解,重点基于个股持仓热度(热门股、普通股、冷门股)视角,展开基金收益贡献分析及组合构建研究

---

1. 元数据与报告概览

该报告从“另类视角”出发,基于主动型权益基金的个股持仓热度,对基金收益来源进行详细拆分,尝试理解基金收益到底来自何种类型的持股。通过持仓频次等客观数据区分个股的热门度,将股票划分为热门股、普通股和冷门股,结合基金持仓和收益数据进行多角度分解。核心观点包括:

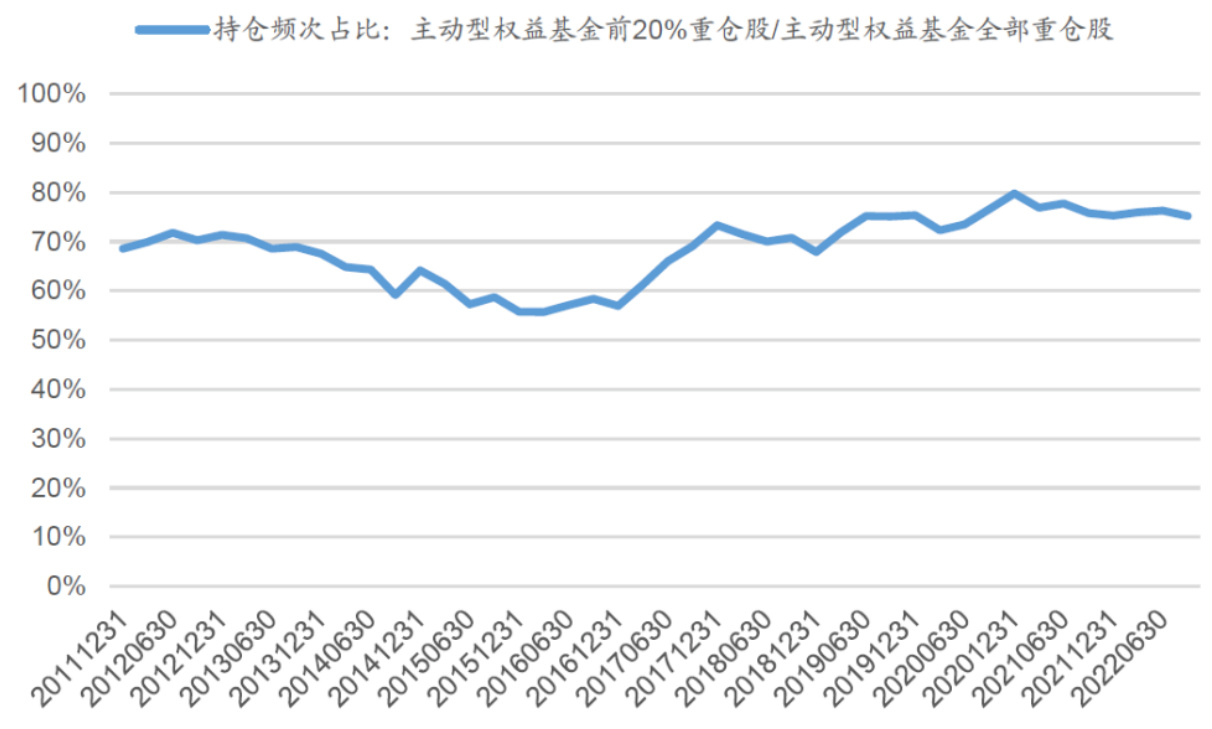

- 主动型权益基金存在明显的“二八效应”,最高20%持仓频次的股票贡献约80%持仓集中度,且顶部5%的股票约占50%的集中度;

- 基于这种区分,基金的收益来源清晰,可量化地分解为不同热度类别股票贡献、网下打新收益、交易收益等部分;

- 基金因子测试显示,重仓冷门股的组合收益稳定且明显优于偏股混合型基金指数;

- 进一步,从表现优秀的基金重仓冷门股构建个股组合,该个股组合长期收益明显优于市场指数及整体冷门股组合。

总体,该报告意在深化主动权益基金的盈利机制认知,并为基金筛选及投资提供实证依据。

---

2. 逐节深度解读

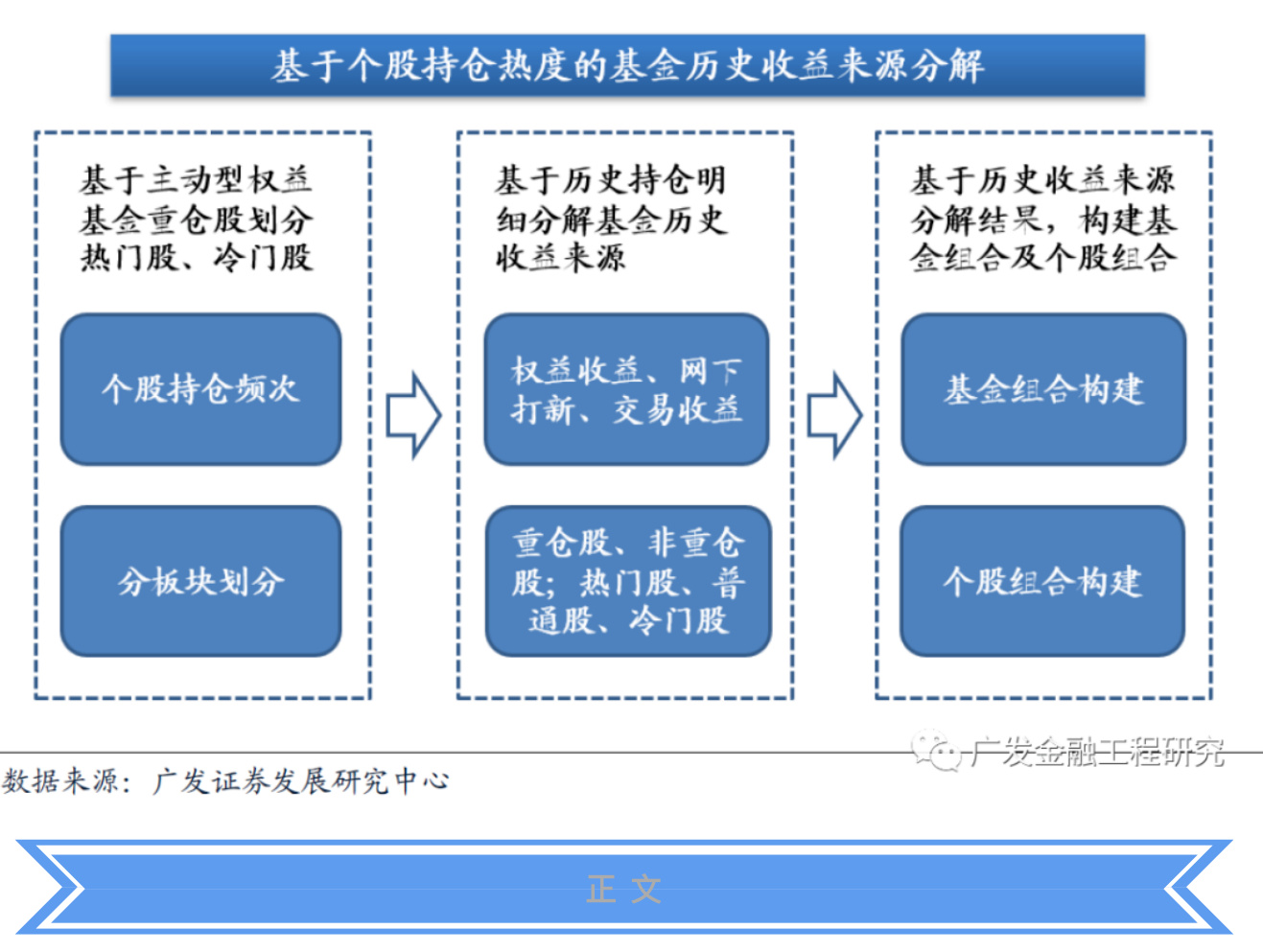

2.1 研究视角与方法概览(第一章及图示)

- 报告首先搭建分解框架(图4,页面1),以持仓频次为核心,将基金整体收益拆解为权益资产、债券资产收益,进一步权益收益拆解为基准、行业配置和个股选择。

- 对权益资产,进一步用个股持仓热度划分(热门股、普通股、冷门股),并结合基金的重仓/非重仓股,捕捉不同类型股票对基金收益贡献差异。[page::0,1,2]

2.2 个股类型划分详细方法(章节二及图示4-11)

- 采用主动权益基金的重仓股数据作为样本,定义持仓频次为个股在重仓持有中的出现次数比例;筛选基金需满足权益仓位>60%、成立时间、规模和业绩基准等条件。

- 发现持仓频次满足“二八法则”:最热20%股票贡献约80%的持仓频次(图5);进一步,在最热20%中,排名前5%贡献约50%(图6)。

- 为缓解行业配置影响,使用申万一级分类将个股归入6大板块(TMT、消费、上游周期、中游制造、大金融、医药,详见表1),板块内单独进行持仓频次排序和划分(图7-9),确认行业间的个股热度分布差异。

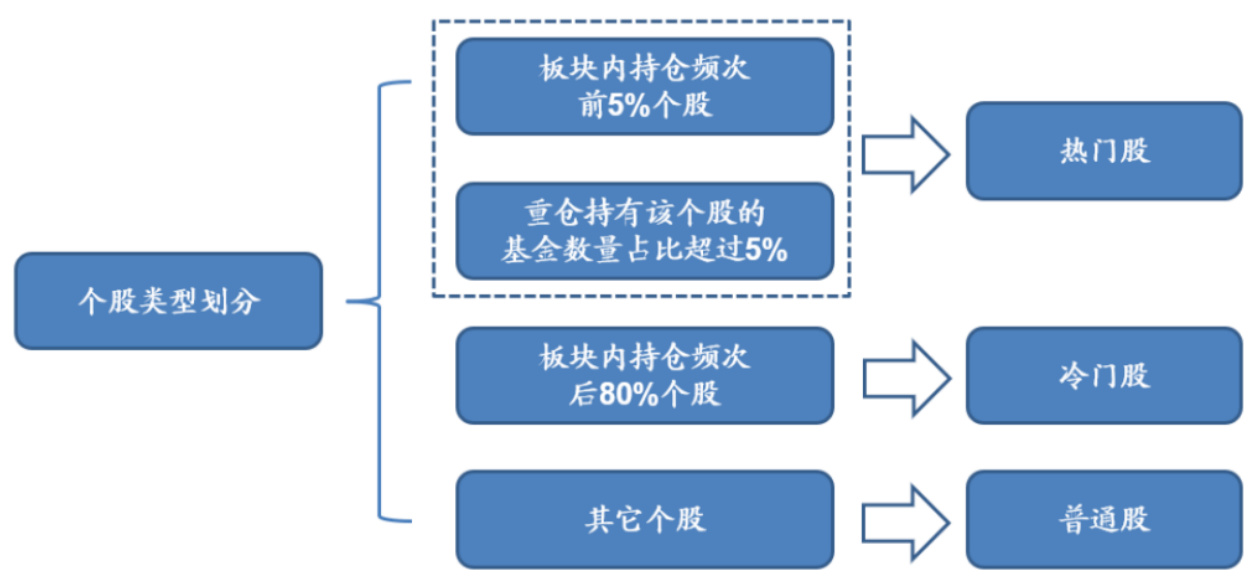

- 增设筛选条件,排除热门股持仓相对分散的情形,具体为热门股中持仓最低的重仓基金比例须超过5%(图10)。

- 最终定义个股类型如下(图11):

- 热门股:板块内持仓频次前5%,且重仓基金数量占比>5%

- 普通股:介于热门与冷门之间

- 冷门股:板块内持仓频次后80%

- 不同类型股票表现出不同风格特征,热门股多为大盘成长股,冷门股则偏向小盘价值股(图12、13)。[page::3,4,5,6,7,8]

2.3 个股类别收益表现(图14与表2)

- 构造等权重个股组合,自2012年至今3类组合长期表现接近,但阶段性分化显著。

- 在2019-2020市场抱团期,热门股组合取得明显超额收益(图14)。

- 表2显示不同年份内,各类个股组合收益差异,冷门股在部分年份表现优异,但存在波动性。

- 由此可见,持股热度与个股收益存在阶段性联动。[page::8,9]

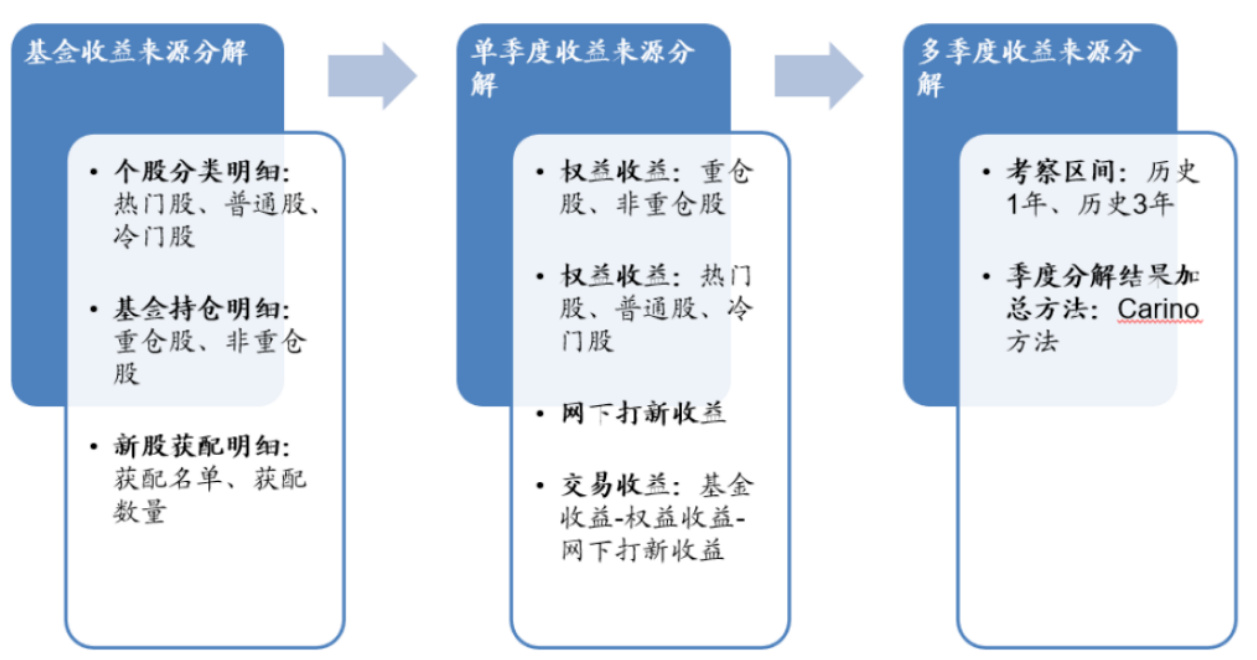

2.4 基金收益来源分解方法(章节三及公式)

- 收益分解核心在于分季度计算基金收益,并用Carino方法对收益做几何对数调整,保证分项收益的可加总性。

- 具体收益分项涵盖重仓/非重仓的热门股、普通股、冷门股,以及网下打新和交易收益(图15,公式详页10)。

- 样本基金条件严格,包括权益仓位高于60%,成立超过3年且规模>2亿,并限制业绩基准及港股持有限制。

- 分析2019-2022年间整体主动型权益基金的累计收益65.54%,其中重仓股票贡献25.49%,热门股累积贡献13.37%,冷门股贡献16.74%,同时网下打新和交易收益分别贡献约11.7%和11.8%(表3)。[page::9,10,11]

2.5 多只典型基金收益分解案例(章节3.2-3.4)

- 基金I重仓冷门股比例低,但非重仓冷门股贡献大,累计收益183.8%,主要收益来自非重仓冷门股(83.88%)、交易收益(62.13%)、网下打新(24.66%)(图16、17,表4)。

- 基金II冷门股重仓比例高,累计收益155.66%,重仓冷门股贡献75.06%,交易收益66.93%(图18、19,表5)。

- 基金III以重仓热门股为主,累计收益约50%,其中重仓热门股贡献30.61%(图20、21,表6)。

- 该部分展示基金收益多元化来源和不同基金策略差异。[page::11,12,13,14,15]

2.6 基金因子构建及测试(章节4.1)

- 基于收益来源分解数据,构造基金因子:重仓热门股、普通股、冷门股组合收益,分别按季度归一化权重计算,并统计历史1年及3年累计收益。

- 测试结果显示,除交易收益因子表现优异外(IC值最高),历史1年重仓冷门股组合收益因子表现相对最佳(表7、图22)。

- 冷门股因子在2012-2022年间分档收益呈单调递减趋势,第1档(优选组合)累计收益率263.46%,显著超过偏股混合型基金指数195.20%(图23、24)。[page::15,16,17]

2.7 冷门股优选基金组合优化(章节4.2)

- 发现基金规模与冷门股组合收益呈负相关,无论截面或时序相关性均为负(图25、26)。

- 冷门股优选基金组合平均冷门股持仓占净值比约15%,配置较低(图27)。

- 于是加入额外筛选条件:基金规模<100亿,且近4季度重仓冷门股持仓占比>30%,改进后分档单调性进一步提升(图28)。

- 改进组合累计收益率显著提升至462.16%,较偏股混合基金指数优势更明显(图29,表9)。[page::18,19,20]

2.8 基于冷门股优选基金构建冷门股优选个股组合(章节4.3)

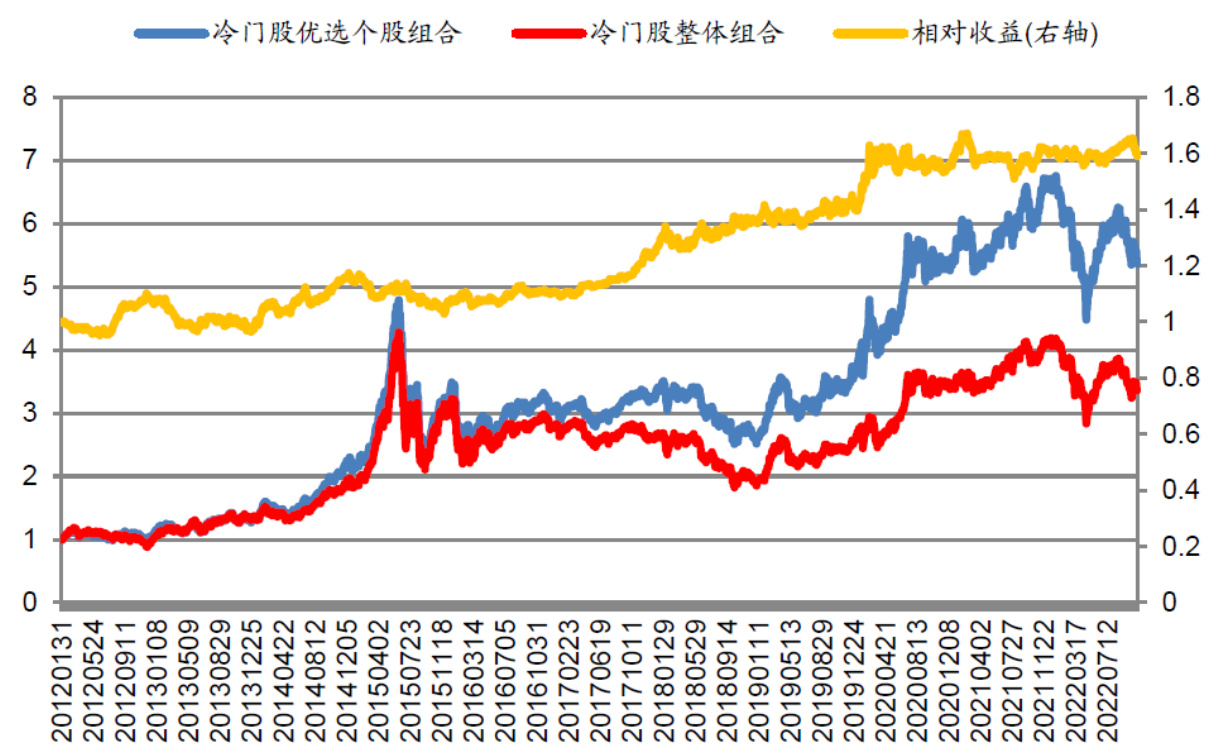

- 选中上述冷门股优选基金组合后,提取其重仓冷门股,以个股在优选基金中的出现频率加权构建冷门股个股优选组合。

- 回测显示,优选个股组合累计收益436.65%,远超由所有冷门股等权构建的整体冷门股组合收益237.27%(图30,表10)。

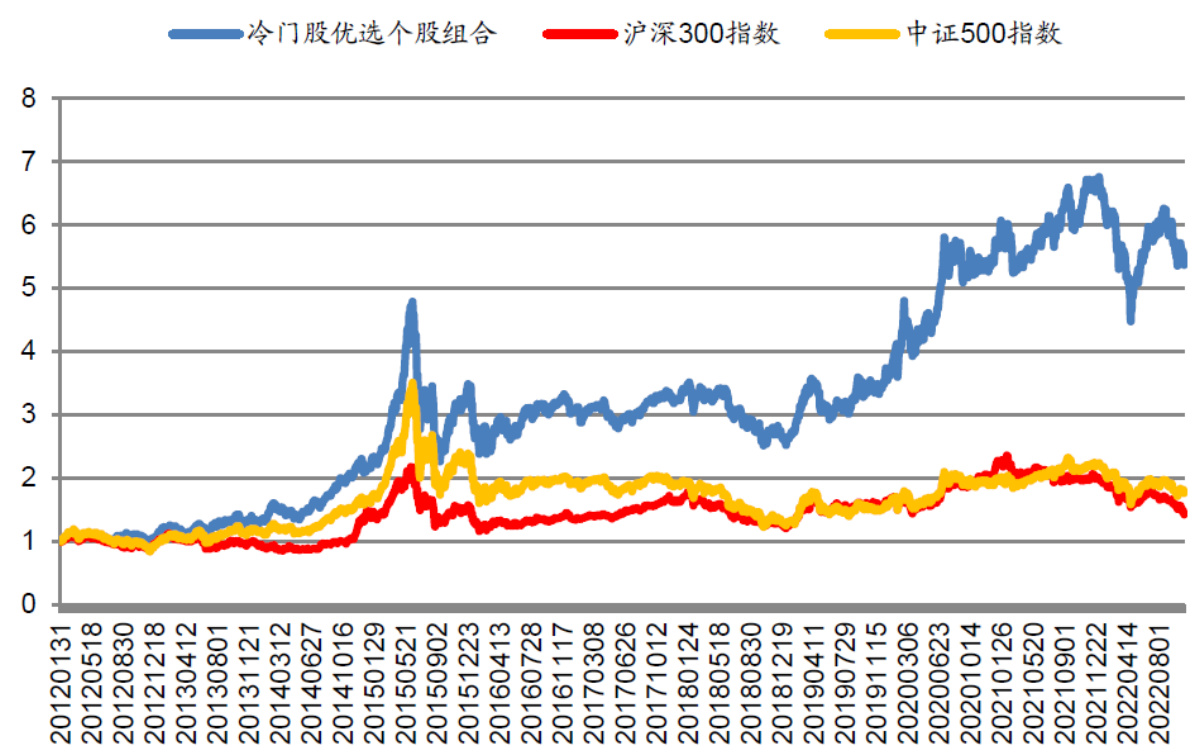

- 和沪深300、中证500对比也显示显著超额收益(图31,表11)。

- 结果体现出精选冷门股基金的重仓资产具备较强的投资价值,且冷门股投资策略有较强的实证支撑。[page::20,21,22,23]

---

3. 重要图表解读

图4(page 1)- 基于个股持仓热度的基金历史收益来源分解思路

- 清晰展示研究流程:从重仓股类型划分(热门、冷门),到收益来源详细分解(权益、网下打新、交易收益),再到基金及个股组合构建。

- 体现研究逻辑渐进合理,分解粒度明确。

图5-6(page 4)- 个股持仓频次分布

- 显示基金重仓股持仓频次高度集中,符合二八效应。

- 约20%重仓股贡献75%-80%持仓频次,5%顶端股又贡献超过一半的该部分频次。

- 反映主动型权益基金存在明显持仓偏好,效果明显。

图7-9(page 5-6)- 不同板块中热门股数量及持仓频次

- 展示热门股板块分布动态及板块内持仓频次二八效应。

- 强调不同板块存在结构差异,推动按板块内持仓频次调整个股分类策略。

表1(page 5)- 板块划分

- 申万一级行业合并为6大板块,便于后续分析板块内个股。

图10(page 7)- 热门股底层个股持仓基数统计

- 表明基金持仓分散性,在部分时间段热门股可能不真实热门,加入基金重仓数量筛选避免误判。

图12-14(page 8)- 个股风格及组合表现

- 热门股更大盘成长,冷门股偏小盘价值,反映持仓热度与风格显著相关。

- 3类个股组合长期收益趋近但阶段性表现差异明显,体现市场行情对股票热度表现影响。

表3(page 11)- 主动型权益基金收益来源结构

- 重仓股是收益主力,热门股冷门股贡献均不少,网下打新和交易收益也为重要收益来源。

- 详尽分项数据充分支撑分解模型的合理性。

图16-21&表4-6(page 11-15)- 三只不同策略基金收益分解

- 充分体现基金策略多样性和收益来源差异,突显非重仓冷门股、重仓冷门股、重仓热门股等不同贡献比重。

- 使理论分解具体落地,具备说服力。

表7&图22-24(page 16-17)- 基金因子构建及测试表现

- 重仓冷门股组合收益因子IC表现最优,年化ICIR和胜率均领先,历史1年效果更佳。

- 因子单调性测试显示分档有明显收益差距,优选组合明显跑赢指数。

图25-28(page 18-20)- 冷门股组合优化分析

- 基金规模和冷门股收益负相关,提示大规模基金难以做高冷门股配置。

- 加入冷门股仓位和规模限制后,组合表现大幅提升,说明选基规则优化必要且有效。

图30-31(page 21-22)- 冷门股优选个股组合表现

- 个股组合收益显著优于整体冷门股及沪深300、中证500,体现主动精选价值。

- 结合基金因子筛选放大投资价值,策略从基金层面到股票层面均有正反馈。

---

4. 估值分析

报告未涉及直接的估值模型或目标价分析,核心内容聚焦于基金收益的历史分解与表现测试,构建量化因子帮助投资者筛选基金和个股。

---

5. 风险因素分析

报告末尾提示投资风险,主要包括:

- 模型假设和历史数据局限,无法完全预测未来市场和收益表现。

- 基金组合及策略不构成投资建议,投资者需谨慎评估。

无详细风险缓释措施,强调读者独立判断和理性投资。

---

6. 批判性视角和细微差别

- 报告基于量化指标较为客观,但“热门股”“冷门股”定义依赖持仓频次,可能受基金整体风格、市场环境影响,某些时点定义可能偏离实际市场认知(报告部分已经通过设置“重仓基金占比>5%”条件缓解此偏差)。

- 交易收益作为显著贡献之一,潜在交易策略背景未充分披露,可能涉及市场时机判断等非公开因素。

- 研究周期主要关注过去三年数据,周期较短可能影响长期稳定性判断。

- 因子测试集中体现出历史1年数据更有效,提示短期信息可能主导,需注意短期波动影响。

---

7. 结论性综合总结

本报告从“持仓热度”这一市场较少单独探讨的“另类视角”出发,系统地拆分主动型权益基金收益,明确区分热门股、普通股、冷门股的贡献。报告通过计量方法揭示:

- 主动权益基金持仓具明显集中度,少数热门股贡献大比重,但冷门股贡献同样不容忽视;

- 利用Carino方法和明确的收益分项,成功界定不同来源收益份额,展示基金的多样化投资收益构成;

- 部分基金收益主要来自冷门股投资,且重仓冷门股因子表现优异,这类基金的筛选及组合构建能够显著超越市场基准;

- 进一步,从优选基金重仓冷门股反向构建个股组合,展现了冷门股投资的长期超额回报潜力,且明显优于整体市场指标和冷门股大盘指数;

- 优化基金筛选条件(限制规模和冷门股占比)后,组合收益稳定性和超额程度进一步增强。

总结来看,报告提供了一套科学量化且实用的基金收益分解框架和精选方法,强调冷门股投资潜在价值和基金因子模型的实践应用价值,为权益基金的投资能力评估和个股精选提供了有力工具和丰富实证支持,值得投资经理和量化研究者重点关注。

---

参考标记

- [page::0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23]

---

附:重要图表示例(Markdown格式呈现)

---

以上是对报告内容的全面、细致解构与剖析。