Informed Alpha

创建于 更新于

摘要

本报告基于理性预期均衡框架,构建了以内幕交易为信息来源的新型绩效评价指标“Informed Alpha”,显著优于传统Jensen Alpha。实证发现,Informed Alpha能更精准识别真正具有持久才能的基金经理,且其过去表现对未来收益的预测能力更强,相关回测和稳健性测试均支持该结论,提升了基金业绩评价的微观基础和有效性[page::0][page::4][page::14][page::21]。

速读内容

理性预期均衡框架下的绩效评价问题与新指标构建 [page::1][page::2][page::4]

- 传统Jensen Alpha存在风险因子遗漏、运气因素干扰等缺陷,难以准确反映基金经理的真实技能。

- 以内幕交易(特别是盈利且正向的内幕买入)作为信息代理,定义基金与内幕买入交易一致性的指标%INSPC,反映基金是否像“知情交易者”一样操作。

- 基于%INSPC与Jensen Alpha的交集,构建Informed Alpha,作为更具微观基础且更有预测力的绩效评价指标。

数据样本与变量定义 [page::7][page::8][page::9]

- 选取1996年至2021年2427只美国主动股票型共同基金,剔除非权益类、被动型及规模过小基金。

- 运用Thomson Reuters的内幕交易数据,筛除无效数据,计算基金持仓与内幕买入的重合率%INSPC和不具信息性的重合率%UINSPC。

- %INSPC通过基金增持与内幕增持的重合频率定义,覆盖过去10季度。

实证结果:高%INSPC基金表现优异且风险调整后收益显著 [page::11][page::12][page::13]

- 根据%INSPC/%UINSPC排序形成组合,最高十等分组合(信息最充分)比最低等分组合月度净收益高约0.08%,CAPM和FF3模型调整后alpha均显著正向。

- 两因素(重合率和换手率)双排序表明,低换手率基金中表现差异最大,表明测度频率与基金交易频率的匹配性影响绩效识别。

Informed Alpha的预测能力及表现稳健性 [page::14][page::15][page::16][page::17]

- Informed Alpha的回归系数显著且回归拟合优度优于Jensen Alpha,表明其在3个月及12个月后对基金表现有更强预测力。

- 控制基金规模、成立年限、费用率、换手率、资金流入流出等变量后,Informed Alpha的领先效果依旧显著。

- 使用Blonien方法对内幕交易信息进行交叉验证增强,结果依然稳健。

鲁棒性及验证测试 [page::17][page::19][page::20]

- 采用Blonien等方法(包含5年滚动窗口和极值回报判定)重新识别内幕交易及Informed Alpha,结果趋势相似但效果略减弱。

- 进行了1000次置换Bootstrap置换检验,结果显示观测到的收益差异显著优于伪造样本,验证了Informed Alpha指标的有效性与非偶然性。

理论模型支持Informed Alpha的有效性 [page::45][page::52]

- 简化RE模型推导表明知情投资者的alpha始终大于非知情投资者,Informed Alpha对应基金经理的技能和信息优势,可刻画持久性绩效。

深度阅读

Informed Alpha — 深度分析报告解构与解读

---

1. 元数据与报告概览

- 报告标题:Informed Alpha

- 作者:José M. Marín, M. Andreea Vaduva, Yu Xu

- 发布日期:2025年6月12日

- 主题:金融资产管理业绩评价指标创新,尤其是在理性预期均衡(REE)框架下对基金经理才能识别的提升,提出并验证了“知情阿尔法”(Informed Alpha)一种新的微观基础业绩指标。

- 核心论点:标准的Jensen alpha(基于资产定价模型的超额收益指标)由于模型不完整、忽略风险因素以及运气成分,难以准确衡量基金经理真正的投资才能。基于理性预期均衡和知情交易者理论,作者提出了“知情阿尔法”作为更优的业绩评价指标。知情阿尔法利用内部人(insiders)购买行为的重合度作为私密信息的代理变量,显著提高了对真正有投资才能的基金经理的辨识和未来表现的预测能力。[page::0,1,3,4,5]

---

2. 报告逐章深度解读

2.1 摘要及引言(Abstract & Section 1)

- 主要内容总结:

报告首先指出当前资产管理中广泛使用的Jensen alpha指标,并揭示其缺陷:

1. 由于资产定价模型都存在不完全性,alpha可能反映了一些未被捕捉风险的补偿;

2. 模型中加入新因子时,可能产生虚假的alpha(遗漏变量偏差问题);

3. alpha中有相当部分可能源自运气而非真实的投资才能。

基于理性预期均衡理论(REE)及其对信息不对称市场的建模,作者提出“知情阿尔法”,利用基金交易与内幕购买行为一致性的指标(%INSPC)作为私密信息交易的代理变量,解决了传统alpha指标的缺陷,表现出更强的未来业绩预测能力和更稳健的业绩持续性。[page::0,1,2,4]

- 理论依据说明:

理性预期均衡模型(如Grossman & Stiglitz, 1980)清晰区分了“知情交易者”和“噪音交易者”,认为知情交易者基于私密信息进行交易并从价格反馈中甄别噪音,能够获得持续超额收益。报告将基于此模型来构建业绩衡量指标。

内部人购股行为公认是市场中最具信息价值的信号之一,通过量化基金与内部人行为的重合度来捕捉基金经理“知情”行为,为识别真正的投资才能提供了微观基础。[page::2,3]

---

2.2 理论模型与指标构建(Section 3)

- 数据说明:

样本涵盖1996-2021年共2427只美国主动股票型共同基金,剔除了被动型基金、非股票基金、小规模基金(净资产低于500万美元)等。基金数据主要来源CRSP和Thomson Reuters,内幕交易数据来自Thomson Reuters Insider Trading Dataset,侧重于Form 4中的市场买卖交易,严格筛选避免虚假数据。

基金特征平均年龄约18年,规模(对数净资产)平均6.02,年化月均净回报率约0.82%。[page::7,8,31]

- 核心变量定义:

1. 内幕购买重合度(%INSPC):衡量基金买入的股票与内部人在其持仓中的买入股票重合程度。具体计算为:基金增加持仓且对应内部人同期买入的股票比例,内部人买入须满足净买入、3个月后正回报及异常回报均为正等条件,视为“知情买入”。公式详见正文。

2. 非知情购买重合度(%UINSPC):类似%INSPC,但内部人相对应买入股票在未来3个月表现为负回报,视为“非知情买入”。

通过%INSPC和%UINSPC的比例,构筑基金是否接近理性预期均衡中“知情交易者”的指标。[page::8,9,10,32]

---

2.3 实证结果 — 绩效表现检验(Section 4)

- 基于投资组合的实证分析:

以%INSPC/%UINSPC比例作为排序标准,将基金分为10个组合,比较最高10%(D10)和最低10%(D1)组合的未来3个月绩效。结果显示,高“知情水平”基金在等权净收益、CAPM alpha及Fama-French三因子alpha指标下均显著超越低知情基金,月超额收益差0.08%-0.09%,统计显著(5%水平)。

这验证了理性预期均衡模型的预测,即知情交易者表现优异。[page::11,12,33]

- 双因素排序:知情重合度与换手率:

基于换手率的三个分位点,再分别以%INSPC/%UINSPC排序,结果发现低换手率组基金中知情重合度高低的表现差异最大且统计上显著,换手中等组差异最小,高换手组表现差异适中。

净-毛差异在换手率分组内消失,表明前述毛-净差异主要源于时间频率上收益确认的错配(短期策略收益未被季度度量捕捉),而非单纯交易成本效率差异。

知情指标的预测能力在交易频率匹配情况下更显著,反映了度量的延展性和现实意义。[page::13,34]

---

2.4 Informed Alpha 的提出与性能(Section 5)

- 定义与构建:

结合传统Jensen alpha与%INSPC指标,将“知情阿尔法”定义为过去36个月正且显著的Jensen alpha基金中,%INSPC处于90%以上的子集。这从量化数据中提炼出具有真实才能的基金经理的信号。

- 绩效预测实证:

通过后续3个月和12个月的回归和图形分析,知情阿尔法较传统Jensen alpha具有明显更高的解释力和预测力。

例如,3个月预测回归中,知情阿尔法交互项系数显著,说明其未来月度alpha超出普通Jensen alpha预测21.2bp,而知情阿尔法实现了23.0bp的额外提升。12个月预测结果更为稳健,显示其持续性卓越(具体见图1、图2及表5、表6)。

控制基金总资产、基金年龄、费用率、换手率、资金流及流动性波动后,结果依旧稳健,这说明知情阿尔法剔除了运气和模型误差等噪音因素,更精准反映才能。[page::14,15,16,17,25,26,35,36,37,38]

---

2.5 鲁棒性检验(Section 6)

- Blonien方法引入:

使用Blonien等(2023)提出的跨期交叉截面最大似然估计方法,用5年滚动窗口对内幕交易的回报显著性进行校正,确认“知情交易”标识的准确性。

重新计算的%INSPC指标得到相似趋势,但信号稍微减弱,可能因信号稀释和动态市场状态变化。

在此修正下,知情阿尔法仍保持对未来业绩的显著预测力,表明本文方法具有稳健性和普适性。

- 安慰剂测试:

采用Bootstrap抽样1,000次构建置换分布,测试高低知情重合度组合的绩效差异是否偶然产生。

结果显示实际的正差异位于极端位置(>95%分位),强烈支持知情重合度对基金表现的真实预测力,并非偶然或市场整体趋势所致。[page::17,18,19,20,27,28,29,30,39,40,41,42,43,44]

---

2.6 文献综述(Section 2)

- 经典模型从单因子CAPM扩展到多因子模型带来的alpha;

- Jensen alpha作为传统基金业绩衡量指标的不足、所存在统计和经济含义上的挑战;

- 最新文献提出基于基金持仓偏离基准的度量(Cremers & Petajisto, 2009)和以美元计量的绩效(Berk & van Binsbergen, 2015);

- 本文贡献是基于理性预期均衡(REE)模型提供微观基础的业绩衡量指标——知情阿尔法,并首次实证测试REE模型在表征基金经理才能上的应用。

- 内部人交易作为私密信息的代理在学界已有广泛认可,本文将其引入绩效评估领域形成创新连接。[page::5,6]

---

3. 关键图表与数据解析

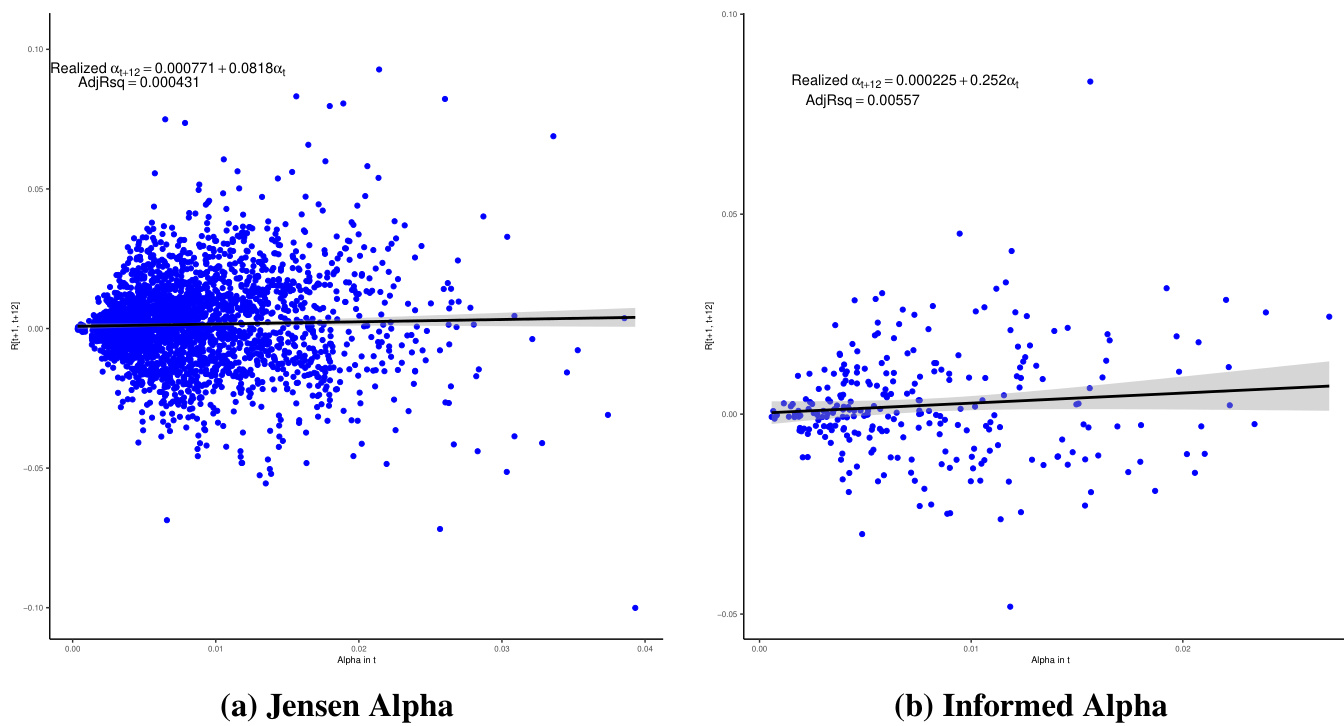

3.1 图1(Figure 1)

- 内容:比较传统Jensen alpha(左图)与知情阿尔法(右图)过去的显著alpha与其未来3个月的实际alpha表现的散点图及拟合线。

- 解读:

- Jensen alpha的未来表现预测力极弱,斜率约0.082,调整后$R^2$约0.00043;

- 知情阿尔法的斜率为0.252,调整后$R^2$为0.00557,明显优于Jensen alpha,说明其更有效地识别了能持续超额收益的基金。[page::1,14,25]

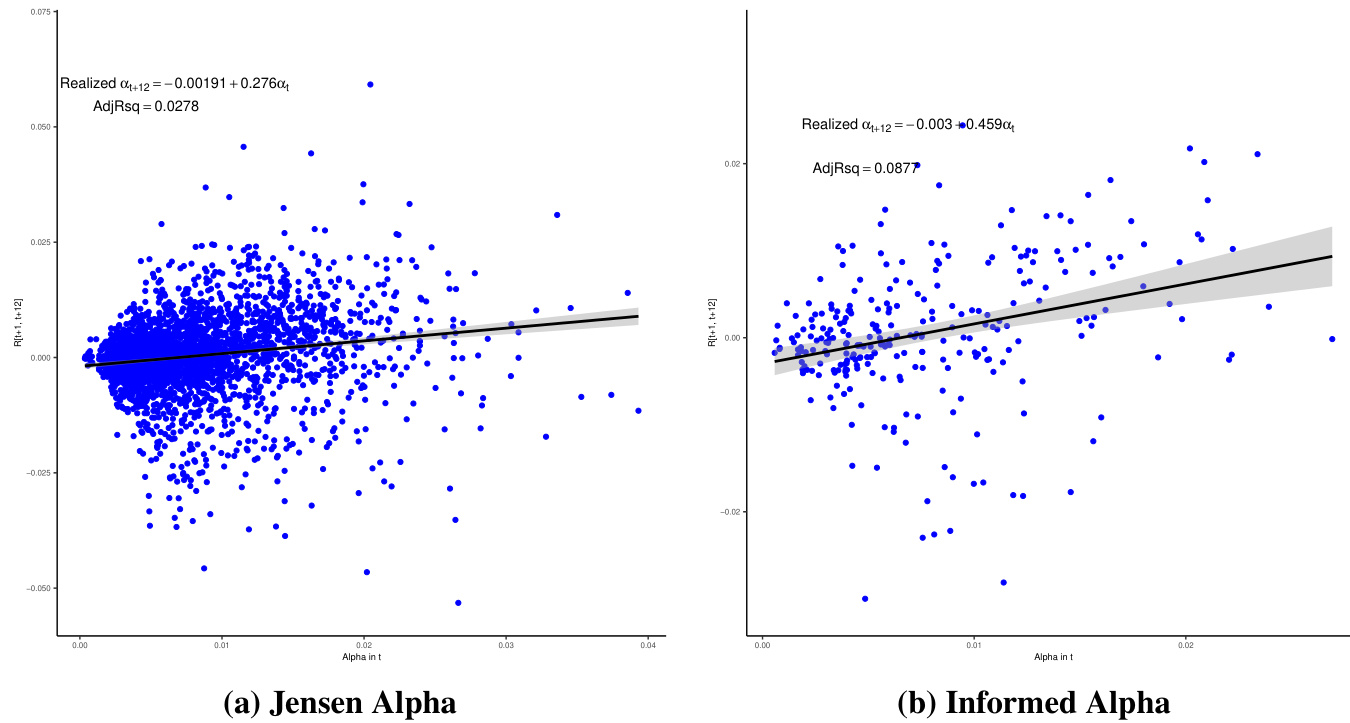

3.2 图2(Figure 2)

- 类似于图1,但以未来12个月的表现代替3个月,知情阿尔法的预测能力进一步提升(斜率0.459 vs 0.276,调整后$R^2$分别为0.088与0.028),表现出更长周期的预测优势和业绩持续性。[page::16,26]

3.3 表1(Table 1)

- 基金样本基本统计,涵盖规模、年龄、费用率、换手率、流入流出及历史收益等,反映样本的广泛性和数据的代表性。基金平均规模为自然对数6.02,意味着中等以上规模基金。[page::7,31]

3.4 表2(Table 2)

- %INSPC和%UINSPC按分位数划分的均值,10分位最高的基金交易与内部人买入行为的重合率显著高于最低组(%INSPC最高分位约3.18%,最低约0.04%),说明指标的分布具有区分力。[page::10,32]

3.5 表3和表4(Table 3 & 4)

- 表3展示不同分位基金投资组合三个月后回报和风险调整回报(CAPM、FF3),最高分位基金相较最低分位基金有显著正超额收益(约0.08%-0.09%月度)

- 表4为双排序分析,按换手率分为三类进一步比较不同知情重合度基金表现,低换手率基金中表现差异最大,支持时间频率错配导致的绩效差异。[page::11,12,13,33,34]

3.6 表5和表6(Table 5 & 6)

- 根据回归模型,Informed Alpha交互项系数均显著为正,且在控制基金特征后仍保留强预测力,确认该指标能够筛选真实卓越人才,且具有3个月和12个月的表现持续性。[page::15,16,35,36,37,38]

3.7 鲁棒性测试相关表(Table 7-10)

- 基于Blonien方法调整内幕交易识别,再次计算%INSPC及相关回归,得到类似结果,表明指标对市场微观结构特征和信息动态调整具备适应性。

- 置换检验显示显著性不因样本抽样变动而下降,证实结论稳固。[page::18,19,20,27,28,29,30,39,40,41,42,43,44]

---

4. 估值分析

本报告核心在基金经理业绩评价与指标创新,未涉及公司估值,因此无估值模型分析内容。

---

5. 风险因素评估

- 潜在风险:

- 内幕购买行为作为知情交易代理存在不完备性,例如内幕可能基于非基本面考虑不交易,且知情交易包含比内部人更广泛信息;

- 指标受限于数据质量,如极端换手、资金流或数据缺失可能影响重合度度量;

- 投资策略与市场微观行为的变迁使模型假设可能逐渐弱化;

- 对于Blonien方法调整,涉及动态滚动窗口存在模型稳定性风险,历史事件可能不代表未来;

- 置换测试虽排除偶然性,但市场大趋势和监管环境剧变仍可能影響解释力。

- 缓解策略:

- 结合多个时间尺度指标(如作者未来意图拓展多种信息源);

- 控制基金特征变量、进行多种稳健性检验;

- 利用业内认可的事件窗口和统计方法降低噪声影响。[page::3,17,18,20,21]

---

6. 批判性视角与方法论细节

- 指标设计基于REE理论的严谨微观基础,大幅超越传统单纯统计性质的alpha指标;

- 理论与实证较好结合,但受限于内幕交易作为信息代理的局限性和现实中非公开信息的多样性;

- 模型假设IDEAL理性和市场效率,但现实基金经理行为可能复杂且受非理性因素影响;

- 性能测试短期(3-12个月)表现持续,但更长周期的稳定性尚待验证;

- 样本集中于美国主动股票型基金,地理和产品范围限制对外推存在挑战;

- 内幕交易记录存在申报延迟和监管异质性可能带来样本偏误;

- Blonien方法降低了“幸运交易”对结果的影响,但也可能剔除部分真实知情交易,信号与噪声的权衡仍需精细把控。

- 未来结合更多种类私密信息代理及跨市场数据,将进一步提升指标的准确性和鲁棒性。[page::6,17,19,20,21]

---

7. 结论性综合

本文创新性地将理性预期均衡(REE)与内幕交易行为结合,创造了知情阿尔法(Informed Alpha)这一全新的基金经理业绩评价指标。该指标以内幕购买行为与基金持仓调整的一致性为微观基础,有效筛选出真正具备投资才能的基金经理,从而超越传统Jensen alpha指标在业绩预测和持续性验证上的不足。通过完整且严谨的美国主动股票型基金样本验证:

- 知情阿尔法不仅实现未来3个月及12个月的业绩稳健预测,且表现出显著的业绩持续性;

- 基金以内部人交易重合度排序后,表现最好的基金组远超表现最差组,彰显其信息含量和辨识能力;

- 换手率分层进一步揭示了测量的时间频率错配问题,为实践中指标的应用提供了理论解释和标准;

- 鲁棒性测试(包括Blonien方法和置换检验)均支持指标预测能力的稳健性和科学性;

- 业内经典理论和市场微观结构文献与实证数据之间建立了紧密桥梁,实现理论的现实检验和工具创新。

最后,本文为业绩评价提供了微观基础的新思路,不仅丰富了资产管理领域的理论研究,也对实务中的基金筛选、人才识别及资本配置效率具有潜在积极影响。未来研究将扩展至更多类型的私密或定价错误信息事件,期待进一步深化REE模型的应用与运用场景扩展。[page::0,1,4,5,7,21]

---

附录:简化的理性预期均衡模型理论证明(Appendix A)

报告附录详细推导了一个基于Grossman和Stiglitz (1980)的单期理性预期均衡模型,证明了:

- 在包含知情与非知情投资者的市场中,理性价格可被线性表示为基本面信息与供给冲击的函数;

- 知情投资者的Jensen alpha严格大于非知情投资者,且对所有信息状态均成立;

- 这种信息优势转化为组合位置差异与信息噪声的协方差差异,形成了持久超额收益的理论基础;

- 以上理论基础正是“知情阿尔法”构建和实证验证背后的理论基石。[page::45–52]

---

综述总结

本文以理性预期均衡为理论框架,利用内幕交易数据创新引入知情交易的微观代理变量,建立了具有严格经济学微观基础且实证表现优异的基金经理业绩评价指标“知情阿尔法”。该指标解决了传统alpha指标的统计噪声和模型缺陷问题,显著提升了基金经理才能的识别力度和未来业绩的预测准确性,且实证支持其有效性和稳健性。本文对资产管理绩效评估理论与实务均有重要贡献,是金融资产管理及信息经济学领域具有里程碑意义的研究。