分析师的共同覆盖 动量溢出效应的根源

创建于 更新于

摘要

本文通过研究分析师共同覆盖的股票关联关系,揭示了动量溢出效应的根源。利用分析师共同覆盖数据建立关联股票的动量因子,发现其月度alpha达到1.68%。所构建的关联动量因子能够解释和替代行业、地域、供应链等多个跨资产动量因子的超额收益,揭示了动量效应的统一机制。基于该因子的多空组合策略,月度市值加权及等权超额收益分别为1.19%和2.10%。研究结果表明分析师共同覆盖是动量溢出现象的核心驱动因素 [page::0][page::4][page::6]。

速读内容

研究背景与数据描述 [page::0][page::1]

- 动量溢出效应指基本面或经济相连公司间收益的预测关联,本文创新使用分析师共同覆盖数量衡量公司间联系。

- 样本涵盖NYSE、NASDAQ及NYSE MKT上市公司。

- 平均每家公司通过分析师覆盖与86只股票关联,覆盖市值占全市场98%,覆盖股票数量占77%。

- 该方法精细刻画了经济上公司间的真实联系,相较于传统0-1行业、地域指标更为连续和精准。

基本面相似性检验 [page::1][page::2]

- 通过回归分析,发现共同覆盖公司在营业收入和盈利增长指标上高度相关,体现强基本面联系。

- 关联股票的当期及未来销售增长和利润增长均显著相关,验证分析师覆盖的经济有效性。

关联股票动量效应与收益预测性 [page::2][page::3]

- 构建关联股票收益加权平均作为关联动量因子,观察其对个股未来收益的预测能力。

- 多空组合市值加权月度超额收益达0.89%,等权达到1.81%;控制短期反转后分别为1.19%和2.10%[page::2][page::3]。

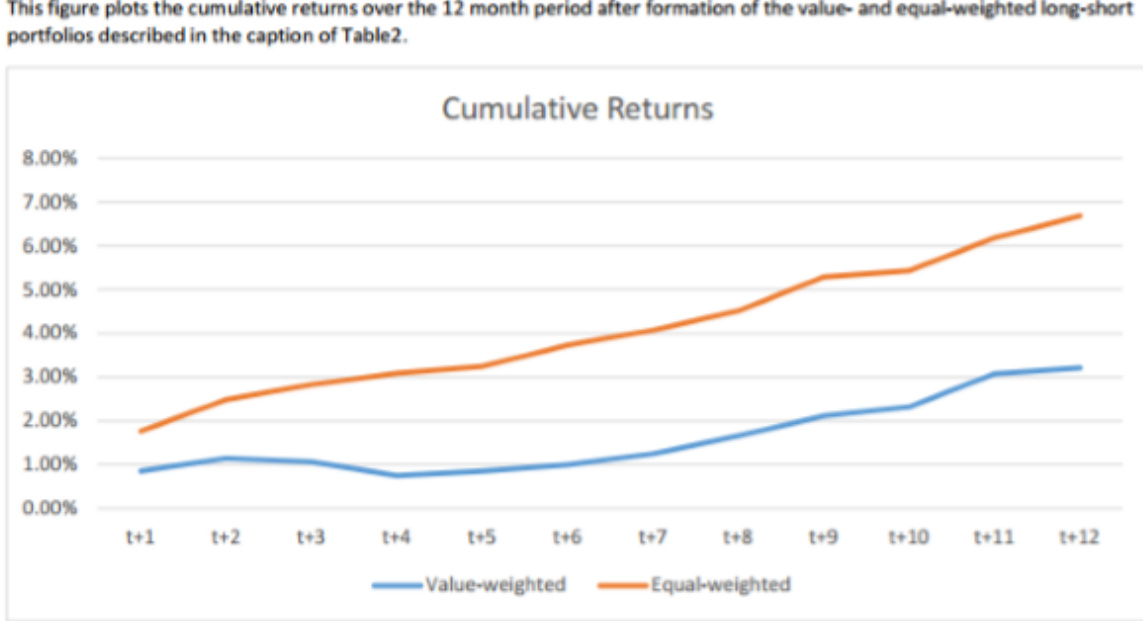

- 累计12个月多空组合收益分别为市值加权3.21%,等权6.68%,且等权组合预测能力更显著,支持小市值套利难度更大假设。

结果稳健性与流动性检验 [page::4]

- 以小规模关联公司收益预测大规模公司收益验证,不同流动性水平均表现出显著动量溢出。

- 最大10%市值股票仍存在显著的关联动量效应,排除流动性驱动解释。

- 反驳非基本面情绪传染,关联收益能持续预测公司基本面,动量溢出效应具经济基础。

关联动量因子与其他跨资产动量因子的比较 [page::5][page::6]

| 动量因子 | 五因子月度超额收益(alpha) | t值 |

|-------------------------|-----------------------|-------|

| 关联动量因子 (CS Momentum) | 1.68% | 9.57 |

| 行业动量因子 | 0.85% | 5.13 |

| 地理动量因子 | 0.43% | 3.91 |

| 客户动量因子 | 1.29% | 3.62 |

| 供应商行业动量因子 | 0.71% | 3.98 |

| 复杂公司动量因子 | 1.11% | 5.27 |

| 技术动量因子 | 0.72% | 3.24 |

- 控制分析师共同覆盖的关联动量后,其他跨资产动量因子收益显著减弱甚至转负,显示关联动量的解释力和主导作用。

核心结论与贡献 [page::6]

- 动量溢出效应本质是由于分析师有限注意力及覆盖共同性造成的信息传递延迟。

- 分析师共同覆盖识别出经济相关联公司的基本面联系,完善了对动量溢出原因的理解。

- 提出的关联动量因子提供有效的投资策略,产生显著的超额收益。

- 本研究深化了动量效应的理论框架,对资产定价和量化选股具有重要启示。

深度阅读

金融研究报告详尽分析

报告名称:《分析师的共同覆盖 动量溢出效应的根源》

作者:吴先兴

发布机构:天风证券股份有限公司

发布日期:2019年10月23日

主题:股市动量效应的根源及分析师覆盖的影响,聚焦经济相关公司间的收益动量溢出效应及其解释机制。

---

一、报告元数据与核心概览

本报告针对动量溢出效应的根源进行了深入探讨,基于Ali和Hirshleifer (2019)在《Journal of Financial Economics》发表的研究,提出分析师的“共同覆盖”是解释不同公司收益动量溢出的核心机制。核心论点是,如果两家公司经济上关联或基本面相似,那么分析师对其中一家公司的覆盖和信息获取,将对另一家公司股价产生动量传导效应,最终导致跨公司收益预测性现象。报告通过实证检验发现,以共同分析师覆盖数量为权重构建的“关联股票动量因子”月度alpha达到1.68%,优于传统的行业、区域、供应链、技术类动量因子。而且,当控制关联股票动量后,其他动量因子则变得不显著甚至负向,体现了分析师共同覆盖对于动量溢出效应的统一解释力。总体上,报告传达的信息是:分析师覆盖网络的结构与信息分布是理解和利用跨公司动量现象的关键。

---

二、逐章节深度解读

1. 背景介绍

- 关键论点:许多以往研究指出,公司间因行业、地域、供应链关系或技术相似性等产生“收益动量溢出”现象,即一家公司的历史回报能够预测另一家公司未来收益。报告指出,这种溢出效应的根本原因是分析师覆盖路径的重叠和连带效应。

- 逻辑与依据:分析师的注意力有限,他们倾向覆盖基本面相关的公司。一方面,共同覆盖使得分析师对关联公司信息共享;另一方面,共同覆盖数量的连续性(非简单0-1分类)提供了更精细的公司间联系度衡量方式,这比传统同行业或者地域划分更准确。

- 数据依托:利用NYSE, NASDAQ, NYSE MKT数据,通过IBED文件识别覆盖股票对。定义上,分析师在过去12个月有盈利预测即覆盖该股票,若有分析师同时覆盖两只股票即视为关联。

- 样本特色:剔除低价股(低于5美元),确保流动性和市值质量。样本中覆盖股票的市值占所有股票的98%,覆盖数量占77%,说明样本覆盖面广,且覆盖集中于大盘股,符合分析师覆盖偏好。

---

2. 数据与描述性统计(Table 1)

- 数据说明:

- 平均每家公司通过分析师覆盖关联86只股票,关联股票数范围1至368,波动大(标准差62.09),说明公司间信息关联存在显著差异。[page::0, 1]

- 约48%的关联股票重叠前期已被研究,如行业/供应链等关系,证明分析师覆盖复核了已知基本面联系但更细化。

- 关联样本中股票市值均值约3292亿美元,远高于市场中所有股票的平均,确认了覆盖偏好。

- Panel B列示了不同动量因子与其代表的样本规模及平均市值,例如关联股票动量(CS Momentum)涉及3010家平均市值约3292亿美元的股票,明显覆盖了大蓝筹样本。[page::1]

- 意义:分析师覆盖度能量化公司间的信息联系,这种连续权重变量有助于更深入的动量溢出研究。

---

3. 研究结果详解

3.1 分析师共同覆盖与基本面联系(Table 2)

- 核心发现:

回归分析显示,从营业收入和盈利增长两个方面,公司与其关联公司(通过共同分析师覆盖定义)的增长率具有显著的同步正相关,控制年度、规模、账面市值比后依然显著,体现共同分析师覆盖的基本面相似性。[page::2]

- 说明:

这种统计正相关说明共享分析师覆盖的股票不仅仅是表面上的关联,基本面表现也趋同,为动量溢出效应的持续提供了基础。

3.2 关联股票动量效应(Table 3)

- 定义:

关联股票收益 $CSRET_{it}$ 是对公司i的所有共同覆盖股票j的当月收益的加权平均,权重为共同分析师数量。权重的设置符合直观:被更多分析师共同覆盖的股票对i的关联度更强。

- 实证检验:

- 将股票按$CSRET$分位数排序,构建多空组合。结果显示,多空组合的四因子alpha(月度超额收益)市值加权为0.89%,等权加权1.81%,控制短期反转后更高,分别达到1.19%、2.10%(t值均高度显著)。

- 多头和空头组合均表现出显著超额收益,说明动量效应双向存在。

- 结合下文的累积收益图,超额收益在12个月内逐步累积,市值加权及等权组合累计收益分别约3.21%和6.68%。等权表现更好,关联小市值股的错误定价假设得到支持。

- 解释:关联股票的过去收益能有效预测目标股票未来回报,体现了动量溢出的纯因。股票之间的价格反应存在信息滞后和传播,因分析师覆盖信息流动不充分导致。

3.3 流动性和情绪检验

- 流动性检验:通过将分析师关联股票按市值大小分类测算溢出效应,发现小市值股票关联收益能够预测大市值股票,而且最大十组股票仍存在显著溢出,说明流动性不大可能是主因。[page::4]

- 情绪传播排除:情绪传染会导致短期收益溢出但容易出现反转,而该效应在长期(12个月收益)中持续未出现反转,暗示溢出效应包含基本面信息传递成分。

---

4. 关联动量与传统动量因子的比较(Table 4)

- 分析逻辑:将关联动量与行业动量、地域动量、客户和供应商动量等多种跨资产动量因子进行多因子回归。

- 主要发现:

- 控制市场风险因子和传统动量后,关联动量因子表现出最高月度超额收益1.68%,且显著(t值9.57)。

- 纳入关联动量后,其他传统动量因子的超额收益显著下降甚至变负,呈现被“吸收”现象。

- 关联动量因子的alpha在1%水平统计显著,说明其对跨资产动量效应的解释力十分强。

- 意义:分析师共同覆盖作为连续变量,提供了更精细的动量溢出测度,从而替代了过去基于行业、地域等粗粒度指标的动量解释。

---

三、图表详尽解读

图4 累计收益曲线(Figure 1)

- 描述:图表展示了在投资组合成立后未来12个月的累计收益表现。两条曲线分别为市值加权和等权加权的多空组合累计收益,横轴为月份,纵轴为累计收益率。

- 解读:

- 等权加权组合的累计收益明显高于市值加权,12个月累计达到约6.7%。这表明小市值股票在动量溢出效应中占据重要地位,也印证套利空间和信息不完全导致的价格调整滞后性。

- 市值加权组合持续积累收益至约3.2%。收益曲线平滑上升,反映溢出效果稳定且具实证意义。

- 图表支持了文中关于动量溢出效应持续时间长和累积收益显著的论断。

---

四、估值分析

本报告主要为学术及实证研究总结型报告,未涉及公司估值建模、财务预测等具体估值方法,因此未提供DCF或倍数估值相关内容。

---

五、风险因素评估

本报告未直接列出传统意义上的风险因素提示,但通过实证检验和讨论隐含了以下风险考量:

- 流动性风险:通过分组检验明确流动性对结果影响有限,降低了流动性偏差风险。

- 投资者情绪风险:情绪因素可能引发非理性价格波动,但长期检验显示动量溢出效应持续存在,显示基本面关联更为关键。

- 覆盖偏差风险:由于分析师覆盖偏向大市值公司,研究对小型股覆盖有限,可能未能完全覆盖市场全貌。

- 模型设定风险:共同覆盖数量作为连续权重虽精细,但分析师的覆盖策略可能随宏观及行业周期变化,动态调整的风险存在。

---

六、批判性视角与细微差别

- 报告优势:

- 提供了一个全新的解释思路,将复杂的跨资产动量溢出效应统一于分析师共同覆盖机制,弥补了行业、地域、供应链分类的粗糙。

- 结合了详实数据和多维度实证验证,数据覆盖广泛且代表性强。

- 充分考虑了流动性和情绪等替代理论的反驳,增强结论稳健性。

- 潜在限制:

- 分析师覆盖数据的时效性和完整性受限于数据源,尤其部分分析师可能存在覆盖盲点或非公开覆盖情况。

- 覆盖数量权重虽有连续变化优势,但不一定代表信息传递效率的线性增强,可能存在异质性。

- 研究关注美股市场,结论在其他市场的普适性尚需检验。

- 动量因子揭示了收益可预测性,但未明确策略实现的成本、风险和实际可操作性。

---

七、结论性综合

本报告通过结合Ali和Hirshleifer (2019)的研究,明确提出分析师“共同覆盖”是股价动量溢出效应的根源,其机制在于分析师覆盖路径体现公司经济及基本面的联系,进而导致信息传递不充分而产生跨公司收益预测性。基于NYSA、NASDAQ及NYSE MKT等美股市场的详实数据,报告证实:

- 由共同分析师覆盖定义的关联股票在营业收入和盈利增长上显著相关,体现基本面相近。

- 以分析师覆盖权重构造的关联股票动量因子能够产生显著的超额收益,月度月度市值加权超额收益可达到1.19%,等权加权更高达2.10%。

- 超额收益可持续12个月,且非流动性或情绪简单传染所致,充分体现基本面信息传递机制。

- 关联动量因子能够解释行业、地域、供应链、技术等传统跨资产动量因子的收益,控制关联动量后,其他因子超额收益不再显著,表现为负或无统计意义。

- 综上,分析师共同覆盖为动量溢出效应提供了统一且精细的解释框架,对于实证学术研究和量化投资策略设计有重要启示。[page::0,1,2,3,4,5,6]

---

参考图表索引

- 表1:统计描述(Summary Statistics)

描述了分析师共同覆盖生成的关联股票数、覆盖比例、市值分布及不同动量因子对应的样本规模和市值特征。

- 表2:基本面联系(Fundamental Linkages)

显示关联公司间销售和利润增长的显著正相关关系,验证共同分析师覆盖映射基本面联系的有效性。

- 表3:关联动量回报(Quintile Portfolio Returns and Alphas)

展示不同分组的组合超额收益和因子alpha,支持关联动量因子具有较强的收益预测能力。

- 图4:累计收益(Cumulative Returns)

12个月动态展示市值加权和等权多空组合累计收益曲线,揭示溢出效应的时间持续性和累积价值。

- 表4:多因子回归结果(Long-Short Factor Returns and Alphas)

关联动量与传统动量因子多因子回归比较,突出关联动量因子的解释力和统计显著性。

---

综上所述,本报告系统地梳理和验证了分析师共同覆盖对解释和捕捉动量溢出效应的核心作用,提供了理论及实证的新视角,对学术研究与实际量化策略均有较高参考价值。

[page::0,1,2,3,4,5,6]