招商高分红量化精选策略

创建于 更新于

摘要

本报告围绕高分红量化精选策略展开,利用股息率作为核心选股指标,结合现金流稳定、持续分红及稳健经营的上市公司构建投资组合。近十年回测显示该策略年化收益21.43%,显著超越基准中证红利指数12.30%的超额年化收益,风险调整后表现优异,且2023年表现尤为突出,年度收益20.18%,超额收益近20%,信息比率超过3,体现了策略的稳定性和有效性[page::0][page::1][page::2]。

速读内容

- 策略构建逻辑及流程 [page::0][page::1]:

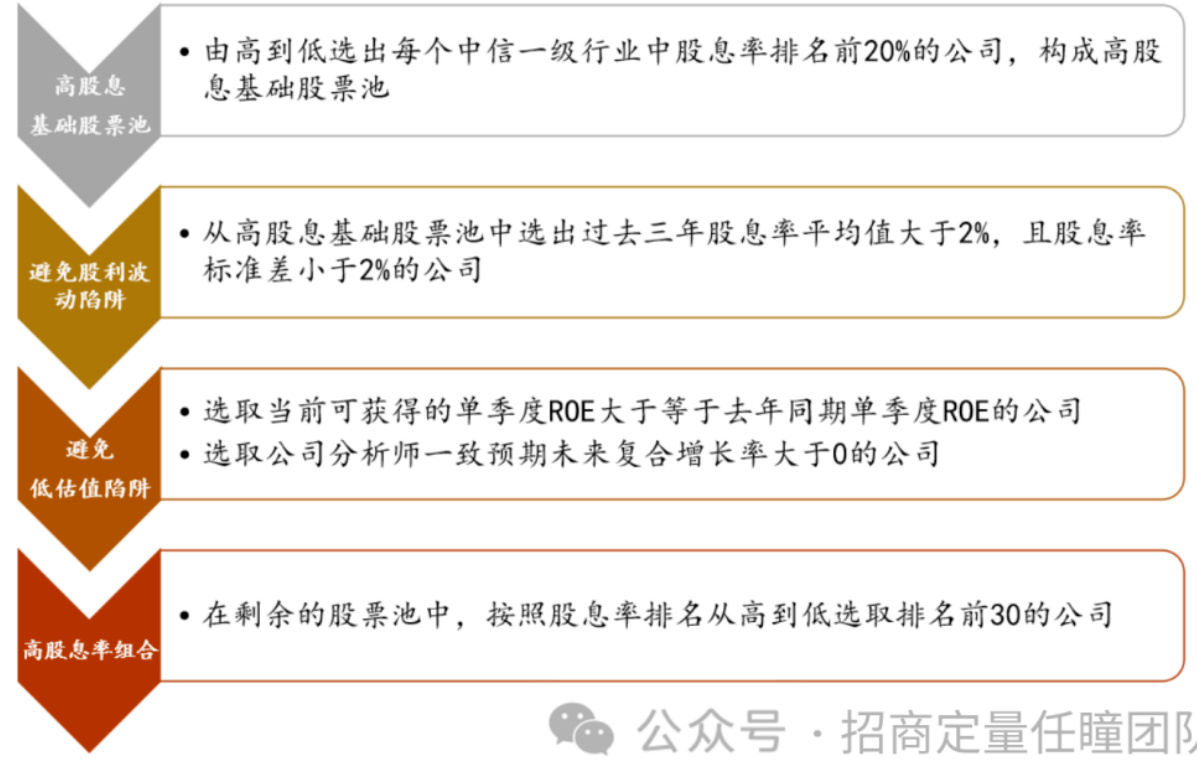

- 首先选取中信一级行业中股息率排名前20%的高股息股票作为基础池。

- 在基础股票池中剔除股息率波动较大(标准差>2%)或过去三年平均股息率低于2%的公司。

- 进一步筛选当前单季度ROE不低于去年同期,并且分析师预期未来复合增长率大于0的股票。

- 最终从剩余股票中按股息率排名选取前30家公司构成高分红量化精选组合。

- 过去十年策略表现总结 [page::1][page::2]:

| 统计区间 | 总收益 | 年化收益 | 年化波动率 | 最大回撤 | 夏普比率 | 卡玛比率 | 年化双边换手率 |

|------------|------------|------------|------------|----------|----------|----------|----------------|

| 近10年策略 | 596.91% | 21.43% | 23.09% | 44.23% | 0.84 | 0.48 | 5.76 |

| 近10年基准 | 118.91% | 8.15% | 21.43% | 46.51% | 0.29 | 0.18 | / |

| 近10年超额 | 218.89% | 12.30% | 8.46% | 13.25% | 1.22 | 0.93 | -- |

| 近5年策略 | 146.80% | 19.80% | 17.63% | 14.20% | 1.01 | 1.39 | 6.37 |

| 近5年基准 | 31.50% | 5.63% | 17.61% | 23.89% | 0.21 | 0.24 | / |

| 近5年超额 | 84.84% | 13.07% | 8.01% | 13.25% | 1.38 | 0.99 | |

| 近3年策略 | 67.97% | 18.87% | 15.00% | 11.73% | 1.12 | 1.61 | 6.68 |

| 近3年基准 | 7.77% | 2.53% | 16.30% | 20.97% | 0.03 | 0.12 | |

| 近3年超额 | 53.24% | 15.29% | 8.71% | 5.74% | -- | -- | |

- 策略稳定性与月度超额表现 [page::2]:

- 策略季度胜率为83%,月度胜率为65%,体现了较强的稳定超额收益能力。

- 2023年实现20.18%年度收益,超额收益近20%,信息比率超3,超额最大回撤仅3%。

- 投资组合最新持仓(2024年1月) [page::3]:

| 代码 | 简称 | 代码 | 简称 |

|-------------|------------|-------------|------------|

| 600012.SH | 皖通高速 | 603886.SH | 元祖股份 |

| 601169.SH | 北京银行 | 600502.SH | 安徽建工 |

| 600901.SH | 江苏金租 | 002027.SZ | 分众传媒 |

| 002757.SZ | 南兴股份 | 603365.SH | 水星家纺 |

| 600350.SH | 山东高速 | 000048.SZ | 京基智农 |

| 601928.SH | 凤凰传媒 | 603357.SH | 设计总院 |

| 000429.SZ | 粤高速A | 601318.SH | 中国平安 |

| 000895.SZ | 双汇发展 | 605009.SH | 豪悦护理 |

| 600820.SH | 隧道股份 | 603551.SH | 奥普家居 |

| 600210.SH | 紫江企业 | 000906.SZ | 浙商中拓 |

| 601838.SH | 成都银行 | 600750.SH | 江中药业 |

| 002327.SZ | 富安娜 | 601098.SH | 中南传媒 |

| 002540.SZ | 亚太科技 | 603587.SH | 地素时尚 |

| 002867.SZ | 周大生 | 600066.SH | 宇通客车 |

| 600548.SH | 深高速 | 002833.SZ | 弘亚数控 |

- 风险提示与声明 [page::0][page::4]:

- 历史数据和模型可能因政策或市场环境变化导致失效。

- 报告内容不构成具体投资建议,投资者应自主决策并承担风险。

深度阅读

报告分析——《招商高分红量化精选策略》

---

1. 元数据与概览

- 报告标题:招商高分红量化精选策略

- 作者及团队:招商定量任瞳团队(包括任瞳、周靖明、杨航三位持有SAC职业证书的分析师)

- 发布机构:招商证券

- 发布时间:2024年1月12日

- 主题:基于量化策略的高分红股票组合构建及其表现分析

- 核心论点:

- 在全球投资回报率下降,权益市场震荡的背景下,高分红股票因其现金流稳定和分红确定性,受到市场欢迎。

- 本策略以股息率为核心选股指标,辅以现金流稳定性、分红比例及未来增长预期,构建高分红量化精选组合。

- 过去十年实际回测中,该策略显著跑赢基准(中证红利指数),表现稳定且高收益。

- 投资评级与目标价:报告未给出具体评级和目标价,更多聚焦策略构建与历史表现说明。

- 主要信息传达:高分红策略经过严密构建与优化,具备良好的风险调整后收益,适合寻找稳定现金流与确定性回报的投资者关注,[page::0][page::1][page::2].

---

2. 逐节深度解读

2.1 选股策略构建

- 关键论点:

- 策略围绕股息率这一核心指标,结合现金流稳定性、历史分红和未来增长潜力,严格筛选股票。

- 具体流程包括:

1. 从中信一级行业中选出各行业股息率前20%的股票,形成高股息基础股票池。

2. 避免股利波动陷阱:要求过去三年股息率平均值>2%,且标准差<2%,保障股息的稳定性。

3. 避免低估值陷阱:选取当季ROE不低于去同期ROE,且分析师一致预期未来复合增长率>0的标的。

4. 最终从剩余池中,按股息率高低筛选排名前30的公司构成投资组合。

- 逻辑依据:

- 以股息率为核心,说明偏好高现金回报的标的;

- 过滤标准确保分红稳定和基本面稳健,减少分红突变和业绩走弱带来的风险;

- 兼顾未来增长潜力,避免“高股息却无成长”的价值陷阱;

- 图解(图1):选股流程图清晰展示了这一筛选步骤,层层过滤保障策略严谨性与科学性。

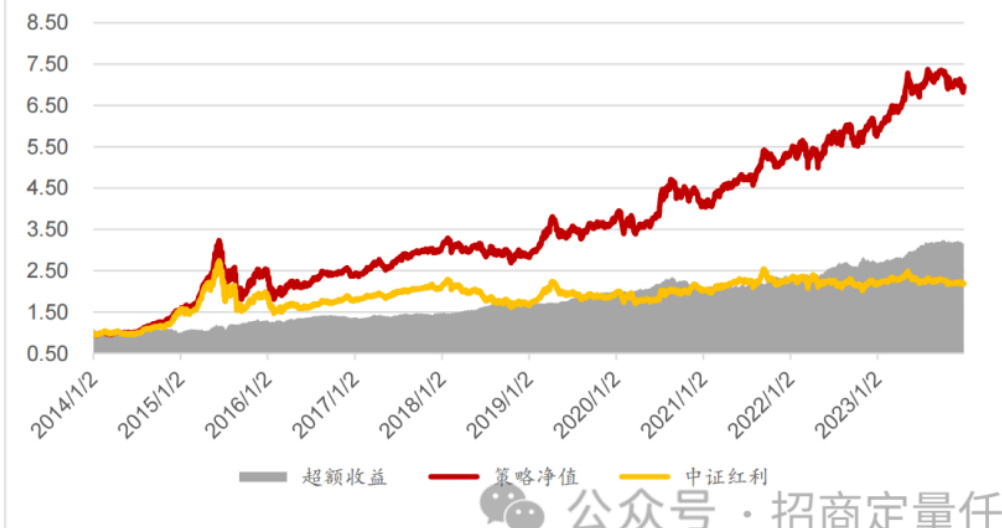

2.2 策略表现与历史回测

- 近10年回测整体指标(2014.1-2023.12):

- 总收益为596.91%,年化收益21.43%;

- 夏普比率0.84,卡玛比率0.43;

- 相对中证红利指数(年化收益8.15%,夏普比率0.29,卡玛比率0.18)实现超额年化收益12.30%,且波动率和最大回撤降低(策略最大回撤44.23%,基准46.51%);

- 近5年和近3年表现进一步改善:

- 近5年策略年化收益19.80%,夏普比率1.01;

- 近3年年化收益18.87%,夏普比率1.12,卡玛比率1.61,显著优于基准;

- 图2解读:该图表展示策略净值(红线)稳步上升且大幅跑赢基准中证红利指数(黄线)和超额收益(灰色面积)。净值曲线趋势稳健,反映策略在多个市场周期表现优异。

- 表1总结:

- 详细量化指标支持高分红策略的风险调整后表现优异,夏普比率和卡玛比率作为风险调整的收益度量指标,显示该策略提供了良好收益的同时兼顾风险控制。

- 年化双边换手率较适度(5.76-6.68之间),策略更新频率理性,既保证了方法论灵活,同时成本控制有保障。

2.3 稳定性与超额表现

- 月度与年度超额收益表现:

- 月度胜率65%,季度胜率83%,表明策略从短期和中期均能持续战胜基准,表现稳定。

- 超额收益分布比较均匀,极少出现大的亏损月份,策略回撤较小。

- 年度超额表现:

- 2014至2023年每年策略均实现正超额收益,2023年表现尤为突出,策略收益20.18%,超额收益达19.29%,信息比率(策略超额收益除以超额波动率)超过3,表明显著且持续的风险调整收益。

- 该结果印证了策略筛选标准及量化模型的有效性,既克服了市场整体震荡影响也控制了风险波动。

2.4 持仓结构

- 最新持仓(2024年1月):

- 持仓覆盖多样的行业板块,包括银行(北京银行、成都银行)、高速公路(皖通高速、山东高速等)、传媒(分众传媒、凤凰传媒、中南传媒)、家纺制造(水星家纺、富安娜等)、医药(江中药业)、消费及制造业(双汇发展、周大生)等。

- 分析:

- 组合多元化,行业分布均衡,降低个股及行业波动风险。

- 持仓名单集中于稳健现金流且长期分红的蓝筹及优质成长股,体现策略核心选股理念。

---

3. 图表深度解读

3.1 图1——高分红量化精选组合选股策略流程图

- 内容描述:

- 阐述四步选股逻辑:

1. 以股息率排名选取各行业前20%为基础池;

2. 过滤掉股息率波动过大或者水平不足的公司;

3. 剔除基本面(ROE及增长预期)表现不佳的公司;

4. 评分排序选出最终30家公司。

- 解读:

- 明确展示量化选股的层层过滤,强调“稳健性”“确定性”和“成长潜力”,以降低投资风险;

- 过滤指标简单实用且数据易得,便于量化复制;

- 文本联系:

- 图像有助于理解文本中复杂的筛选步骤,体现了策略逻辑的严谨和系统性。

3.2 图2——近十年高分红量化精选组合的净值曲线

- 内容描述:

- 显示了策略净值红线与基准指数黄色线及超额收益灰色面积的走势。

- 趋势解读:

- 净值稳步上升,尤其在后期表现出强烈的跑赢趋势;

- 超额收益曲线稳步累积,说明策略未受短期波动显著影响,风险控制得当;

- 支持文本论点:

- 视觉数据强有力支持回测数据,体现了实际策略的优异回报和风险表现。

3.3 表1——策略与基准的定量指标对比

- 定量指标覆盖总收益、年化收益、波动率、最大回撤、夏普比率、卡玛比率、换手率;

- 对比显示策略各项指标均优于基准:

- 年化收益提升超12个百分点;

- 最大回撤相对降低,风险控制更佳;

- 夏普和卡玛比率均大幅提高,表明风险调整后的表现远好于基准。

- 分5年、3年数据段提供不同周期的表现对比,有助于评估策略在不同市场环境下的适应性。

3.4 月度超额收益表

- 纵览近十年月度超额收益数值,体现出策略超额收益的稳定性;

- 绝大多数月份实现正收益,少数负收益月幅度较小;

- 支撑策略在中短期同样具备较强的性能。

---

4. 估值分析

- 本报告核心不在于传统估值分析(如DCF、PE倍数等),而是围绕量化选股模型构建和策略表现回测进行。

- 估值的“风险”控制体现在避开估值陷阱的选股标准中(ROE及分析师未来复合增长率为0以上),这在量化框架下起到了估值筛选的间接作用。

- 报告未详细说明具体估值模型参数及方法,但通过ROE及未来增长的结合,保证选股标的具备合理估值基础。

---

5. 风险因素评估

- 明确指出模型基于历史数据和特定市场环境,存在模型失效风险,特别是在政策和市场环境显著改变时。

- 报告所提个股仅作关联性说明,不构成具体投资建议,强调投资需谨慎。

- 组合自身换手率存在一定交易成本风险,需投资者权衡成本收益。

- 没有详细展开缓解方案,但通过选股逻辑自身规避了部分波动和价值陷阱风险。

---

6. 批判性视角与细微差别

- 报告整体结构严谨,逻辑清晰,指标齐全,较为客观,但:

- 模型依赖历史数据,虽然用了多重滤网剔除不稳定因素,但对于政策突变或极端市场环境压力仍缺少应对说明;

- 股息率为核心指标,可能会忽视某些成长性极强但当前股息率低的优质公司,存在潜在机会成本;

- 组合规模及流动性分析缺失,未说明在实际交易中大规模介入的实施难度;

- 报告中部分数据展示有格式错误(如表格文本残缺),建议进一步校对修正以确保准确性。

---

7. 结论性综合

- 本报告系统展示了招商证券定量任瞳团队2024年初推出的高分红量化精选策略,突出了以股息率为核心,结合现金流稳定、分红持续性、高ROE和未来增长潜力,构建科学严谨的筛选体系。

- 通过十年、五年、三年不同时间跨度的回测与实证数据,策略表现出优秀的风险调整后回报,超额收益显著,波动率和最大回撤均低于基准。特别是2023年,该策略的超额收益达近20%,信息比率超过3,表现极为亮眼。

- 图表清晰展示了策略净值稳步上升及月度超额回报的稳定性,表明策略在各种市场环境下均具备较强的抗风险能力和持续盈利能力。

- 风险提示清晰,强调历史数据模型限制和策略适用性,提醒投资者理性看待。

- 持仓集中于现金流稳定、行业分散的高股息优质蓝筹股,符合报告的策略逻辑。

- 报告无具体买卖建议和目标价,适合专业投资者用作策略研究、组合优化的参考。

- 总体而言,报告为关注现金流确定性和稳健增长的投资者提供了一个科学、系统且表现优异的量化红利投资策略框架,兼顾稳定性与回报,值得投资者关注和深度研究。[page::0][page::1][page::2][page::3][page::4]

---

附:关键图表插图(Markdown格式)

图1:高分红量化精选组合选股策略

图2:近十年高分红量化精选组合表现

---

此分析务求详尽覆盖报告全部重要论点、数据和图表,并结合量化投资的专业视角进行结构化剖析。