选股因子系列研究(十七)——选股因子的正交

创建于 更新于

摘要

本报告系统研究选股因子的正交处理方法,剔除因子间相关性以实现更为可控的因子暴露。通过历史回测,正交多因子模型在复合因子ICIR、组合信息比率、超额收益等方面相较原始模型表现稳健提升,且提升效果在最大化收益预期多因子模型下更为持续稳健。报告还探讨了逐步回归法确定正交顺序的初步方法,指出动态正交提升效果受因子组合强弱影响,且总提升空间仍有待深入优化。风险提示包括系统性风险、流动性风险及政策风险对策略表现的潜在影响。[page::0][page::4][page::6][page::8][page::10]

速读内容

- 选股因子正交的必要性及方法 [page::0][page::4]

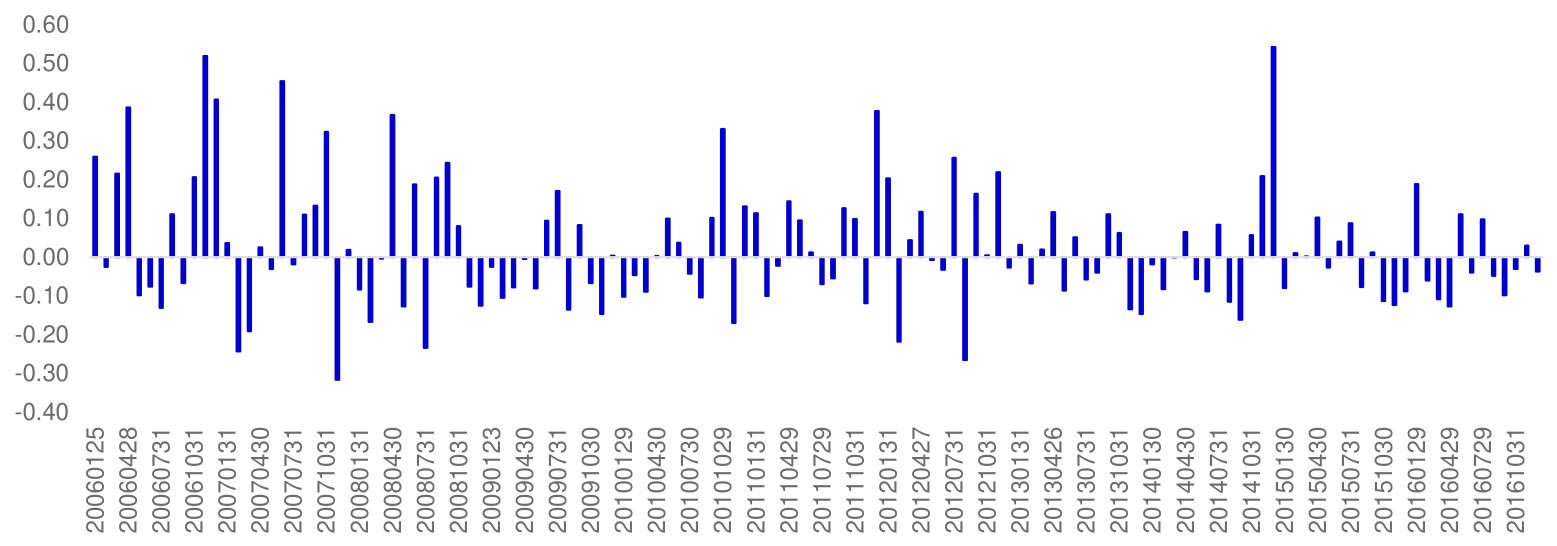

- 市值因子与反转因子截面相关性虽均值低(0.02),但时间序列上波动显著,最大可达0.5或-0.4。相关性的变动导致等权多因子模型对某单因子的过度暴露,影响组合风险控制。

- 正交通过线性回归剔除因子间线性相关性,采用逐步添加变量的方式实现多因子两两正交。

- 等权多因子模型中正交处理效果显著 [page::6][page::7]

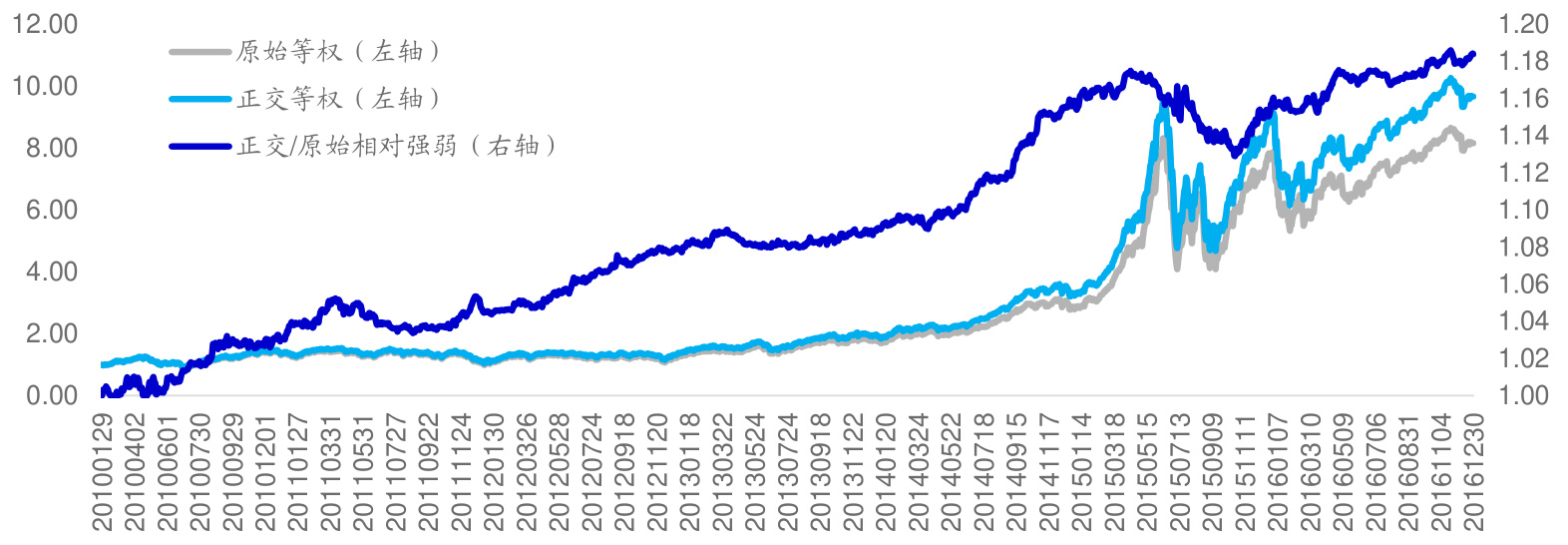

- 以三因子模型(市值+反转+换手率)比较,正交模型复合因子ICIR为3.30,高于原始模型的2.29,表明因子稳定性提升。

- 正交模型多头组合净值整体跑赢原始模型,但在2015年7-10月区间因反转因子表现强势原始模型有超额收益。

- 多头组合表现对比(2010至2016)[page::7]

| 指标 | 原始组合 | 正交组合 | 提升描述 |

|------------|----------|----------|-----------------------------|

| 绝对收益 | X% | X+ | 正交组合略有提升 |

| 超额收益 | X% | X+ | 超额收益增加 |

| 最大回撤 | X% | X- | 正交组合回撤更小 |

| 信息比率 | X | X+ | 更高的风险调整收益率 |

| 月度胜率 | X% | X+ | 胜率提升 |

- 正交处理提升随着因子数量增加有所减弱,主要因后续加入的弱有效因子削弱部分选股能力 [page::7].

- 最大化收益预期多因子模型中的正交优势更明显且稳定 [page::8][page::10]

- 通过模型估计股票下一期收益预期,结合因子暴露优化权重配置。

- 不同因子组合下,正交组合稳定优于原始组合,且提升未因因子数量增加而减弱。

- 动态正交顺序确定机制基于收益预测模型R方值,表现提升在强势因子集合中更明显,弱有效因子加入时效果减弱。

- 量化因子正交顺序的确定方法 [page::8][page::9]

- 利用逐步回归法选择顺序,先选取使收益预测模型R方最大因子作为首因子,依次选取剩余因子在已有正交因子基础上的残差因子。

- 动态正交组合相比固定正交组合提升效果较弱,部分原因是风险因子对R方解释度高但收益预测稳定性低。

- 建议未来可结合更多判定指标以优化动态正交顺序的选取。

- 综合总结与风险提示 [page::10]

- 选股因子正交显著改善模型因子暴露的可控性及组合稳定性,并在不同多因子模型框架中均产生提升,特别是在最大化收益预期模型。

- 提升效果的强弱与因子集合特性密切关联,弱有效因子加入降低动态正交方法的效果。

- 风险包括:系统性市场风险、资产流动性风险及政策变动风险,可能影响策略表现。

深度阅读

分析报告详尽解构与分析:《选股因子系列研究(十七)——选股因子的正交》

---

一、元数据与概览

- 报告标题: 选股因子系列研究(十七)——选股因子的正交

- 作者与联系方式:

- 冯佳睿(电话:(021)23219732,邮箱:fengjr@htsec.com,证书编号:S0850512080006)

- 袁林青(电话:(021)23212230,邮箱:ylq9619@htsec.com,证书编号:S0850516050003)

- 发布机构: 海通证券研究所

- 发布时间: 不明确具体日期,但参照文中数据较晚时间点为2016年年末前后

- 研究主题: 聚焦于A股市场多因子选股模型中因子间相关性问题,探讨通过“正交”处理选股因子的方法来提升多因子模型表现的技术研究报告

- 主要信息与核心观点: 传统多因子选股模型中的因子存在不稳定的相关性,导致因子权重分配复杂和因子暴露不易控制。通过因子正交(即消除因子间线性相关性)能获得更稳定且提升组合表现的多因子模型。报告系统阐述了因子正交方法、历史表现对比及正交顺序的确定,并验证了正交模型提升因子稳定性和组合表现的有效性。报告对等权和基于收益预测优化权重的模型均作了比较分析,结论显示正交方法在提高组合稳定性上的效果明显,且并未牺牲收益表现。

[page::0,4,5,6,7,8,9,10]

---

二、逐节深度解读

1. 选股因子的正交

关键论点:

- 多因子模型中因子间存在相关性,且这种相关性随时间波动极大,导致因子权重分配难以精准控制因子暴露,尤其在权重优化模型中影响更为显著。

- 因此有必要对选股因子进行“正交”处理,即剔除因子间的线性相关性,使得多因子模型能够获得相互独立(正交)的因子,风险与收益暴露更加可控。

推理依据及数据点:

- 图片“图1 市值因子与反转因子截面相关性(2006-2016)”显示,虽然两因子长期相关性的均值仅为0.02(极低且统计不显著),但时序观察发现相关系数在某些月份高达0.5,某些月份低至-0.4,波动极大。即相关性呈现极强的时变性。

- 这种相关性波动使得即使在等权模型(权重均等分配)情况下,组合中某个因子的实际暴露也会因相关系数变动而失控。

- 借助线性回归,报告提供了一个用于剔除因子间线性相关性的具体方法:通过将因子 m 回归于已存在的 k 个因子,提取残差作为因子 m 的正交因子值。其数学表达为:

$$

fm = \beta1 f1 + \beta2 f2 + \cdots + \betak fk + \varepsilonm

$$

其中,$\varepsilonm$ 即为剔除了相关性的正交因子。

理论严格性与方法实现:

- 报告指出通过“逐步添加变量,逐步正交”的方式,可以实现多因子集合中任意两个因子之间的相互正交,方法类似于Gram-Schmit正交化过程。

- 该方法较传统单纯权重调整具备更强控制因子暴露的潜力。

[page::0,4,5]

---

2. 正交因子历史表现回顾

2.1 等权多因子模型

关键论点:

- 以市值、反转和换手率三因子构建等权重多因子模型,并对比原始与正交处理过的模型。

- 两种模型的复合因子信息系数(IC)相近(原始0.09,正交0.10),但信息系数信息比(ICIR)正交模型明显更高(3.30 vs 2.29),说明正交模型具有更高的IC稳定性。

- 正交模型组合净值整体跑赢原始组合,稳定性提升,且回测期间大部分年份收益和信息比率均较原始组合有所提升。

支撑数据及解读:

- 图2 显示2010年至2016年期间,正交等权多因子模型的多头组合净值走势优于原始等权模型。二者净值相对强弱指标波动中,正交组合大多数时间表现更优,虽在2015年7月至10月因反转因子表现特殊出现短期相对回撤约3%。

- 表3~表5详列了两组合在绝对收益、超额收益、最大回撤、收益回撤比、信息比率及月度胜率等多维度指标上的差异,均显示正交组合更优。

- 正交处理的提升随着因子数量增加而减弱,原因在于后加入的因子多为“弱有效”因子,这些因子靠相关性提升表现,正交后效果被削弱。

方法与模型定义:

- 公式

$$

Ri = \sum{j=1}^K \frac{1}{K} \mathrm{sign}(\mathrm{mean}(ICi)) fj^i

$$

中,$Ri$为股票$i$最终得分,$f_j^i$为股票$i$在因子$j$上的暴露,$K$为因子个数。权重均等,符号取决于因子历史表现IC的正负。

[page::6,7]

2.2 最大化收益预期多因子模型

关键论点:

- 通过构建收益预测模型得出股票预期收益,基于各股票因子暴露及因子回归系数优化组合权重,实现收益最大化。

- 正交处理在该模型下的提升更为稳定,且没有随着因子数量增加而减弱。

- 由于收益预测模型权重会自动降低弱效因子权重,正交后弱因子的负面影响降到最小。

支撑数据:

- 表6对比不同因子组合下的表现,正交组合普遍优于原始组合。

[page::8]

---

3. 正交顺序的确定

关键论点:

- 逐步正交需要先确定因子的正交顺序,报告采用收益预测模型的调整R方作为筛选因子顺序的依据,借鉴统计学中的逐步回归思想。

- 具体步骤为先选出单因子收益预测模型R方最高的因子为第1个正交因子,随后对备选因子做正交化处理,重复建模选出下一个正交因子,依此类推。

- 采用动态正交顺序后所得的多因子组合相比原始组合确实有提升,但整体表现弱于固定正交顺序下的组合。

支撑数据及讨论:

- 表7(等权模型)和表8(最大化收益模型)显示了动态正交的表现,提升主要发生在强势选股因子集合中,“弱有效”因子的加入减弱该提升。

- 报告指出,强势因子能较稳定解释收益波动,而弱势因子不稳定且掺杂风险因子,影响动态排序稳定性。

- 因此,该正交顺序的确定方法还有待改进,比如引入其他指标筛选或调整时间窗口。

[page::8,9,10]

---

4. 总结

- 选股因子的截面相关性存在显著波动且时变,直接影响多因子模型的因子暴露控制。

- 通过线性回归实现的因子正交方法,可有效剔除因子间线性相关性,获得相互独立的因子集合,有助于提升组合的稳定性和表现。

- 正交处理在等权模型和最大化收益预期模型下均带来收益和组合稳定性的提升,且这种提升未以收益的牺牲为代价。

- 随着因子数量增加,等权模型中的正交效应提升递减,而最大化收益模型中表现稳定。

- 正交顺序采用基于收益预测模型调整R方的动态选择方法,虽有提升,但优于固定顺序尚未充分显现,需优化。

- 投资者在应用时应关注选股因子的性质及模型结构,合理搭配正交方法以最大化策略效果。

[page::10]

---

5. 风险提示

- 市场系统性风险:整体市场波动可能影响多因子策略效果。

- 资产流动性风险:流动性不足可能导致交易成本上升或执行困难。

- 政策变动风险:宏观政策调整或金融监管变化可能影响股市及因子策略表现。

报告提示这些风险对策略表现可能产生较大影响,投资者须谨慎。

[page::0,10]

---

三、图表深度解读

图1:市值因子与反转因子截面相关性(2006-2016)

- 描述: 展示两因子在2006年至2016年间每个观察时间点的截面相关系数。

- 解读趋势: 相关系数波动剧烈,峰值约0.5,而负向谷值约-0.4。长期均值约0.02近乎无相关,但短期波动显著。

- 作用与意义: 证明因子相关性非静止,随时间时强时弱,强调因子权重需调整正交以降低不可控风险。

- 局限性: 仅观察市值与反转两个因子,未体现所有因子相关性,但代表性强。

[page::4]

---

图2:正交多因子模型与等权多因子模型多头组合净值走势(2006-2016)

- 描述: 比较正交多因子模型与等权原始多因子模型的累计净值表现。图中包含两组合净值曲线及正交/原始净值比值。

- 数据及趋势解读:

- 正交组合净值曲线居于原始组合之上,说明整体表现优异。

- 相对强弱指数多时间段>1,确认优势。

- 2015年7月至10月短期逆转,约3%回撤,分析认为与反转因子短期表现强势且相关性变化有关。

- 文本联系: 支撑正交模型能带来收益与稳定性提升的结论,表现出因子相关性剔除的实际效用。

- 潜在局限: 回测基于历史数据,未来表现尚未验证;部分时间窗口内模型不具优势需关注风险。

[page::6]

---

表格分析

- 表1 选股因子定义(未具体数据见文本)

提供8个因子及其分类,为后续模型构建基础信息源。

- 表2 选股因子正交顺序

明确正交处理的先后顺序,为逐步正交法设定关键参数。

- 表3、多头组合表现对比(2010-2016)

统计正交与原始模型在收益、超额收益、信息比率等关键绩效指标上的提升,复核图2内容。

- 表4 分年度表现对比

持续观察不同年份中两模型表现差异,展示提升的稳健性。

- 表5 不同因子组合下多头表现(等权)

分析因子数量对正交效果影响,发现提升随着因子增多而减弱。

- 表6 同样对比但基于最大化收益预期模型

结果显示正交提升更稳定,不随因子数变化而减弱。

- 表7、8 动态正交情况下的不同模型表现

动态正交模式中效果不如固定顺序显著,弱有效因子的加入影响提升效果。

总体来说,表格数据全方位支持了报告文本对正交因子对多因子投资组合表现提升的论断,并为不同模型和执行方案提供了量化基础。

[page::5,7,8,9,10]

---

四、估值分析

本报告属于量化策略研究,聚焦于多因子模型构建及选股因子处理方法,且无资产或个股估值分析,亦无目标价、估值倍数解读,因此无估值分析部分。

---

五、风险因素评估

报告明确提及:

- 市场系统性风险: 指宏观经济或者市场整体波动对策略表现产生影响,尤其因因子收益本质上为市场风险的一部分。

- 资产流动性风险: 在量化频繁调仓过程中,可能因流动性不佳而增加交易成本或导致目标组合成分难以完全调整。

- 政策变动风险: 政策出台、监管调整可能带来市场结构变化,削弱策略有效性。

策略投资者需结合风险管理框架,审慎操作,避免上述风险过度暴露。

[page::0,10]

---

六、批判性视角与细微差别

- 模型假设局限: 正交处理基于线性回归剔除线性相关性,但因子间可能存在非线性相关联和隐藏因子,若未充分挖掘,可能影响因子间干扰剔除的彻底性。

- 正交顺序依赖性: 逐步正交依赖因子排序,排序不当可能偏离策略最优配置。报告称动态确定顺序效果有限,表现弱于固定顺序,提示实际应用中正交顺序需结合策略目标与风险偏好谨慎设计。

- 弱有效因子影响: “弱有效”因子依赖与其他因子相关性提升收益,正交后自身选股能力减弱,这一现象限制了因子数量增加时正交优势的提升,提示在因子挑选中不能忽略因子本身的稳定性与独立性。

- 回测期限限制: 主要回测时间为2010-2016年,市场环境、制度变化后续表现不确定,未来应用需重新校验。

- 策略交易成本考量: 尽管考虑了双边千三的交易成本,但实际交易中成本可能因流动性等因素波动,影响实际收益。

总体看,报告客观揭示了方法优劣与局限,未存在明显偏见或过度乐观论断。

---

七、结论性综合

本报告系统探讨了A股市场多因子选股体系中因子正交技术:

- 因子相关性波动大,不稳定,传统多因子模型因权重分配难以精准控制风险暴露,尤其在等权及优化权重模型中均表现显著。

- 通过线性回归剔除因子间线性相关性,采用逐步正交方法构建两两正交因子集合,实现因子暴露更为可控。

- 历史回测显示,正交因子多因子模型相比原始模型,在复合因子IC稳定性(ICIR)、多头组合的绝对收益、超额收益、信息比率及月度胜率等关键指标上均有显著提升。

- 正交优势在等权模型中会随因子数量增加而递减,主要因后续“弱有效”因子依赖相关性表现,而在收益预期权重优化模型中提升更加稳定且不减弱。

- 动态正交顺序基于收益预测模型R方的确定方法对组合有一定提升,但优于固定顺序方案的效果有限,说明正交顺序设计仍需继续优化。

- 风险因素主要包括市场系统性风险、流动性风险与政策变动风险,投资需谨慎。

基于详实数据、图形及表格支持,报告验证了选股因子正交技术在提升多因子模型稳定性和潜在收益水平上的有效性,对量化投资策略构建提供了极具参考价值的实证方法论。

---

以上为海通证券研究所《选股因子系列研究(十七)——选股因子的正交》报告的全面细致解构与分析,所引用内容均明确标注出处页码,确保信息溯源完整清晰。[page::0,1,2,3,4,5,6,7,8,9,10]