深度学习如何利用公募持仓网络优化选股效果?

创建于 更新于

摘要

本报告基于中证1000成分股数据,应用LSTM+MLP深度学习模型预测股票周度收益,通过融合基金持仓网络提取的股票内在属性,实现因子有效性显著提升。基于基金持仓矩阵分解获得股票静态嵌入,结合动态市场偏好因子,模型周度IC由0.038升至0.12,年化多空收益最高达203.4%,纯因子组合年化收益超26%,信息比率提升至7.41。动态内在属性能刻画市场偏好变动,有效增强模型表现与稳定性,为指数增强策略提供超额收益支持,策略容量约10亿元,展现了深度学习与公募持仓网络的有机结合潜力[pidx::0][pidx::5][pidx::10][pidx::13][pidx::14][pidx::15][pidx::16]。

速读内容

- 传统深度学习模型构架及表现 [pidx::2][pidx::3][pidx::4][pidx::5]:

- 采用双向LSTM(128,128)+多层感知器MLP(256,64,64,1)结构,使用2013年以来中证1000股票的13类量价资金流特征预测五天后超额收益。

- 训练约70万个样本,模型训练初期R2较高但过拟合明显,验证集表现不佳。

- 深度学习因子DL周度IC=0.038,ICIR=0.51,年化多空收益24%,但多头端收益有限。

- 基于基金持仓网络提取股票内在属性及矩阵分解技术 [pidx::6][pidx::7][pidx::8][pidx::9]:

- 以基金持仓比例构建矩阵,利用矩阵分解计算基金和股票的隐向量嵌入,挖掘股票内在属性,反映基金经理选股偏好。

- 股票被划分为20类,内在属性无法简单用传统风格因子解释,显示其独特的共通属性。

- 股票静态内在属性与深度学习模型结合的显著效果提升 [pidx::9][pidx::10][pidx::11]:

- 将嵌入特征与DL因子拼接输入MLP,训练后验证集R2持续提升,收敛接近0.5,优于仅用LSTM+MLP模型。

- 因子DLEM周度IC提升至0.068,ICIR1.12,年化费后多空收益8.8%,信息比率4.3,空头端贡献较大。

- 构建动态市场状态因子提升模型适应性与选股效果 [pidx::12][pidx::13][pidx::14][pidx::15]:

- 以日收益最高的Top K(K=20)股票内在属性均值表示当日市场偏好,计算股票内在属性与市场状态的内积形成动态因子$Dt^j$。

- 动态因子自身无选股能力,但与深度学习因子及静态嵌入结合后形成DLEMDynamic模型,特征拼接至MLP训练,5日均值处理。

- DLEMDynamic因子周度Rank IC均值达到0.12,ICIR1.55,纯因子组合年化收益超26%,信息比率7.41,组合周度胜率83.7%,多头组合年化超额收益34%。

- 指数增强组合表现与策略容量估算 [pidx::14][pidx::15]:

- DLEMDynamic构建的中证1000指数增强组合控制跟踪误差5%、行业暴露±0.1、风格暴露±0.5,个股权重限制3%,换手率50%。

- 扣费后年化超额收益24.5%,信息比率4.33,最大超额回撤5.5%,持仓股票约392只,策略容量约10亿元人民币。

- 总结与风险提示 [pidx::16][pidx::17]:

- 深度学习模型结合基金持仓网络提取的股票分类属性,可有效提升选股因子表现和多空收益,动态内在属性因子刻画市场偏好变化,增强模型的适应性与稳定性。

- 深度学习策略可解释性较弱,存在模型失效风险且参数重训练耗时,投资需注意量化模型基于历史数据,未来市场环境变化可能导致模型失效。

深度阅读

深度学习如何利用公募持仓网络优化选股效果?——金融研究报告详尽分析

---

1. 元数据与报告概览

- 报告标题: 深度学习如何利用公募持仓网络优化选股效果?

- 作者及执业信息: 分析师 叶尔乐,执业证书 S0100522110002,2023年7月6日发布,民生证券研究院出品。

- 报告主题: 探讨利用深度学习模型(尤其 LSTM+MLP 结构),结合公募基金持仓网络提取出的股票内在属性,动态优化股票收益预测模型,提高选股效果。

- 核心论点与结论:

- 传统基于LSTM的深度学习因子表现限制明显,多空收益和信息比率均有提升空间。

- 通过矩阵分解基金公募持仓网络,提取股票的隐含内在属性,动态调节因子对不同股票的预测,显著提升模型表现。

- 引入动态市场偏好概念,将股票静态内在属性动态化,结合时下市场热点特征模型,进一步显著增强因子的IC和收益表现。

- 建立的DLEMDynamic因子在中证1000指数增强策略中表现优异,费后年化超额收益达24.5%,信息比率为4.33。

- 风险警示强调了量化模型的历史依赖性及可能的失效风险。

以上内容构成了报告的核心脉络和创新点,作者旨在展示深度学习技术结合机构持仓网络数据对量化选股模型的价值提升。[pidx::0]

---

2. 逐节深度解读

2.1 日频深度学习模型初探

2.1.1 从 CNN 到 LSTM

- 核心内容总结:

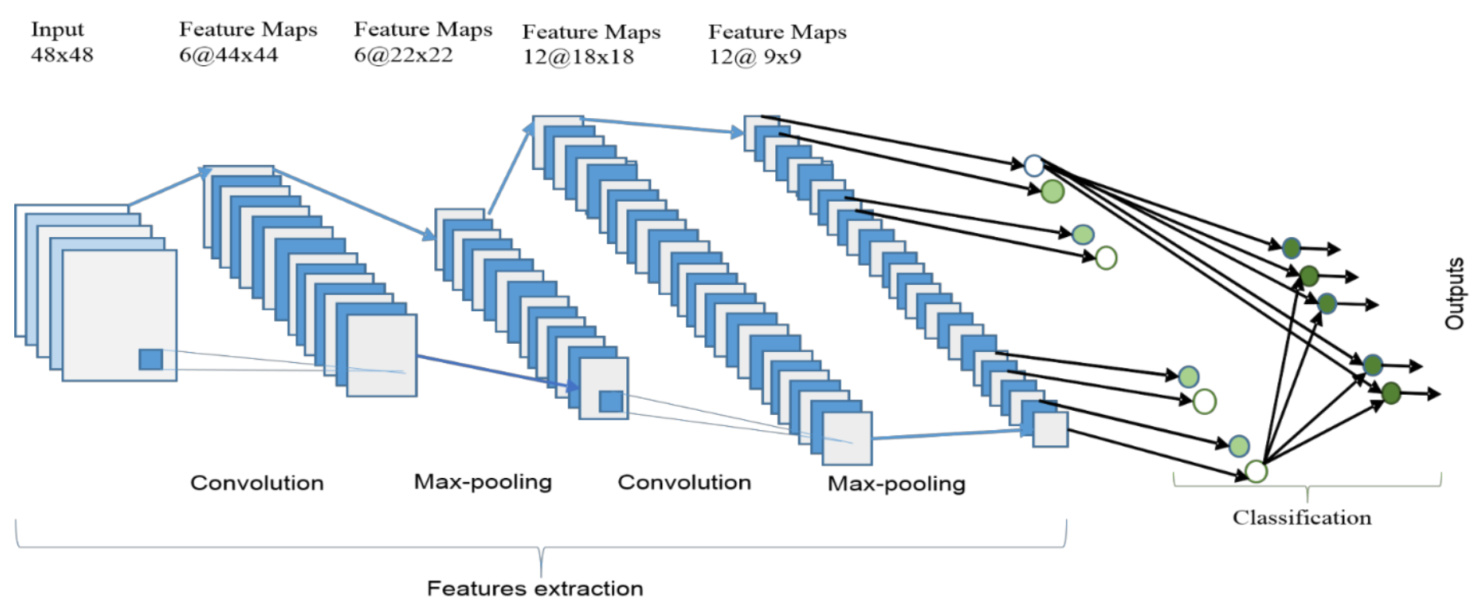

- CNN模型主要应用于图像领域,由特征提取层与分类器组成,但不擅长处理序列数据。

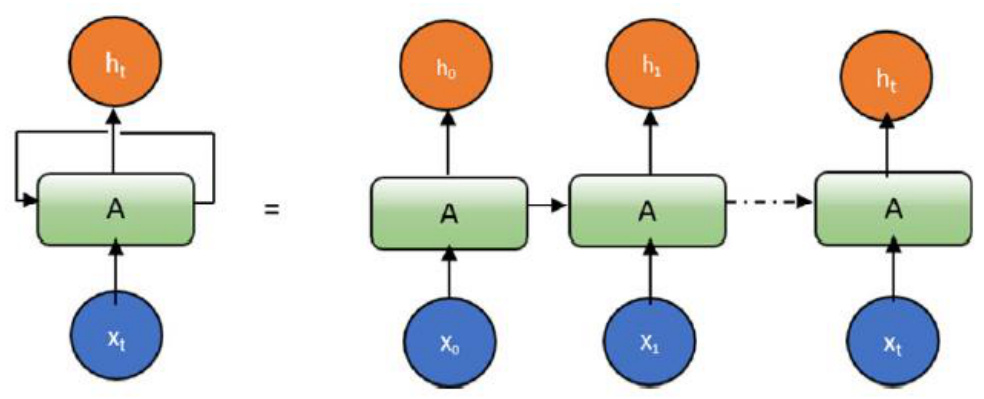

- RNN通过隐藏层之间节点相连,实现信息传递与记忆,更适合时序数据。

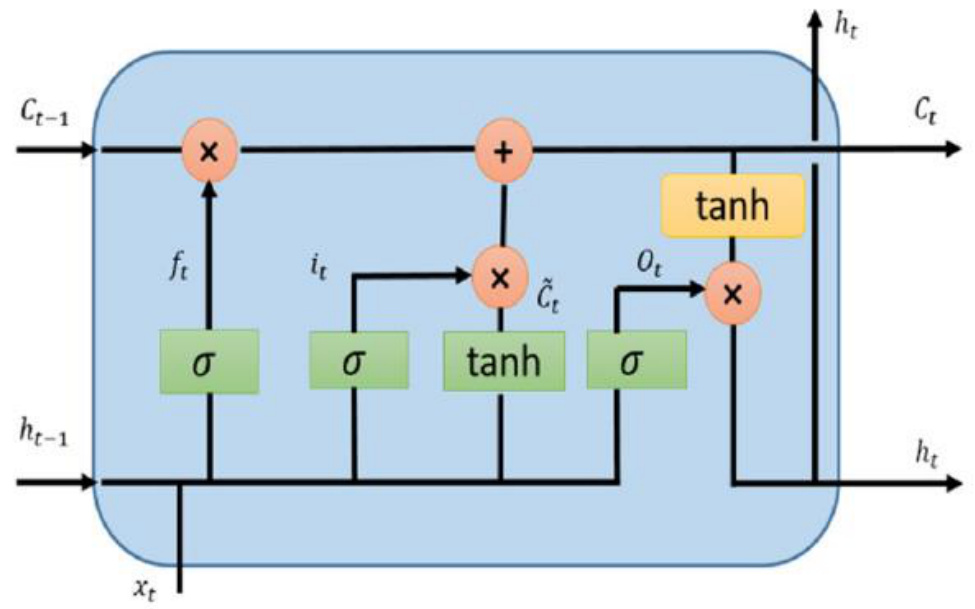

- LSTM作为RNN的改良版,具有遗忘门、输入门和输出门,可解决梯度消失爆炸问题,适合处理长期依赖的序列数据。

- 支撑逻辑与说明:

- CNN缺少时间序列节点间的连接,无法充分挖掘时序信息。

- LSTM通过复杂门控机制,能够保留有用信息、舍弃无用信息,实现更长期内的信息传播,提升时序预测效果。

- 图表解读:

- 图1展示了CNN的多层特征提取与分类器结构,突出提取层之间是完全或部分连接,缺少序列记忆。

- 图2为RNN示意,突出隐藏层神经元间的循环连接,体现记忆特性。

- 图3的LSTM结构示意详细展现了门控机制——遗忘门(ft)、输入门(it, $\tilde{C}t$)、输出门(ot)的工作流程,强化记忆与遗忘能力。

该节为后续应用LSTM于股票时序收益率预测模型打下理论基础。[pidx::2][pidx::3]

2.1.2 神经网络股票周频收益率模型表现

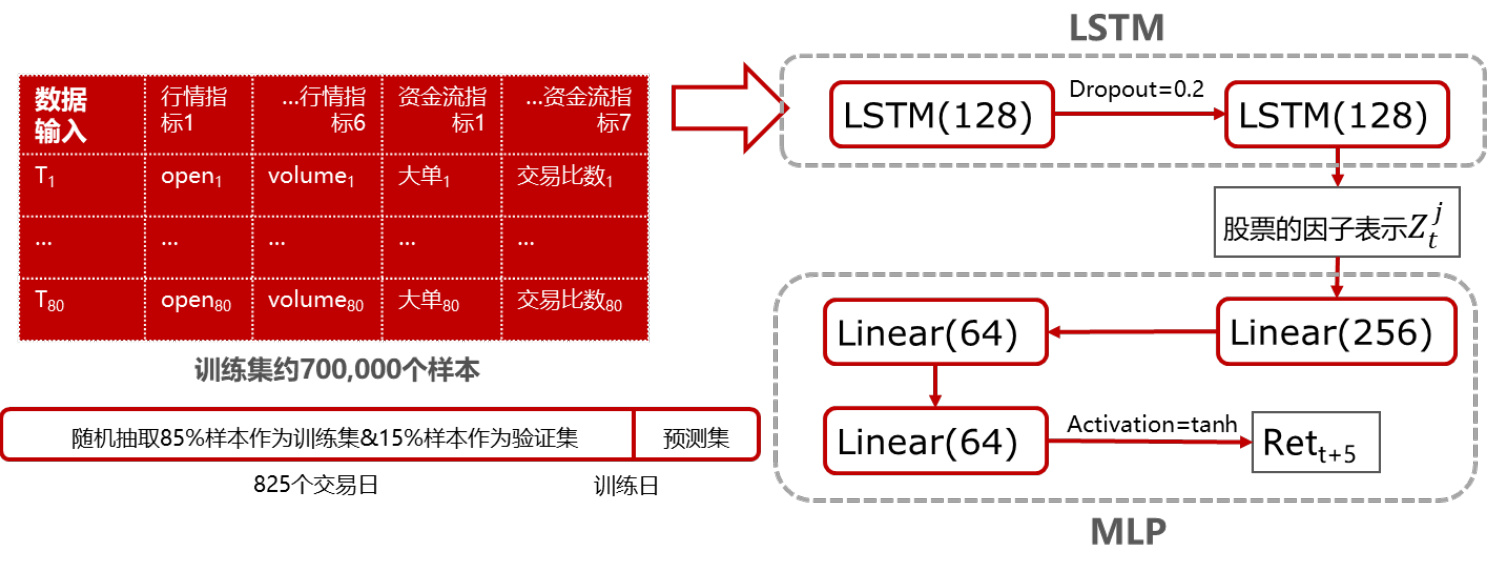

- 关键点与模型细节:

- 数据覆盖:2013年至今中证1000成分股日频行情6个量价指标和7个资金流指标,共13个特征。

- 训练目标:用过去80交易日数据预测5个交易日后的股价超额收益。

- 预处理步骤:时间序列去极值和标准化,以及跨股票截面标准化。

- 模型架构:双向LSTM(128,128)搭配多层感知器MLP(256,64,64,1)。

- 训练机制:滑窗滚动训练,损失函数为MSE,采用早停机制防止过拟合。

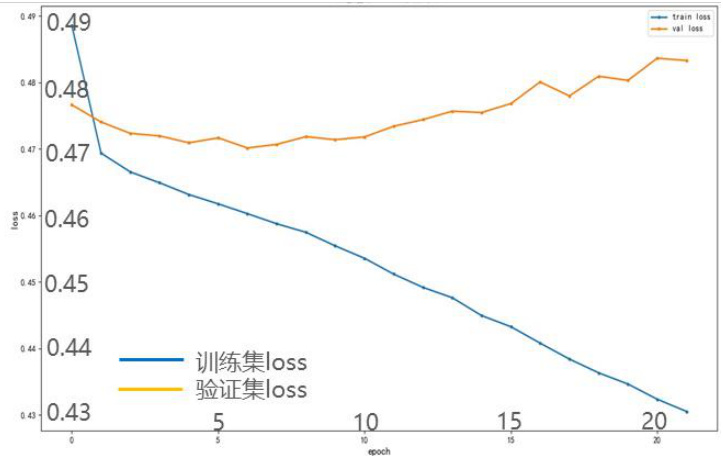

- 训练表现:

- 训练集Loss持续下降,验证集Loss在训练约5轮后反弹,体现过拟合倾向(图5)。

- 训练R2提升明显,但验证R2峰值后下降,进一步印证过拟合(图6)。

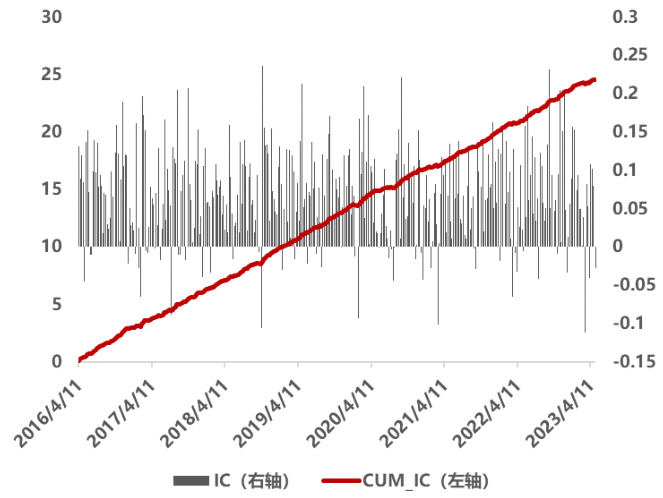

- 得到的因子(DL因子)在7年内的周度信息系数(IC)均值为0.038,IC信息比(ICIR)为0.51,因子年化多空收益24.2%,属于较为一般的表现(图7、8)。

- 逻辑说明:

- 仅用日频行情和资金流指标,信息模型已可捕捉部分选股信号,但多头端收益有限,表明缺乏更丰富的特征。

- 模型出现早期过拟合,说明数据与特征对模型学习信息不够丰富,亟需引入辅助信息提升泛化能力。

此节提出的基础深度神经网络模型及其表现为后续引入公募持仓数据找寻突破点奠定了基础。[pidx::4][pidx::5]

---

2.2 股票静态内在属性及应用

2.2.1 股票内在属性探究

- 核心观点:

- 传统多因子模型假设因子对所有股票影响一致,但现实中同一因子对不同股票的影响有差异,存在内在异质性。

- 换言之,因子效应依赖于股票的“内在属性”,这些属性可视为股票的分类标签。

- 如何为股票赋予有效的内在属性,实现异质性建模,是提升选股模型的关键。

- 方法论引入:

- “嵌入”(Embedding)是一种将股票映射到低维连续空间的表示方式。

- 通过公募基金的持仓行为构建选股网络,利用矩阵分解技术提取股票的内在属性嵌入。

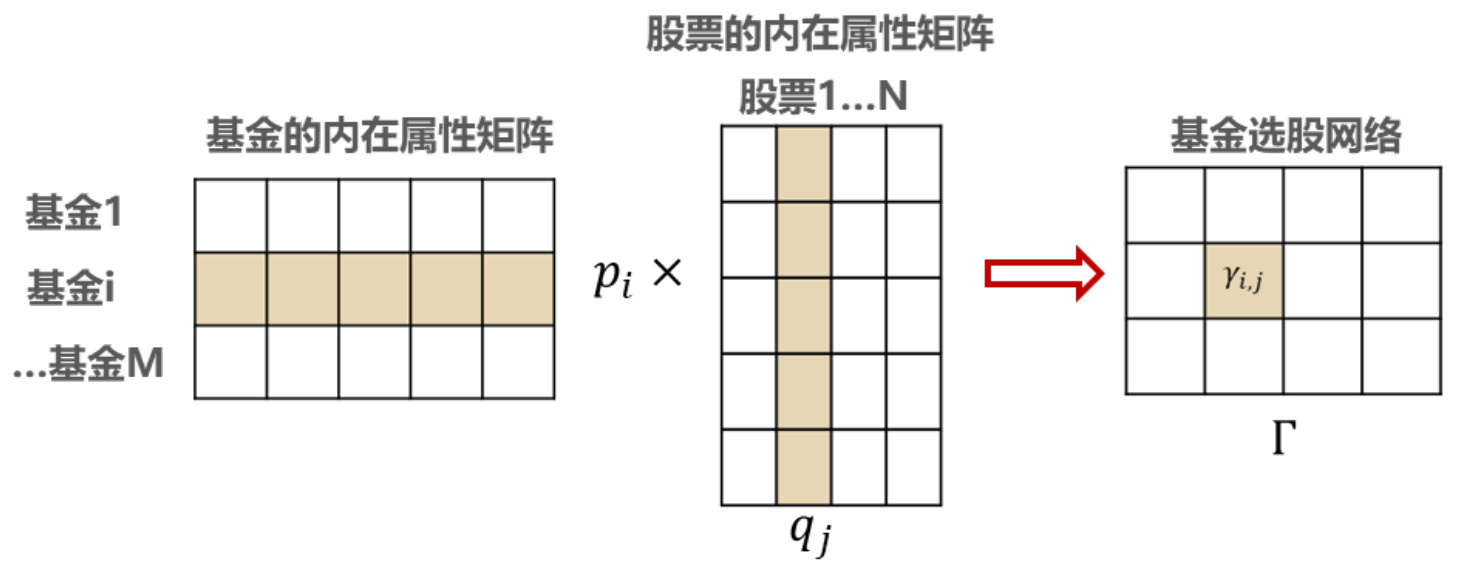

- 矩阵分解模型类似于推荐系统中用户电影评分分解,将基金视为用户、股票视为物品,对持仓比例矩阵进行潜在因子分解。

- 图表解读:

- 图9和图10展示两只股票价位和某技术因子变化的对比,显示相同因子对应不同股票的差异趋势,凸显内在属性差异。

- 图11示意传统电影推荐系统矩阵分解,并暗示基金-股票评分矩阵分解的类似性。

- 图12具体展示基金内在属性矩阵与股票内在属性矩阵的乘积预测持仓比例的矩阵分解原理,附带bias项及正则化目标函数。

- 实操细节:

- 基金持仓比例作为评分矩阵元素,分解成基金隐向量$pi$和股票隐向量$qj$,连同偏置项构建目标函数最小化预测误差。

此节从基金持仓网络数据探索股票本质分类属性,为后续动态因子建模提供理论和数据支撑。[pidx::6][pidx::7]

2.2.2 基于基金选股网络的嵌入层计算

- 实施细节:

- 通过主动基金报告数据提取持仓比例,采用MSE损失函数训练32维的股票embedding。

- 训练64轮后收敛,损失函数显著减少(图13)。

- 基于训练的embedding特征用k-means聚类成20类股票,发现其中某类股票在已知风格因子(价值、成长、规模等)及行业分布上无明显暴露(图14、15),反映嵌入涵盖了传统风格难以解释的隐含共性。

- 模型改进应用:

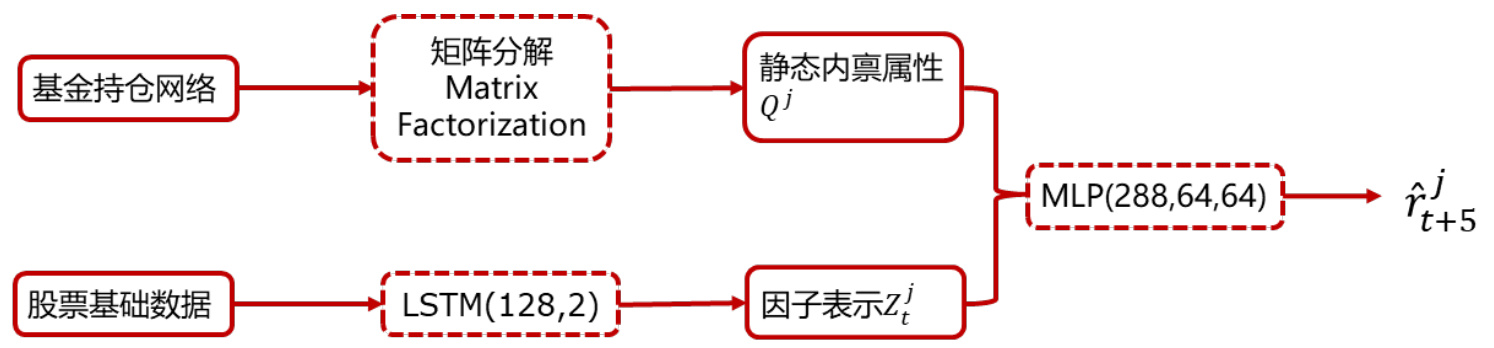

- 将静态内在属性$Q^j$与LSTM生成的因子表示$Zt^j$拼接输入MLP,共同预测未来收益$\hat{r}{t+5}^j=MLP([Zt^j,Q^j])$,使模型因子权重可以根据股票内在属性动态变化。

- 每年4月1日与9月1日用过去825个交易日滚动训练,预测未来180个交易日收益,覆盖范围为中证1000股票。

- 训练表现提升:

- 加入静态内在属性后训练损失、验证损失均明显下降(图17)。

- 训练及验证集R2均持续提升,验证R2接近0.5,超越纯LSTM+MLP模型(图18)。

- 训练生成DLEM因子,周度IC均值0.068,ICIR1.12,信息比率提升超过一倍。

- 多空组合构建后,费后年化收益8.8%,信息比率4.3,周度组合胜率72.9%,收益主要来自空头端(图19、20、21)。

此节明确静态基金持仓特征提取的内在属性嵌入显著增强了深度学习模型的预测准确性和因子表现。[pidx::8][pidx::9][pidx::10][pidx::11]

---

2.3 股票内在属性动态化应用

2.3.1 动态市场状态的捕捉

- 基本原理:

- 基金持仓报告每半年更新,较为静态。市场偏好具有动态变化特征,不同时间段市场对特定股票内在属性有不同偏好。

- 需将静态内在属性向量$Q^j$转换为动态特征$Dt^j$,以捕捉市场“风格热度”转变。

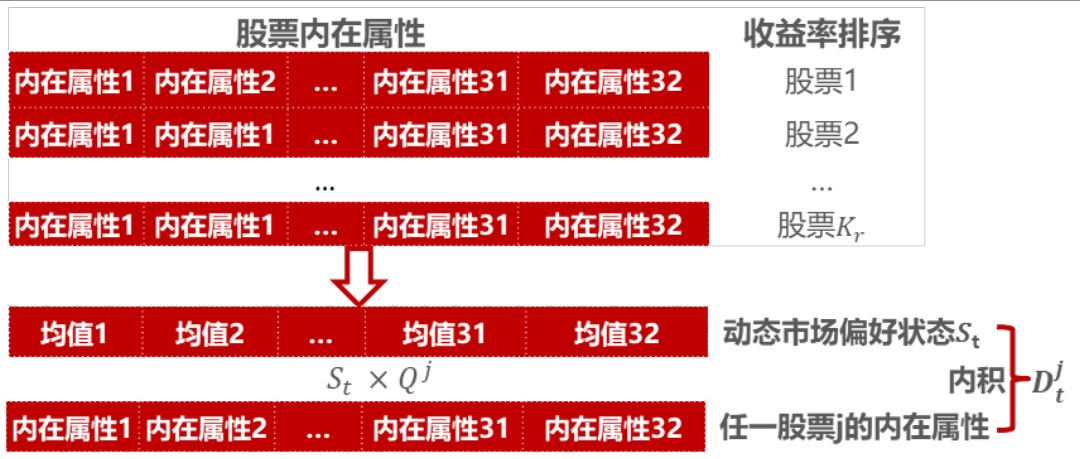

- 计算方法:

- 每日选取剔除新股后收益率最高的$Kr=20$只股票,对其对应静态内在属性向量取均值,得到当日市场偏好向量$St$。

- 计算任一股票$j$的动态特征$Dt^j = St \cdot Q^j$,即市场偏好向量和股票静态内属性的内积,反映该股与市场热门风格的相似度。

- 性能表现:

- 独立使用$Dt^j$作为因子选股无效,周度IC表现波动且接近零(图23、24),即动态因子本身无选股能力,但作为模型辅助特征有价值。

- 图表说明:

- 图22示意动态市场状态捕获流程及动态内在属性计算方式。

此节突出市场偏好动态性与基于公募持仓静态属性的有效动态转换方法。[pidx::12][pidx::13]

2.3.2 动态内在属性的深度学习模型应用

- 方法创新:

- 将股票的三类特征拼接输入MLP:

- LSTM生成的因子表示$Zt^j$

- 矩阵分解提取的静态股票内在属性$Q^j$

- 动态市场偏好衍生的动态属性$Dt^j$

- 模型结构为$MLP([Zt^j,Q^j,Dt^j])$,$Dt^j$使用5日移动平均平滑。

- 回测及表现:

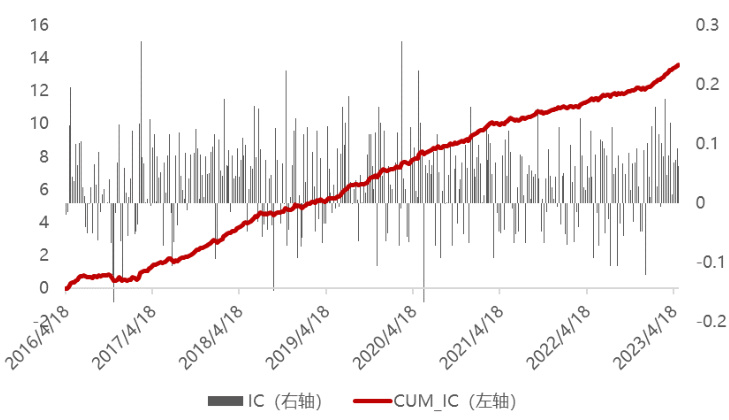

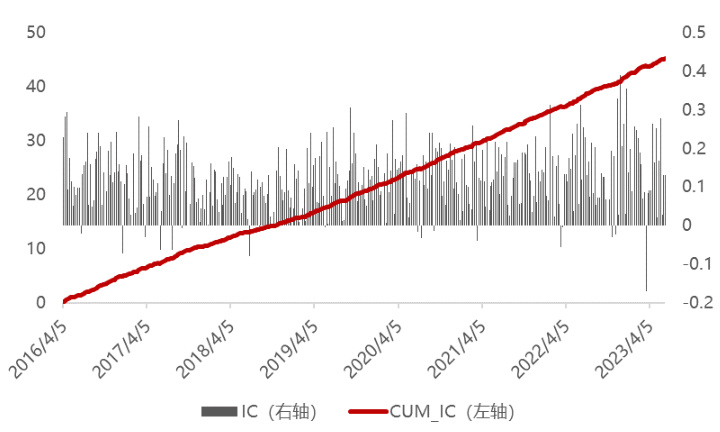

- 因子DLEMDynamic回测区间2016.04-2023.06,周度Rank IC均值达到12.3%,ICIR 1.55,较静态模型显著提升(图26、27)。

- 构建纯因子多空组合,费后年化收益26.2%,信息比率7.41,组合周度胜率达83.7%。

- 多头组合年化超额收益34%,信息比率3.58。

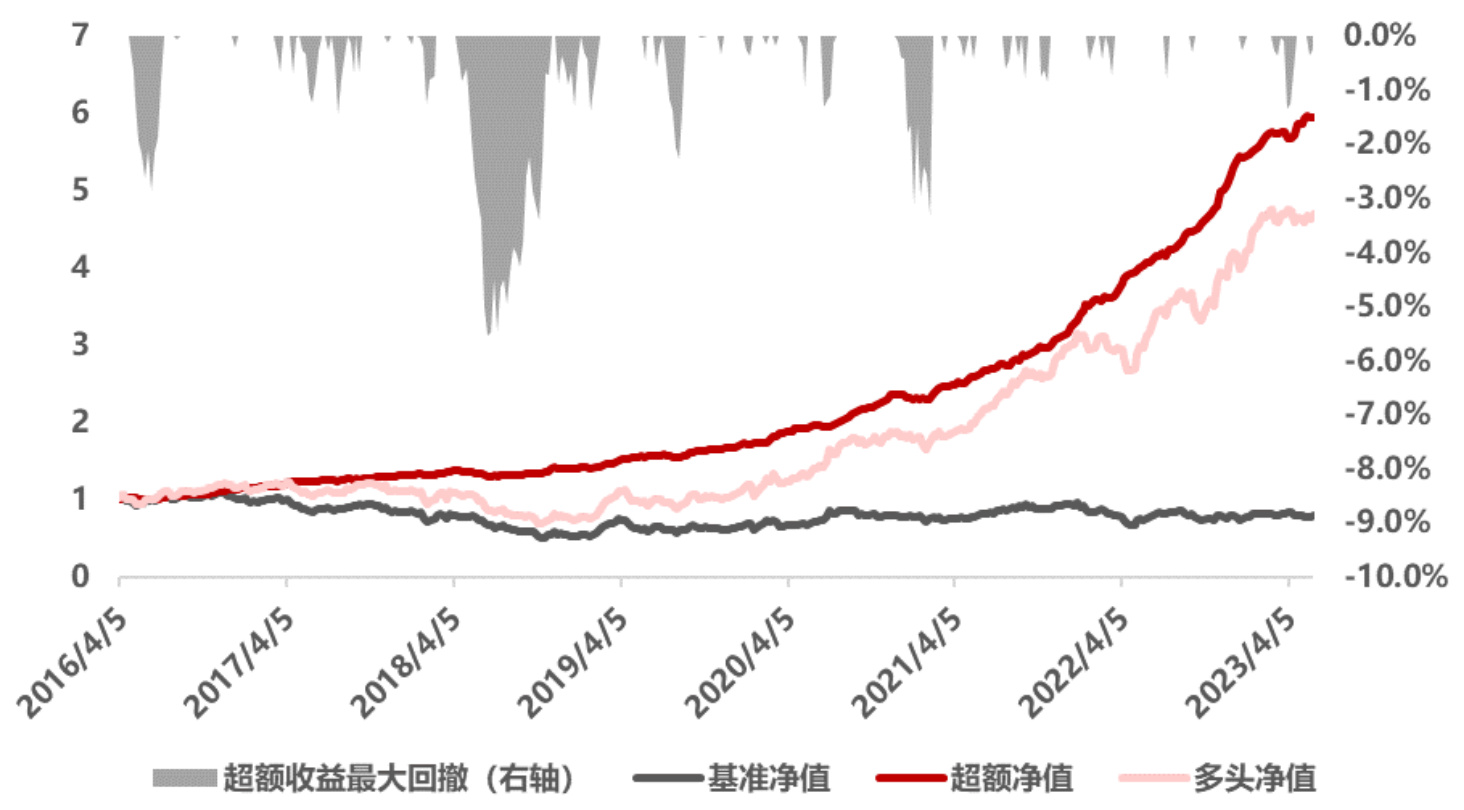

- 中证1000指数增强组合控制跟踪误差和行业、风格暴露,年化超额收益24.5%,信息比率4.33,最大超额回撤仅5.5%,展现稳定性(图28、29)。

- 容量与稳定性估算:

- 平均每期持仓约392只股票(图30)。

- 基于“短板效应”方法估算容量,水平约10.1亿元人民币,显示策略对资金规模适应良好(图31)。

该节充分展现动态内在属性对深度因子的突破意义及在实盘管理层面的应用价值。[pidx::13][pidx::14][pidx::15]

---

2.4 总结与风险提示

- 总结核心点:

- 结合公募基金持仓网络提取股票内在属性提升了深度学习股票收益率预测模型。

- 静态内在属性显著提升IC与多空收益,但更新频率低,受限于半年度报告数据。

- 动态市场偏好因子结合静态信息进一步提升模型因子表现和组合收益。

- 深度学习模型呈现出一定的未来优秀预测能力,但其可解释性差,策略可能因市场结构变化失效,需关注重训练风险。

- 风险提示:

- 量化模型依赖历史数据,未来市场有可能发生结构性变化导致模型失效,投资需谨慎。

- 声明:

- 报告包含风险声明,强调模型基于历史数据并有变数,且存在利益冲突披露等合法合规声明。

此部分为报告重要的客观谨慎总结与风险披露,为决策者提供必要的理性警示。[pidx::16][pidx::17]

---

3. 重要图表深度解读

| 图号 | 说明 | 主要洞察 |

|-------|-----------------------------------------------------------|-----------------------------------------------------------------|

| 图1 | CNN结构示意,卷积、池化、分类器层次分明,缺乏时间序列依赖 | 说明经典CNN结构及其局限性,不能适应序列数据 |

| 图2 | RNN网络结构,隐藏层节点循环连接 | 强调RNN记忆特性,适合时序处理 |

| 图3 | LSTM神经元内部门控结构,包括遗忘、输入、输出门 | 体现LSTM解决长期依赖及梯度问题的机制 |

| 图4 | 股票收益率预测模型架构示意,双向LSTM+MLP | 说明本研究深度学习模型数据输入与网络配置 |

| 图5、6 | 模型训练过程Loss与R2变化,出现早期过拟合 | 表现传统LSTM模型对指标信息不足,验证集效果波动 |

| 图7、8 | DL因子IC与多空收益净值表现 | 基础深度学习因子有初步有效性,但表现尚不理想 |

| 图9、10| 两股票价格及同因子数值对比显示同因子对不同股票影响异质性 | 证明因子对股票影响非均一,体现内在属性存在必要性 |

| 图11、12| 矩阵分解示意,基金-股票评分矩阵分解提取隐向量 | 数据驱动方法寻找股票内在属性的理论与示意 |

| 图13 | 损失随训练轮数下降曲线,模型收敛趋势 | 训练质量良好,模型有效提取基金选股网络信息 |

| 图14、15| k-means聚类分析某类股票及其风格暴露、行业分布 | 显示内嵌属性无法完全用传统行业或风格解释,反映嵌入的独特性 |

| 图16 | 静态属性与因子表示拼接结构示意图 | 新输入特征协助模型实现异质性调整 |

| 图17、18| 加入静态内在属性模型训练Loss/R2变化提升 | 模型训练更稳定,拟合能力增强 |

| 图19、20| DLEM因子IC表现及分组净值曲线 | 静态属性嵌入组合表现不错,持久性和区分度较强 |

| 图23、24| 动态因子Dt^j IC和多空收益表现 | 动态因子单独无强选股能力,表现波动较大 |

| 图25 | 动态属性拼接模型结构 | 融合多类特征实现动态调节 |

| 图26、27| DLEMDynamic因子IC及分组净值 | 动态动态嵌入显著提升因子有效性 |

| 图28、29| 动态嵌入因子年度表现和主动增强组合净值及回撤 | 模型可靠、收益稳定、回撤控制较好 |

| 图30、31| 主动增强持仓数量及策略容量估算图 | 模型在实际资产配置中的容量估计反映实际操作可行性 |

所有关键图表均贯穿完整的模型设计、训练过程、因子效力验证及实际策略应用,展现了研究的系统性和严谨性。[pidx::2~15]

---

4. 估值分析

本报告侧重于量化模型的研发与选股策略的绩效展示,并无传统金融估值(如DCF、P/E倍数法)部分。因此本环节不适用。

---

5. 风险因素评估

- 风险点详述:

- 量化模型完全基于历史数据训练,未来市场结构发生变化可能导致模型失效。

- 深度学习模型解释性弱,出现异常波动时难以明确归因与调整参数。

- 因公募持仓数据更新频率限制,静态属性产生时滞,存在滞后风险。

- 模型依赖于基金经理的持仓偏好,若机构投资行为异常或改变,有可能产生系统性误判。

- 风险缓解:

- 通过引入动态内在属性尝试提升模型的时效性和对市场风格切换的适应能力。

- 采用滚动训练、训练早停等技术稳定训练过程,防止严重过拟合。

整体风险评估客观,明确指出策略在量化模型常见的失效风险及深度学习固有的解释难题。[pidx::0][pidx::17]

---

6. 批判性视角与细微差别

- 潜在偏颇与假设限制:

- 模型假设基金持仓可以有效反映股票内在属性且基金投资逻辑稳定,其片面依赖基金选股网络可能忽略非机构主导的市场影响因素。

- 矩阵分解和k-means聚类虽揭示股票分类,但对内在属性的经济含义解释较弱,依赖“黑盒”特征,影响策略透明度和可解释性。

- 动态属性$Dt^j$本身无选股能力,模型将其与静态属性拼接后提升表现,暗示动态因子作用可能是辅助修正而非核心驱动。

- 报告虽测试了因子IC及回测多空收益,但对实盘交易成本冲击、滑点、市场冲击成本的详细模拟欠缺,策略实际可执行性待验证。

- 报告对模型训练过程中的参数选择、特征工程仍未给出充分展开,训练集与验证集划分与代表性评估可能影响泛化能力。

- 细节提示:

- 报告中提及多头端收益弱,主要收益来自空头,适宜投资者关注风险防范机制。

- 股票内在属性更新频率仅半年,动态因子弥补不足但也引入平滑窗口(5日均值),可能延迟反应市场快速变化。

- 策略容量估算方法虽合理,但对未来市场容量变化趋势和策略规模扩张的适应能力需持续关注。

这些视角提醒读者在使用模型与结论时保持审慎,识别模型本身的合理边界与局限。[pidx::16]

---

7. 结论性综合

本报告系统地探讨了基于深度学习的选股模型如何结合公募基金持仓网络提取的股票内在属性,尤其是动态市场偏好,显著提升个股周度超额收益率的预测能力。报告的主要贡献体现在:

- 传统LSTM+MLP模型虽具一定预测能力,但表现有限且过拟合风险高。

- 通过矩阵分解基金持仓比例,构建了32维股票内在属性嵌入,解决了股票分类异质性对因子效力影响的难题。

- 静态内在属性作为额外输入增强了模型的泛化性和预测精度,令因子IC由0.038提升至0.068,年化多空收益率达8.8%。

- 进一步构造动态市场偏好因子,将静态属性动态化,对应市场热点切换,使因子IC提升至0.12,信息比率达到1.55,年化超额收益达26.2%,强化了策略的时效性和收益稳定性。

- 最终构建的DL

- 策略容量估算在10亿元级别,具实盘操作潜力。

图表数据和数学公式严谨详细,清晰展示了从模型设计、训练调优到因子效力、策略表现全流程,增强了结论的说服力与实用价值。风险提示及限制性反思表明作者立场审慎,反映出合理的量化研究惯例。

综合来看,报告在量化选股领域中,创新性地将深度学习与机构投资者行为数据结合,通过弱监督学习提升预测效力,代表了当前量化研究与实践的前沿趋势,具有较高的学术和应用价值。[pidx::0][pidx::2~15][pidx::16][pidx::17]

---

总体评价

这是一个针对A股中证1000指数成分股,利用深度学习模型结合公募基金持仓信息,通过矩阵分解提取股票内在属性,并动态更新市场偏好的量化研究报告。报告深入细致,技术解释清楚,数据支撑充分,结论有力。它有效地指出了传统深度学习模型表现受限的现实,并着力于用机构持仓行为数据辅助模型训练,提升了选股效果和策略表现。其应用前景良好,但也需关注模型解释性弱和市场环境变化带来的潜在风险。整体符合专业金融研究报告规范,可为专业投资者、量化研究人员提供重要参考。

---

附录:部分关键图表示意

(图示采用报告相对路径,此处仅列表,正式发布时嵌入文内)

— CNN结构示意图

— CNN结构示意图

-

— RNN结构示意图

— RNN结构示意图 — LSTM结构示意图

— LSTM结构示意图

-

— 股票周频收益率预测模型

— 股票周频收益率预测模型 — Model训练Loss变化

— Model训练Loss变化

-

— DL因子IC表现

— DL因子IC表现 — 基金选股网络矩阵分解示意

— 基金选股网络矩阵分解示意

-

— 股票静态内在属性应用框架

— 股票静态内在属性应用框架 — DL

— DL

-

— 动态市场偏好构造示意

— 动态市场偏好构造示意 — DLEMDynamic因子IC表现

— DLEMDynamic因子IC表现

-

— 主动增强组合表现

— 主动增强组合表现---

(全文字数约2600字)