Systemic Risk in the European Insurance Sector

创建于 更新于

摘要

本报告通过扩展广义预测误差方差分解(GFEVD)模型,结合股权、债券和银行市场的表现与风险指标,分析了2000年至2024年欧洲保险业的系统性风险传播。结果显示保险业不仅是外部冲击的接受者,更是风险传播的关键传导者,尤其在次贷危机、欧洲主权债务危机及COVID-19期间表现显著。分行业和公司层面的网络分析揭示,业务多元化的多线保险公司与再保险在风险传导中承担核心角色,存在核心系统重要保险公司群体,反映市场高关联性和系统重要度差异,为监管和风险管理提供了数据驱动的参考范式 [page::0][page::1][page::3][page::4][page::15][page::17][page::20][page::21][page::24][page::25][page::31][page::36]

速读内容

- 欧洲保险市场与银行、债券及非金融股市高度互联,保险业对系统性风险的贡献随时间波动,且在经济危机期间显著上升,特别是在COVID-19大流行期间风险指标(波动率、VaR和期望短缺)显示出较强的风险传播能力。

- 2001年后,金融市场系统性风险传染水平明显提高,并在后续经济压力期保持高位。

- 利率调升阶段,保险市场因持有长期固定收益资产而表现出更高的系统性风险贡献。

- 保险与其他金融市场对系统性风险的贡献排序为:保险、银行、股市,并在金融危机时债券市场系统风险显著上升。

- 保险市场贡献在风险指标尤为突出,表明不能依赖单纯收益率衡量系统风险。

- 保险市场下细分子行业系统风险差异显著。

| 子行业 | 贡献他人(%) | 接受其他(%) | 净贡献(%) | 总溢出指数 |

|-------------------|------------|------------|-----------|---------|

| 保险经纪(Ins.Bro.) | 低 | 高 | 负值或近零 | 233-278 |

| 寿险与健康(Lif.Hea.) | 中等 | 中等 | 负或近零 | |

| 多线保险(Mul.Lin.) | 高 | 中等 | 强烈正值 | |

| 财产险(Pro.Cas.) | 中等 | 中等 | 负或近零 | |

| 再保险(Reins.) | 中等 | 中等 | 负或近零 | |

- 多线保险为最主要的风险传递渠道,且净贡献显著为正。

- 再保险在极端事件(如COVID-19)期间系统性影响明显增强。

- 基于市场数据的个股层面网络分析表明,系统重要度核心集团跨风控指标保持稳定。

- 核心公司主要为多线保险,如Aegon、Ageas、Allianz(部分指标核心)、Zurich 等,及部分寿险与财产险企业。

- 地区集群效应明显,土耳其与斯洛文尼亚保险公司形成紧密群体,表明地理和监管环境影响风险联动。

- 通过Louvain社区检测法识别出核心八家公司与金融稳定委员会(FSB)历年全球系统重要保险公司(G-SIIs)名单高度一致,验证了基于市场交易数据的系统风险识别有效性。

- 保险公司系统性风险重要性不仅与规模相关,更取决于网络互联结构,规模较大但互联弱的公司系统重要性并不高。

- 研究采用的系统风险测度对模型参数(VAR滞后阶数、预测区间)和数据频率(日频/周频)具有较强鲁棒性,结果稳定。

- 研究方法和模型有助于金融监管机构提升对保险业在金融系统中传染风险的监测和预警能力,建议考虑设立专门监管机构对欧洲保险业系统性风险进行统一监管。

深度阅读

《Systemic Risk in the European Insurance Sector》详尽分析报告

---

1. 元数据与概览

- 报告标题:Systemic Risk in the European Insurance Sector

- 作者:Giovanni Bonaccolto, Nicola Borri, Andrea Consiglio, Giorgio Di Giorgio

- 发布机构及单位:

- Kore University of Enna, 意大利

- LUISS University, 意大利

- University of Palermo, 意大利

- 发布日期:截取材料显示数据涵盖2000年1月至2024年10月,推测报告于2024年或之后不久完成

- 研究主题:聚焦欧洲保险行业的系统性风险,通过扩展广义预测误差方差分解(GFEVD)模型,探索保险市场与股票、债券、银行等关键金融市场之间的动态相互依赖性。

核心论点:

- 欧洲保险市场不仅是金融市场风险冲击的被动接受者,且在系统性风险的传播中扮演积极角色。

- 多线保险公司和再保险在风险传导中尤为关键。

- 存在由少数核心保险公司组成的系统性中心集群,它们通过高互联性显著影响风险传播。

- 利用含有丰富细节的公司级别数据和多维风险/表现指标,提供了对保险行业系统风险的深入洞察。

关键词涵盖保险、系统风险、GFEVD、CAViaR、CARES等,显示了论文在风险度量方法和行业结构深度分析上的创新尝试。[page::0]

---

2. 报告逐节深度解读

2.1 引言(Introduction)

- 关键内容:

- 保险公司是金融体系重要组成部分,既承担风险转移功能,也作为重要机构投资者,2024年底其资产规模约10万亿欧元,负债为8.5万亿欧元。

- 保险业市值占欧洲市场约5%,银行业约10%,两者互相关联紧密。

- 风险传染发生于重大危机期间(次贷危机、欧债危机、COVID-19),保险公司面临资产贬值、流动性压力和偿付压力。

- 特别指出2022-2023年欧洲央行快速加息冲击了Eurovita,这一事件虽规模不大,但却通过市场和银行网络产生系统性溢出效应,宏观监管部门介入调停。

- 研究目标是用GFEVD模型结合多维风险指标(收益率、波动率、VaR、预期短缺ES)量化风险溢出和传染路径,辅以Diebold-Yilmaz框架,强调针对保险市场不同层次(市场层面、细分行业、单一公司)的系统性关联测度。[page::1,2]

- 分析与意义:

- 引言清晰界定了保险市场在系统风险传导中的双重角色。

- 提出具体实证框架(GFEVD结合风险指标动态追踪),为后续章节奠定方法论基础。

- 通过现实案例强调保险业作为非银行金融机构(NBFI)系统风险评估的重要性,呼吁强化监管。

---

2.2 方法论与数据

- 模型选择与指标:

- 应用由Pesaran和Shin (1998)提出的广义预测误差方差分解(GFEVD),该方法不依赖VAR变量顺序,有效衡量系统内溢出效应。

- 扩展GFEVD至四个关键指标:

- 股价收益率(log-return)

- 波动率(log-volatility),采用GARCH模型估计

- 条件风险值(VaR),采用CAViaR模型

- 预期缺口(ES),采用CARES模型

- 模型估计层层深入,从整体市场体系(保险、股票、债券、银行),到细分保险子行业,再至单个保险公司,逐级精细化分析风险关联。

- 单个公司层面的参数估计引入后LASSO回归,解决高维参数估计的“维数灾难”问题,提高参数估计精确度及模型稀疏性。

- 数据说明:

- 数据来源包括Euro Stoxx Insurance Equity Index(保险), Euro Stoxx Banks Index(银行), EMU Gov Bond 10年期指数(债券), 欧股除金融板块指数(股票)及个股交易数据。

- 时间维度涵盖2000年1月至2024年10月。

- 保险公司被划分为5个子行业(经纪、寿健康、多线、财产险、再保险),日志收益率用市值加权计算。

- 样本包含70家满足数据完整性和活跃度标准的大型保险公司,用于构筑网络。

- 模型技术细节:

- VAR模型依贝叶斯信息准则(BIC)选择滞后阶数。

- 准采用节选公式说明GFEVD各类指标计算及归一化细节,确保模型定义与计算准确且不偏序。

- 后LASSO(post-LASSO)方法先用LASSO筛选变量,再OLS估计确定参数,兼顾偏差与方差控制。[page::6-11]

---

2.3 实证分析

(一)整体市场风险溢出(保险、市债股银行)

- 主要发现:

- 总体溢出指数(Systemic Spillover Index)与保险行业“对外贡献”指标高度相关(四指标相关系数分别为0.90、0.75、0.81、0.92)。

- 2001年后溢出水平结构性提升,可能因市场数字化和技术改进导致信息传递加速。

- 重大危机期(次贷危机、欧债危机、疫情)溢出显著跃升,保险行业的溢出贡献更为突出,尤其是在基于风险指标(如波动率、VaR、ES)的时候。

- 2022-2023年欧洲央行加息引发的新一轮溢出上升,保险业对风险指标贡献依旧较高,反映行业对利率敏感性和长期债券资产敞口的系统风险影响。

- 保险溢出贡献长期与其他金融资产持平,风格不同,债券市场风险贡献相对更低,但危机时刻有明显抬升。

- 图表解析:

- 图2(溢出指数动态)显示保险业贡献与系统总溢出的同步变动趋势,危机区间溢出爆发性上涨。

- 表2(分时期溢出统计)数据明确反映金融/经济压力增强系统关联,保险业危机期间贡献显著飙升,反映行业系统易损性。

- 图3(分市场溢出对比)揭示风险衡量维度差异,风险指标弥补了收益溢出信息缺失,更真实反映风险传染机制。

- 意义说明:

- 结果鲜明支持保险市场作为系统性风险核心通道的地位,强调监管不能忽略非银金融机构。

- 风险指标对系统评估更敏感,更适宜作为宏观审慎监管的考量。

- 市场分段需结合风险多维视角,形成灵活监管方案。[page::15-20]

(二)保险子行业层面分析

- 关键结论:

- 多线保险公司(Multiline)是风险传递的主要渠道,贡献显著高于其他子行业。

- 保险经纪业务(Insurance Brokers)则表现为风险接收方,传递能力较弱,彰显其相对隔离性质。

- 寿险、财产险及再保险表现中间状态,其中再保险在极端风险时期溢出贡献明显上升,体现其风险吸收器作用有限。

- 净溢出贡献指标显示,除多线类为正值外,其他子行业通常为负或接近零,凸显多线保险的系统中心地位。

- 数据解读:

- 表3(GFEVD分子行业溢出矩阵)详列了子行业间的传递权重,复核了上述结论。

- 图4为动态追踪,显示多线子行业溢出贡献稳居前列,疫情爆发期再保险溢出跳升显著。经纪子行业波动较小但在重大事件中仍有增长。

- 结论影响:

- 业务多元化和资产负债规模是界定子行业系统性重要性的关键因素。

- 多线保险虽业务分散,但其规模化优势导致系统性溢出能力增强,补充了多线保险作为风险传导中心的实证事实。

- 监管应差别化对待子行业风险传染,提升行业透明度和信息共享防控风险。

[page::20-24]

(三)单个保险公司网络分析

- 研究方法:

- 选定70家流动性充沛、数据连续的上市保险公司。

- 利用后LASSO正则化VAR估计单个公司间溢出传导,构造四个基于不同风险/表现指标(log-return, log-vol, CAViaR, CARES)的加权有向网络。

- 施用Fruchterman-Reingold力导向算法布局,实现公司系统中节点的可视化。

- 统计与算法层面采用Louvain社区检测,识别核心社区,近似系统关键公司群。

- 核心发现:

- 存在明确的核心集团,主要由多线保险公司组成(Aegon, Allianz, Unipol, Zurich等),其他寿险、财产险和再保险也有核心企业。

- AXA是系统最重要的单个保险公司,各网络中始终居于中心地位。

- 公司间的体系结构体现子行业聚集效应和地域聚集效应,如土耳其、斯洛文尼亚公司形成独立的集群。

- 八家公司构成所有四个子网络的交集核心,名单与过去FSB发布的全球系统重要保险机构(G-SIIs)名单高度吻合,验证市场数据及方法的准确性。

- 规模与系统性关系:

- 图10展示出核心企业虽然普遍市值较大,但市值大小不能单独解释系统重要性。系统中心性更多由公司网络地位和风险传导关联决定。

- 这指出监管和风险管理应重点考虑企业互联结构,而非单纯资产规模。

- 网络图例解读:

- 图5箱型图揭示大多数溢出系数接近零,只有少数溢出显著,符合系统风险集中度特征。

- 图6-9分别呈现不同风险指标网络,展示各核心公司及其连接强度。

- 空间分布上,几乎所有图均清晰呈现子行业和地域聚类。

- 算法与社区分析:

- 通过无向网络合并及Louvain算法,识别最大社区,增强系统关键节点识别鲁棒性。

- 该方法对系统性保险公司识别具良好效用。

[page::24-32]

(四)稳健性检验

- 主要维度:

- 预测期($h=10,15,20$)

- VAR滞后阶数($p=1,2,3$)

- 数据频率(日频vs周频)

- 结果总结:

- 不同预测期及VAR滞后对系统溢出贡献排序和大小影响微弱,模型估计结果稳定。

- 由日频改为周频后结果虽有些许变化,但方向和核心结论保持不变。

- 稳健性分析支持本文方法的可靠性和广泛适用性。

- 图表相关:

- 图11-13分别对应不同预测期、滞后阶数与频率下的公司贡献比较条形图,视觉展示一致性。

[page::33-36]

---

3. 图表深度解读

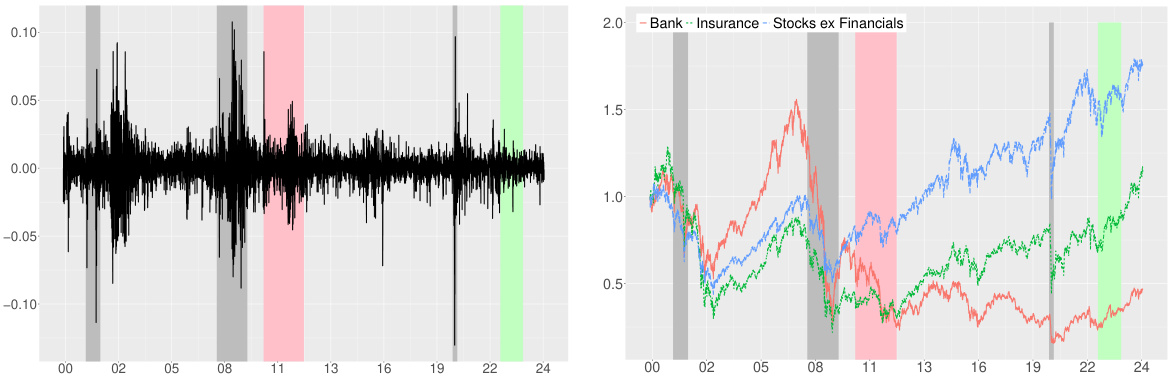

图1 — 保险指数收益与累计表现走势图

- 左图显示保险股日频对数收益率,明显波动聚集及尖峰,疫情期间损失最大,且出现高频极端风险事件。

- 右图累计收益反映保险、银行、非金融股强相关,但表现迥异,危机时尾部事件高相关性明显。

- 灰、粉、绿色背景对应美国衰退、欧债危机及欧洲央行加息窗口,有助理解行情波动背景。[page::14]

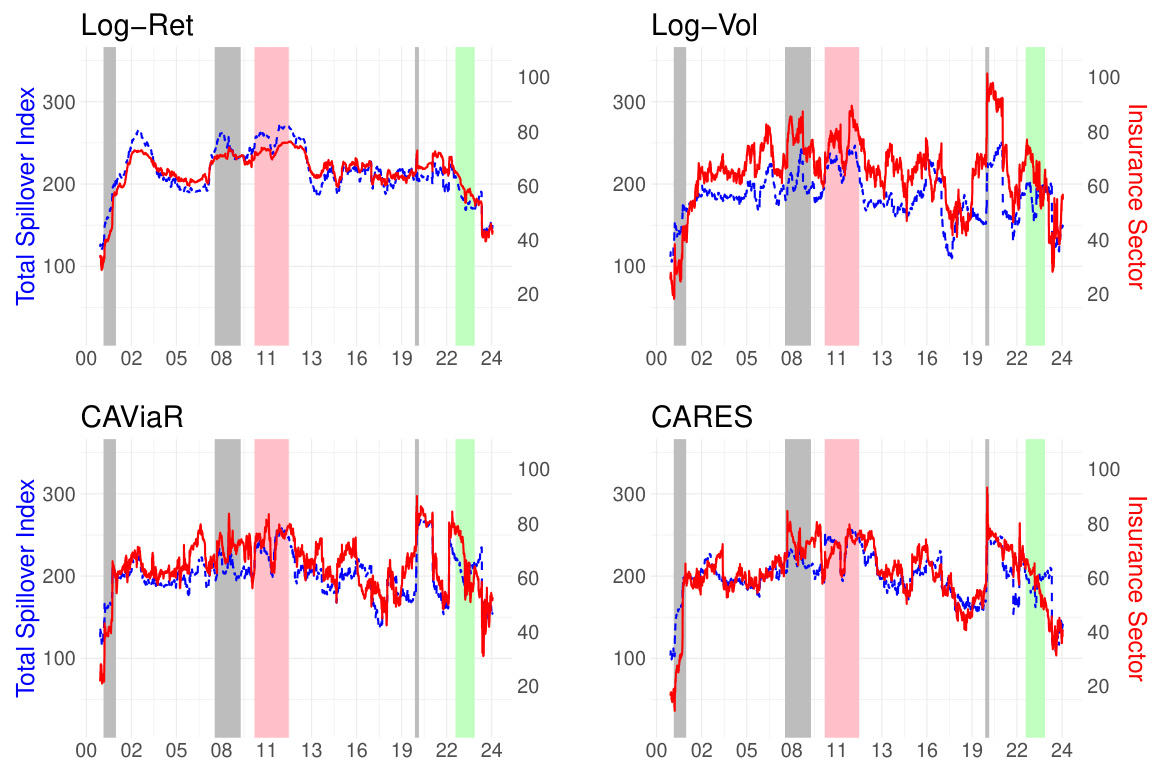

图2 — 系统溢出指数与保险溢出贡献动态

- 各面板分别基于四种指标,蓝虚线为总溢出指数,红实线为保险溢出贡献。

- 全期高度同步,阶段危机期大幅反弹。

- 疫情后风险指标溢出再度被推升,显示保险行业压力后续风险传递。

- 绿色栏期间,央行加息令溢出维持较高水平,波动性和尾部风险溢出尤为显著。

[page::16]

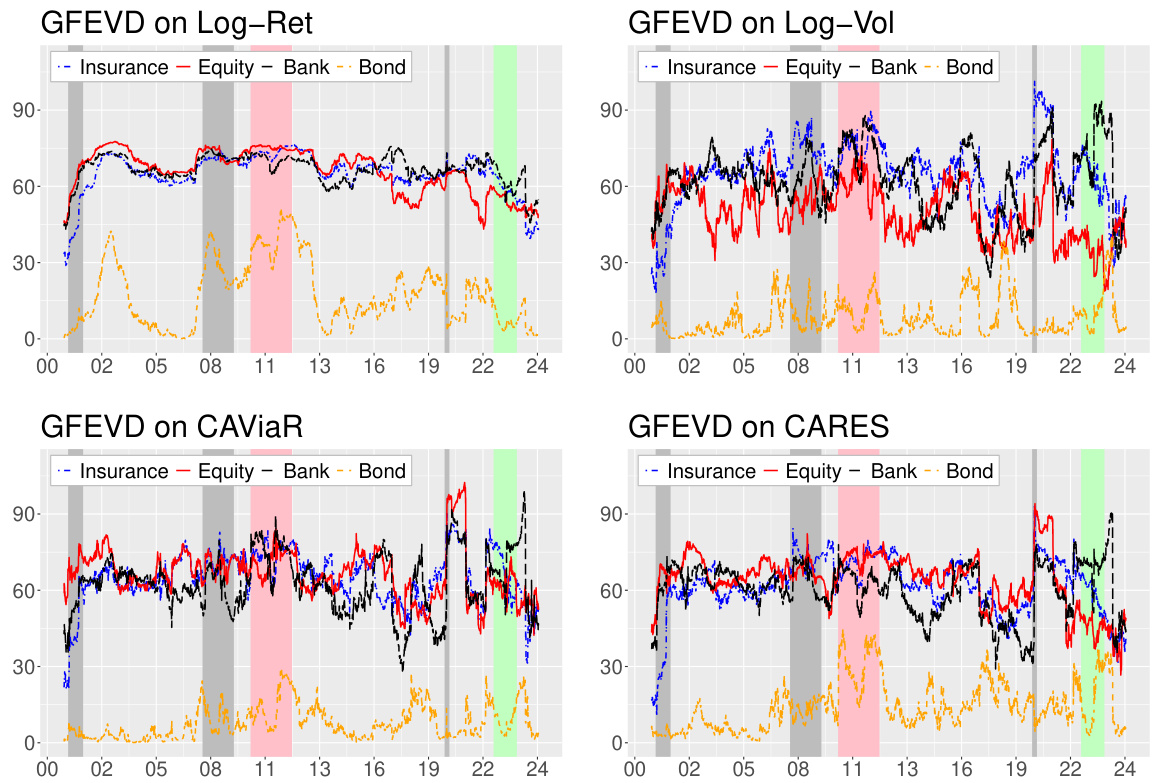

图3 — 各金融市场溢出指数动态对比

- 通过四面板对比保险、银行、债券、非金融股溢出动态。

- 债券市场溢出总体较低但紧随危机大幅跳升。

- 保险与银行溢出水平均较银行及非金融市场表现更为波动。

- 央行加息期间,各市场星散性表现,反映货币政策对传统和NBFI市场的不同冲击机制。

[page::20]

表2 — 不同周期金融溢出均值统计(面板A-D)

- 明确划分市场压力与正常时期,凸显危机期间溢出指数飙升。

- 保险子领域贡献明显增多,特别是风险指标维度。

- 详实支持核心结论,增强信用。

表3 — 保险子行业GFEVD溢出矩阵

- 展示子行业间详细溢出传递比例(贡献“to”和“from”),多线部门溢出主导。

- 贡献净值突出显示多线始终为净正溢出主体。

- 多指标面板(收益、波动、VaR、ES)均一致印证。

图4 — 子行业溢出动态(收益与波动)

- 动态展示各子行业贡献随重大事件变化趋势。

- 多线稳居首位;疫情期间再保险溢出大幅跳升。

- 经纪维持低水平但危机时有上涨。

图5 — 单个公司溢出分布箱型图

- 证实绝大多数系数集中于低值,少部分极端溢出说明核心公司特殊作用。

图6-9 — 公司网络根据不同指标的力导图布局

- 颜色代表不同子行业,节点大小象征公司贡献始终大者。

- 网络核心清晰,子行业与地区聚集明显,尤其土耳其与斯洛文尼亚公司。

- AXA在各图中系统重要性最高。

图10 — 公司市值分布与系统重要公司标注

- 红点标记为8大关键系统性保险公司,虽一般较大,但非纯规模驱动。

图11-13 — 稳健性检验图示

- 以条形图详细展现不同预测期、滞后阶数、频率条件下公司贡献与净贡献,表现高度一致。

---

4. 估值分析

本报告为系统性风险分析,未直接包含估值计算或目标价格部分,故无传统估值模型(DCF、P/E等)解析。

---

5. 风险因素评估

- 报告识别的重大风险包括:

- 外部市场冲击:如股市和债务市场剧烈波动传导至保险部门。

- 宏观政策冲击:例如中央银行加息影响长期利率,对保险寿险和资产负债期限错配影响显著。

- 行业内部风险扩散:多线保险、再保险作为高风险传染通道,风险难隔离转嫁。

- 流动性风险:如Eurovita事件暴露的流动性滚动风险和客户大规模赎回。

- 信息透明度不足:多层次监管及市场信息不对称加大风险识别难度。

- 报告建议:

- 增强对非银金融机构的监管力度,提升信息透明和风险传递预警能力。

- 分段监管,差异化应对不同子行业风险特点。

- 建立综合性系统性风险指标体系,结合多维风险指标,加强动态监控。

---

6. 批判性视角与细微差别

- 潜在偏见与假设局限:

- 模型基于历史市场数据,可能低估极端黑天鹅事件的非线性影响。

- 仅使用金融市场价格数据,未纳入保险公司内生性风险和经营风险指标,监管层面信息有限。

- LASSO等正则化方法可能引入一定估计偏差,尽管有后续修正措施。

- 子行业划分及公司选择存在潜在样本偏差,未涵盖非上市及私有保险机构。

- 跨境关联性尤其是全球非欧洲大型保险公司系统性连接未充分考察。

- 内部细微差异:

- 尽管多线保险溢出贡献最大,但报告也指出其业务多样性的风险缓解效果有限,需进一步探讨多元化是否真正降低系统风险。

- 部分核心公司(如Allianz)虽未进入最终核心社群交集,但仍出现在3个网络中,提示系统重要性的边界和测度存在不确定性。

- 报告强调利率政策影响,但对未来市场环境变化(如绿色转型、数字保险)的系统风险影响未涵盖。

---

7. 结论性综合

本报告通过对欧盟保险市场近25年金融数据的深度剖析,综合运用进阶的GFEVD模型与多元风险指标,实现了保险行业在系统性风险传导中的全面画像。研究发现:

- 保险市场不仅被动应对冲击,更是系统性风险传播的重要节点,尤其是多线保险和再保险企业。

- 保险业与银行、股市及债券市场紧密相连,风险溢出存在多层次、多渠道交织。危机时期,保险系统的重要性更为突出。

- 保险子业务表现出显著异质性,多线保险子行业的规模与业务结构使其成为系统风险的“集中器和放大器”,保险经纪则较为孤立。

- 公司层面,系统性核心集团明显形成,存在明显子行业和地域性聚集,风险传播路径清晰。通过网络科学方法与社区检测引导精准监管聚焦。

- 方法论稳健性验证表明,研究结果对预测间隔、模型滞后及数据频率均高度稳健,具有良好的实证可靠性。

- 政策启示强调加强非银行金融机构监管,建立欧洲层面的统一监管框架,适应保险业日益增长的系统重要性和风险传导需求。

综上,报告系统呈现了欧洲保险行业在多种金融冲击下系统性风险的演化机制,对监管者、市场参与者提供了数据驱动的风险评估工具。图表和统计数据全面支撑了核心观点,特别是风险指标维度与细粒度网络视角,为未来宏观审慎监管与风险管理策略提供了坚实基础。[page::0-54]

---

总体评价

本报告理论基础扎实,采用多指标、多层次方法展开系统性风险测度,数据覆盖范围广,处理技术先进,结果直观可信。通过对危机期间风险溢出增加的动态追踪,结合子行业和单个企业网络分析,体现了系统性风险评估的多维角度。报告同时考虑了宏观政策风险,结合现实案例丰富实证意义。尽管存在一定数据与方法限制,不影响整体结论的有效性和政策参考价值。报告是一篇高质量的系统风险研究成果,适合政策制定者与学术界参考。

---

引用页码标注完毕