机器学习多因子 动态调仓策略 ——多因子 Alpha 系列报告之(三十六)

创建于 更新于

摘要

本报告基于XGBoost机器学习模型构建多因子动态调仓策略,选取7大类风格因子,结合因子历史IC序列、宏观经济变量和市场变量,采用机器学习预测因子未来IC并动态调权。回测显示,该策略在2014-2017年样本外实现20.08%的年化收益率,63.21%的周度胜率,最大回撤仅为7.68%,信息比显著优于传统因子等权策略。通过限制换手率进一步提升策略表现并减小交易成本影响,滚动训练模型更有效捕捉市场风格变化,实现策略稳健提升 [page::0][page::4][page::6][page::12][page::18][page::23][page::26][page::28]

速读内容

- 7个典型风格因子选取及历史表现概述,包括盈利(ROE)、质量(速动比率)、成长(ROE同比)、估值(EP)、规模(流通市值)、流动性(月成交金额)和技术(一个月动量)因子,因子IC值表明核心因子风格动态变化明显,部分因子如规模、反转和流动性因子自2017年以来表现较差 [page::3][page::4]。

- 因子择时理论及机器学习框架:采用XGBoost提升树模型,融合因子IC历史数据、宏观经济及市场变量预测因子未来IC,实现因子权重动态调节。宏观及市场变量包括沪深300涨跌幅、波动率、换手率及CPI、M1、M2等关键指标,数据经过差分等处理提高稳定性。XGBoost模型具备处理非线性和较强鲁棒性,且可解释性好 [page::5][page::6][page::7][page::8]。

- XGBoost模型核心算法及特征重要性分析:基于决策树的加法模型,利用损失函数二阶泰勒展开、信息增益最大化进行树的生长。特征重要性通过分裂次数衡量,以ROE因子模型为例,中证500波动率和M1同比为最重要特征,模型不进行特征筛选以保留完整信息 [page::9][page::10][page::11][page::15].

- XGBoost预测模型训练细节:采用2008年至2013年数据训练,2014年至2017年测试。采用固定模型和滚动模型两种训练模式。输入特征34维,涵盖因子历史IC周期(日/周/月)、宏观及市场变量。XGBoost超参数如学习率0.02,最大深度3等通过早停确定。模型预测IC平均绝对误差较纯动量估计降低约20%,风格轮动秩相关系数提升至18.19%(动量7.79%)[page::12][page::13][page::14][page::16][page::17].

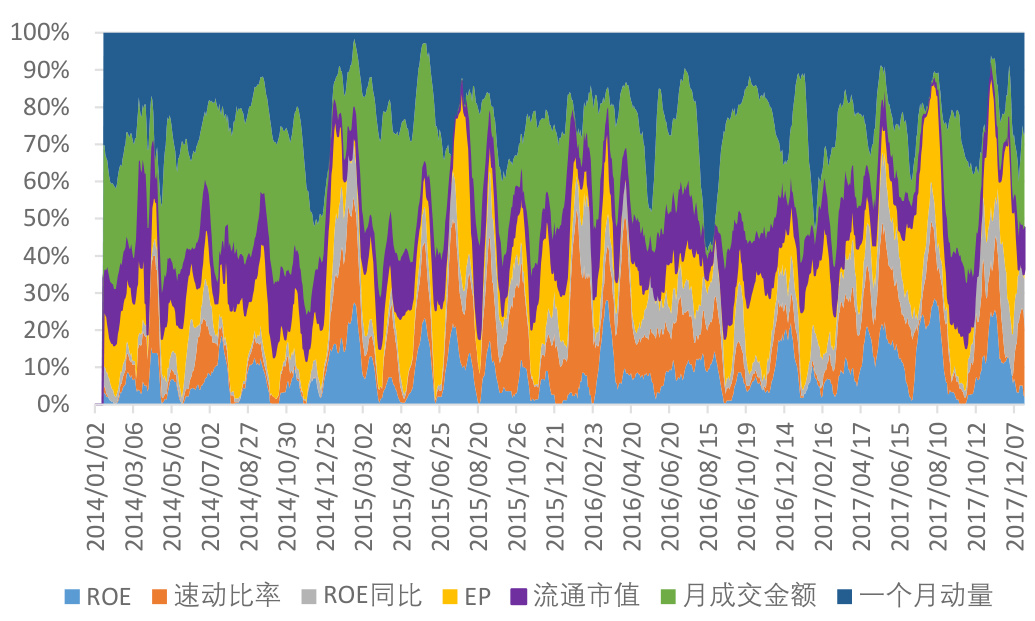

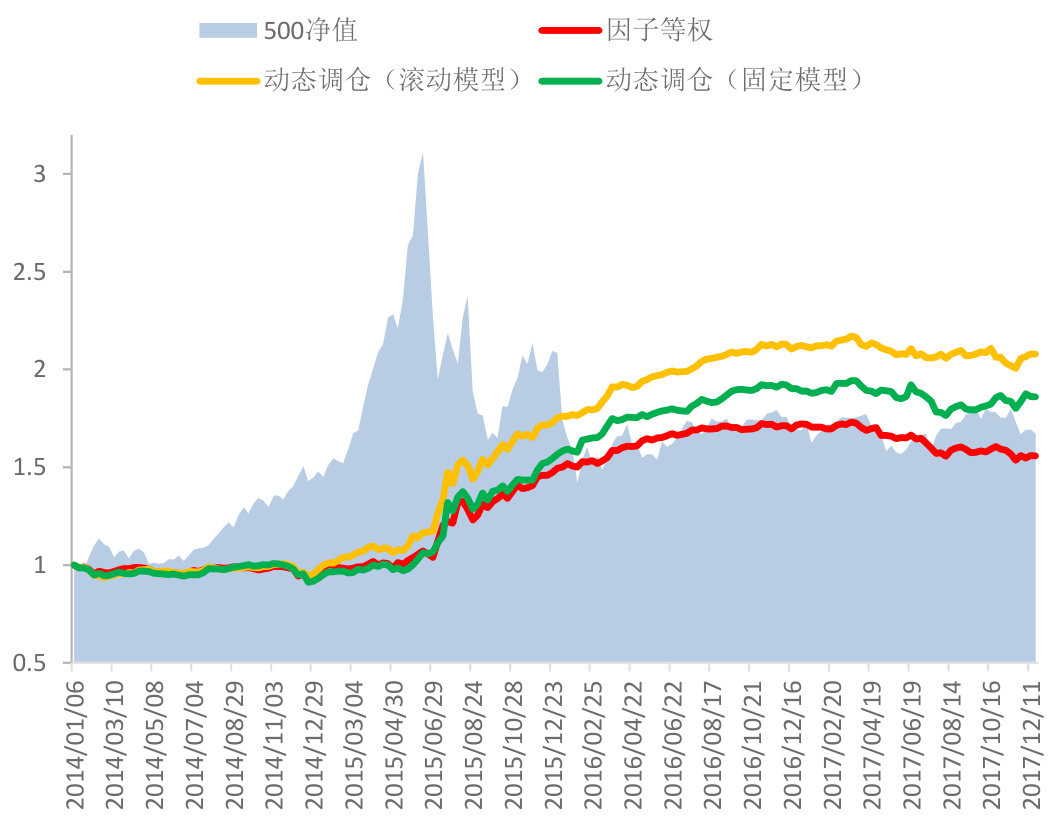

- 单因子择时与多因子动态调仓策略表现对比:单因子择时降低波动率和最大回撤,提升部分因子的信息比。多因子动态调仓策略以IC预测为因子权重,比因子等权策略收益和信息比提升显著(17.12% vs. 11.73%年化收益),但换手率高带来较大交易成本。动态调仓策略中流通市值、月成交金额和一个月动量因子权重占比约70% [page::17][page::18][page::20][page::21].

- 限制换手率优化策略表现:通过设置包含5%-15%的缓冲池,优先保留上一期持有且排名靠前股票,换手率显著下降(最低34.06%),交易成本降低收益提升。限定缓冲池10%时,年化收益达18.89%,最大回撤降低至10.16%,信息比提升至1.47,策略整体最优 [page::22][page::23][page::24].

- 滚动训练模型表现提升显著:每季度用最新数据重训练模型,滚动训练动态调仓策略中流通市值等因子比重随市场变化动态调整。相比固定模型,滚动训练模型复合因子IC提升21.7%,样本外年化收益20.08%,最大回撤7.68%,信息比1.74,胜率63.21%,各项指标均领先固定模型和因子等权策略 [page::25][page::26][page::27].

- 年度表现稳健,回测风险提示:滚动训练策略在2014-2017年各年度均超越对比策略,尤其在市场风格稳定和剧变年份均表现良好,表现出较强适应性与风险控制能力。本报告强调策略基于历史数据回测,未来市场结构及交易行为变化可能导致策略失效 [page::27][page::28].

深度阅读

金融研究报告详尽分析报告 — 《机器学习多因子 动态调仓策略》

---

一、元数据与概览

报告标题:机器学习多因子 动态调仓策略 ——多因子 Alpha 系列报告之(三十六)

作者:文巧钧、安宁宁

发布机构:广发证券发展研究中心

发布时间:未具体标注,内容数据截至2017年底,估计发布时间应在2018年或之后不久。

报告主题:本报告聚焦于股票市场多因子量化投资策略,具体是基于机器学习(XGBoost模型)的因子择时与多因子动态调仓策略。针对主流因子表现退化的现象,探索如何用机器学习预测因子有效性(IC值),动态调整因子权重,以提升组合业绩。

核心论点与主要内容:

- 传统因子(规模、反转、流动性)的表现自2017年起显著下降,导致主流多因子策略失效。

- 提出基于机器学习的因子择时框架,采用XGBoost模型结合因子IC历史序列、宏观经济指标和市场变量预测因子未来的有效性(IC),并据此动态分配因子权重。

- 构建多因子动态调仓策略,用预测的复合因子得分进行调仓,相较于因子等权策略,能显著提升收益率、信息比和胜率,控制换手率后表现进一步增强。

- 采用固定模型和滚动训练两种模型训练方法,滚动训练模型表现优于固定模型。

- 报告详细展示了所有策略的历史回测结果,论证机器学习多因子动态调仓策略的有效性和可行性。

评级与目标价:无具体个股投资评级或目标价,报告属于策略研究报告,强调方法论与实证结果。

报告总体旨在传达:传统多因子策略遇到瓶颈,利用机器学习预测因子有效性,实现因子动态加权及调仓,能有效提升多因子投资组合的绩效和稳定性。[page::0,3,28]

---

二、逐节深度解读

1. 背景介绍

1.1 主流因子历史表现

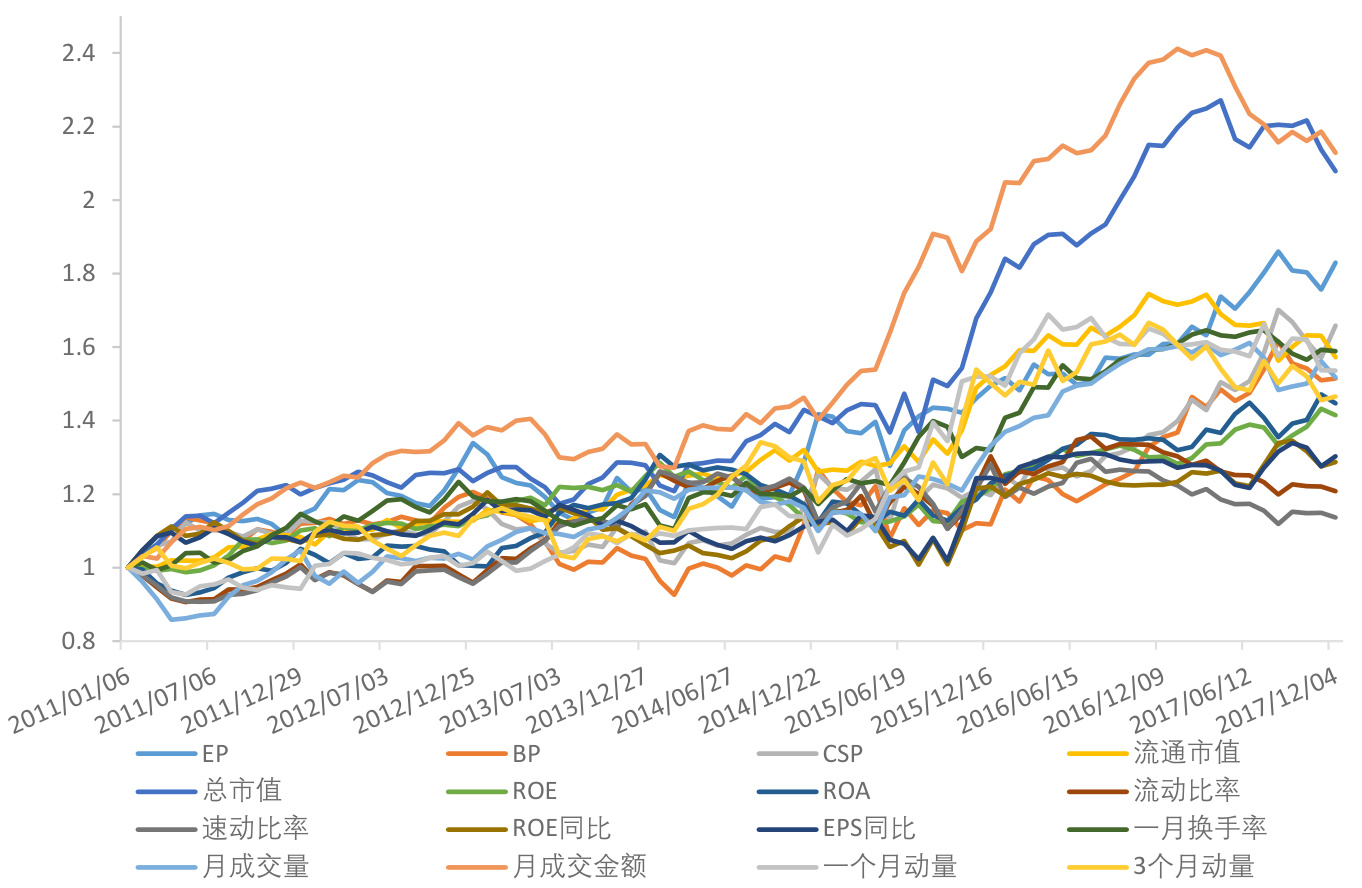

报告指出多因子策略是A股市场主流量化策略,其成功依赖于风格因子的有效性。通过历史数据(2007-2017年),发现在中证500成份股中,常见因子如规模、反转、流动性自2017年起经历明显回撤,导致传统多因子组合效果下降(图1显示多因子因子累计收益曲线,以及表1的IC统计数据)。

从表1可知,不同因子近年IC多数较历史水平有所变化,例如传统流动性和规模相关指标(流通市值、月成交金额、一个月动量)的IC明显下降,部分盈利类因子比如ROE的IC反而提升。这显示风格因子表现具有轮换性、动态变化,预示固定因子加权不再适用,需动态择时调整因子权重。

1.2 因子择时理论

报告介绍两大类因子择时思路:

- 基于因子IC时间序列本身的动量或均值回复特性;

- 利用宏观经济变量与市场变量,通过统计或机器学习模型对因子未来表现预测。

报告强调宏观变量如CPI、汇率、利率及市场波动率对因子表现有显著影响,且这些关系是非线性、复杂的,难以用简单线性模型表达。

因此,提出使用XGBoost提升树方法捕获非线性关系,结合因子历史IC与外部特征,构建因子择时模型。[page::3,4,5]

---

2. 因子择时框架

2.1 风格因子的选取

选取7个典型风格因子覆盖盈利、质量、成长、估值、规模、流动性及技术指标,具体如下(表2):

- 盈利:ROE

- 质量:速动比率

- 成长:ROE同比

- 估值:EP(市盈率倒数)

- 规模:流通市值

- 流动性:月成交金额

- 技术:股价反转(过去20日涨跌幅)

各因子先做分位数标准化处理,避免极端值影响,保留排名信息,为后续建模提供统一尺度数据。

2.2 外部变量的选取与处理方法

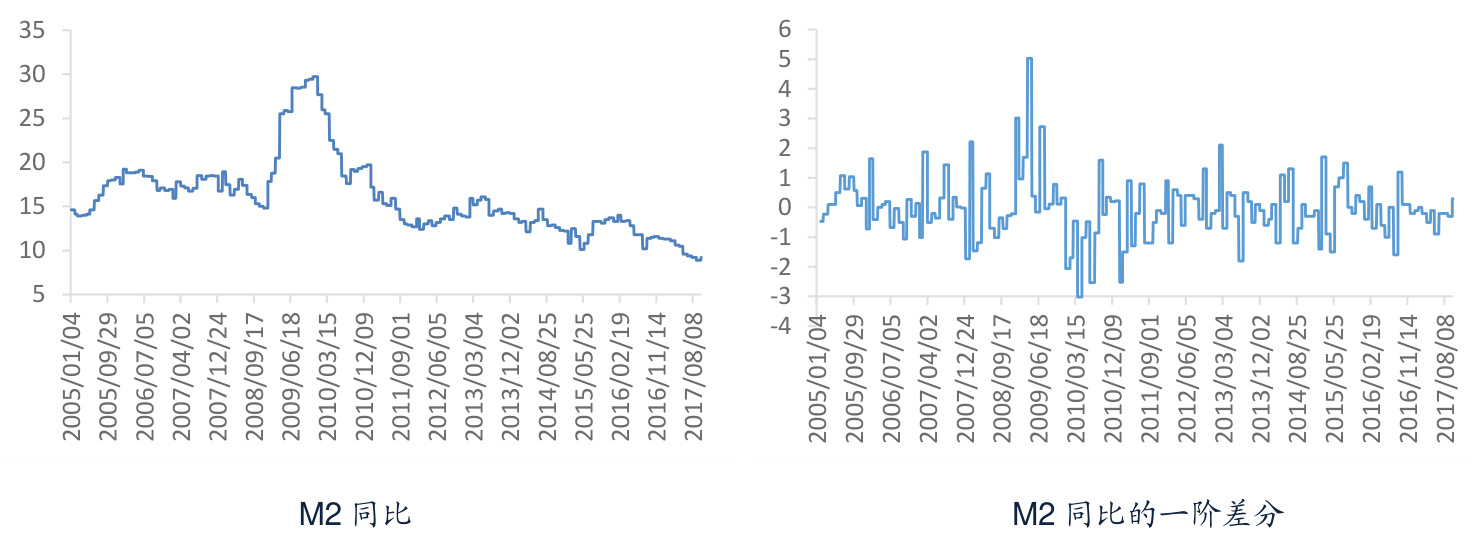

选择6个市场变量(沪深300和中证500过去20日涨跌幅、波动率、平均换手率)和7个重要宏观经济变量(CPI、M1、M2、SHIBOR1W利率、PPI、PMI、美元兑人民币汇率),并针对宏观变量数据滞后公布以及分布非平稳特点,采用一阶差分或变化率等方法进行平稳化处理(图3及表3展示了其具体处理方法和效果)。

2.3 XGBoost模型简介

- 介绍XGBoost为梯度提升树的高效实现,适合处理复杂非线性关系且具备良好可解释性。

- 以生活例子和图4说明CART决策树的回归预测流程与空间划分方式。

- 详细说明XGBoost目标函数,基于一阶、二阶梯度逼近及正则化控制模型复杂度,动态优化树结构及节点分裂。

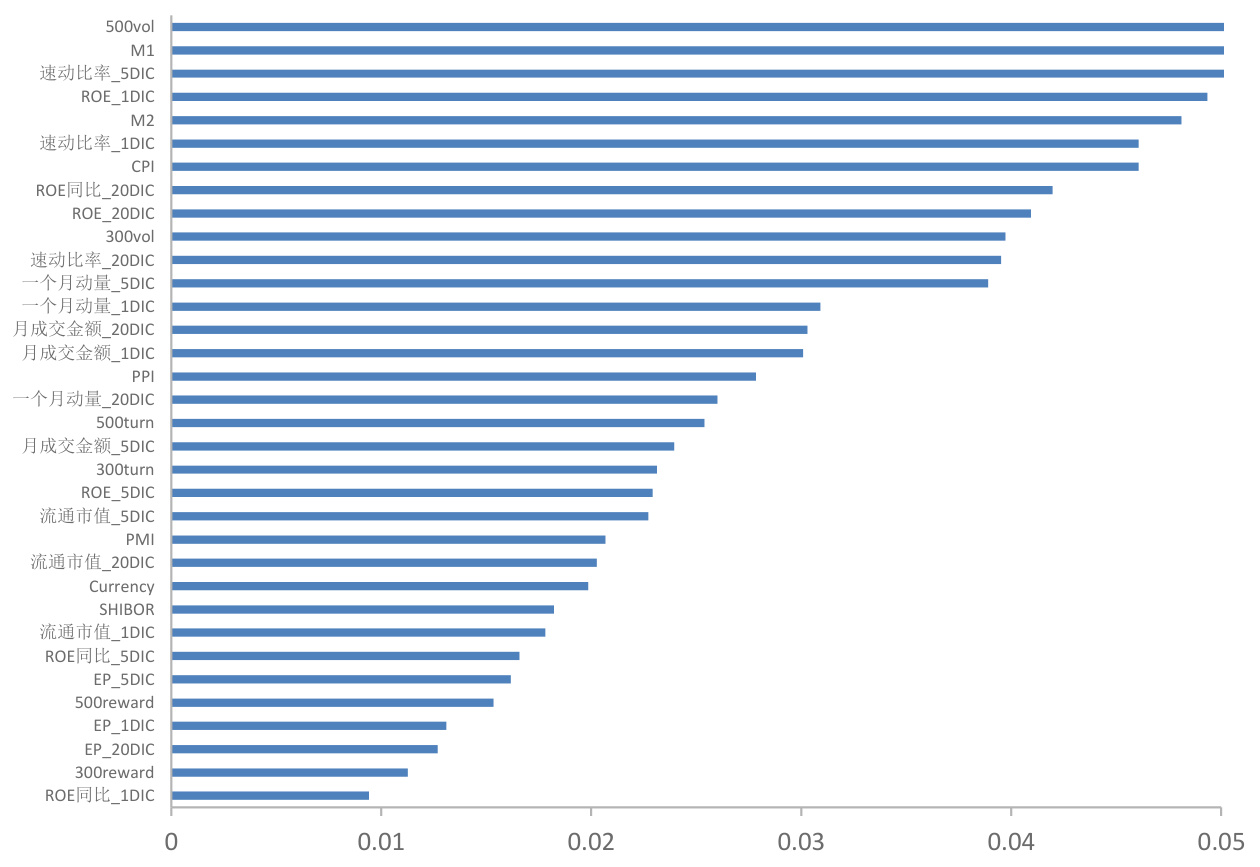

- 探讨特征重要性分析方法,通过统计特征作为分裂节点的次数等指标,识别对预测最具贡献的变量(以ROE因子的IC预测模型为例,市场波动率和M1同比为重要特征,图7)。

该部分为全报告的技术基石,XGBoost通过有效整合因子历史IC、宏观与市场变量,预测未来因子选股效能,进而辅助动态加权。[page::6,7,8,9,10,11,12,14]

---

3. 多因子动态调仓策略

3.1 XGBoost预测模型设定

- 将因子IC绝对值视为因子选股能力强弱的指标,依据因子方向定义有效因子

- 利用34维特征(包含因子不同时间频率IC序列和市场及宏观变量)作为输入,输出未来5交易日后IC预测值

- 训练样本为2008-2013年数据,样本外测试为2014-2017年

- 模型训练采用两种方式:固定模型(一次训练,长期使用);滚动训练模型(每季度更新,反映最新市场环境)

- 训练参数通过验证集优化(表4列出主要超参数)

3.2 特征重要性分析

- 以ROE因子模型为例,显示市场波动率、中期流动性(M1)等为主要驱动特征,合理性验证机器学习整合多种特征的有效性(图7)。

- 未实行特征筛选,因特征贡献较为均衡。

3.3 模型预测效果评估

- 平均绝对误差(MAE)评估(表5):XGBoost相比单纯动量模型预测误差降低约20%,预测更准确。

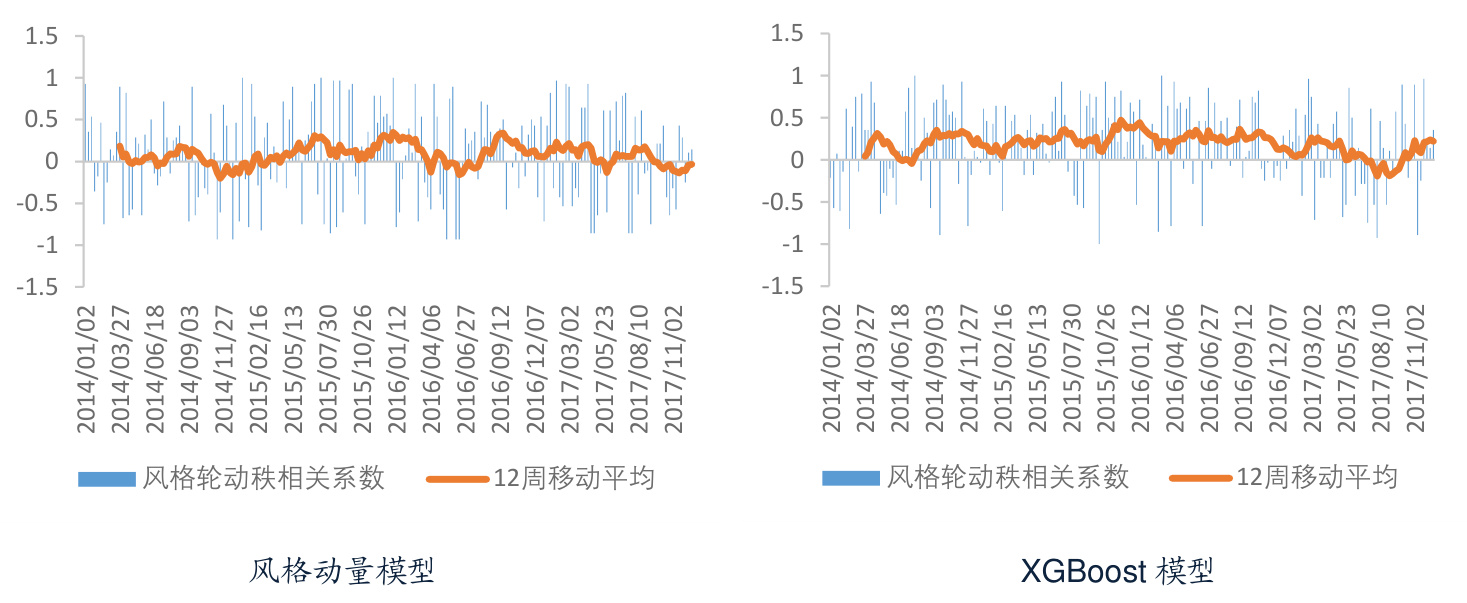

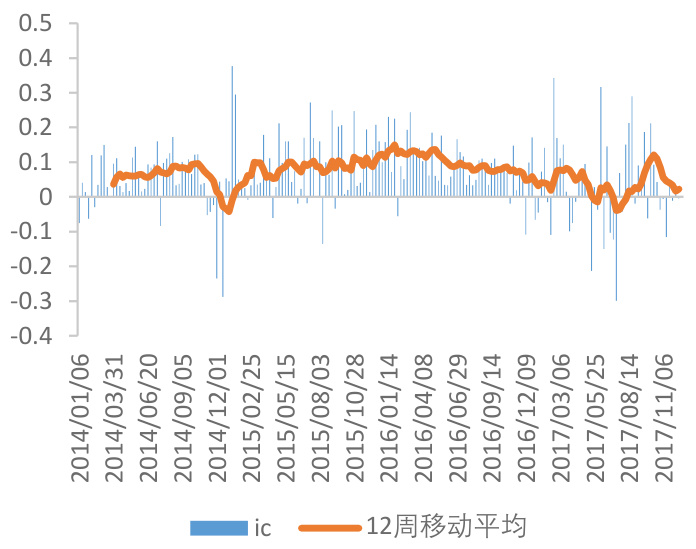

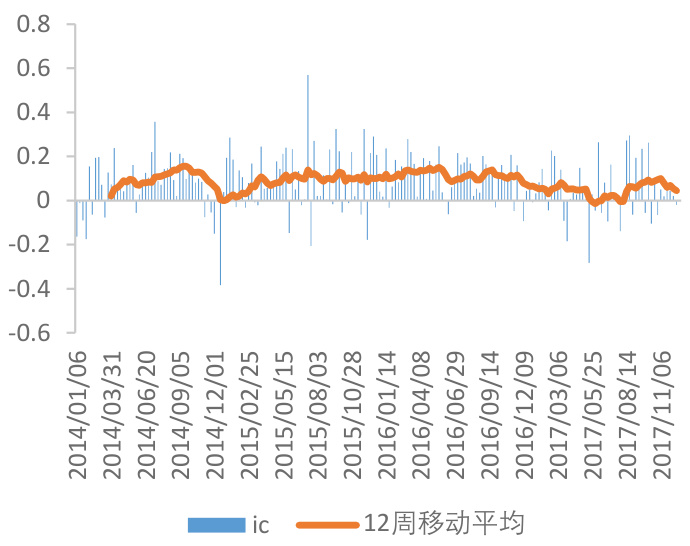

- 风格轮动秩相关系数对比(图8、表6):XGBoost的秩相关系数平均为18.19%,显著优于动量模型的7.79%,模型更有效预测因子表现排序。

- 单因子择时选股对比(表7):单因子择时策略降低波动率和最大回撤,部分因子信息比提升,验证了择时有效性。

- 多因子策略表现(表8-10,图9-12):

- 因子等权策略年化收益约11.73%,最大回撤-11.26%

- 风格动量加权策略表现不佳,累计收益低于因子等权策略

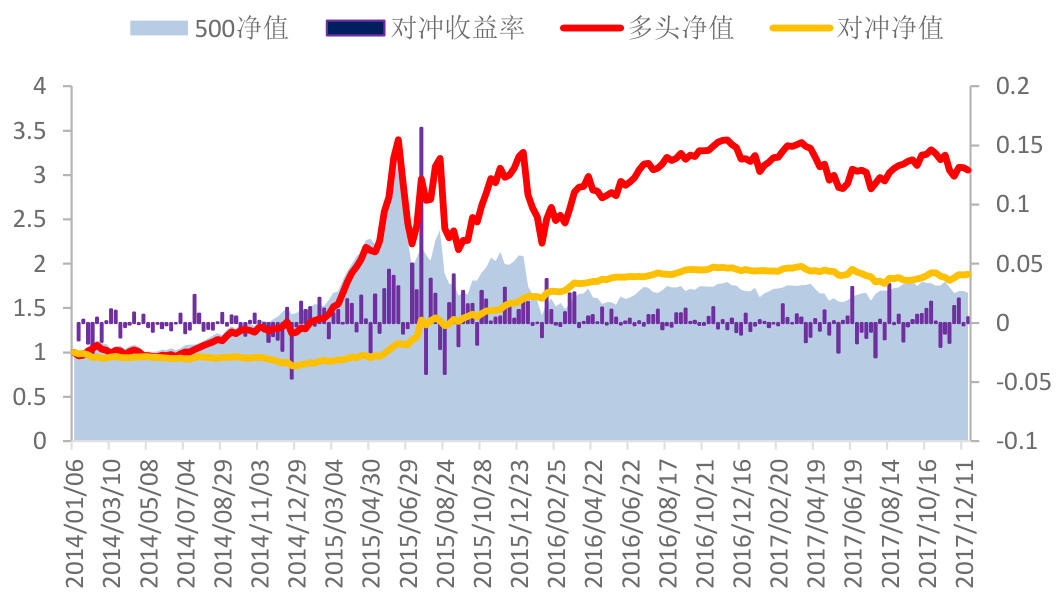

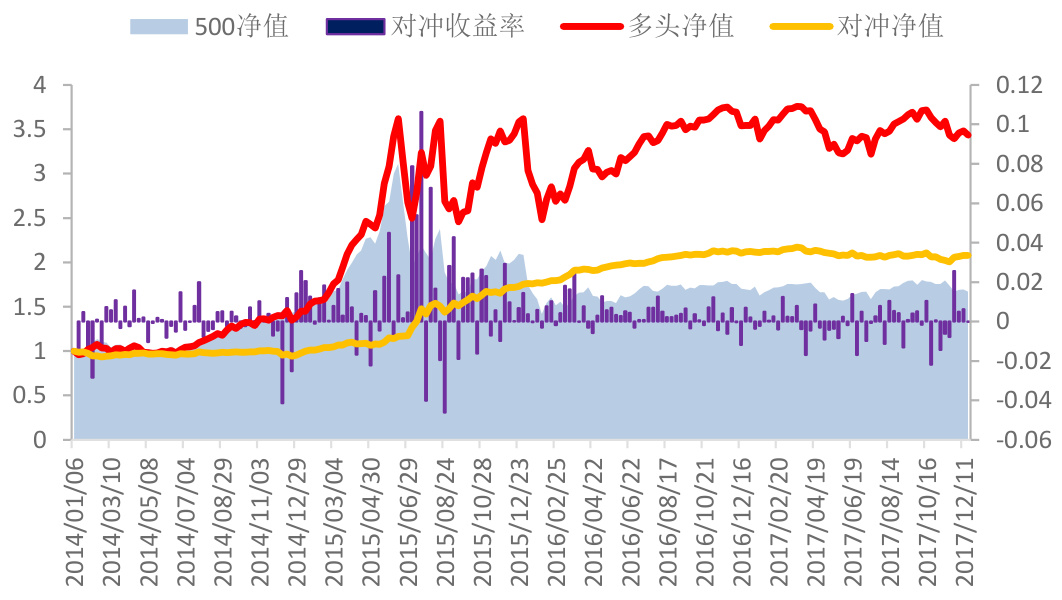

- XGBoost动态调仓策略提升明显,年化收益达17.12%,信息比1.30,累计收益约88.18%,换手率较高(55%)但带来更好业绩。

综合而言,XGBoost模型准确预测风格因子有效性,通过动态调整因子权重显著提升策略绩效。[page::12,13,14,15,16,17,18,19,20,21,22,23]

---

4. 换手率控制与滚动训练效果

4.1 换手率控制实证

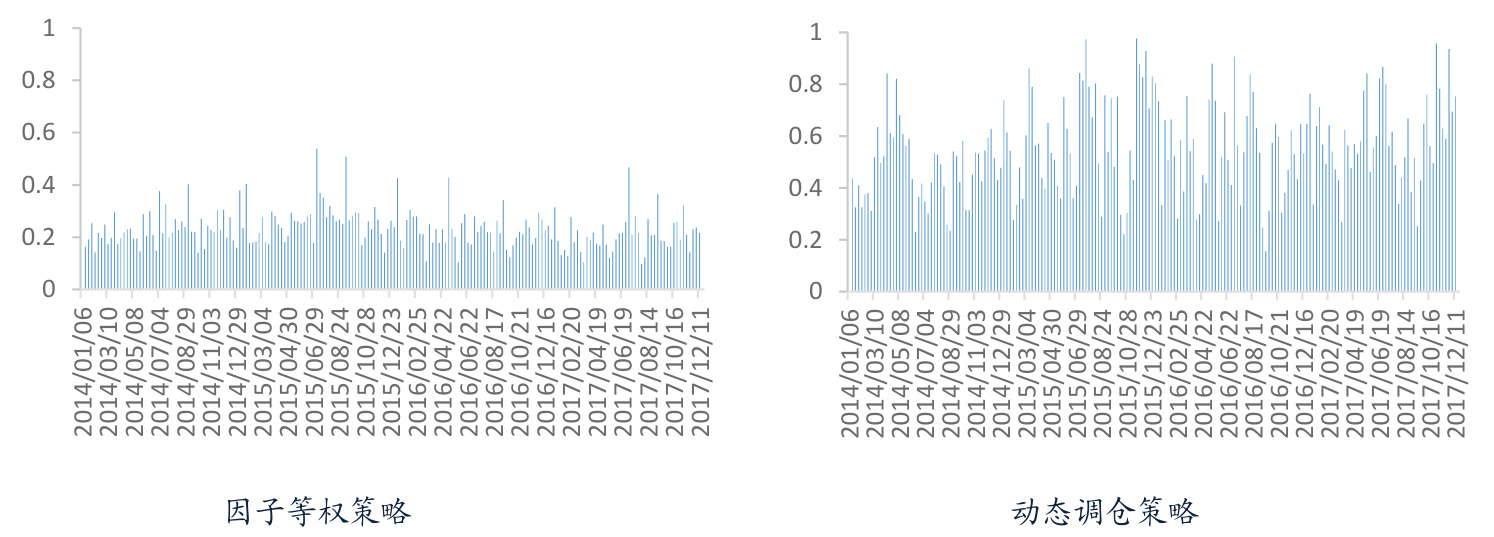

- 动态调仓策略换手率显著高于因子等权策略(图13),高换手率增加交易成本蚕食收益。

- 设计控制换手率的缓冲池机制,保留部分上期持仓,减少卖出买入频次,实现换手率的合理限制(5%、10%、15%股票数比例的缓冲池设置)。

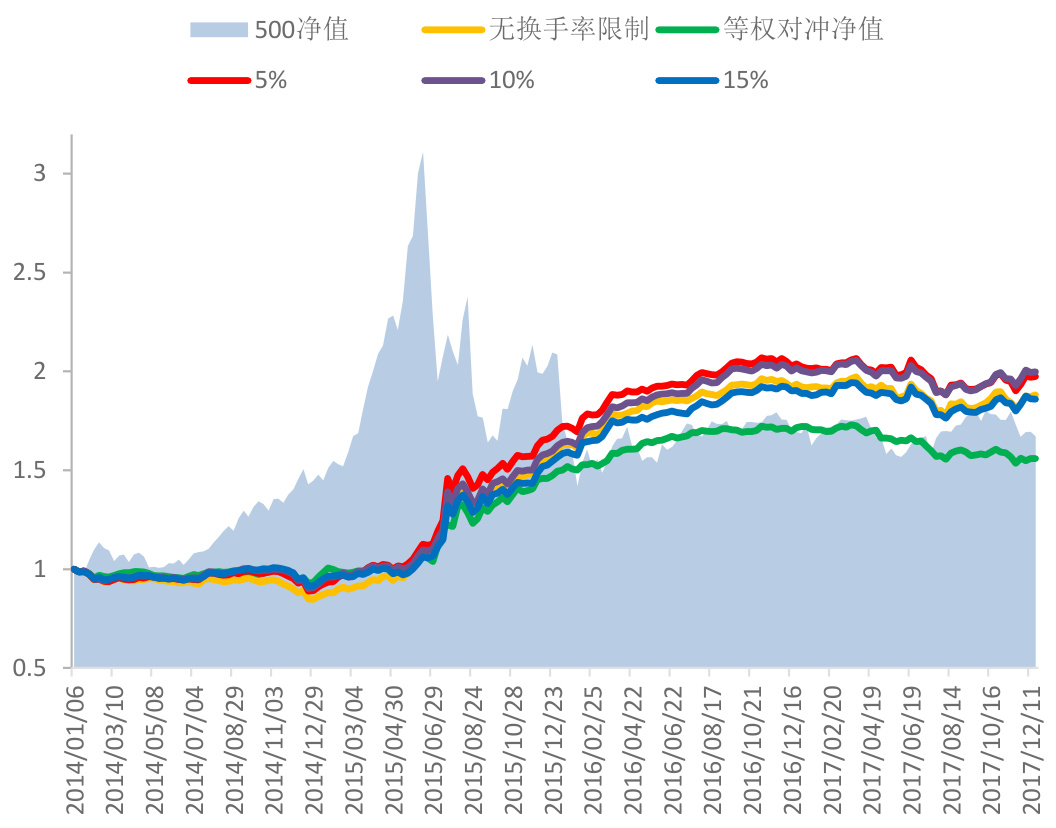

- 回测显示,适度控制换手率(5%-15%缓冲池)能达到交易成本和Alpha收益的最优权衡,最高年化收益18.89%,最大回撤降低至-10.16%,信息比提升至1.47,换手率降至34.06%(表12,图14)。

4.2 滚动训练模型结果

- 采用季度滚动训练,更新模型参数,更好捕捉市场风格变化,尤其2017年因传统规模和流动性因子表现转弱时模型及时调整权重(图15)。

- 滚动训练模型使复合因子IC平均值提升21.7%(表13,图16),虽波动率略增,但信噪比(ICIR)持平。

- 缓冲池换手率限制为15%时,滚动模型多因子策略年化收益率达20.08%,最大回撤仅为7.68%,信息比分别优于因子等权及固定模型(表14,图17,表15,图18)。

- 分年度表现显示滚动训练模型在各年均优于固定模型和因子等权策略,尤其在风格稳定和市场变动期均保持较优性能(表16)。

滚动训练策略展现出更强的市场适应性和稳定性,能有效捕捉风格轮动并控制风险,实现较高的风险调整收益。[page::24,25,26,27,28]

---

三、图表深度解读

图1(主流因子历史累积收益率)

展示2007-2017年多类主流风格因子在中证500的累积收益轨迹。可以看出规模(流通市值)、反转(股价反转)和流动性因子等自2017年起明显下跌,盈利与估值因子(ROE, EP)则有所回升,说明因子表现明显轮动。

表1(因子历史IC统计表)

详细列出了各风格因子的IC均值、标准差、ICIR及其最近1年与长期11年的差值,定量评估因子选股能力的时间演变,支持了图1趋势。

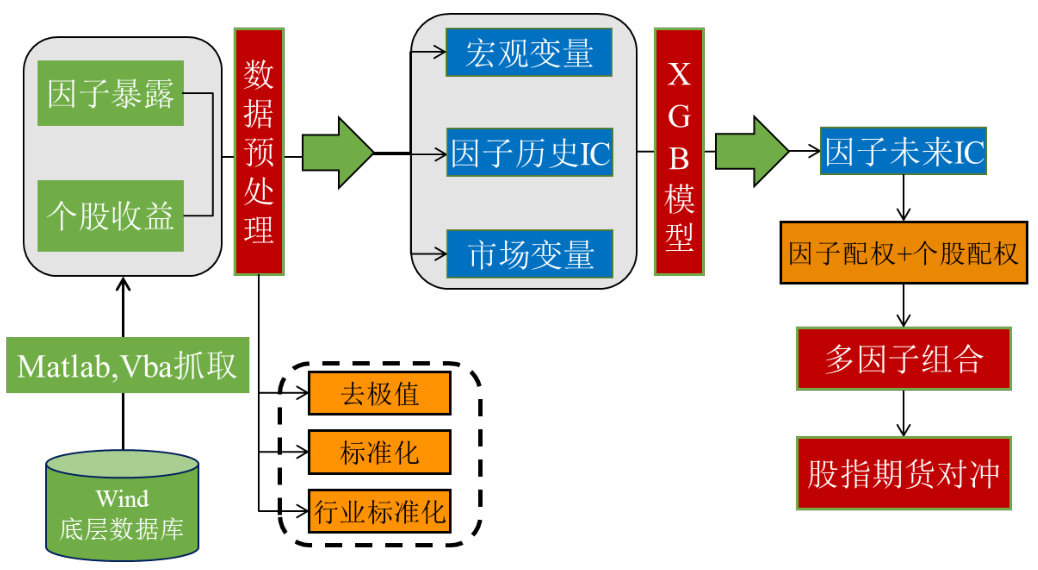

图2(因子择时框架示意图)

流程图表明数据来源(Wind),预处理(去极值、标准化),输入至XGBoost模型,预测未来因子IC,再进行因子权重调整和组合优化,最终形成多因子组合并进行期货对冲。

图3(宏观因子处理前后分布)

对M2同比进行差分处理后分布趋于平稳,体现报告中对宏观变量数据预处理的重要性。

图4(CART示意图)与图5(XGBoost建树示意图)

直观演示决策树的决策流程及XGBoost模型通过多棵树线性组合的预测方式,对理解机器学习模型机制具有直观帮助。

图7(ROE因子IC预测模型特征重要性)

展示模型中各特征贡献度,中证500波动率、M1等宏观变量贡献较大,体现模型挖掘非线性宏观-因子关系。

图8(风格轮动秩相关系数对比图)

质效对比XGBoost与动量模型的风格因子IC预测秩相关性,XGBoost模型秩相关高且波动较小,说明预测稳定性更强。

图9-12(各多因子策略净值曲线)

清晰对比因子等权、风格动量调仓和XGBoost调仓策略的实际回测表现,XGBoost表现最优。

图11、15(因子权重变化)

展示不同策略下,各因子权重的动态变化,揭示策略如何动态适应市场风格轮动。滚动模型在2017年调整显著,捕捉到风格变迁。

图13(换手率对比)与图14(不同换手率限制净值曲线)

验证高换手率带来的交易成本影响及控制换手率策略的效果,限制换手率显著提升最终策略表现和稳定性。

图16(复合因子IC对比)

滚动训练模型生成的复合因子IC均值明显高于因子等权,代表预测因子选股能力增强。

图17-18(模型净值曲线对比)

滚动训练模型优势显著,表现出更高收益与更低回撤,净值走势稳定提升。

数据多维度、多策略对比完整支持报告论点,图表设计清晰、有力。[page::4,6,7,9,10,15,16,19,20,21,22,24,25,26,27]

---

四、估值分析

报告未涉及传统估值(DCF、PE等)部分或目标价设定,专注于多因子投资策略的构建与验证,属于量化策略实证研究。

---

五、风险因素评估

报告明确指出以下风险:

- 策略和模型基于历史数据回测,未来市场结构和行为变化可能使策略失效。

- 类似交易者增多可能导致策略拥挤风险,削弱Alpha。

- 机器学习模型预测并非完全准确,存在误判风险。

报告未给出具体风险缓解措施,仅提示模型不保证持续有效性。[page::0,28]

---

六、批判性视角与细微差别

- 优秀之处:

- 报告系统整合机器学习前沿方法与金融因子择时理论,理论与实证紧密结合。

- 转换传统因子静态加权为动态可调的机器学习加权,显著提升风险调整收益。

- 多角度指标详尽,数据充分,图表丰富,有效证明观点。

- 潜在局限:

- 机器学习模型故依赖大量历史数据,市场风格突变可能使历史数据代表性下降,报告虽采用滚动训练部分缓解,但对极端市场情况缺少详细讨论。

- 换手率控制虽然提升策略表现,但较为粗糙,未讨论更细粒度的交易成本优化或市场冲击问题。

- 模型涉及多因子与外部宏观参数,变量选择和参数调整对结果敏感,报告中参数调优过程简略,可能影响可复制性。

- 报告观点较为积极,机器学习提升效果显著,但对可能过拟合风险讨论不足。

- 无对未来应用环境变化(政策、市场微观结构调整等)造成的不确定性做深入分析。

- 细节值得关注:

- 因子IC的预测误差和秩相关系数虽优于简单模型,但仍中等水平,说明预测并非完全可靠更需谨慎应用策略。

- 最大回撤在绝对值上虽有所下降,但相较于静态策略增加,需结合投资者的风险偏好权衡。

- 不同换手率限制下策略性能存在明显波动,缺少对换手限额合理性的理论解释。

- 年化收益率指标较理想,但样本外含主升行情,策略在弱市场中的表现需进一步验证。

整体来看,报告研究严谨,逻辑清晰,数据充足,算是机器学习量化策略应用的典范,但实际应用时需谨慎考虑上述潜在风险及模型假设局限。[page::28]

---

七、结论性综合

本报告通过机器学习中的XGBoost模型,以宏观经济数据、市场指标及因子历史IC序列为输入,成功构建了动态调仓的多因子选股策略。主要贡献在于将因子择时的复杂非线性关系建模问题交由机器学习解决,实现因子权重的动态调整,从而克服传统固定加权多因子组合因风格轮动造成的性能衰退。

历时2008-2017年的回测表明,机器学习动态调仓策略相较因子等权策略,年化收益提高约45%、信息比提升20%以上,滚动训练版本进一步让年化收益达20%以上,最大回撤降低至7.68%,周度胜率跨多个年度均显著优于基准。此外通过换手率控制机制,策略在交易成本约束下仍保持较高业绩。

报告中的丰富图表——历史因子表现曲线、因子权重动态、预测准确度指标、策略净值走势等,科学支撑了报告主张,揭示市场风格轮动的机制和机器学习策略对其的适应性。

总的来看,本报告通过深入分析机器学习在多因子量化投资中的应用,提出了兼顾解释性和预测性的动态调仓框架,验证了其优越性,并指出了现实换手率限制的重要性,为量化投资策略构建提供了有价值的思路。

不过采用者须警惕历史依赖、过拟合风险以及市场环境突变带来的策略失效可能性。在实际运用时,还需结合投资者风险偏好、交易成本及市场流动性进行适当调整和测试。

---

参考图片

- 图1:主流因子历史累积收益率曲线

- 图2:因子择时整体框架示意图

- 图3:宏观因子处理前后分布对比图

- 图7:ROE因子的IC预测模型特征重要性

- 图8:XGBoost与风格动量模型风格轮动秩相关系数对比图

- 图9-12:各多因子策略净值曲线(示例图12)

- 图13-14:换手率对比及控制换手率净值曲线

- 图15:XGBoost模型滚动训练因子权重

- 图16:因子等权与滚动模型复合因子IC对比

- 图17:模型滚动训练多因子策略净值曲线

- 图18:三种多因子策略样本外净值曲线对比

---

结束语

本报告以严谨的数据支持和科学的机器学习算法,诠释了市场因子动态轮动的真实存在及其规律,展现了因子择时与动态调仓策略的强大生命力。其成果不仅深化了多因子选股策略的理解,也为量化投资行业应用机器学习提供了实证范例和操作路径,为投资管理者带来值得关注的实用策略。

(全文引用均见页码标注)[page::0-29]