大类资产与基金周报(20250609-20250613)创新药行情下,恒生类创新药基金迎来较大涨幅

创建于 更新于

摘要

本报告重点回顾了2025年6月第2周境内外大类资产市场表现,关注权益市场中创新药题材带动的恒生类创新药基金涨幅显著,商品和QDII基金领涨,债券市场利率及信用利差微幅波动,外汇市场美元指数保持稳定。基金市场方面,新成立基金15只,权益基金占较大比例,规模结构稳健,所有大类基金近周均实现正收益,创新药相关基金表现突出。报告通过图表系统展现了大类资产细分走势及基金分类结构,帮助投资者把握市场动态与基金配置机会[page::0][page::8][page::9]。

速读内容

大类资产市场概况 [page::0][page::1]

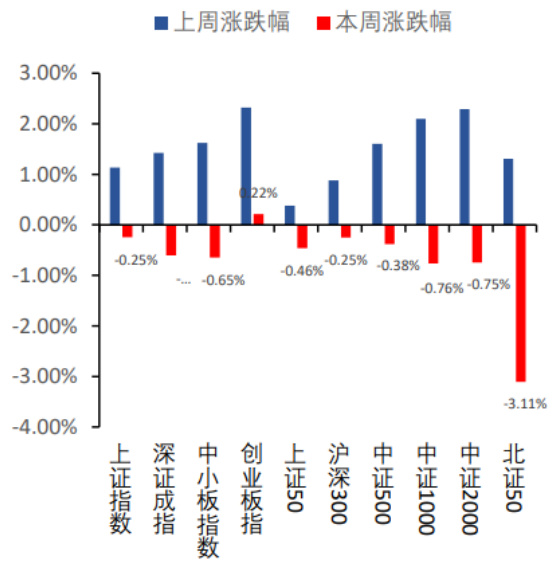

- 本周A股主要指数多数下跌,北证50跌幅最大达3.11%,创业板指小幅上涨0.22%。

- 风格板块中,大盘成长和小盘成长板块回调明显,小盘成长跌幅达0.56%。

- 细分行业涨幅显著的为有色金属(3.79%)、石油石化(3.50%)、农林牧渔(1.62%),而食品饮料、家用电器和建筑材料跌幅较大,分别为-4.37%、-3.26%和-2.77%。

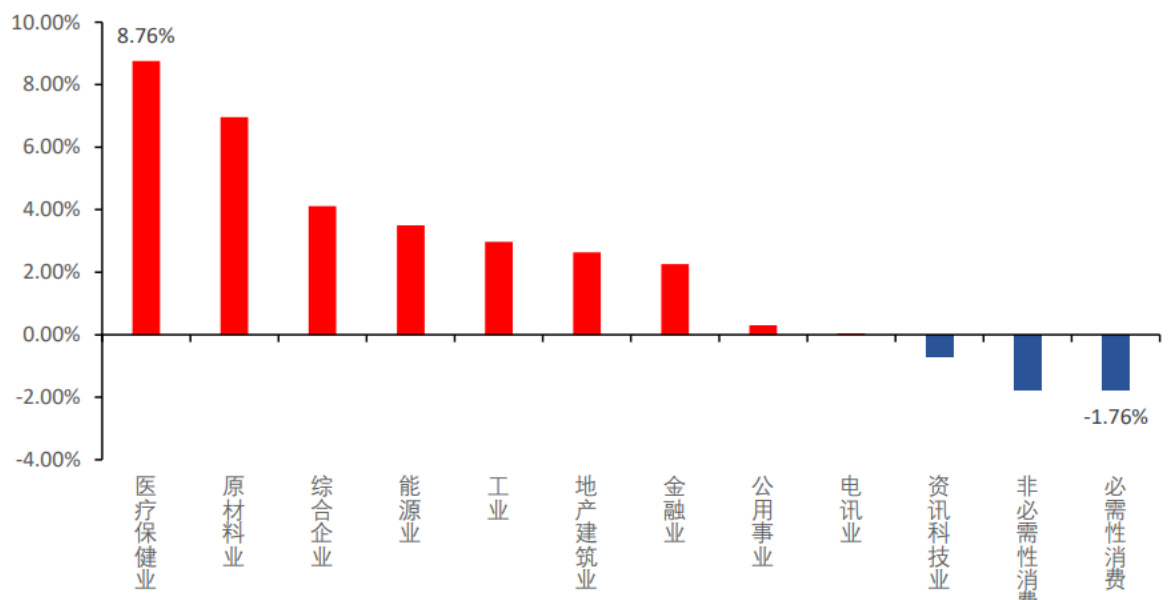

- 港股市场恒生指数微涨0.42%,恒生中国企业指数涨0.30%,医疗保健行业涨幅最大达8.76%,必要性消费跌幅最大-1.76%。

- 美股市场各指数普遍回落,道琼斯工业指数跌1.32%[page::1][page::2][page::3]

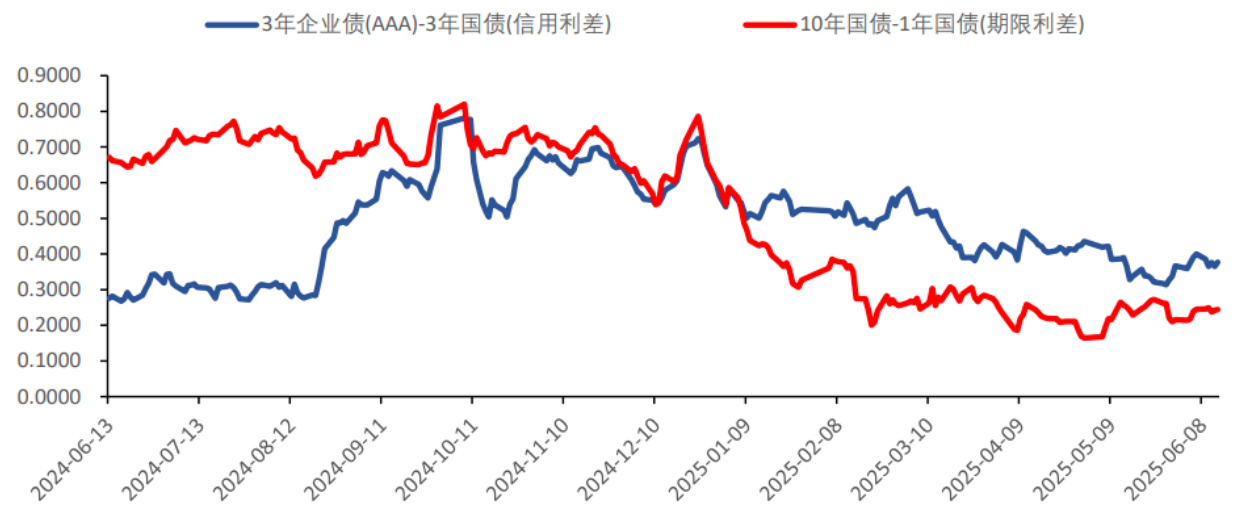

债券市场及利差变化 [page::4][page::5]

- 央行逆回购实现净回笼727亿元,全期限国债利率小幅下行,10年期国债收益率为1.64%。

- 信用债利差继续缩窄,1年期企业债AAA利差下降1.67BP至29.99BP。

- 美债10年期收益率为4.41%,10-2年期利差45BP,略有收窄,显示全球利率环境趋紧缓和。

- 中美利差持续显著倒挂,2年期、3年期、5年期、10年期利差分别呈现约-250BP到-277BP之间的倒挂区间[page::4][page::5]

商品与外汇市场表现 [page::5][page::6][page::7]

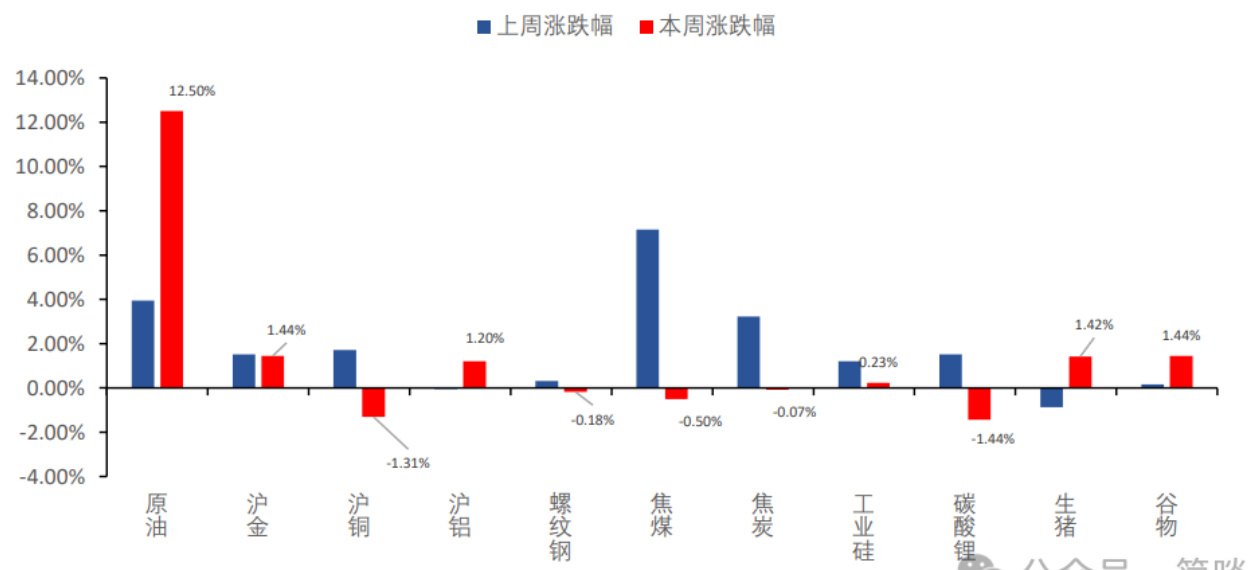

- 原油领涨,国内原油涨12.5%,国际ICE布伦特原油涨12.8%。

- 贵金属表现分化,沪金上涨1.44%,COMEX黄金涨3.65%。

- 铜类和工业金属价格波动,沪铜下跌1.31%,LME铜微跌0.24%,LME铝上涨2.1%。

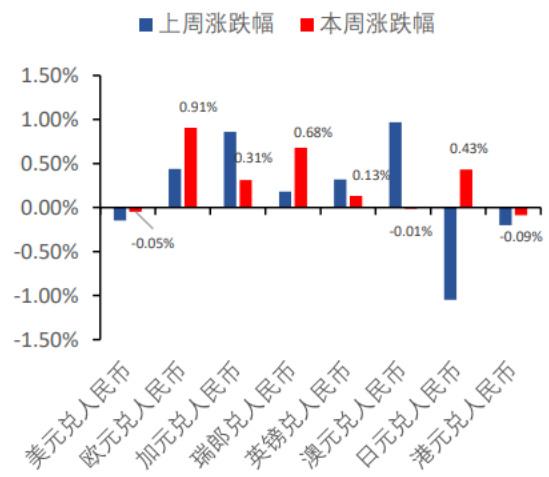

- 外汇市场美元兑人民币贬值0.05%,欧元及加元分别升值0.91%、0.31%,日元升值0.43%。

- 美元指数保持在约98.15附近,黄金价格突破3500美元/盎司水平[page::6][page::7]

基金市场总体情况与新基金成立情况 [page::7][page::8]

- 本周新成立基金15只,权益基金10只,固收基金4只,FOF1只。

- 规模较大的新基金包括人保中证同业存单AAA指数7天持有39.10亿,嘉实汇明7个月封闭纯债A规模27.46亿元。

- 截至5月23日,全国开放式公募基金数量12743只,规模32.24万亿元。

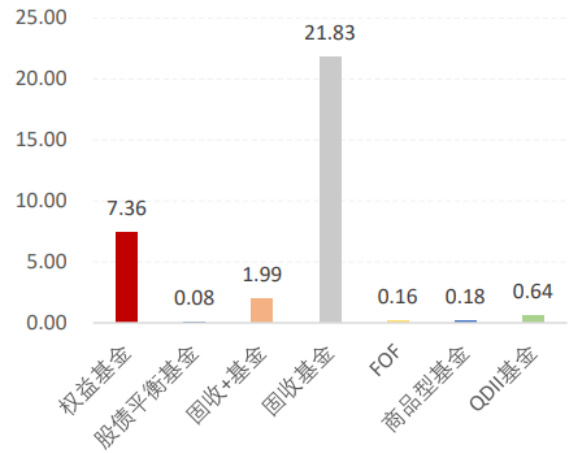

- 权益基金数量占比51.68%,固收基金规模占比67.72%,显示资金配置稳健偏向固收[page::7][page::8]

大类基金业绩表现 [page::9]

| 基金类别 | 数量(只) | 规模(万亿) | 近一周回报 | 近一月回报 | 近一年回报 | 今年以来回报 |

|------------|----------|-------------|------------|------------|------------|--------------|

| 权益基金 | 6585 | 7.36 | 0.08% | 0.40% | 11.39% | 3.97% |

| 股债平衡基金 | 158 | 0.08 | 0.19% | 0.42% | 8.74% | 2.92% |

| 固收+基金 | 1995 | 1.99 | 0.09% | 0.24% | 4.36% | 1.38% |

| 固收基金 | 3149 | 21.83 | 0.07% | 0.19% | 2.69% | 0.65% |

| FOF | 513 | 0.16 | 0.54% | 0.96% | 6.15% | 2.61% |

| 商品型基金 | 35 | 0.18 | 1.45% | 3.85% | 31.88% | 22.47% |

| QDII基金 | 308 | 0.64 | 1.62% | 3.78% | 19.75% | 12.47% |

- 本周所有大类基金均实现正收益,QDII基金和商品型基金领涨,涨幅分别为1.62%和1.45%。

- 恒生类创新药基金因创新药行情表现亮眼,驱动相关医药类基金获得较大上涨。

- 海外地缘政治风险推高原油与黄金价格,促进商品基金上涨[page::9]

深度阅读

太平洋金工大类资产与基金周报(20250609-20250613)详尽解析报告

---

一、元数据与报告概览

- 报告标题:《大类资产与基金周报(20250609-20250613) 创新药行情下,恒生类创新药基金迎来较大涨幅》

- 报告作者与机构:

- 太平洋证券股份有限公司,获得中国证监会证券投资咨询业务资格;

- 证券分析师刘晓锋(执业证书编号:S1190522090001),研究助理孙弋轩、简啖;

- 发布日期:2025年6月18日,最后信息更新时间为2025年6月16日;

- 报告主题:涵盖2025年6月第2周大类资产市场动态、债券、商品、外汇、基金新发及规模和业绩表现,重点关注创新药行情对恒生类创新药基金的推动作用。

核心论点:

- 该周A股市场多数主要指数维持微跌,港股小幅上涨,特别是医疗保健板块表现突出。

- 债券市场利率整体微降,信用利差小幅收窄。

- 商品市场因地缘政治风险影响,尤其原油和黄金价格大幅上涨。

- 基金市场里,恒生类创新药基金因创新药板块行情强劲,迎来较大涨幅,商品基金和QDII基金领涨所有大类基金。

- 新设基金活跃,主要集中于权益和固收领域,规模较大的基金表现引人关注。

---

二、逐节深度解读

1. 大类资产市场概况

权益市场

- 整体表现:

- 上证指数微跌0.25%,收于3377.00点,深证成指、创业板指等多数指数均略为回调,仅创业板指上涨0.22%。

- 北证50指数跌幅明显较大,达-3.11%,显示小市值或特定细分成长股承压。

- 风格指数表现:

- 大盘价值微升0.10%,大盘成长和小盘成长分别下跌0.76%、0.56%,表明大型价值股表现更稳健。

- 行业板块:

- 有色金属(+3.79%)、石油石化(+3.50%)、农林牧渔(+1.62%)涨幅显著,体现资源品和农业类板块强势。

- 食品饮料(-4.37%)、家用电器(-3.26%)、建筑材料(-2.77%)等消费和装备受挫,或与市场偏好和资金逻辑相关。

- 港股市场:

- 恒生指数涨0.42%,中国企业指数涨0.30%;

- “医疗保健”板块涨幅最大,达8.76%,体现出医药创新主题的强势驱动;

- 规模层面,中小型股涨幅明显优于大型股,恒生小型股上涨4.50%。

国际市场

- 美股主要指数均轻微回调,道琼斯工业指数下跌1.32%;

- 欧洲主要股指如DAX大跌3.24%;

- 日经225微涨0.25%,亚洲市场相对抗跌。

---

2. 债券市场

- 货币政策与利率债:

- 央行逆回购量达8582亿元,净投放-727亿元(收回流动性),体现稳健偏紧流动性状况;

- 1年期、3年期、10年期国债收益率分别为1.40%、1.43%、1.64%,均小幅下行约1BP左右,期限利差缩窄至24.38BP,提示较短期利率更为平稳。

- 信用债市场:

- 1年期AAA企业债利差29.99BP,城投债利差32.92BP,均小幅下降,信用利差收窄表明风险偏好有所改善。

- 期限信用利差(3年企业债-3年国债)为37.66BP,下行2.37BP。

- 美债情况:

- 10年期美债收益率4.41%,2年期3.96%,期限利差45BP,较上周缩小2BP;

- 中美利差在各期限均维持倒挂,2年期倒挂幅度有所收窄(变动+6.75BP),反映美债仍旧在更高利率水平,但国内债券利率更低。

- 图表解读:

- 图表8呈现中短期信用利差及期限利差近期走势,体现期限利差稳定但信用利差小幅回升;

- 图表9反映美债收益率及期限利差动态,显示收益率波动及负利差区间波动;

- 图表10展示中美利差倒挂走势,说明中美利率政策与经济基本面仍存差异。

---

3. 商品市场

- 国内商品涨跌幅显著波动,原油涨幅最大12.50%,显示出地缘政治加剧导致能源价格飙升;

- 贵金属如沪金上涨1.44%,生猪、谷物等农产品均有小幅上涨;

- 铜价小幅下跌1.31%,或受需求端压力影响;

- 海外主要商品涨幅亦明显,ICE布伦特原油上涨12.80%,COMEX黄金上涨3.65%,LME铝上涨2.10%。

- 图表:

- 图表11-13展示国内外商品价格涨跌情况及南华指数分板块表现,能化涨幅显眼,金属板块略显疲软。

---

4. 外汇市场

- 人民币兑美元小幅升值0.05%,整体维持稳定;

- 欧元、加元、瑞郎、英镑、日元相对人民币均有小幅升值,澳元微贬值;

- 美元指数基本保持98.15的水平;

- 黄金价格坚挺,COMEX黄金达到3452.60美元/盎司,上涨3.65%。

- 图表:

- 图表14展示主要货币兑人民币汇率波动,欧元升值明显;

- 图表15描绘美元指数与黄金价格走势,黄金上涨与美元弱势呈现负相关。

---

5. 基金市场概况

新设基金

- 本周新成立基金15只,权益基金居多(10只),固收基金4只,FOF 1只;

- 规模较大的基金有“人保中证同业存单AAA指数7天持有”(39.10亿元)、“嘉实汇明7个月封闭纯债A”(27.46亿元);

- 主题基金覆盖制造升级、健康、医疗创新、汽车制造、制药ETF等,显示投资重心聚焦创新和医药健康领域。

基金总规模及数量

- 截至2025年5月23日,开放式公募基金共12743只,管理规模32.24万亿元;

- 权益基金数量最多(6585只,占比51.68%),但固收基金规模最大(21.83万亿,占比67.72%),显示稳健资金仍占主导;

- 商品基金和QDII基金规模相对较小,但本周表现突出。

- 图表17-20:直观体现各类型基金的规模和数量占比,权益基金覆盖面广,固收基金资金规模优势明显。

业绩表现

- 所有大类基金本周均录得正收益,QDII基金和商品基金领涨,大幅上涨1.62%和1.45%;

- 恒生类创新药基金因创新药板块行情带动,实现较大涨幅,显示医药创新主题基金活跃;

- 权益基金本周涨幅略有正向但幅度较小。

- 图表21:各类基金近一周、近一月、近一年及今年以来回报数据,商品型基金和QDII基金表现突出;

- 图表22-23:列示了各时间段涨幅和跌幅前五名基金,创新药相关基金名列涨幅榜前列,部分消费类和部分成长风格基金出现回调。

---

三、图表深度解读

- 图表1A、2、3(A股指数与风格、行业涨跌幅):展示A股市场本周普遍下跌,特别是北证50跌幅显著。资源类行业(有色金属、石油石化)明显强于消费板块,表明周期性资产表现亮眼,而传统消费和家电等板块走弱。[page::2]

- 图表4-6(港股指数与行业表现):港股本周微涨,特别创新医药表现突出,医疗保健板块涨8.76%,显著领先其他行业。小盘股涨幅明显超越大盘,显示资金关注中小创新企业的偏好。[page::3]

- 图表7(美欧日等国际主要股指表现):美国和欧洲市场多数下行,体现风险偏好收紧。[page::3]

- 图表8-10(债券利差及利率走势):显示国内信用利差小幅收窄,期限利差稳定,但中美利差仍大幅倒挂,反映中美货币政策和经济基本面的持续分化。[page::5]

- 图表11-13(国内外商品价格波动):国际和国内油价双双大幅上涨,黄金价格同涨,说明地缘政治风险和避险需求拉动贵金属上涨,工业品表现分化。[page::6]

- 图表14-15(外汇与黄金价格走势):美元指数基本稳定,人民币对主要货币总体小幅升值,黄金价格明显反弹呈上升趋势,风险偏好和避险情绪并存。[page::7]

- 图表16(新成立基金列表):涵盖基金类型、规模、管理人等详细信息,显示市场活跃度和资金投向分布情况。[page::7]

- 图表17-20(基金规模及数量分布饼图与条形图):突出权益基金数量优势,固收基金规模优势,彰显基金市场结构特点。[page::8]

- 图表21-23(基金业绩表现与排名):直观反映了基金不同时间维度的收益表现,突出创新药相关基金及商品、QDII基金领跑收益榜,部分传统消费及成长基金回调。[page::9][page::10]

---

四、估值与风险因素

该报告主要为市场与基金周度表现综述报告,未涉及具体个股估值模型或精细财务预测。其风险提示主要突出以下方面:

- 历史业绩不代表未来:基金过去表现仅供参考,投资仍有风险;

- 基金业绩表现不代表基金组合完全表现:个别基金收益波动与整体市场可能差异较大;

- 经济基本面及恢复的不确定性:国内外经济复苏节奏和地缘政治风险带来变量;

- 海外地缘政治风险:原油等大宗商品价格波动可能影响基金表现和市场流动性;

- 市场波动性:股市、债市、商品等大类资产市场可能短期大幅波动,影响资产配置和投资回报。[page::10]

---

五、批判性视角

- 报告中对创新药行情的强调,虽然反映当前市场热点,但较少提及创新药行业潜在的政策风险、研发失败率和估值泡沫风险,投资者应注意行业波动风险;

- 债券市场报告重点在利率和利差数值变动,缺乏对宏观背景(例如货币政策调整预期)更深入分析;

- 商品价格因地缘政治驱动短期大幅上涨,未来波动风险较大,报告未对可能的调整做出深入预判;

- 汇率分析较为表面,未涉及资本流动、外汇储备等更具系统性因素;

- 基金业绩虽展示亮点,但缺乏对基金经理策略变化和市场结构影响的深度分析。

---

六、结论性综合

本期《太平洋金工大类资产与基金周报》系统梳理了2025年6月9日至13日全球主要市场资产表现与运作特征,总结了市场热点及投资机会:

- 股市表现:A股微跌,资源类板块机构青睐,港股医疗保健及创新药主题火热推动小盘股大幅上扬,海外市场波动加剧但医疗创新持续受关注;

- 债券市场:利率债收益率小幅下降,信用利差缩窄,体现资金对风险资产偏好提升但谨慎;中美利差倒挂持续存在,需关注全球资本流动变化;

- 商品市场:地缘政治导致能源尤其原油价格飙升,黄金亦受避险买盘支撑,大宗商品呈现结构性分化行情;

- 外汇市场:人民币表现稳健,美元指数稳定,黄金价格上涨呼应市场避险情绪;

- 基金市场:新基金设立密集,规模重点突破,恒生类创新药基金掀起涨幅高潮,商品基金及QDII基金领跑大类基金收益,体现投资者对海外资产和创新行业的偏好。

整体来看,创新药主题推动恒生类相关基金行情,商品及海外市场风险波动大幅影响投资策略,债市与外汇体现稳中谨慎态度,基金市场结构稳定且创新驱动明显。投资者可以从大类资产配置视角兼顾医药创新板块与能源避险需求,审慎监管和地缘风险管理依然为必行之举。

---

以上解读根据报告正文及所有图表内容逐一解析,结合数据及行业逻辑综合呈现,报告内容带有一定的观点倾向性,强调创新药基金表现及商品市场异动,风险提示清晰且充实,信息披露规范,适合机构投资者作为资产配置和市场动向参考依据。[page::0,1,2,3,4,5,6,7,8,9,10]

---

附录:部分重要图表(示意)

---

本次综合解析旨在为需要掌握当前大类资产及基金市场动向的专业人士提供详尽数据支撑及分析视角。