量化产品周报:指增超额收益整体向好,主动量化加仓成长风格

创建于 更新于

摘要

本报告总结了2025年6月9日至13日的A股市场表现,重点分析了指数组合增强基金与主动量化基金的超额收益表现与风格配置偏好。数据显示300、500、1000增强指数基金持续实现正超额收益,主动量化基金偏好小盘成长风格,尤其是在医药行业量化产品表现突出。ETF风格偏离方面,300增强倾向于高盈利低贝塔,500和1000增强偏高盈利低流动性,行业配置上呈现金融、制造类超配趋势。整体量化策略环境依然偏中性,市场轮动速度处于低位,利于稳健量化策略表现 [page::0][page::1][page::2][page::4][page::5][page::7][page::10][page::11]。

速读内容

A股市场震荡走势及主要指数表现 [page::1]

- 宽基指数普遍下跌,创业板指数涨幅最高(0.22%),北证50和中证1000涨幅最低,分别为-3.11%和-0.76%。

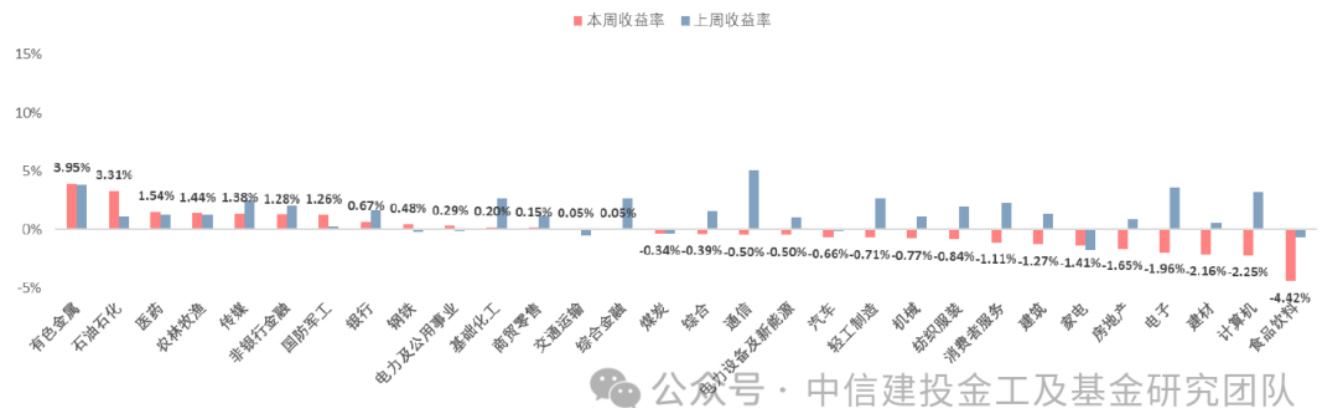

- 行业指数表现分化,有色金属涨幅最高3.95%,食品饮料跌幅最深-4.42%。

- 风格指数涨跌互现,金融风格指数涨0.76%,消费风格跌1.08%。

市场环境与量化策略适应性分析 [page::2][page::3][page::4]

- 指数个股收益分化度中证1000和500较高,利于量化捕捉超额机会。

- 市场成交额处于近半年低位,流动性略显疲软但结构稳定。

- 行业和风格轮动速度处于历史低位,利于稳定量化策略表现。

- 成交集中度及个股战胜率整体低迷,契合量化策略的分散持仓特点。

增强指数基金表现与风格配置 [page::5][page::6][page::8][page::9][page::10]

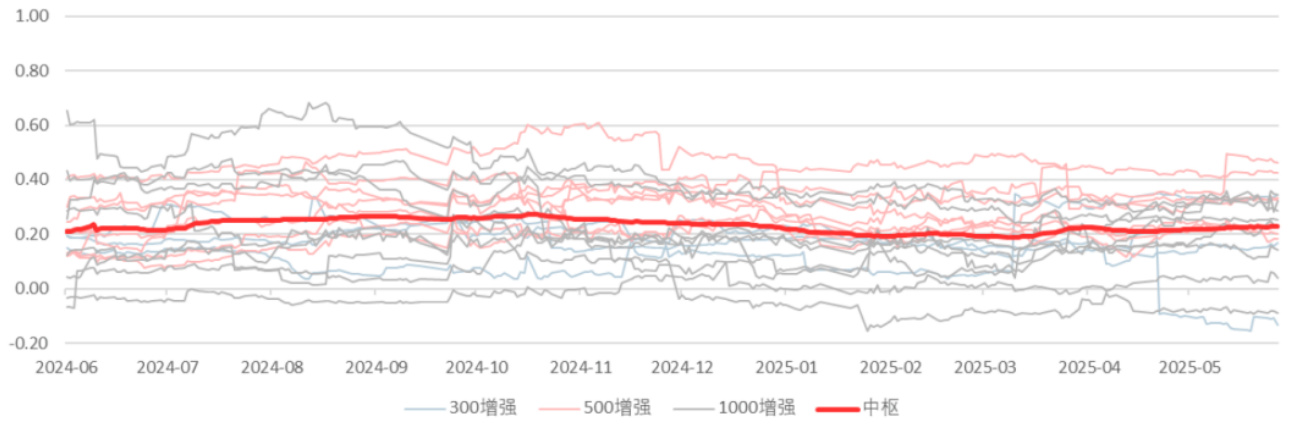

- 沪深300、500及1000增强基金本周中位超额收益分别为0.23%、0.31%和0.29%。

- 300增强ETF偏向高盈利、低贝塔风格,超配金融行业,低配科技行业。

- 500和1000增强ETF偏向高盈利、低流动性风格,超配制造业,低配医药及金融行业。

- 近1年盈利风格正向偏离中枢稳定,流动性风格维持负向偏离。

主动量化基金风格配置及业绩表现 [page::6][page::7][page::10][page::11]

- 主动量化基金表现稳健,近一季正收益占比近60%,半年超九成基金为正收益。

- 主动量化基金整体偏向小盘成长风格,配置占比达42.05%,相比上周增配中盘成长10.13%,减配消费类10.56%。

- 稳定风格配置环比年均增配,周期风格和大盘价值风格配置明显降低。

因子表现重点 [page::4][page::5]

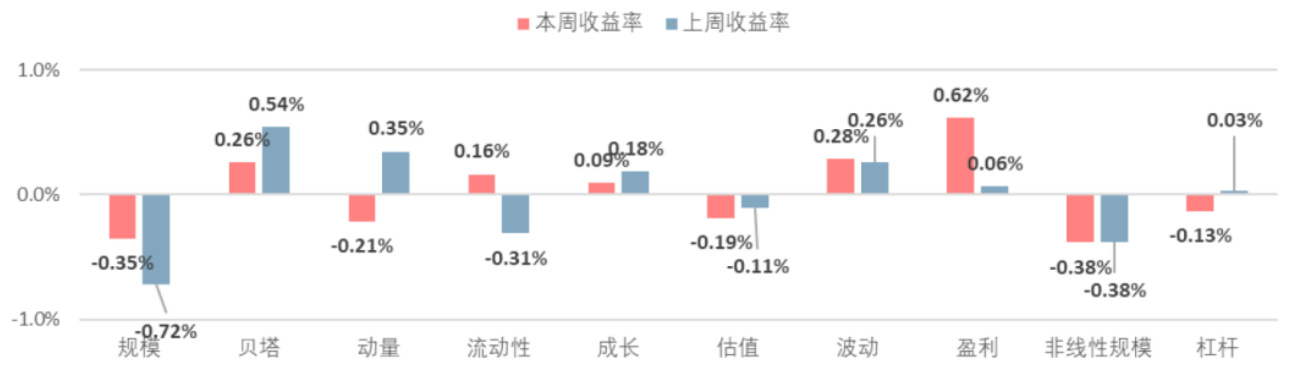

- 盈利因子本周收益最为突出0.62%,波动因子贡献0.28%。

- 非线性规模和规模因子表现较弱,分别为-0.38%、-0.35%。

- 行业因子表现突出的是有色金属(3.71%),表现弱势的是食品饮料(-3.53%)。

深度阅读

金融研究报告详尽分析报告

《量化产品周报:指增超额收益整体向好,主动量化加仓成长风格》

——作者:姚紫薇、王西之,中信建投金工及基金研究团队

——发布机构:中信建投证券股份有限公司

——发布时期:2025年6月17日08:01,数据截至2025年6月13日

——主题:A股量化基金与指数增强产品的表现及风格配置跟踪分析

---

一、报告元数据与概览

本报告标题明确指出主题:量化产品本周表现“指增超额收益整体向好,主动量化加仓成长风格”。报告作者为中信建投证券金工及基金研究团队成员姚紫薇和王西之,背景深厚,机构权威。报告发布于2025年6月17日,基于6月9日至6月13日的一周市场数据。

核心观点总结:

- 本周A股市场整体震荡,宽基指数普遍下跌,创业板指微涨,行业表现分化,最大涨幅出现在有色金属行业(+3.95%)。

- 量化策略环境中性偏好,指数增强产品整体获得中小幅超额收益,300增强中位超额收益0.23%,500增强0.31%,1000增强0.29%。

- 主动量化基金表现差异显著,医药板块量化产品优异,东吴智慧医疗策略A收益达7.28%居首。

- 行业与风格配置方面,指增基金偏好盈利能力高、低贝塔或低流动性股票,主动量化基金青睐小盘成长风格,特别是近一周增配了中盘成长,减配消费风格。

本报告旨在通过详实数据和模型分析,揭示量化产品的当前表现、因子驱动和风格偏好。并对指数增强基金和主动量化基金的表现进行跟踪评估,为机构专业投资者提供参考与决策支持[page::0,1] [page::11,12]。

---

二、逐节深度解读

2.1 市场表现及环境(1-3页)

主要宽基指数表现:

- 宽基指数整体呈现下跌,创业板指唯一微涨0.22%,北证50和中证1000表现最弱,跌幅分别达3.11%和0.76%。

- 行业分化明显,有色金属(+3.95%)、石油石化(+3.31%)表现突出,食品饮料(-4.42%)、计算机(-2.25%)表现较差。

- 风格指数涨跌互现,金融风格指数涨幅最高+0.76%,消费风格表现最差(-1.08%)。

图表1-6均清楚显示了市场整体震荡且结构分散的特征,说明市场活跃度和风格轮动存在较大分化[page::1,2]。

市场指标解读:

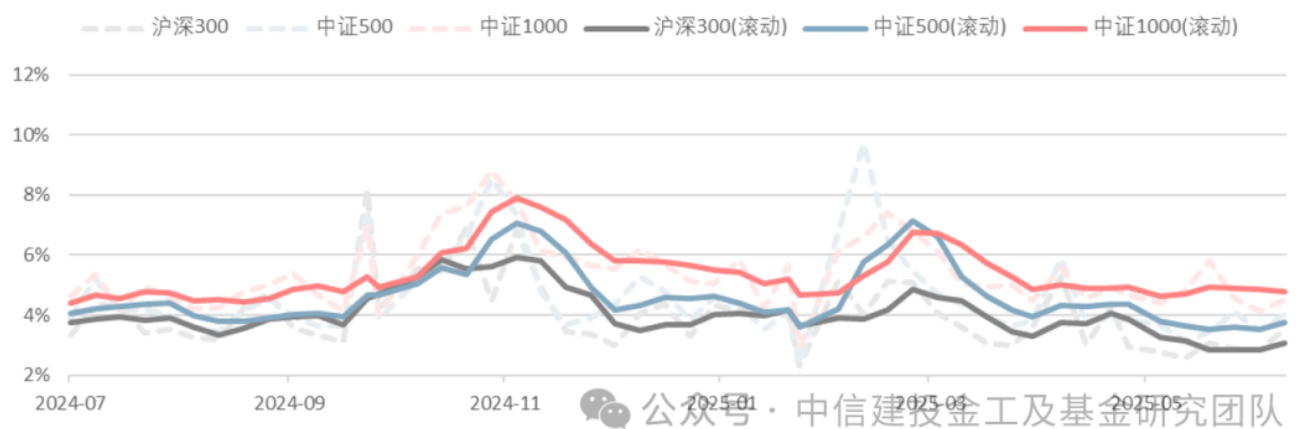

- 指数个股收益分化度最高的是中证1000和中证500,利于捕捉交易机会和超额收益。

- 市场流动性略有回升,但仍处于近半年低位,成交额约1.4万亿,中证2000占成交比超过三成,显示资金对小盘股活跃度依旧较高。

- 行业和风格轮动速度显著下降,处于历史低位,表明市场风格转换缓慢,有利于量化策略稳定获取超额收益。

- 大小盘方面大盘相对强势,小盘强度略减;成长价值略偏价值[page::2,3]。

这些指标呈现一个量化策略适应的市场环境:机会芬芳(高分化),风格稳健(轮动慢),资金活跃但分布分散。

---

2.2 因子表现跟踪(4-5页)

报告基于Barra CNE-5风险模型统计纯因子收益和夏普比率。

- 风格因子方面,本周盈利因子表现最优(+0.62%),次优为波动因子(0.28%),反映盈利能力是驱动力。规模因子与非线性规模因子表现较差,说明中小盘股本周压力较大。

- 近1年统计,非线性规模和流动性因子夏普比率最高绝对值,表明规模和流动性风格风险和收益最显著。

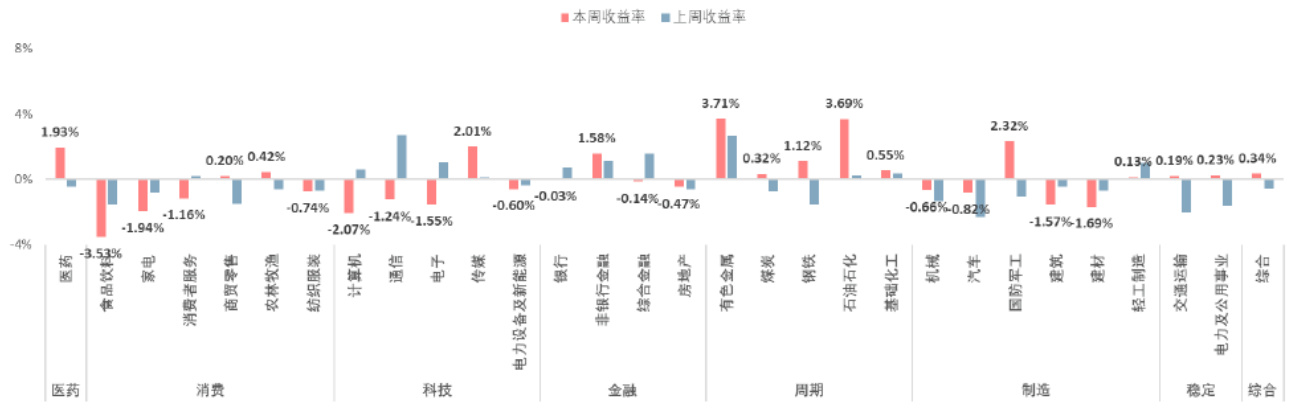

- 行业因子中,有色金属行业本周表现最佳(+3.71%),食品饮料表现最差(-3.53%)。近一年看,银行行业和通信行业表现最稳定,夏普比率领先。

- 因子走势揭示了量化策略选股偏好的行业和特质股票,尤其对盈利优质有色金属和周期板块倾向明显。[page::4,5]

---

2.3 公募量化基金表现(5-7页)

增强指数基金:

- 本周300增强中位超额收益0.23%,500增强0.31%,1000增强0.29%,三者表现均较为接近,均实现超额收益。

- 大成沪深300增强A(+0.72%)、华泰柏瑞中证500增强策略ETF(+1.48%)、工银中证1000增强ETF(+1.30%)表现领先。

- 年内表现上,工银中证1000增强最高,超额累计11.31%。

- 行业增强基金中,医药卫生类表现突出,银华中证全指医药卫生增强今年以来收益11.24%显著。

主动量化基金:

- 宽基类基金收益差异明显,浙商汇金量化精选灵活本周最高4.69%;

- 行业类中,东吴智慧医疗量化策略A本周和年内表现均最佳,年度收益达32.78%;

- 风格类基金本周最高为平安港股通红利优选A(+2.83%),年内富国港股通量化精选表现突出(+22.17%)。

- 主动量化基金近1季正收益占比接近60%,近一年高达90%,体现较强稳定性和抗风险能力。

- 股票对冲基金本周整体平稳,最高0.69%,年内最高3.95%,表现略逊于主动量化基金[page::5,6,7]。

---

2.4 公募量化基金风格与配置跟踪(7-11页)

增强ETF风格偏离:

- 300增强基金偏向高盈利、低贝塔,尤以盈利因子偏离最高(+0.13),贝塔因子负偏离最大(-0.1)。

- 500和1000增强偏向高盈利、低流动性,盈利因子偏离分别+0.31和+0.19,流动性因子负偏离放大至-0.16和-0.26。

- 近一年盈利风格偏离稳定,增强ETF正向偏离持续,说明盈利能力作为选股核心持续受青睐。

- 流动性偏离字幅度有所扩大,特别是1000增强ETF,表现出较强的流动性折价偏好。

- 在行业配置上,300增强ETF整体超配金融(+2.2%)、低配科技(-3.96%);500、1000增强ETF偏制造业超配,低配医药和金融。

- 周期行业整体偏低配,科技类行业权重整体趋于标配甚至缓慢增加,制造类行业偏离变化明显,部分ETF超配幅度较大。

- 这些细节反映了不同规模指数增强基金在行业风格选择上的差异性和个性化调整[page::7,8,9,10]。

主动量化基金风格配置:

- 主动量化基金整体偏好明显小盘成长风格,配置占比高达42.05%。

- 与上周相比,重仓中盘成长风格增加10.13%,消费风格减持10.56%,显著调仓迹象。

- 近一个月和季度趋势显示,稳定风格仓位提升,周期和大盘价值风格仓位缩减。

- 近一年中信风格模型数据显示成长和周期风格配置较高,稳健风格配置较低;国证风格模型中,小盘和成长权重主导,成长风重仓期于近年3月达到峰值,此后调整且近期回稳。

- 结合量化因子表现,主动量化基金的风格调整与市场轮动缓慢、风险偏好结构变化高度一致。

- 这表明主动量化策略正在向“成长”风格集中,以期获取更好的阿尔法收益[page::10,11]。

---

三、重要图表深度解读

3.1 图表1-2 主要指数与行业表现

- 图表1显示本周创业板指唯一微涨0.22%,北证50暴跌3.11%,显示中小创抗跌性优于大型蓝筹。

- 图表2揭示行业分化严重,有色金属行业涨幅领跑,相关资源品周期性旺盛;食品饮料和计算机板块走弱,反映消费电子及传统消费短期承压。

3.2 图表7 市场个股收益分化度

- 三大指数的个股收益分化度持续保持高位,特别是中证1000超过5%,预示存在较多的选股机会。

3.3 图表9 行业与风格轮动速度

- 轮动速度跌至30分位以下,表明行业及风格转变放缓,有利于量化策略基于稳定风格获取持续超额收益。

3.4 图表14-16 Barra因子表现

- 盈利因子取得最佳周度表现(+0.62%),与行业表现呼应,体现A股盈利能力回归重要性。

- 有色金属行业大幅上涨3.71%,食品饮料下跌3.53%,体现周期行业与消费行业对立分化。

3.5 图表19 增强指数基金超额收益分布

- 三大指数增强产品近一年超额收益积极,中证1000增强表现尤为强劲,符合市场对中小盘成长机会的偏好。

3.6 图表30-32 主动量化风格配置估算

- 图表显示主动量化基金稳健增配成长、小盘风格,周期、消费和大盘价值逐步减配,反映策略风格正经历结构性变化。

---

四、估值分析

本报告性质为量化基金表现及风格跟踪,不涉及个股或板块估值模型分析,因此无DCF、市盈率等估值方法应用。但报告通过风格偏好和超额收益分析,隐含量化策略在当前市场环境中风险调整后的相对估值机会。

---

五、风险因素评估

报告在最后明确列出多项风险提示:

- 数据统计和模型假设存在偏误风险。

- 材料来源多依赖第三方公开数据,更新时效及准确性有待验证。

- 历史数据区间和模型计算均带有一定假设,可能与实际持仓或市场情况出现偏差。

- 基金过往业绩不代表未来表现,投资者应充分认识各类投资风险,独立做出判断。

- 本报告不构成投资建议,内容仅供机构专业投资者参考。

整体风险提示较为全面,充分揭示了量化数据分析的内在局限与不确定性[page::11]。

---

六、批判性视角与细微差别

- 报告整体数据详实,分析逻辑严密,但对主动量化配置的假设较为依赖RBSA估算模型,模型准确度对结果影响较大。

- 风格轮动低速为量化策略提供利好,但也可能导致市场单边拥挤风险,需警惕市场转变信号。

- 报告未深入探讨宏观经济或政策变化对量化因子表现的潜在冲击。

- 主动量化基金收益分布图表虽展示良好表现,但未细化基金策略差异,存在一定样本选择偏差风险。

整体来看,报告深入且客观,但建议关注结构性市场风险及外部扰动对量化策略适用性的影响。

---

七、结论性综合

本报告详尽回顾了2025年6月9日至13日A股市场及量化产品表现,得出以下关键结论:

- 当前A股市场延续震荡格局,板块轮动放缓,风格低速切换,为量化策略创造稳定超额收益环境。

- 各规模指数增强基金均实现正超额收益,其中1000增强跑赢明显,更偏向高盈利低流动性组合。

- 主动量化基金整体收益表现良好,医药行业量化产品性能领先,聚焦成长小盘风格,其中中盘成长配置大幅提升。

- 量化基金风格呈现明显偏好盈利能力和成长风格,且补充以低贝塔、低流动性特征。行业配置则体现金融、制造等板块分化超配和低配格局。

- 资金和交易结构显示市场流动性整体回升,但仍偏分散,有利于量化产品分散持仓优势的发挥。

- 综合所有数据与模型,量化产品当前处于一个“超额收益可期”的较优环境,尤其是主动量化基金通过风格动态调整获取超额收益优势明显。

此份报告为机构专业投资者提供了详尽的量化策略表现追踪与市场风格映射,支持投资决策。投资者应结合自身风险承受能力,审慎参考报告数据,动态调整组合策略。

---

重要图表示例(Markdown格式)

— 主要宽基指数周度表现,体现创业板指数微涨、北证50大跌。

— 主要宽基指数周度表现,体现创业板指数微涨、北证50大跌。

-

— 中信一级行业指标表现,有色金属领涨。

— 中信一级行业指标表现,有色金属领涨。 — 指数内个股收益分化度走势图。

— 指数内个股收益分化度走势图。

-

— Barra风格因子纯因子收益率,本周盈利因子表现最佳。

— Barra风格因子纯因子收益率,本周盈利因子表现最佳。 — Barra行业因子收益率走势,有色金属行业领涨。

— Barra行业因子收益率走势,有色金属行业领涨。

-

— 盈利风格暴露偏离走势,增强ETF整体维持正偏离。

— 盈利风格暴露偏离走势,增强ETF整体维持正偏离。---

总结: 报告全面且数据丰富,结合多维度因子和基金表现分析,揭示了当前量化策略市场适用性和主要投资风格的演进趋势,为专业机构投资者理解量化基金动态提供了权威指南。整体看,指增基金和主动量化基金均展现良好超额收益潜力,且配置风格更加聚焦盈利与成长,适合攻击性偏好的投资组合纳入。风险提示体现理性审慎态度,提醒投资者辨别模型局限和市场不确定性。

[page::0,1,2,3,4,5,6,7,8,9,10,11,12]