7月六大策略均录得正收益,科创板策略单月超额收益超9%----策略化选股月报(2025/08)

创建于 更新于

摘要

报告汇总了2025年7月华福金工六大量化选股策略的表现,覆盖多策略选股、极致风格高BETA、红利+优选、均线趋势、情绪价量及科创板策略。科创板策略表现最佳,单月相对科创50指数超额收益超9%。各策略权重分配、持仓行业分布、因子暴露、历史业绩均有详尽论述,展现了策略的稳健性和持续超额收益能力,特别是多策略组合展现了14.04%的年化超额收益,体现了量化因子和风格轮动的有效结合 [page::0][page::2][page::6][page::7][page::13][page::17][page::21][page::26][page::29]。

速读内容

7月主要市场指数及行业表现 [page::1][page::2]

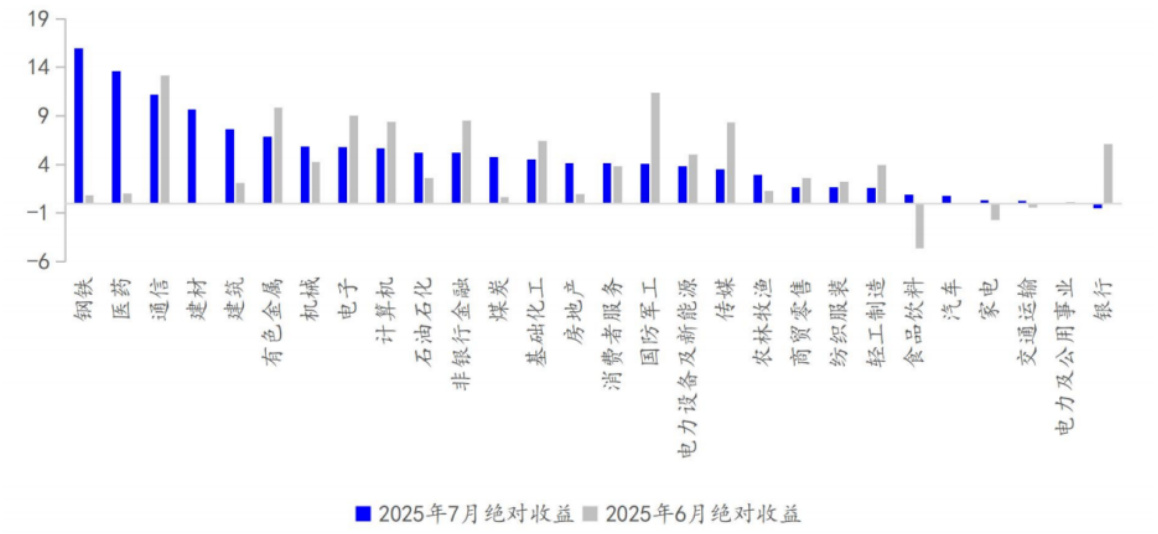

- 7月沪深300指数上涨3.54%,中证1000上涨4.80%,中证500上涨5.26%,创业板上涨8.14%。

- 钢铁、医药及通信行业领涨,中信一级行业整体上涨,唯一银行业下跌。

6大选股策略7月业绩对比 [page::2][page::29]

| 策略名称 | 7月绝对收益 | 7月超额收益 | 今年以来绝对收益 | 今年以来相对收益 | 7月偏股基金排名(%) | 今年以来偏股基金排名(%) |

|------------------|------------|------------|----------------|----------------|------------------|------------------|

| 多策略选股组合 | 6.04% | 1.64% | 20.00% | 10.30% | 45.10% | 21.70% |

| 极致风格高BETA组合 | 3.05% | -1.23% | 15.51% | 6.16% | 79.40% | 32.20% |

| “红利+”优选股票策略 | 3.70% | 0.60% | 6.65% | 1.98% | 73.60% | 67.90% |

| 均线趋势策略 | 5.07% | 0.71% | 5.01% | -3.48% | 56.60% | 77.30% |

| 情绪价量策略 | 7.68% | 3.21% | 17.68% | 8.16% | 31.60% | 26.50% |

| 科创板策略 | 14.11% | 9.27% | 18.61% | 11.94% | 9.60% | 24.50% |

- 科创板策略本月表现最优,超额收益显著。

- 多策略选股组合和情绪价量策略亦取得较好表现。

多策略选股组合权重与持仓 [page::3][page::4][page::5]

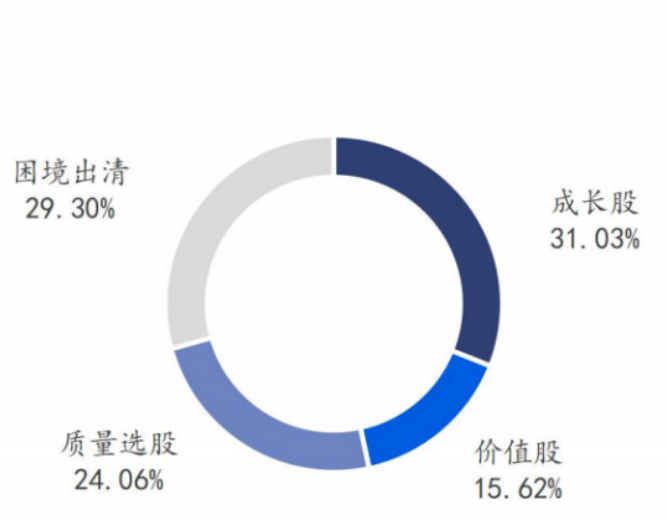

- 8月成长股子策略权重最高(31.03%),价值股权重最低(15.62%)。

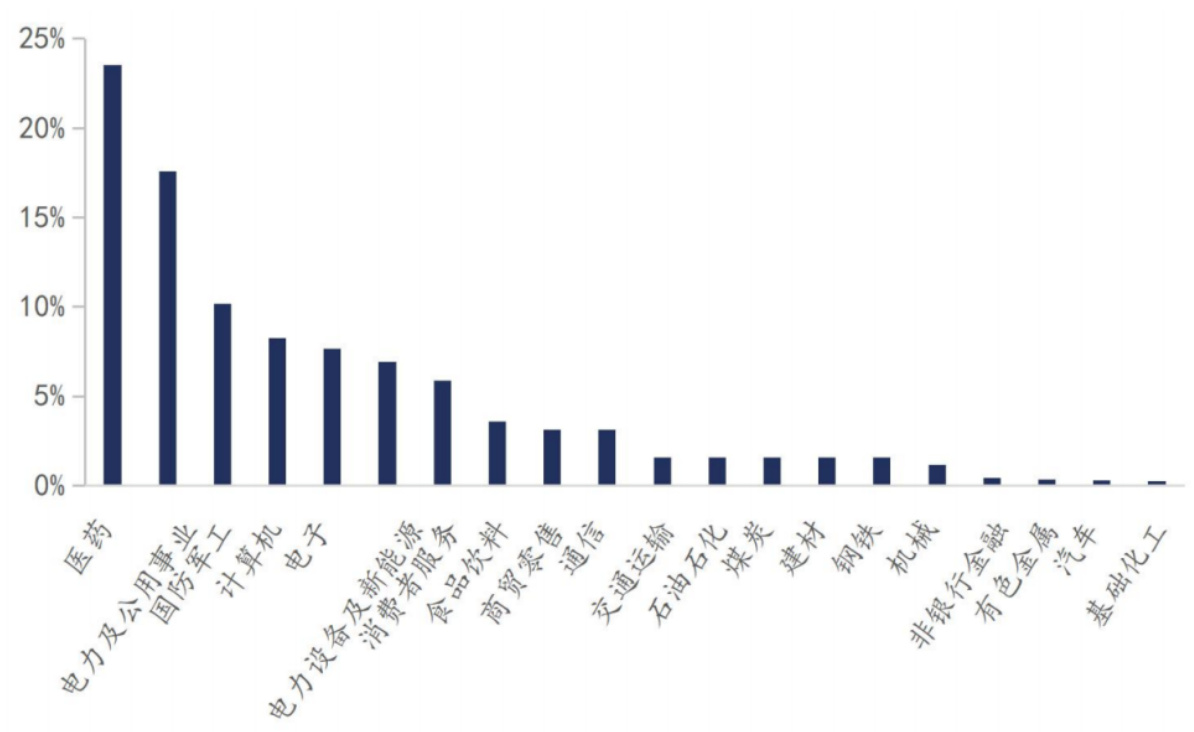

- 持仓50只股票,主要分布医药、电力及公用事业、国防军工行业,平均市值1148.94亿元。

- 月度绝对收益6.04%,相对中证全指超额收益1.64%。

多策略选股因子暴露与历史表现 [page::6][page::7]

- 7月多策略组合在市值、Beta、成长等因子获得正收益。

- 2025年以来年化超额收益14.04%,信息比1.61,表现稳健持续。

极致风格高BETA选股策略介绍与权重 [page::7][page::8][page::12]

- 子策略含大盘成长、价值,小盘成长、价值四个组合,大盘价值权重最高(66.86%)。

- 主要持仓银行股,平均市值867.57亿元,7月绝对收益3.05%,超额收益-1.23%。

- 2025年8月Beta、流动性负向暴露收窄,成长负向暴露加大。

- 年化超额收益22.46%,信息比2.45,表现优异。

“红利+”优选股票策略构建及持仓分布 [page::14][page::15][page::16]

- 在红利策略基础上筛选高股息并覆盖估值、盈利增长和波动率因子,选取中证800及中证1000成分股。

- 30只持仓,主要集中在电力及公用事业、机械、交通运输行业,平均市值1095.78亿元。

- 7月绝对收益3.70%,相对中证全指-0.60%,相对红利收益指数超额1.79%。

- 策略年化超额收益达11.74%,信息比1.18。

均线趋势策略介绍与持仓 [page::18][page::19][page::20]

- 以“(20日均线-240日均线)/20日均线”衡量趋势强弱,优选低趋势组高质量股票。

- 持仓集中在有色金属、通信、钢铁等行业,平均市值1488.94亿元。

- 7月绝对收益5.07%,超额收益0.71%。

- 策略年化超额收益14.25%,信息比0.98。

情绪价量策略构建与表现 [page::22][page::23][page::25]

- 基于量能、价能共振与市场情绪评分LWMA240,调节因子打分及规避过高扰动。

- 持仓50只,行业集中在电子、机械、汽车,平均市值257.31亿元。

- 7月top50组合绝对收益7.68%,超额收益3.21%,今年以来累计超额16.72%。

- 策略年化收益21.84%,信息比1.06。

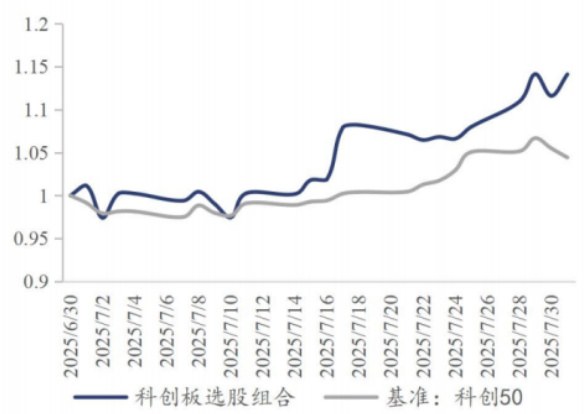

科创板策略特点及业绩 [page::27][page::29][page::30]

- 策略结合预期、研发投入现金流、波动率均值回复和趋势突破等因子,剔除低预期高波动股票。

- 7月绝对收益14.11%,超额收益9.27%,今年以来绝对收益18.61%,超额收益11.94%。

- 近年年化超额收益11.44%,信息比0.43。

综述及风险提示 [page::0][page::28][page::30]

- 六大策略稳定取得正收益,科创板策略单月表现最为突出。

- 风险提示包括市场环境变化可能带来表现不及预期,数据样本和统计存在误差,历史表现不代表未来。

深度阅读

华福证券《7月六大策略均录得正收益,科创板策略单月超额收益超9%——策略化选股月报(2025/08)》详尽分析报告

---

一、元数据与报告概览

- 报告标题: 7月六大策略均录得正收益,科创板策略单月超额收益超9%

- 发布机构: 华福证券研究所

- 发布日期: 2025年8月3日

- 分析师团队: 李杨(副所长,金融工程及金融产品首席分析师)、赵馨、熊颖瑜等多位量化与策略研究专家

- 研究主题: 以多策略集合,覆盖多风格、多因子、多角度的量化选股策略业绩跟踪及分析,侧重2025年7月表现,包含多策略选股、极致风格高BETA、红利+优选股票、均线趋势、情绪价量策略及科创板策略

- 核心结论亮点:

- 六大策略均实现正收益,科创板策略7月超额收益率超9%显著领先。

- 多策略与情绪价量策略表现稳健,特定风格策略(如极致高BETA)表现稍弱于基准。

- 策略整体覆盖广泛,依托详尽的风格与因子暴露调整。

- 投资建议及目标价: 报告不涉具体个股评级或目标价,主要集中于策略表现回顾及组合配置建议,重点在横向策略表现对比及动态因子暴露解析。

---

二、逐章节深度解读

1. 市场回顾与主要指数表现

- 核心内容概述: 7月A股市场整体上涨,沪深300涨3.54%,中证1000涨4.8%,中证500涨5.26%,创业板涨幅领先为8.14%。行业板块表现中钢铁、医药、通信行业表现最好,银行业唯一下跌[page::1,2]。

- 解读与推理依据: 创业板与中小盘品种表现强劲,反映7月市场资金对成长股及创新板块保持关注。钢铁上涨带动能源及原材料板块,上游资源品种受益于全球及国内需求预期提升。银行股表现不佳或受宏观利率、政策及信贷环境变化影响。行业细分涨幅趋势图清晰展现绩优板块,支持选股策略的行业分布逻辑[page::2]。

- 图表解读: 图表2显示6、7两个月各行业绝对收益,7月钢铁、医药、通信持续走强,银行从负转正表现不佳,符合政策及市场重心轮动视角[page::2]。

---

2. 多策略选股策略(风格轮动与风险平价配置)

2.1 组合持仓结构与权重配置

- 成长股权重最高(31.03%),价值股占比最低(15.62%),困境出清和质量选股分布中等约29.3%和24.06%[page::3]。

- 股票池配置以医药、电力、公用事业和国防军工为主,平均市值1148.94亿元,换手率约32%提示组合保持适度活跃[page::3,4,5]。

- 持仓细节列出具体个股及行业分布,组合呈现偏成长、质量和困境出清三大风格兼备的均衡态势[page::4,5]。

2.2 风格与因子暴露

- 7月持仓呈现中市值、Beta、流动性和成长因子正向暴露,估值、波动率、动量、杠杆等因子负向暴露[page::6]。

- 8月因子暴露动态显示盈利、杠杆和估值负面暴露收窄,动量暴露有负扩张,显示策略对市场结构变化的敏感调整[page::6]。

2.3 业绩表现与风险调控

- 7月绝对收益6.04%,相对中证全指超额收益1.64%,年化超额收益14.04%,信息比1.61,表现稳健且风险调整良好,历史累计超额净值持续上涨[page::6,7]。

- 年度风险与回撤数据平稳,最大回撤在合理区间内,夏普比率和卡尔玛指标显示收益与风险兼顾[page::7]。

---

3. 极致风格高BETA策略

3.1 策略构建与子策略权重

- 划分大盘成长/价值与小盘成长/价值四个象限,分别采用低换手低波动高股息(大盘价值)、剔除高波动盈利预期平衡(大盘成长)、剔除低盈利低波反转(小盘价值)和低盈利高预期组合(小盘成长)策略[page::7,8]。

- 8月拟配权重大盘价值66.86%、小盘成长33.14%,组合持仓共120股,偏重银行股(农业银行、建设银行、中国银行等权重集中)及相关蓝筹品种,平均市值867.57亿元[page::8,9]。

- 行业权重极度集中于银行业,体现低波动高股息策略的特质[page::12]。

3.2 月度表现与因子分析

- 7月绝对收益3.05%,相对中证全指超额收益-1.23%,表现较基准有一定差距[page::12]。

- 风格暴露和因子收益显示,估值、盈利、杠杆和动量呈正向暴露,Beta、成长、流动性等呈负向暴露,反映价值偏好和低波策略特性[page::13]。

- 8月因子暴露调整中,Beta负向暴露收窄,动量由正转负,显示对市场波动风险进一步控管[page::13]。

3.3 历史业绩亮点

- 2011年起至今年化超额收益达22.46%,信息比2.45,结构明显优于基准,历史表现层层递进[page::13,14]。

- 但存在较大年波动及回撤,表明高Beta策略固有的风险与回报权衡[page::14]。

---

4. “红利+”优选股票策略

4.1 选股逻辑与持仓分析

- 基于股息率增强,结合波动、ROE、估值与盈利增长因子筛选,控制小市值权重,最终从中证800和1000中筛选优质高股息标的,股票池共30只[page::14,15]。

- 平均市值1095.78亿元,电力及公用事业占比最大(16.7%),其次机械、交通运输,每项约占10%,整体布局分散且重视股息价值[page::15,16]。

4.2 月度及因子表现

- 7月绝对收益3.7%,相对中证全指超额收益-0.6%,但相对红利指数超额收益达1.79%[page::16]。

- 持仓风格因子月度正向暴露在盈利、成长、杠杆增大,负向因子在Beta、流动性、动量放大,偏防御型风格特征明显[page::17]。

4.3 历史业绩表现

- 2011–2025年年化收益14.46%,年化超额收益11.74%,信息比1.18,历史表现稳健,且相较红利指数超额收益6.97%[page::17,18]。

- 回撤与波动控制合理,对稳健投资者较为适合。

---

5. 均线趋势策略

5.1 策略构成与持仓

- 选取中证800股票池,基于“(20日均线-240日均线)/20日均线”指标筛选低趋势组股票,结合质量因子加权选股,持仓30只左右[page::18,19]。

- 持仓集中在有色金属(20.21%)、通信(16.7%)、钢铁、基础化工等周期性行业,平均市值约1488.94亿元,体现趋势捕捉和价值选择相结合的策略[page::19,20]。

5.2 月度表现与因子暴露

- 7月绝对收益5.07%,相对中证全指超额0.71%,表现稳健[page::20]。

- 7月持仓盈利、估值、市值、动量、波动率等因子均获得正收益,因子暴露方面盈利和成长的正向暴露增强,Beta和流动性负向暴露降低,调整积极[page::20,21]。

5.3 历史表现

- 2016年起至今,年化收益14.28%,年化超额收益14.25%,信息比0.98,凸显趋势策略有效[page::21]。

- 最大回撤适中,夏普比率与卡尔玛指标显示良好风险调整后表现。

---

6. 情绪价量策略

6.1 选股模型与持仓特点

- 结合量价传统分析及市场情绪评分LWMA240,构建情绪调节价量共振因子,分50只优选股票入选组合[page::22,23]。

- 平均市值257.31亿元,中信一级行业以电子(28%)、机械(20%)、汽车(10%)及基础化工、有色金属分布集中[page::23,25]。

6.2 月度及因子表现

- 7月top50组合绝对收益7.68%,超额收益3.21%,top100组合绝对收益5.28%[page::25]。

- 7月持仓在Beta、流动性与杠杆因子上获得正收益,整体暴露动态显示风险因子的精细调控,成长因子由负转正,波动率正向暴露增强[page::26]。

6.3 历史业绩

- 自2014年9月起,top50组合年化收益21.84%,年化超额16.72%,信息比1.06,top100组合表现相近[page::26,27]。

- 历史表现稳定,超额收益和风险调整能力强,适合寻求趋势及情绪驱动的投资者。

---

7. 科创板策略

7.1 策略设计及持仓

- 科创板选股侧重研发预期、高成长性和现金流考量,剔除低预期和高波动股,捕捉趋势突破及波动率放大类股票[page::27,28]。

- 持仓30只,医药(39%)、机械(23%)、基础化工、电子、计算机等行业分布明确,代表创新与科技核心板块[page::27,28,53]。

- 平均市值较医药、机械板块中等,个股权重分配集中,突出医药类高权重标的(如君实生物-U 16%)[page::27,28]。

7.2 业绩表现与风险

- 7月绝对收益14.11%,相对科创50指数超额收益9.27%,今年以来累计绝对收益18.61%,超额收益11.94%[page::29]。

- 策略年化超额收益11.44%,信息比0.43,走势稳健,表现优异,尤其在科技创新板块中体现出领先优势[page::29,30]。

---

8. 风险提示

- 市场环境、政策变化可能导致预期表现不及预期。

- 样本数据存在局限性,统计与模型计算方式或含误差。

- 历史业绩不代表未来表现,市场波动风险存在[page::28,30]。

---

三、图表深度解读

- 图表1 (市场指数涨跌幅)表现7月A股多板块上涨,中证1000及创业板涨幅超过8%,反映市场资金偏好成长及中小盘股,支撑后续高成长策略表现[page::1]。

- 图表2 (行业收益对比)有效映射板块轮动周期,钢铁持续走强,说明大宗商品和基建相关板块资金涌入;银行板块下跌反映宏观调控收紧预期[page::2]。

- 图表4 (多策略子策略权重)展示成长股权重最高(31.03%),价值股最低,标明策略偏重成长与困境出清策略,结合历史表现实现风险分散[page::3]。

- 图表6 (多策略行业分布)医药及电力优先配置,说明策略注重中长期稳定现金流与成长双驱[page::5]。

- 图表7-8 (多策略月度业绩走势与超额净值)呈现2025年7月复合策略明显跑赢基准,月末超额净值上涨,验证选股策略有效性[page::6]。

- 图表11-14 (极致风格高BETA策略分组、权重与组合持仓)体现大盘价值权重最大化,且持仓集中银行股,较低波动与高股息推动策略防御性增强[page::7,8,9,12]。

- 图表17-18 (极致高BETA月度业绩与超额净值)显示策略7月表现弱于基准,月内股价波动较大,策略因子暴露调整反映组合风险管理[page::12]。

- 图表24-27 (“红利+”优选股票策略持仓与业绩走势)配置偏好电力及公用事业,业绩体现稳健波动低估的优质股权重,部分月度稍弱于全指但对红利指数超额收益有贡献[page::15,16]。

- 图表33-36 (均线趋势策略持仓与业绩)展现明显价值+趋势风格,行业覆盖广泛,有色金属比重高,策略表现中斐然,符合趋势交易特点[page::19,20]。

- 图表42-50 (情绪价量策略情绪评分及业绩)情绪评分平稳,确认策略依赖情绪因子度量,策略回报率较高,稳健跑赢基准和偏股基金[page::22,25,26]。

- 图表52-57 (科创板策略持仓和收益)展现医药和机械板块主导组合,波动捕捉和创新驱动特征鲜明,策略绝对与超额收益领先同期策略[page::27-29]。

---

四、估值分析

报告未直接涉及传统估值模型(DCF、市盈率等)。重点在于基于策略模型设计的量化多因子选股组合优化,估值主要通过因子暴露中的估值因子表现体现,如“估值因子”的正负暴露及其回报率,用于调节持仓的估值水平,在多策略中实现估值管理和风险控制[page::6,13,17,21,26]。

---

五、风险因素评估

- 市场波动及政策调整风险:若宏观经济环境或监管政策突变,可能导致策略表现不及预期[page::28,30]。

- 样本和数据风险:所用数据样本有限,统计误差和模型假设可能影响策略效果。

- 流动性风险:高换手率策略(如多策略组合约32%换手率)在极端行情可能面临流动性风险。

- 波动率与杠杆风险:部分策略负向暴露于杠杆与高波动因子,需关注极端市场对这些策略带来的放大效应[page::6,13,16,20,26]。

报告提示明确但未具体给出缓解方案,投资者需结合自身风险承受能力谨慎决策。

---

六、批判性视角与细微差别

- 策略表现波动: 极致高BETA选股策略7月相对中证全指出现负超额收益,表明高贝塔策略在市场波动环境下弱势,显示暴露于高Beta和成长因子的风险,投资者需谨慎。

- 高集中持仓风险: 极致高BETA策略和部分子策略在银行板块权重较大,潜在行业集中风险较高。

- 因子暴露动态调整频繁: 各策略均表现出因子暴露的显著变动,这反映策略依赖动态风格切换,可能导致跟踪误差波动及回撤风险。

- 估值指标区间未明确: 报告中对估值因子的具体指标阐述有限,缺少详细估值区间及测算过程,估值风险的量化难以精确掌握。

- 样本期差异: 各策略回溯期不一致,导致策略横向对比时,历史业绩和部分年化指标存在可比性限制。

- 词汇与排版小瑕疵: 报告中“红利+\prime”、“红利 +^{, ,}”符号略显混乱,影响阅读流畅性。

---

七、结论性综合

本报告全面覆盖华福证券重点的六大量化选股策略,具体分析了2025年7月市场环境及策略表现。整体来看:

- 多策略选股组合通过风险平价和动量优化,持仓均衡,7月绝对收益6.04%,相对超额收益1.64%,年化超额收益达14.04%,风险调整表现稳健,适合中长线投资者配置[page::0,2-7]。

- 极致风格高BETA策略拥有高年化超额收益22.46%及高信息比,但7月表现弱于基准,因行业权重高度集中于银行业,其波动与回撤波动较大,需重点关注波动风险[page::7-14]。

- 红利+优选股票策略以高股息为切入,兼顾盈利和估值因子,稳健表现,7月相对超额略为负,但对红利指数有超额贡献,年化超额收益11.74%体现长期价值[page::14-18]。

- 均线趋势策略表现良好,抓住趋势和价值结合机会,7月绝对收益5.07%,年化超额收益达14.25%,适合趋势跟踪和价值投资混合需求的投资者[page::18-21]。

- 情绪价量策略利用市场情绪评分与价量共振,提高短周期选股精准度,7月top50组合绝对收益7.68%,年化超额收益16.72%,信息比分别为1.06,表现突出,适合动态交易者[page::22-27]。

- 科创板策略月度斩获14.11%绝对收益及9.27%超额收益,今年以来累计超额11.94%,表现最为亮眼。策略聚焦创新型中高成长板块,强调研发预期和趋势突破,展现出较强的成长捕捉能力,但波动明显,建议风险承受度较高的投资者关注[page::27-30]。

- 风险提示合理且全面,涵盖市场风险、模型风险、样本局限及流动性风险,体现策略提出的审慎态度。策略因子暴露的动态调整反映出管理者对风险的持续关注[page::28,30]。

- 图表直观展示策略权重、持仓、绩效曲线和因子暴露,提供强有力定量支撑,为投资决策提供了系统的数据基础和参考框架。

综上,华福证券所发布的这份2025年7月选股策略月报通过丰富细致的策略设计、多维度因子分析及全面的业绩回顾,为投资者提供了包含成长、价值、趋势与情绪六大维度的策略组合选择与配置参考。尤以科创板策略与情绪价量策略表现最为突出,推荐关注;同时提醒投资者关注策略的周期波动与集中风险。

---

附:核心图代表简评

- 显示板块风格轮动,钢铁、医药板块领跑,银行板块逆势下跌,暗示风格从金融轮动至资源及成长性行业。

- 多策略配置中成长股占比最高,说明近期市场对成长价值的偏好。

- 持仓集中医药和电力,体现安全边际与成长双属性选股策略。

- 科创板策略强劲的单月上扬,明显跑赢科创50指数,表明其对创新板块具有强捕捉能力。

---

溯源

本报告所有结论及数据分析均基于华福证券2025年8月3日发布之《7月六大策略均录得正收益,科创板策略单月超额收益超9%——策略化选股月报(2025/08)》[page::0-30]。其中策略权重及持仓参考对应各策略持仓表,具体因子与收益数据参考各章节对应图表。

---

## [结束]