机器学习与因子(一):特征工程算法测评

创建于 更新于

摘要

本文系统评测了多种机器学习模型在A股市场的因子投资中的应用效果,重点比较固定和滚动时间窗口下线性模型、树模型及神经网络模型的预测绩效。研究发现梯度提升树模型(如LightGBM和XGBoost)在股票短期收益率预测及组合构建中表现最佳,并且机器学习模型展现出了一定的动态环境适应能力。交易类因子被证实为影响短期个股定价的最关键因素,且稳定成交量与低波动性股票表现优异。本报告结合丰富的数据和严谨的实证检验,提出机器学习技术是提升A股因子投资绩效的重要工具 [page::0][page::1][page::6][page::20]。

速读内容

- 机器学习模型比较 [page::6][page::7]

- 在固定时间窗口训练模式下,LightGBM模型表现最优,结合夏普比率分析,性能领先其它模型。

- 决策树模型表现最差,泛化能力弱,对复杂高维数据拟合不足。

- 多数模型的全球净值表现较为接近,说明机器学习模型提取信息的表达存在一定共性。

- 滚动时间窗口训练模式下回测表现 [page::8][page::9][page::10]

- 该模式使模型能动态适应市场变化,XGBoost模型表现优于LightGBM,位居首位。

- 神经网络模型在滚动窗口下表现显著下降,受超参数敏感性影响较大。

- 多空组合表现上,XGBoost模型的净值曲线最稳定且绝对收益最高。

- 量化因子构建与因子重要性评估 [page::4][page::12][page::13]

- 设计了包含规模因子、盈利因子、动量因子及补充因子的多因子库,重点以A股市场流行交易类因子为主。

- 交易类因子,特别是成交量稳定性、换手率、成交价格影响力显著,提高股票短期收益预测能力。

- 基本面因子对股票短期回报预测能力较弱,因子稳定性呈现周期性变化。

- 机器学习模型因子重要度分析图示 [page::13][page::14]

- 多模型均确认交易成交量相关因子重要性最高,达成一致。

- LightGBM基学习器展示了关键交易类因子对股票预测收益的分裂判断逻辑。

- 机器学习模型的自适应能力及风险提示 [page::0][page::20][page::21]

- 机器学习模型能通过滚动训练自适应市场环境变化,保持一定的预测稳定性。

- 神经网络模型对超参数设置更敏感,滚动训练下性能波动较大。

- 风险包括超参数设定敏感性及历史数据拟合的局限性,结果不代表未来表现。

- 机器学习模型分组排序回测检验 [page::15][page::16][page::17][page::18][page::19][page::20]

- 模型分组排序回测表现与IC检验结果相符,预测能力有效。

- 各模型单调性检验支持模型输出排序与收益的正相关性,树模型表现稳定优越。

深度阅读

浙商证券《机器学习与因子(一):特征工程算法测评》研究报告详尽分析

---

一、元数据与报告概览

- 报告标题:机器学习与因子(一):特征工程算法测评

- 作者及证书:陈奥林,执业证书编号S1230523040002

- 发布机构:浙商证券金融工程团队

- 发布日期:2023年6月16日

- 研究主题:基于机器学习方法对A股市场多因子股票收益预测及特征工程算法的测评与比较

核心论点及结论:

- 机器学习方法可显著提升因子选股模型的绩效,尤其是集成学习树模型(如LightGBM和XGBoost)表现最佳。

- 机器学习模型在预测A股短期收益表现出较强的动态适应性,有效应对市场环境变化。

- 交易类因子(如成交额波动、换手率等)被一致认为是影响股票短期定价的关键变量,远超基本面因子的预测能力。

- 成交稳定、价格波动低且筹码换手较少的股票短期回报显著优于其他股票。

- 报告对机器学习训练模式(固定窗口与滚动窗口)进行了系统比较,提供了机器学习模型风险与适用性的全面评估。

报告旨在为A股因子投资者提供适用的机器学习算法选择策略和理论指导[page::0,1].

---

二、逐章节深度解读

2.1 引言与背景

报告首先概述了传统因子投资面临的三大瓶颈:

- 因子失效风险,因子有效期有限(如价值因子超额收益在3-5年间递减)[Fama & French, 2007]。

- 数据挖掘带来的伪因子泛滥,样本内表现优异但样本外失效风险高[ Lewellen, 2015 ]。

- 因子表现的周期波动性引发稳定性质疑,对投资者信心构成挑战[Fama & French, 2016]。

机器学习被视为解决上述问题的潜在方法,因其具备捕捉非线性关系、自动特征交互的能力,近年在全球及A股市场的因子选股实证中展现出显著成效[Gu et al., 2017; Krauss et al., 2017; Huang et al., 2018]。报告借鉴现有学术成果,结合A股市场特点,深入探讨多模型对比及因子重要性[page::1,2].

2.2 数据采集与因子构建

- 数据源与时间范围:取自CSMAR、Wind和Tushare数据库,包括上市公司财务报表、交易数据及宏观经济数据,样本覆盖2017年1月至2023年5月(77个月)以确保数据时效性与因子稳定性考察。

- 数据预处理:缺失值剔除、格式转换及Z-score标准化,保证模型输入数据质量。

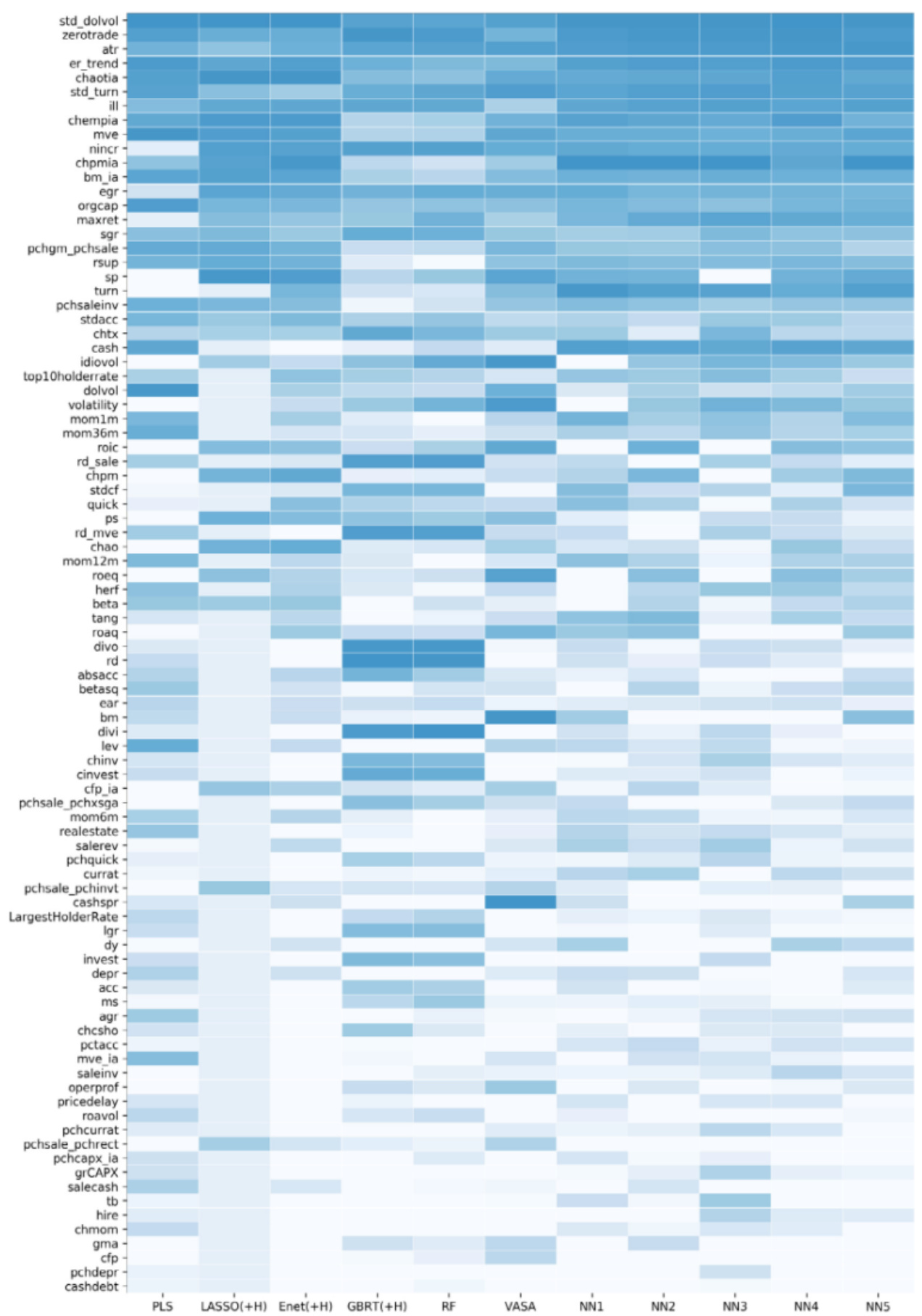

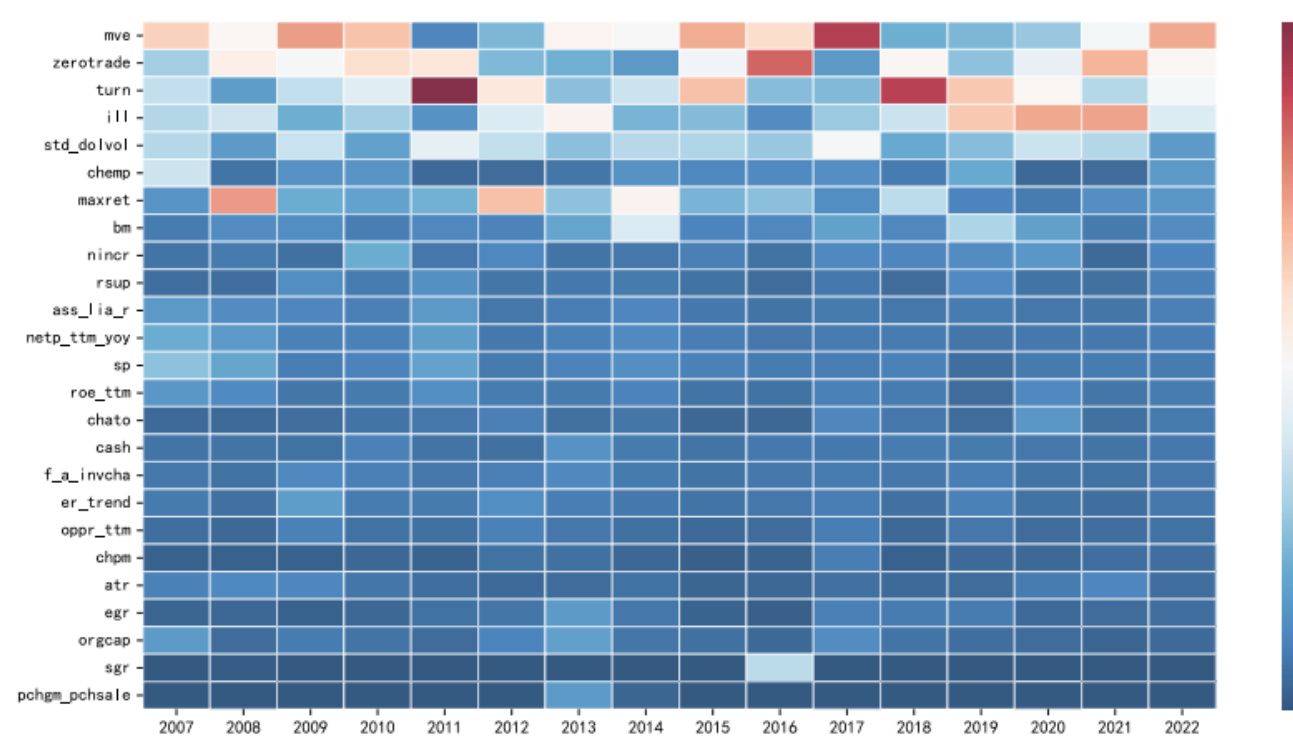

- 因子选取:基于Leippold et al. (2021)的研究,筛选出A股表现较优的20个核心因子,囊括规模、盈利、动量以及补充的市场微结构因子。详见表1及图1因子重要度热力图[page::2–4].

2.3 机器学习模型设定与训练模式

- 选择10种机器学习模型,覆盖线性(OLS、Lasso、ElasticNet)、树模型(GBRT、RF、LightGBM、XGBoost、CatBoost、DT)及神经网络(NN4、NN5)三大类别(表2)。

- 两种训练模式:

- 固定时间窗口:使用2007年至2018年数据训练,2019年起预测并回测。

- 滚动时间窗口:初始用2007-2013年数据预训练,随后每6个月用最近60个月数据更新模型参数,适应市场动态变化。

滚动窗口旨在解决单次训练模式下模型适应性差、忽视市场变化的问题[page::5,6].

2.4 组合回测实证与结果分析

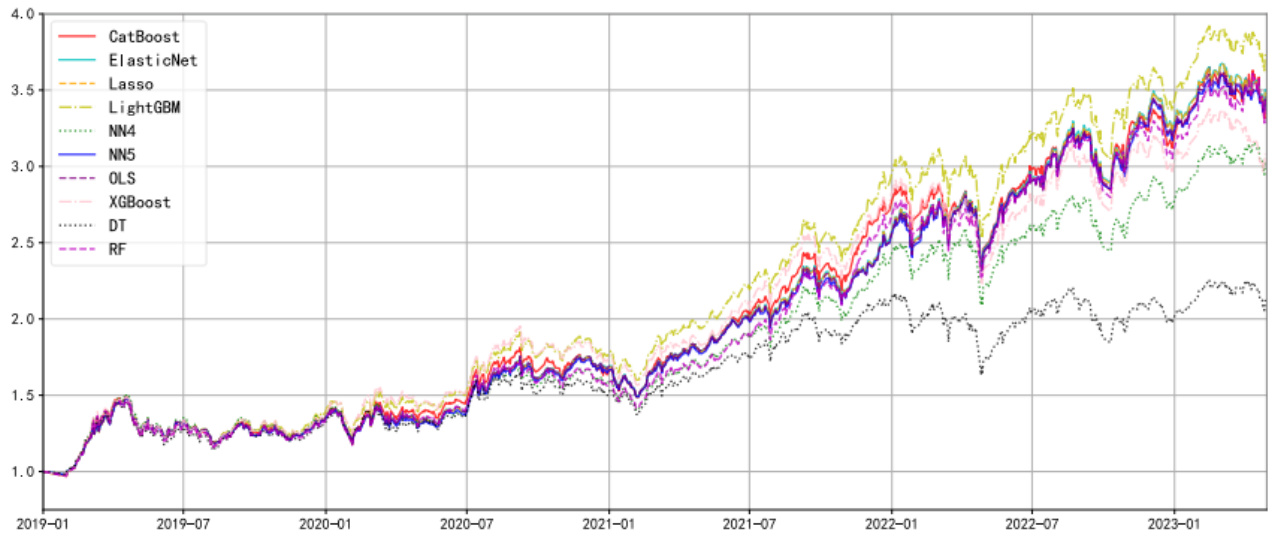

2.4.1 固定窗口回测表现(图2-3,表3-4)

- 图2净值曲线展示,LightGBM表现最佳,远超单棵决策树模型,整体树模型和线性模型表现较为接近。

- 表3绩效统计:LightGBM夏普比率最高,且超额收益和控制回撤均优,说明其性价比最高。其它表现良好的有ElasticNet、Lasso和OLS。决策树因缺乏泛化能力表现最差。

- 正IC占比均超过60%,多模型具有较好的因子收益方向判断能力。

- 图3多空组合回测:集成树模型净值曲线趋稳且收益优异,神经网络波动较大表现较弱[page::6–8].

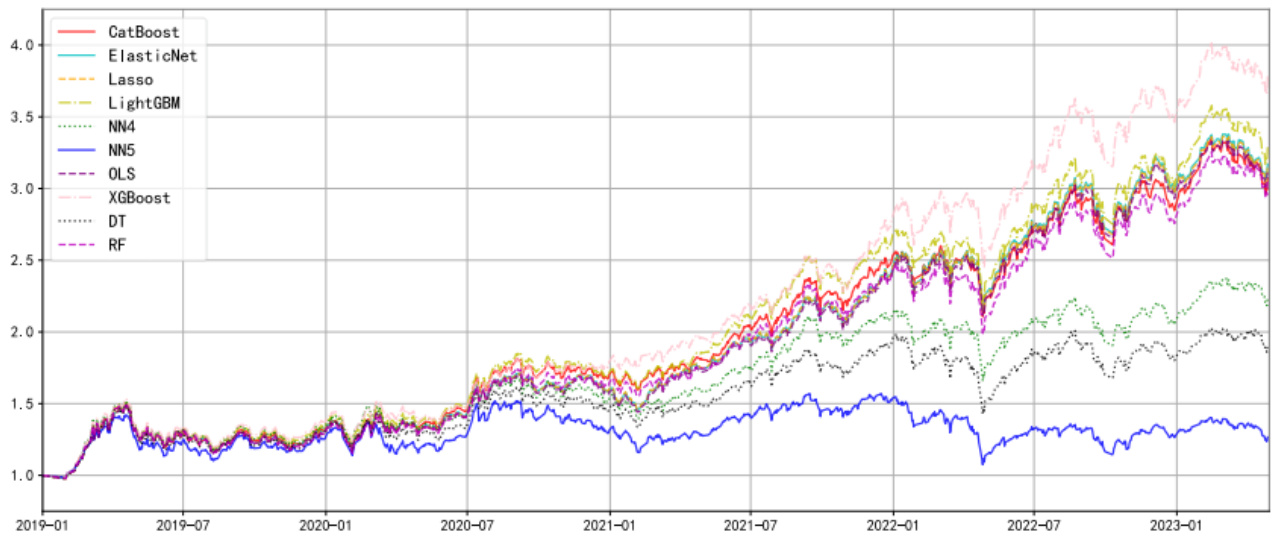

2.4.2 滚动窗口回测表现(图4-6,表5-6)

- 图4显示滚动窗口模式下,XGBoost超越LightGBM,成为表现最佳的模型,说明其更善于捕捉和适应市场变化。

- 除XGBoost外,多数模型收益有所下降,尤其是神经网络模型,回报锐减甚至负值。分析认为神经网络在频繁更新训练样本后,参数不稳定,过拟合和记忆衰减严重,导致性能显著下滑。

- 表5绩效和表6有效性指标支持上述观察。

- 图5多空组合净值显示滚动窗口下XGBoost组合表现稳健且领先,神经网络多空组合表现恶化明显。

- 图6年化收益直观对比,确认机器学习模型整体动态适应能力,其中神经网络模型超参数敏感性及结构复杂性成为瓶颈[page::8–11].

2.5 因子重要性分析

- 采用样本外 $R^2$下降法计算因子重要性,替换单因子为0,对模型预测能力的跌幅反映该因子贡献度。

- 图7显示,从2007年至今,成交量及规模因子一直为重要驱动力,尤其是成交量的稳定性和交易频率因子(如zerotrade、turn、ill、stddolvol)尤为显著。

- 因子类别方面(图8、图10),交易类成交量因子呈现最强波动性和重要性,领先基本面及动量因子。不同模型一致确认此点(图9)。

- 具体LightGBM基学习树样例(图11、图12)直观展示稳定成交额、低价格波动及低筹码换手是股票短期收益的正向指标[page::12–14].

2.6 机器学习模型检验(分组、单调性和IC检验)

- 分组检验(图13-15固定窗口,图18-20滚动窗口)显示按预测收益排序的股票组合收益呈明显正相关,尤其树模型效果突出,多数组别净值稳步增长,验证模型优异的排序能力。

- 单调性检验(图16、21)显示各模型预测股票组合的回报随着组别提升而单调上升,特别LightGBM和CatBoost表现出强单调性,体现预测稳定性和有效性。

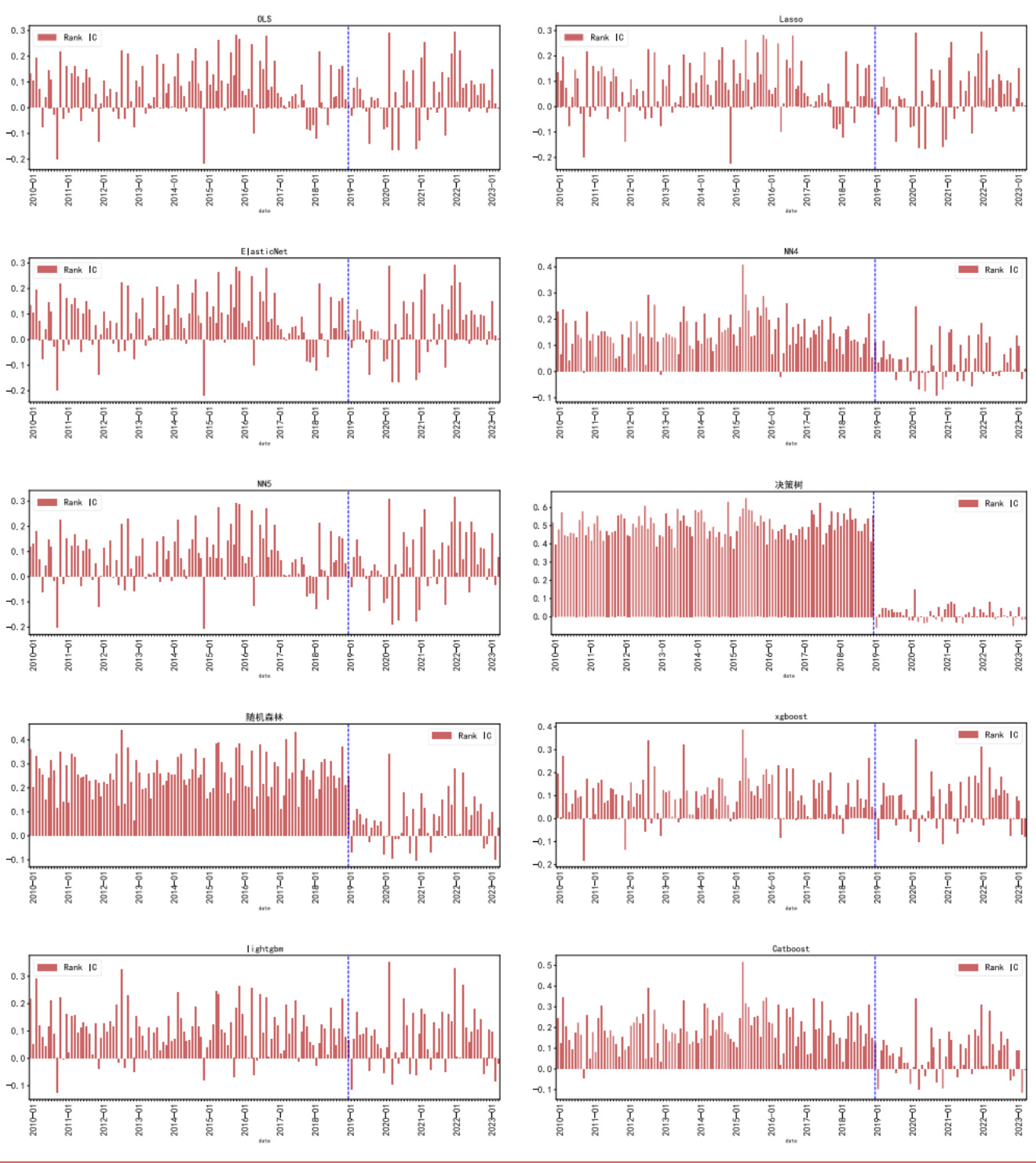

- Rank IC时间序列(图17、20)展示不同模型在样本内外均有正向IC,其波动与市场环境相关但整体保持有效,尤其LightGBM和XGBoost表现稳健,神经网络表现随时间波动增大,影响稳定性。

- 以上多维度验证表明集成树模型对因子与收益率关系的非线性、高维复杂交互建模更有效[page::15–20].

2.7 风险提示

- 超参数敏感度高,对模型结果波动影响显著。

- 机器学习模型基于历史数据,无法完全预示未来,可能失效。

- 样本和测试时间段有限,收益指标存在一定偏差。

- 建议结合专业投资判断,谨慎使用。

---

三、图表深度解读

图1:A股因子重要程度热力图(图4)

- 展示90个股票因子和11个宏观因子被十种模型赋予的重要性。颜色由浅至深表示重要性递增。

- 可见以stddolvol(成交额波动标准差)、zerotrade(零交易天数权重)、turn(换手率)等交易类因子颜色深,权重显著高于多数基本面因子。

- 体现出交易活动强度对股票短期预测主导地位[page::4].

图2和图4:固定窗口与滚动窗口下各模型股票多头组合净值(图6、8)

- 曲线展示2019年至2023的组合价值发展。固定窗口图中LightGBM曲线最高,显示出强劲的累积收益增长。

- 滚动窗口图架构类似,XGBoost取代LightGBM居首,表现略有波动但更贴近市场动态变化。

- 神经网络模型曲线波动较大且收益率较低。

- 反映两种训练模式下集成树模型均表现出良好收益潜力,但滚动窗口模型具更强适应性[page::6,8].

表3&5:绩效指标对比(夏普比率、卡玛比率、最大回撤等)(图7,9)

- 固定窗口中LightGBM夏普比率最高,卡玛比率与超额收益优于其他模型。

- 滚动窗口中XGBoost表现最好,LightGBM紧随其后,神经网络则收益下降显著。

- 最大回撤和回撤控制指标上OLS表现稳健,但整体收益效率不及集成树模型[page::7,9].

热力图图7-10:因子重要性时序与模型对比(图12–14)

- 单因子热力图显示近15年成交量相关因子持续为主要因子,尤其在市场波动较大年份表现突出。

- 交易类因子在所有机器学习模型均显示极高重要性,模型间因子排序一致,强化结果的鲁棒性。

- 热力图颜色变化还揭示市场环境对因子重要性的动态影响[page::12–14].

LightGBM基学习器示意图(图11、图12)

- 具体树结构深刻反映成交额波动、换手率、收益率/成交额、最大日收益幅度等均为关键判定结点。

- 说明模型通过截断阈值对交易活跃性和价格波动性进行学习,从而预测短期股价回报[page::14].

各模型分组检验和单调性检验图系列(图13-16,18-21)

- 分组回报和单调性柱状图证明模型输出的预期股票收益排序合理性,尤其集成树和弹性网络模型表现最优。

- 单调性检验展现组别的回报呈现显著正相关趋势,增强因子预测有效性的信心[page::15–19].

Rank IC时间序列柱状图(图17,20)

- 不同模型Rank IC多在正区间波动,反映预测排序与实际收益相关性较好。

- 近几年不同模型IC变化波动较大,部分模型IC下降,提示市场或模型预测能力波动风险。

- 集成树模型更稳定,神经网络模型IC波动较大,风险较高[page::17,20].

---

四、估值分析

报告无传统意义上的估值(如DCF、市盈率等)章节,聚焦于机器学习模型在股票收益预测中的应用和测评,强调通过机器学习提升多因子选股策略的预测准确性与投资组合表现,因而未涉及估值计算,但因子重要性改变及模型表现可视为投资决策定价基础[page::0-20].

---

五、风险因素评估

- 超参数风险:机器学习模型对超参数(如树深、学习率、神经网络层数)的敏感性较强,参数设定不当会导致过拟合或欠拟合,影响模型稳定性和收益表现。

- 历史拟合风险:模型基于历史数据训练,难以完全反映未来市场动态,尤其信用事件、政策变动等突发情况难以捕获。

- 样本限制风险:样本时间和股票池限制可能导致结果偏差,尤其滚动窗口训练样本量减少可能衰减预测准确性。

- 模型失效风险:因果关系非静态,机器学习模型在市场结构变化、因子失效时可能失效,需谨慎解读与使用。

- 报告建议将机器学习结果作为辅助工具,结合投资经验和风险管理,不作为唯一决策依据[page::1,21].

---

六、批判性视角与细微差别

- 报告整体论证充分,数据覆盖较长且多样,但对超参数敏感度问题揭示明显,显示神经网络模型在动态调整时存在较大不确定性,可能限制其实际应用。

- 滚动窗口训练对内存和计算要求较高,报告未对实际操作难度及成本进行详细评估。

- 交易类因子重要性的强调符合A股市场特征,但对潜在市场机制变更的长期稳定性仍需长期跟踪验证。

- 部分神经网络模型表现下降明显,可能与设计、参数调优不足有关,未来可加大方向优化。

- 无估值环节说明本报告定位为方法论和策略测评,非企业估值报告,需结合实际投资需求调整使用。

- 报告有序且严谨,所有数据与图表均有明确来源,透明度高[page::9,10,20].

---

七、结论性综合

浙商证券“机器学习与因子(一):特征工程算法测评”报告以扎实的数据基础和严密的机器学习实证框架,深入剖析了多种机器学习模型在A股市场短期股票收益预测和因子投资中的表现。

核心观点总结如下:

- 机器学习提升投资绩效:多种机器学习算法均能在样本外超额打败万得全A指数基准,集成提升树模型(LightGBM、XGBoost)尤为优秀,能有效捕获因子间复杂非线性关系,强化回报预测的准确性与稳定性。

- 动态适应性较强:模型采用滚动时间窗口训练能更灵活响应市场变化,尤其XGBoost表现优于LightGBM和神经网络,表现稳定且收益明显。神经网络因超参数及重新训练机制波动大,表现不稳。

- 交易类因子主导地位确立:成交量相关因子(如成交额波动、换手率、无交易天数权重)在长期和多模型比较中均被评为最重要,基本面因子短期内预测贡献相对较小。报告通过因子重要性热力图和基学习器决策路径明确揭示该点。

- 短期收益优异者特征清晰:成交额波动低、价格变动稳定、筹码换手少的股票短期内表现突出,这一结论由机器学习模型特别是LightGBM基学习器深入揭示。

- 风险提示明确:超参数选择、历史数据过拟合及市场机制变化等风险较大,使用时应结合专业投资判断。

- 图表佐证清楚:净值曲线、绩效对比表、因子热力图、模型分组及单调性检验、IC表现均验证主要结论的稳健性和科学性。

总的来说,本报告为A股因子投资者提供了强有力的机器学习方法实证支持,清晰表明在当前市场环境下,选择基于集成提升树的机器学习算法进行多因子选股能有效提高收益表现,交易类因子务必得到充分重视。报告严谨的数据处理、丰富的回测维度和全面的模型比较为实践者构建优质量化策略提供了重要参考。

---

重要图表示意与关键数据总结(部分Markdown格式展示)

- 因子重要度热力图(图4)

- 固定时间窗口模型多头组合净值(图2)

- 滚动时间窗口模型多头组合净值(图4)

- 固定窗口和滚动窗口模型收益年化率对比(图6)

- 单因子时间重要性热力图(图7)

- 各模型Rank IC时间序列示意(图17)

---

参考文献

报告涵盖学术界经典及最新机器学习与因子研究文献,包括Fama & French经典研究、Lewellen, Harvey等的因子研究,以及Gu et al. (2020)机器学习资产定价研究和Leippold等关于中国股票市场机器学习应用的论文[page::21].

---

总结

本报告基于严谨的机器学习方法论,丰富多样的因子数据,以及系统的多模型和多训练模式比较,揭示了集成提升树模型在A股短期因子预测中的显著优势与交易类因子的重要地位。同时,充分考虑机器学习模型的动态适应性与风险,提出实践中需注意的细节。研究结论为专业量化投资者提供了切实可行的策略选择依据和进一步优化空间。

此报告不仅可为投资策略设计者提供理论支持,也为金融工程领域机器学习算法实用性评估树立了典范,具有较高学术和实务价值[page::0–22].