是否存在宏观公告溢价现象?——“学海拾珠”系列之一百四十

创建于 更新于

摘要

本报告系统研究宏观公告日的高超额收益是否反映高公告溢价。通过收益的二阶矩表现、两类经济均衡模型比较和基于MCMC的统计模型估计,发现公告日的高超额收益主要由未预期的货币政策冲击和小样本效应导致,而非真实的高条件股权溢价,公告日风险溢价实际上较低,收益波动率的温和变化也支持此结论,挑战了传统基于公告不确定性消除的溢价解释[pidx::0][pidx::3][pidx::5][pidx::6][pidx::16][pidx::18]

速读内容

- 宏观公告日平均超额收益显著高于非公告日,达到年化约23%以上,但公告日条件收益波动率变化极小,波动率从15.47%仅微降至15.44%,不支持高公告溢价同高波动率并存的假设[pidx::5]

- 两种均衡资产定价模型比较显示:

- 模型1(含公告溢价和公告日特异信息)预测公告日前收益波动率大幅上升,公告日后迅速下降,该现象不符合实际观察

- 模型2(无公告溢价,条件异方差模型)虽无公告日特异风险溢价但能通过非对称收益波动合理模拟公告日收益和波动率情况,揭示高公告收益多由样本内创新收益驱动[pidx::6][pidx::9]

- 实证发现公告超额收益主要由两条路径驱动:

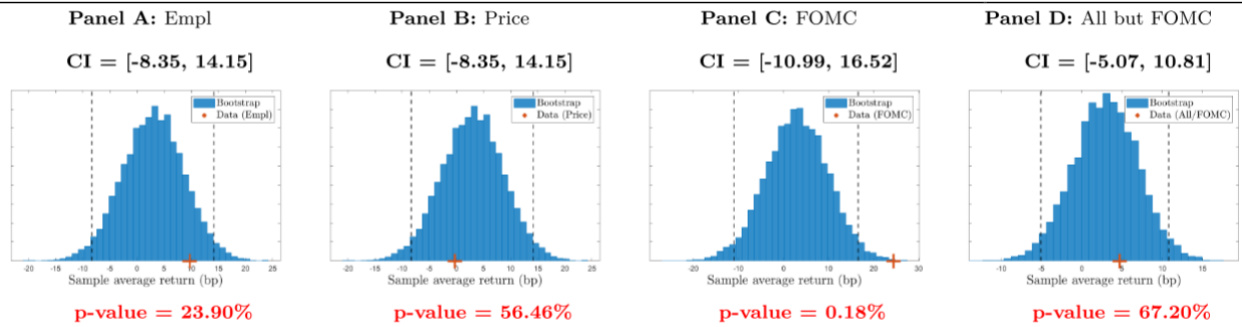

1. 小样本问题:宏观公告样本规模小(约1011个公告日,约4年交易日),日频收益波动大且厚尾,导致平均收益不稳定,bootstrap分布显示除FOMC日外,公告日收益并不显著高[pidx::10][pidx::11]

2. 投资者与未预期货币政策摩擦:FOMC公告日平均超额收益显著超出bootstrap置信区间,且美联储频繁推迟市场对宽松政策的预期,典型货币政策超预期对应股市显著正收益[pidx::12][pidx::13]

- 统计模型采用MCMC方法估计,结合收益率、方差信号和货币政策冲击,估计真实公告溢价参数$\alpha$不显著,公告溢价极小;收益波动的负相关性(非对称波动率)和货币政策冲击为收益创新提供信息,有力校正溢价估计偏误[pidx::14][pidx::15]

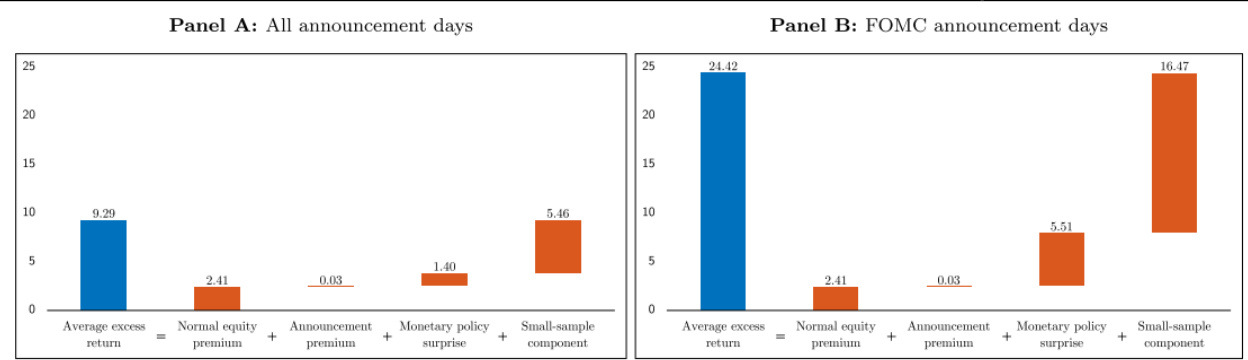

- 公告收益分解显示,公告内高收益主要来自未预期货币政策和小样本变量贡献,公告溢价几乎为零;FOMC公告日的小样本问题尤为突出,部分源于波动率加权加大极端收益对均值的影响[pidx::16]

- 限制方差风险市场价格(风险补偿率)合理区间后,公告溢价点估计缩水至极低水平,进一步确认公告溢价远低于平均超额收益,支持传统无公告溢价模型解释[pidx::17]

- 结论提示高宏观公告日超额收益非风险溢价体现,不需引入新的公告溢价模型,货币政策及其传导机制为研究重点,应进一步关注货币政策如何影响投资者宏观预期及资产定价[pidx::18]

深度阅读

宏观公告溢价现象研究报告详尽分析

---

1. 元数据与概览

- 报告标题:《是否存在宏观公告溢价现象?——“学海拾珠”系列之一百四十》

- 发布机构:华安证券研究所

- 报告日期:2023年5月10日

- 主要分析师:炜(执业证书号:S0010520070001)、吴正宇(执业证书号:S0010522090001)

- 主题:分析宏观经济公告日内股市超额收益的来源及其真实含义,质疑高公告日收益是否真正反映高条件股权溢价,探讨小样本及未预期货币政策对宏观公告收益的影响。

核心论点:

- 宏观公告当天观察到的高超额收益,并非传统文献所认为的高公告溢价即高条件股权溢价的表现。

- 使用理论模型与实证分析,指出公告日的高收益主要源于未预期的货币政策冲击和小样本统计问题,而非真正的风险溢价。

- 这一结论对宏观金融理论和资产定价模型具有重要启示,暗示无需复杂新模型解释高公告收益,传统模型支持货币政策冲击机制。

---

2. 逐节深度解读

2.1 引言(第3页)

- 学术界发现宏观公告日的平均超额收益大幅高于非公告日,传统解释假设投资者在公告日承担额外不确定性风险,因此要求高风险溢价,导致公告日高超额收益。

- 不过,作者发现这一解释与收益的“二阶矩”(即条件收益波动率)表现不符:尽管公告日前收益波动率应高,公告后应显著下降,但实际数据波动率变化极为微小(GARCH波动率仅轻微从15.47%降至15.44%)。

- 因此,作者构建两种均衡资产定价模型:

- 模型1(具有公告溢价)假设投资者信息不完全,公告带来额外风险溢价,公告日前波动率显著升高,公告后迅速下降。

- 模型2(无公告溢价)假设无公告信息摩擦,波动率存在异方差但无公告日特殊风险溢价,可合理解释公告日超额收益和波动率的表现。

- 模型比较显示,模型1与实际数据波动率表现不符,模型2更符合。推断高公告收益更可能源于事后收益与事前预期差异,而非高风险溢价。

关键数据点:

- 宏观公告样本仅1011天(约4年),小样本导致统计不稳定。

- 提出两条公告收益传导途径:小样本引起统计偏误和投资者对货币政策的预期摩擦。

2.2 收益二阶矩的证据(第5页)

- 利用1990-2021年数据,公告日平均超额收益约9.29基点(年化23%),非公告日仅2基点(年化5%)。

- 若公告日高收益源于高公告溢价,则公告日前后条件收益波动率应大幅变化。

- 图表1显示公告日波动率仅微幅变化:GARCH波动率从15.47%降至15.44%;VIX波动率类似。

- 此结果质疑高公告溢价假设,暗示公告日高收益不反映高风险补偿。

2.3 两种经济模型(第6-9页)

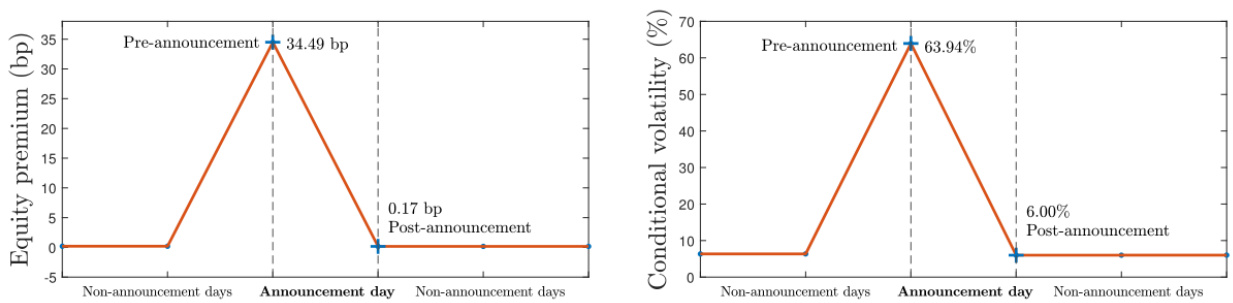

- 模型1(有公告溢价):

- 基于Ai和Bansal(2018),投资者信息不完全,公告为唯一信息信号,公告前股权溢价大幅上升,公告后下降。

- 不同信息披露程度(公告噪声σs)影响风险溢价和波动率。σs=0时,公告日前股权溢价达34.49bp,波动率升至63.94%;公告后快速下降,降幅达57.94%。

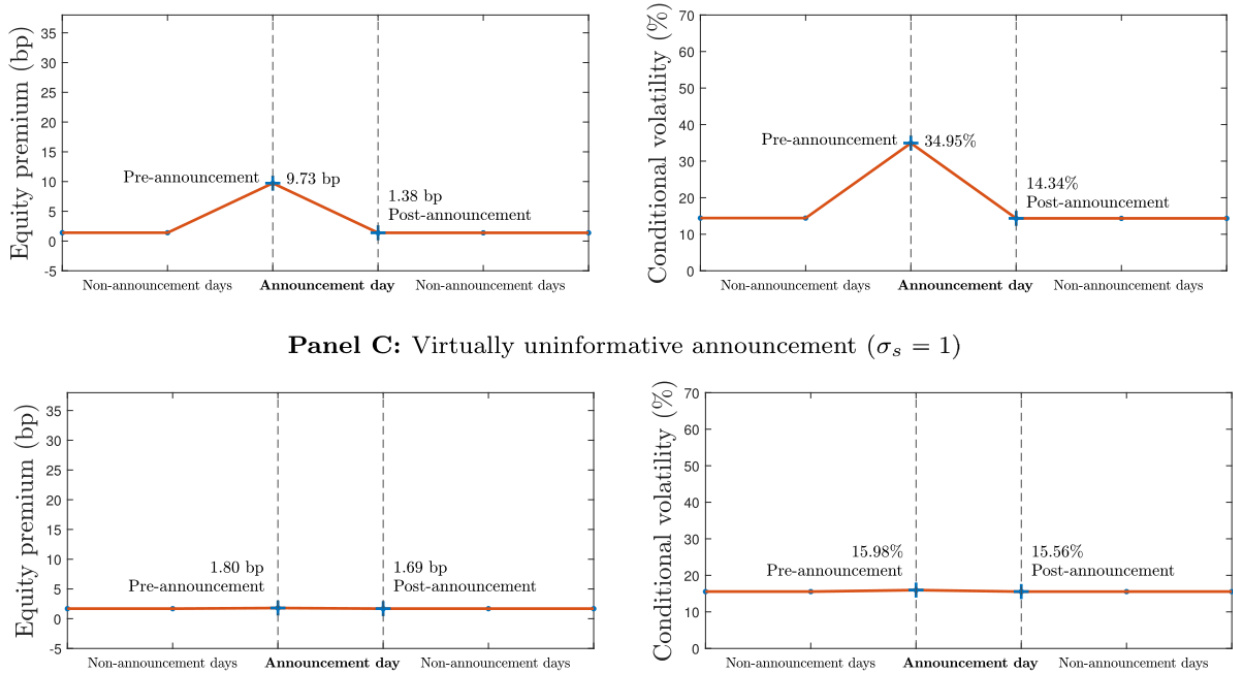

- σs增加(信息噪声提升)时,公告溢价与波动率下降幅度减小,拟合一阶矩较好,二阶矩表现仍不符实际。

- 极端拟合(σs=1)时公告溢价降至1.80bp,波动率变化符合数据,但公告溢价不足以解释高平均超额收益。

- 模型2(无公告溢价):

- 假设平均消费增长条件异方差,波动率随时间变化,引入非对称波动性。

- 利用千万级单路径模拟,随机选取样本获得类似公告日覆盖天数的“安慰剂”样本。

- 模型产生9.29bp左右高平均超额收益,但附带的是温和波动率下降,与实际公告日波动率表现吻合。

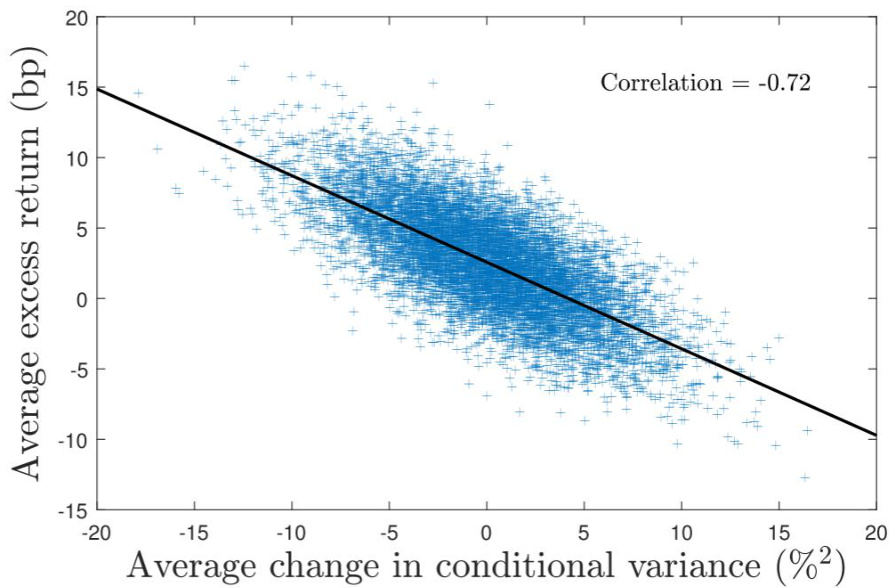

- 图表3揭示超额收益与条件方差的负相关性(相关系数-0.72),体现高平均收益下的波动率轻微下滑。

2.4 实证研究(第10-13页)

- 以两模型机制为基础,比较高公告收益的两种解释:

- 公告溢价解释:公告日因不确定性高导致股权溢价升高,公告后溢价和波动率同步下降。

- 无公告溢价解释:公告日收益高是创新收益(非预期成分)驱动,条件股权溢价不高,波动率无显著变化。

- 关键问题为:为什么平均超额收益高于预期收益?回答分为以下两点:

- 小样本问题:样本容量有限致使创新收益正负影响无法充分抵消,导致平均超额收益估计偏高。1990-2021年仅1011个公告日,约为4年交易日数据。

- 预期货币政策摩擦:

- FOMC公告日平均超额收益高显著超出bootstrap置信区间,表明有非随机因素。

- 美联储多次发布超预期宽松政策,市场专业预测者普遍过高估计短期利率,因而产生显著负向预测误差(图表8与表4)。

- 预测误差与公告收益负相关,在FOMC公告日表现尤为明显,对其他宏观公告如失业率、通胀无此特征。

- 图表6与7的bootstrap分析定量验证,去除FOMC公告后公告日平均超额收益不显著偏高。

2.5 公告溢价估计(第13-17页)

- 为解决小样本和非代表性样本问题,作者构建统计模型将收益分解为条件股权溢价(公告日可能存在额外溢价)、条件波动率及创新收益,并引入两个辅助信息变量:

- 创新方差作为收益冲击的高质量信号,体现非对称波动率特征。

- 未预期货币政策冲击,通过欧洲美元期货隐含货币政策测度,作为FOMC公告日收益的重要解释变量。

- 使用贝叶斯MCMC方法估计参数,考虑公告日前后股权溢价可能差异,对公告日收益二阶矩的动态进行建模。

- 图表10提出两种规格:

- Spec I(无公告日波动率漂移ξ=0):公告日股权溢价α后验均值为-0.56bp,不显著。

- Spec II(允许公告日波动率漂移ξ≠0):α后验均值上升至3.20bp,但仍未显著,且公告日方差漂移显著。

- 利用估计参数,公告收益分解为:

- 普通股权溢价μ≈2.4bp

- 公告溢价α极小,几乎不显著

- 未预期货币政策贡献约1.4bp

- 小样本效应贡献2.7-6bp不等

- FOMC公告收益中,未预期货币政策及小样本贡献更大,公告溢价极小(图表11详细展示)。

- 进一步限制方差风险溢价的市场价格避免异常高估时,公告溢价估计进一步收缩至极低水平(图表12),强化了公告日高平均收益非高公告溢价的结论。

2.6 结论(第18页)

- 作者明确指出,宏观公告日的高平均收益主要来自高创新收益,而非高公告溢价。

- 通过对收益二阶矩的研究和均衡模型比较,揭示传统对公告溢价的经济解释难以自洽。

- MCMC估计进一步支持公告溢价实质上微小,公告收益高主要由未预期货币政策冲击及小样本效应驱动。

- 传统资产定价模型仍适用,无需开发新模型专门解释公告收益难题。

- 对FOMC公告收益的深度分析表明,对货币政策冲击的理解依旧不足,未来研究应聚焦货币政策如何影响宏观预期和资产定价。

- 不排除存在少量公告溢价,但其规模远小于公告日平均超额收益。

---

3. 图表深度解读

图表1:宏观公告收益二阶矩表现(第5页)

- 展示公告日前后条件收益波动率的变化数据。

- 主体发现:实际数据中的波动率几乎没有明显下降,GARCH波动率和风险中性波动率均仅略微下滑(0.03-0.22%),与理论预期的公告前大幅波动、公告后快速平稳的模式非常不符。

- 支持了高公告收益并非高风险溢价的观点。

图表2:具有公告溢价的模型1预测(第8页)

- 图A(σs=0,完全信息披露):公告日前条件股权溢价34.49bp,波动率63.94%;公告后急降至0.17bp和6%。该极端模式在现实数据中未观察到。

- 图B(σs=0.1,部分信息披露):公告日前股权溢价9.73bp,波动率35%;公告后波动率迅速降至14%,仍大幅波动且下降远超实际。

- 图C(σ_s=1,信息噪声高,几乎无效公告):公告溢价仅1.80bp,波动率变化接近实际数据,但无法解释明显的公告溢价。

- 说明公告溢价与波动率变化难以兼得,模型拟合二者存在明显矛盾。

图表3:不具公告溢价模型2模拟随机样本(第9页)

- 展示模型2模拟样本中,平均超额收益与条件方差变化的散点图,负相关度大(-0.72)。

- 表明高收益出现伴随小幅波动率下降,在统计范围内其存在合理概率。

- 反映公告日高收益可在无公告溢价假设下获得,用传统模型解释更合理。

图表4:两种模型样本均值置信区间比较(第9页)

- 置信区间显示模型2生成的随机样本中高公告收益完全可能,且条件收益波动率变化温和。

- 进一步支持公告溢价非必需性的结论。

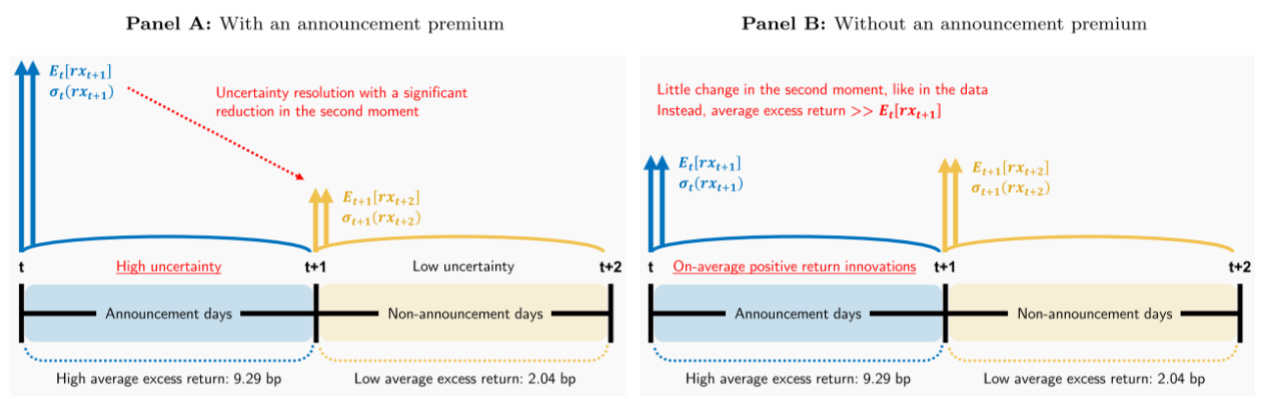

图表5:高公告收益两种解释示意(第10页)

- 左图(有公告溢价)展示公告日条件股权溢价和波动率高企,公告后显著下降。

- 右图(无公告溢价)收益创新而非溢价驱动,波动率无显著变化,符合实证观察。

- 结构清晰对比两种机制及其在时间维度上的差异。

图表6&7:扩张窗口平均及Bootstrap分布(第11-12页)

- 图6显示公告日超额收益随着样本时间窗口扩大而波动明显。

- Bootstrap模拟表明,绝大多数等观察数随机样本能复制公告样本收益,除FOMC公告日外差异不显著。

- 强调小样本效应的重要性。

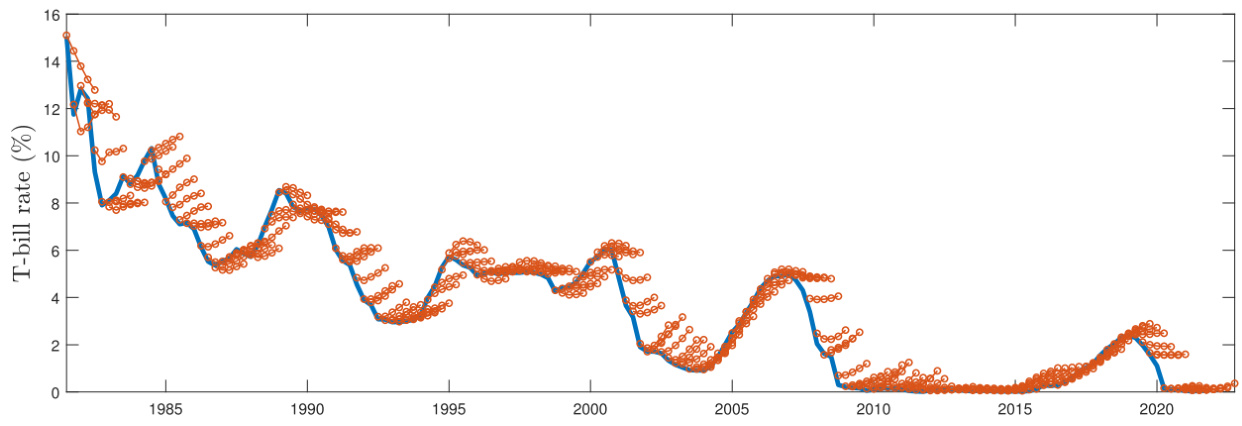

图表8&9:利率预测与FOMC公告收益关系(第12页)

- 图8展示预测期限结构与实际3个月国债利率对比,表明预测随时间向真实值靠拢但长期存在偏误。

- 图9表明FOMC公告收益与利率预测误差显著负相关,突出未预期货币政策冲击的作用。

- 对比其他宏观预测(失业、通胀)无显著相关,强化货币政策独特性。

图表10:MCMC估计结果(第15页)

- 展示模型各参数后验均值及置信区间。

- 估计证实存在显著负相关的非对称波动性(ρ约-0.69)。

- 公告溢价α在两规格下均不显著显著,小样本和货币政策冲击占主导。

图表11:公告收益四分量分解(第16页)

- 显示普通股权溢价、公告溢价、未预期货币政策、小样本效应对公告平均超额收益贡献。

- 公告溢价微小(0.03-3.20bp),未预期货币政策和小样本贡献较大。

- FOMC公告日的数据更加集中反映该现象。

图表12:限制方差风险市场价格后的公告溢价调整(第17页)

- 约束公告日方差风险价格比例大大缩小公告溢价估计,降至0.03bp,几乎可忽略。

- 确认公告溢价远小于公告日平均超额收益。

---

4. 估值分析

本报告核心为学术金融研究对宏观公告溢价现象的分析,不涉及股票公司或行业估值,也无直接投资评级或目标价设定。文中基于均衡资产定价模型比较两种经济机制,并非用于市场交易估值。

---

5. 风险因素评估

- 报告多次声明所有结论基于历史数据及国外学术文献的总结和模拟,不构成投资建议。

- 小样本效应使估计结果存在不确定性,样本外新数据可能引起参数变动。

- 美联储等货币政策未来走向和市场预期变动,可能改变公告收益的属性结构。

- 统计模型依赖于特定假设,模型结构的简化可能忽视其他影响因素。

---

6. 审慎视角与细微差别

- 报告较为严谨地揭示现有文献对宏观公告溢价理解的局限,但对公告溢价存在否认可能存在一定偏向,毕竟作者未完全排除公告溢价的微小存在。

- 统计模型虽较为先进,MCMC方法考虑更多信息,但模型仍有简化假设,如公告日股权溢价与波动率变化的动力关系未完全捕捉。

- FOMC公告日的货币政策冲击与收益关联呈负相关,恰恰体现出数据和市场行为的复杂性,值得谨慎对待。

- 公告日波动率数据的微幅变化或许也受市场微观结构影响,模型处理细节未充分展开。

---

7. 结论性综合

本报告通过严密的理论模型构建与实证分析体系,鲜明地质疑长期以来在宏观金融领域广泛接受的“宏观公告日存在显著高风险溢价”的观点。作者通过以下关键发现重塑对高公告收益现象的理解:

- 实证观察显示公告日前后条件收益波动率几乎无显著变化,动摇高公告溢价应伴随高波动的理论基础。

- 模型比较证明含公告溢价模型难以同时解释公告日前高溢价和波动率变化,传统异方差无公告溢价模型表现更优。

- 小样本导致的统计误差和货币政策未预期冲击是公告日过高平均超额收益的主因,而真实公告溢价极小。

- MCMC统计模型估计进一步量化,公告溢价的后验均值极低且不显著,货币政策冲击与小样本变量承担了收益绝大部分解释。

- FOMC公告日成为分析焦点,货币政策持续超预期宽松产生的正收益异常巨大且显著,区别于其他宏观数据发布。

- 该结论提示传统资产定价框架依然有效,无需针对宏观公告溢价开发新的复杂模型,但未来需加强对货币政策冲击资产价格传导机制的研究。

整体而言,章节数据和图表紧密相连,理论与实证相辅,支持报告结论的严谨与创新,彰显该研究在宏观金融资产定价领域的理论突破和现实指引。投资者和学者应警惕将公告日的高平均超额收益视作直接的高风险补偿,以免误判资产风险价格水平。[pidx::0][pidx::3][pidx::5][pidx::6][pidx::8][pidx::9][pidx::10][pidx::12][pidx::14][pidx::15][pidx::16][pidx::17][pidx::18]

---

附:关键图表链接(相对路径)

- 图表1:宏观公告收益二阶矩表现

- 图表2:具有公告溢价的模型1

- 图表3:不具有公告溢价的模型2模拟随机样本

- 图表5:高公告收益的两种解释

- 图表7:Bootstrap抽样分布

- 图表8:3个月国债利率预测值与实际值

- 图表9:SPF预测误差和公告收益关系

- 图表10:MCMC估计结果

- 图表11:平均公告收益的分解

- 图表12:约束方差风险市场价格后的估计