A theoretical framework for dynamical fee choice in AMMs

创建于 更新于

摘要

本文建立了AMM中动态手续费选择的理论框架,重点分析了基于套利交易的手续费优化问题。通过数学建模与随机游走的有效模型,揭示了手续费设置与套利收益、AMM收入之间的定量关系,并通过数值模拟验证了侧向价格波动下手续费设置对长期收益影响较小的结论,为AMM手续费动态调整提供理论指导。[page::0][page::1][page::6][page::8][page::11]

速读内容

- AMM套利交易背景与问题定义 [page::0][page::1]:

- AMM主要通过蓝筹交易对的套利活动产生收入,但套利同时带来“明知订单流”导致的损失。

- 本文假设AMM交易完全由套利驱动,模型以布朗运动模拟CEX价格,AMM为恒定积池(Uniswap v2型)。

- 目标是通过手续费调整,实现AMM最大收益或最小损失。

- 手续费与套利收益的数学关系 [page::3][page::4][page::5]:

- 定义套利是否发生的阈值条件:套利活动仅在价格偏差超过手续费相关阈值时触发,且阈值与手续费正相关。

- 最优套利规模与盈利均依赖于手续费及价格冲击的参数。

- AMM的最优手续费选择使其最大能保留约2/3套利收益。

- 收益与套利阈值同为手续费的二次函数,手续费越高,单次利润越大但触发频率降低。

- 随机游走模型简化套利动态分析 [page::6][page::7][page::8]:

- 用带奖励机制的随机游走模型描述价格偏差及套利触发过程。

- 两种不同手续费策略(低频高额奖励与高频低额奖励)在长期收益上表现无差异,均衡了手续费大小与套利频率的权衡。

- 随机游走的标准差与时间根号相关,保证长期收益独立于具体手续费水平。

- 数值仿真验证及手续费推荐 [page::8][page::9][page::10]:

- 用常数积池模型与布朗价格模拟构建完整数值实验。

- 发现手续费低于价格波动率时对收益敏感;手续费高于波动率后收益趋于稳定。

- 建议手续费设置应略高于标的价格波动率,以平衡收益与套利激励。

- 主要结论与后续展望 [page::11]:

- 在侧向波动市场,手续费具体大小对长远AMM收益影响微乎其微,但需避免过高或过低。

- 提出了基于随机游走的直观理论支持手续费动态调整。

- 后续工作将关注非对称费用和定向价格走势的影响。

深度阅读

金融研究报告详尽分析

---

一、元数据与概览

- 报告标题:A theoretical framework for dynamical fee choice in AMMs

- 作者:Abe Alexander、Lars Fritz

- 发布机构:Utrecht University,Institute for Theoretical Physics and Center for Extreme Matter and Emergent Phenomena

- 发布日期:2024年6月13日

- 研究主题:去中心化金融(DeFi)中的自动做市商(AMM)交易机制,特别聚焦于AMM手续费的动态选择及其对套利活动和收益的影响。

核心论点:

报告旨在构建一个结合套利行为与AMM手续费动态调整的理论模型。作者发现手续费的选择对AMM获得收入的优化至关重要,同时通过对套利过程和手续费的建模,揭示了收益最大化和损失最小化的内在机制。研究表明,AMM通过合理设置手续费,能留存套利收益的2/3,套利者则不得不接受剩余的1/3。与此同时,套利阈值与手续费成正比、与价格冲击成反比。基于数学分析及随机游走模型,指出在价格无明显趋势(侧向运动)时,手续费设置对收益影响较小,且数值仿真验证了这一结论。

---

二、逐节深度解读

1. 引言与报告背景

- 关键内容:介绍DeFi及其快速发展、套利在DeFi中的角色及其相较于传统金融的特点。阐明套利对市场效率和价格一致性的重要贡献,也提示套利存在的风险(无常损失、手续费和智能合约漏洞)。

- 逻辑和推理:套利机制通过利用不同交易平台的价格差异,促使价格趋同。AMM中“蓝筹交易对”(bluechip pairs)的套利比例被假设高达80%以上,这使得套利成为研究AMM收益最关键的变量。基于这一前提出发,本文将套利视为唯一交易类型以简化模型分析。

- 重要假设:套利活动独占交易行为,CEX提供无限流动性且价格跟随布朗运动带有漂移项,AMM以Uniswap V2特征的恒定乘积池作为对象。

- 阐释:明确说明本文的目标是用最简模型捕捉AMM手续费选择对套利动态及收益的影响,为提高AMM的价值留存率提供理论支持。[page::0,1]

2. 模型构建与问题陈述(第2节)

2.1 模型设定

- AMM视作一个恒定乘积池:

\[

xA \times xB = L^2

\]

其中 \(xA\)、\(xB\) 分别是两种代币数量,\(L\) 是流动性常数。

- 价格定义:

\[

ps = \frac{xB}{xA}

\]

- 交易涉及价格影响,即滑点,调整了交换过程中的有效价格 \(p

- 进行单向交换 \(\Delta A\) 代币,换得相应 \(\Delta B\),价格在交易后变为 \(ps'\) 。[page::2,3]

2.2 套利周期分析

- 假设CEX的价格为 \(p

- 套利者通过闪电贷借入 \(\Delta FL\) 代币A,支付闪贷费用 \(f{fl}\),实际投入AMM池内的代币量因手续费\(f\)减少为 \(\Delta A = \Delta FL(1-f)\)。

- 套利利润表达式为:

\[

PA = \frac{1}{p{CEX}} \Delta B - \Delta FL(1 + f{fl}) - TXN

\]

并进一步展开含价格影响表达式,考虑费用和无滑点的CEX卖出。

- 套利条件转化为收益正,即:

\[

\alpha \frac{1-f}{1 + p{iA} \Delta FL (1-f)} - (1 + f{fl}) - \frac{TXN}{\Delta FL} > 0

\]

- 由此引入套利门槛(阈值)公式:

\[

\alpha > \frac{1 + f{fl}}{1-f}

\]

- 计算套利者最优借贷规模 \(\Delta FL^{opt}\) 和对应最大利润 \(P

\[

\Delta FL^{opt} = \frac{1}{p{iA}(1-f)} (\sqrt{\alpha (1-f)} - 1)

\]

\[

PA^{opt} = \frac{(\sqrt{\alpha(1-f)} - 1)^2}{p{iA}(1-f)}

\]

- AMM最优收入转化为:

\[

R^{opt} = \Delta FL^{opt} \times f = \frac{\sqrt{\alpha (1-f)} - 1}{p{iA} (1-f)}

\]

- 小手续费、微小价差 \(\delta \alpha\) 简化表达,揭示套利阈值与手续费正相关,套利利润及AMM收入与手续费平方成正比。

- 进一步确定最优手续费选择为手续费为价差一半 \(f^{opt} = \frac{\delta \alpha}{2}\),此时AMM保留 \( \frac{2}{3} \) 的套利收益,套利方得 \( \frac{1}{3} \) 。

- 总结要点:

1. 套利阈值线性依赖手续费。

2. 套利收益与手续费的平方成比例。

3. AMM收入同样与手续费平方相关。

4. 最多留存套利收益的2/3。

- 分析逻辑:模型清晰地描述套利者利润和AMM收入的平衡,通过数学推导展示手续费选取的本质影响。[page::3,4,5]

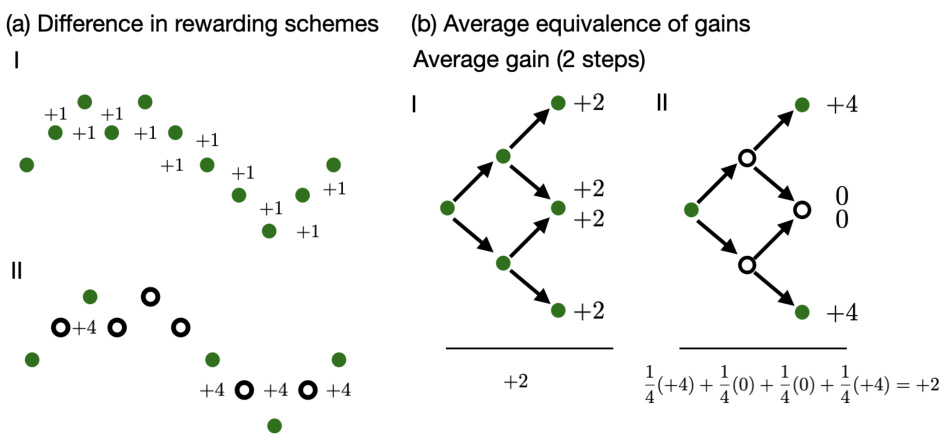

3. 有效模型:带奖励机制的随机游走(第3节)

- 利用经典随机游走模型模拟价格相对于AMM和CEX的偏离,价格步进单位为1,概率上下各为0.5,实现无趋势(侧向运动)。

- 以奖赏机制区别两类手续费策略:

- 策略I:低手续费频繁触发套利(奖励 +1每步)。

- 策略II:较高手续费,套利间隔加倍,但每次奖励增至+4。

- 图1(a)展示两种奖励分布,1(b)展示两者在多个步进后的平均奖励相等。

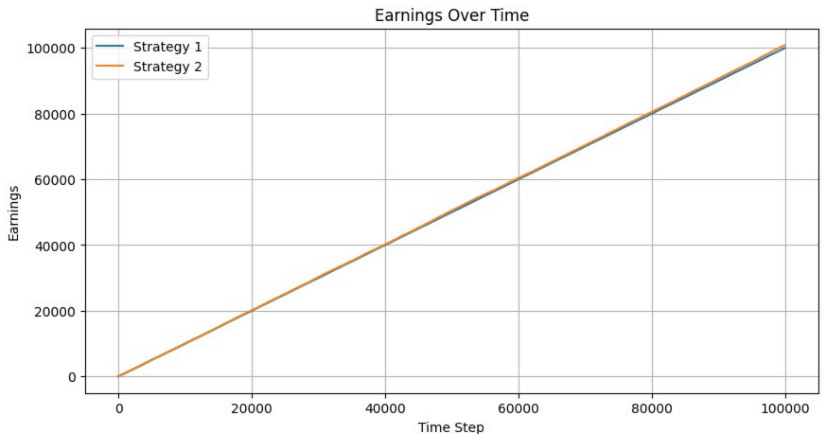

- 高频低奖励方案与低频高奖励方案收益相近,因价格达到阈值的时间与奖励大小均成平方关系,互相抵消。

- 通过模拟(10000步随机游走),验证两策略收益一致,印证手续费设置对长期收益影响有限。

- 数学关系揭示:价格偏差标准差随时间根号增长,手续费阈值翻倍意味着套利事件时间平方增长,奖励则四倍增长,整体收益均衡。

- 结论:对于无趋势市场,手续费调整对总收益影响较小,是“因子合谋”效应的自然结果。

- 本节为理论推导与模拟结合,为复杂市场提供简化且直观的本质理解。[page::6,7,8]

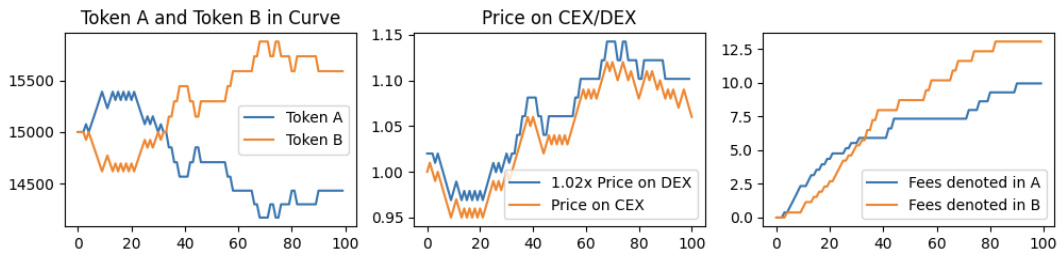

4. 数值仿真对比(第4节)

- 设计数值实验:

- 采用Uniswap V2型恒定乘积池,流动性\(L\)较大,初始价格与CEX一致。

- CEX价格以布朗运动方式演变,考虑波动率情形。

- 判断套利条件,执行最优交易调整AMM价格。

- 仿真捕获AMM费用收益随时间演化,研究手续费与市场波动率的关系。

- 单次实验展示(图3):

- 左图:池子内两种代币数量随价格变动走势。

- 中图:CEX价格与调整过的AMM价格,后者紧随前者但有套利门槛。

- 右图:过程累计费用收入走势。

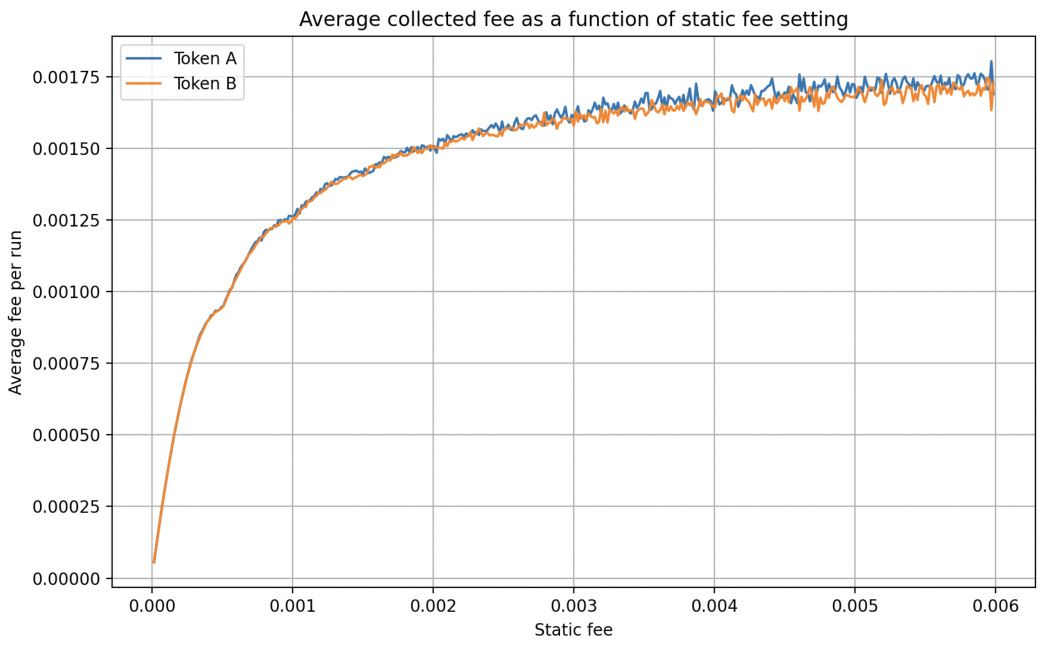

- 多次仿真(1000次)与多参数调节,发现:

- 当手续费小于波动率时,收入对手续费变化较敏感。

- 当手续费大于或等于波动率时,收入趋于稳定且不再提升。

- 图4清晰展示手续费与平均收费用关系,推荐将手续费设置稍高于市场波动率。

- 数值仿真强力验证理论模型,对手续费选择提供实操性指导。[page::8,9,10]

5. 结论(第5节)

- 构建并验证了一个简单有效的AMM套利收益模型,重点考虑了手续费动态对套利过程和收益的影响。

- 发现对于侧向价格运动,手续费的选取对长期收益影响有限,但需要避免过低设置,建议手续费不低于单交易块的最小价格变动。

- 结论基于数学推导、随机游走模型及数值模拟三重证实。

- 后续研究方向包括手续费非对称性以及价格趋势显著时对模型的扩展。

---

三、图表深度解读

图1:奖励机制的不同设计及其均值等价性

- 描述:图1(a)展示两种奖励方案:方案I在每个价格变动步都给予奖励+1,方案II仅在相较上次套利点高出或低出两步时给予+4奖励。图1(b)通过两步路径示意,计算两方案的平均奖励均为+2。

- 数据与趋势解析:两奖励结构的差异在于奖励发放的时间间隔及单次奖励的大小,但平均奖励保持一致。

- 文本联系:支持随机游走模型中,费率选择虽影响套利频率及单次收益,但总体收益趋同的核心结论。

- 技术点评:奖励方案理想化,假设奖励与套利收益直接相关,适用于定量分析套利活动收益的时间加权平均。

图2:不同策略下的随机游走收益累积比较

- 描述:模拟100000步中,两个套利策略收益走势图,显示策略1与策略2收益轨迹高度重合。

- 数据趋势:尽管策略II套利事件更稀疏且单次收益更大,但总收益曲线与高频小额策略I在长时间尺度上趋于一致。

- 文本关联:验证理论推论,即手续费选择对AMM的长期收益影响小。

- 局限性:图表中未展示误差范围,长时间波动及非侧向运动情形需另行考量。

图3:数值仿真示例:币池代币数量及价格演变与手续费累积

- 描述:三面板图,显示模拟100步内:

- 左图中代币A与B的数量波动,反映交换动态。

- 中图中AMM价格(调整后乘1.02以便视觉分辨)与CEX价格紧密跟踪,存在有限套利滑动。

- 右图展示累计手续费线性增长,确认套利产生的稳定收入。

- 数据解析:仿真真实还原套利过程与AMM价格调节机制。

- 文本内涵:实证支持定理与理论随机游走模型之间的关联。

图4:手续费设定对平均收益的影响

- 描述:1000步仿真平均手续费随静态手续费率变化趋势。

- 趋势解读:手续费率低于市场波动率阶段,平均手续费敏感提升;超过波动率后,曲线趋于平坦,收益饱和。

- 文本含义:指导AMM应将手续费适当设定在(或略高于)市场波动率水平,既保证收入,又避免手续费过低浪费收益潜力。

---

四、估值分析

本文不涉及典型的企业估值方法,而是聚焦于AMM的收益模型构建与手续费最优选择,从收益最大化角度“估值”AMM池对手续费参数的敏感度和贡献。手续费选择类似于定价策略,直接影响AMM的价值留存。以下模型和推导体现了“收益函数最大化”的内涵。

- 主要依据为:

- 套利收益与手续费平方相关。

- 套利阈值线性依赖手续费。

- 随机游走模型及数值模拟进一步评估不同手续费策略的长周期收益,得出手续费选择的稳健性与策略等价。

手续费调优过程实质上是一个收益最大化、风险对冲的动态平衡,且手续费不能过低以避免漏洞,也非越高越好以免抑制套利频率。

---

五、风险因素评估

报告虽未显著强调风险章节,但潜在风险隐含在模型设定与实际应用场景中:

- 套利模型假设的理想化:假定无价格冲击的无限流动CEX,忽略链上交易延迟、滑点及网络拥堵风险,可能导致实际套利收益偏离模型。

- 闪电贷无额外费用假设:现实中闪电贷费用或限制可能高于零,此处模型设为零简化,导致收益估计偏乐观。

- 市场动态与价格趋势:模型重点在“侧向运动”,即无明显涨跌趋势市场,价格波动幅度小。面对趋势行情时,手续费收益模型或需调整。

- 手续费调整影响未知的生态层面风险:高手续费可能影响市场参与者行为和流动性,进而反馈至价格机制。

报告计划后续研究考虑非对称手续费与趋势行情,预示了对当前模型适用范围的敏锐认知。[page::11]

---

六、批判性视角与细微差别

- 模型将交易全部假设为套利行为,这是简化但较强的假设,现实中AMM交易包含无信息交易、长期持仓等多种类型,模型收益估计受限。

- 手续费与价格差阈值的线性关系和收益平方关系以小手续费及微小价差为前提,可能在市场异常波动或极端情况下失效。

- 随机游走模型关注的是理想的无趋势市场,缺乏对大趋势、跳跃或非连续价格动态的讨论,后续研究需补充。

- 模拟假设CEX流动无限且无滑点,这在实际交易中难以成立,需考虑流动性限制对套利及收益的影响。

- 套利收益最大化中未充分探讨智能合约风险、交易成本波动、前置攻击等DeFi特有风险。

- 手续费动态选择的“阴谋论”性质解释虽然有力,但关于优化的“后续研究”尚未展开,现阶段结论更多是定性且需更多实证。[page::6,8,11]

---

七、结论性综合

本报告构建了AMM手续费动态选择的理论框架,核心聚焦于套利驱动的交易环境下如何最大化AMM收入并最小化“信息订单流”导致的损失。通过对恒定乘积池的建模,揭示了套利阈值与手续费呈线性关系,收益与手续费平方关系。最优手续费为价差一半,能使AMM保有约2/3套利收益。引入随机游走模型,将价格偏差的演化视作随机过程,结合奖励机制,发现无趋势市场中手续费选择对长期收益影响有限,手续费策略之间互为等价。数值仿真进一步验证理论推导,确认手续费应不低于市场波动率,否则收益显著下降。

图表深刻见解:

- 图1说明套利奖励设计不同但收益等价,支持理论随机游走模型。

- 图2数值模拟策略收益高度重合,实证理论假设。

- 图3生动展现AMM价格与CEX价格联动及手续费累积过程,说明套利使价格趋同。

- 图4强调手续费的实际选择应结合市场波动率,指导AMM运营实际手续费制定。

总体来看,报告在理论推导、数学建模与数值仿真实证之间链条紧密,理论与实操兼顾,为AMM的手续费设计提供了深刻、系统的框架与重要启示。后续对非对称手续费、趋势行情及风险因素的研究将更完整丰富该理论体系。[page::0~11]

---

参考文献

详见报告末尾,包含Uniswap白皮书、AMM相关理论模型及近年来重要学术论文,有助深入理解DeFi套利机制与AMM设计。