行业轮动月报:基于 SVD 的沪深 300 增强

创建于 更新于

摘要

本报告采用基于二次估值曲线的行业估值偏离度因子,通过剔除龙头与壳公司,构建行业估值结构指标。该因子自2009年以来在申万一级行业中展现了显著多空对冲超额收益。基于SVD因子,开发出沪深300增强策略,回测期内年化超额收益达3.3%,夏普比率高达1.04,月度胜率超63%。最新持仓涵盖美容护理、轻工制造等优势行业,显示因子具备实际应用价值 [page::0][page::3][page::4][page::5][page::6]。

速读内容

- 行业估值偏离度因子构建方法清晰,采用行业内市值与净利润的二次多项式拟合,剔除行业内市值最大(10%龙头)和最小(10%壳)公司,通过计算剩余公司的平均市值相对理想市值的溢价水平来衡量行业内估值结构偏离度。该因子低值意味着行业龙头与壳公司的溢价较高,预示行业将表现强势行情 [page::3]。

- 因子长期绩效稳健,2009年1月至2022年4月期间,5分组多空对冲得到年化超额收益为11.65%,夏普比率1.06,月度胜率达61.88%,最大回撤18.91%。多头对冲全市场行业等权组合的年化收益也达6.29%,表明因子具有较强选行业能力。

- 2022年4月因子多头组合表现不佳,收益率为-11.05%,空头组合为-7.86%,多空对冲仍为负收益-3.19%,反映短期波动性[page::4]。

- 最新持仓聚焦于美容护理、轻工制造、商贸零售、煤炭及环保行业,显示当前行业估值偏离度因子驱动下的行业轮动方向 [page::5]。

- 基于SVD因子,构建沪深300增强策略:每月剔除因子值最高的五个行业股票权重,增强因子值最低五个行业权重,构成新组合。回测期2012年至2022年,增强策略年化收益率10.9%,信息比率0.47,月度胜率58.9%,均优于沪深300基准。

- 增强策略超额收益显著,年化3.3%,夏普比率1.04,最大回撤6.5%,月胜率63.3%,稳健提升投资组合表现。除2015年和2020年,其他年份均实现正超额收益,显示策略持续有效性[page::5][page::6]。

- 风险提示包括未来市场变化风险、单因子模型波动风险及数据测算误差风险,提示投资者需结合风险管理措施使用该策略[page::6]。

深度阅读

金工定期报告 20220501—基于SVD的沪深300增强及行业估值偏离度因子详尽分析

---

一、元数据与概览

报告标题:《行业轮动月报:基于SVD的沪深300增强》

作者及发布机构:高子剑(证券分析师)、林依源(研究助理),东吴证券研究所

发布日期:2022年5月1日

主题:本报告聚焦于沪深300指数的增强策略及申万一级行业中的“行业估值偏离度因子”构建与应用,旨在通过SVD(奇异值分解)技术提取行业估值结构特征,辅助行业轮动及股票组合构建,提升指数增强策略的超额收益表现。

报告核心论点包含:

- 创新行业估值偏离度因子的提出与应用,捕捉行业内龙头溢价现象,体现行业估值结构非线性特征;

- 因子多空对冲策略长期表现稳健,超额收益显著,且有明确的多空构建逻辑;

- 基于SVD的沪深300增强策略年度回测内取得优于沪深300指数的收益和信息比率,且回撤控制相对更好。

综合表现指标显示,该因子及增强策略具有较强的实际应用价值和策略执行可靠性。[page::0,3,4,5]

---

二、逐节深度解读

1. 行业估值偏离度因子简介

本章节核心在提出“行业估值偏离度”(Sector Valuation Deviation, SVD)这一创新因子。

- 逻辑基础:

- 传统行业估值通常使用市值与净利润的线性关系进行拟合,但受行业龙头公司及壳公司(市值或营业收入排名前后10%的极端样本)溢价现象影响,线性模型失准。

- 因此引入二次项,采用二次曲线拟合行业估值结构,凸显其“凸度”,即估值在龙头和壳两端的溢价。

- 行业估值偏离度定义为剔除龙头和壳公司后的平均净利润对应的“理想市值”与其真实平均市值的比值。比值越小,体现龙头和壳公司溢价越高。

- 推论与应用:

- “牵引效应”:龙头公司的估值溢价反映对行业其他公司的估值带动影响,溢价水平高说明行业关注度和投资热情较高。

- 估值偏离度作为因子应用于行业轮动策略:每月根据偏离度因子排序,分五组构造多空组合,多头持有低偏离度行业(溢价高),空头持有高偏离度行业。

- 关键数据指标(2009/01-2019/05)分析:

- 多空对冲年化超额收益为16.02%,信息比率高达1.65,最大回撤仅10.7%,月胜率达68.80%。

- 多头年化超额收益为6.60%,空头为8.90%,分别对应信息比率1.11和1.38,表明多头和空头组合均表现优异且风险调整后收益稳健。

该方法创新性在于通过二次拟合更准确捕捉行业中极端公司的估值溢价,解决传统线性模型的偏误,进而构建具备显著超额收益能力的轮动策略。[page::3]

2. 因子组合绩效回顾

- 时间尺度延伸(2009/01-2022/04):

- 多空组合年化超额收益11.65%,年化波动11.04%,夏普比率1.06,最大回撤18.91%,月度胜率61.88%

- 多头对冲市场等权组合年化收益6.29%,波动率6.84%,夏普比率0.92,最大回撤8.90%,月胜率58.13%

- 2022年4月表现逆势下跌:

- 多头组合收益率为-11.05%,空头组合-7.86%,全行业组合-8.75%,多头超额收益-2.30%,多空对冲收益-3.19%。

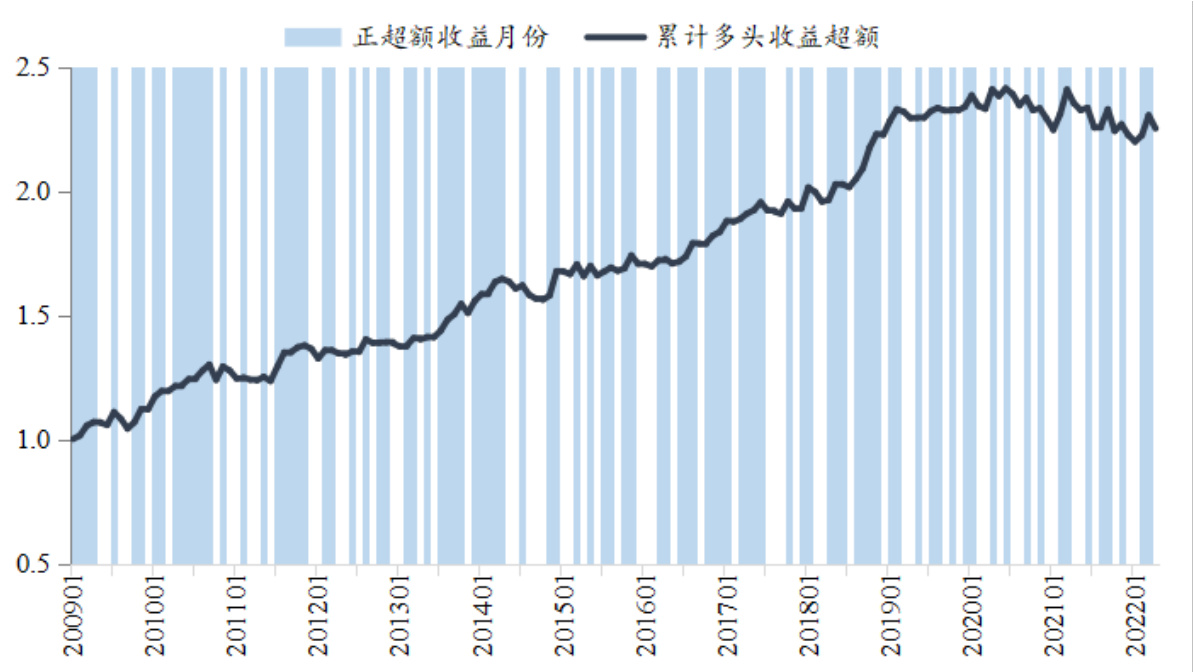

- 反映出该因子在短期可能存在波动,但长期表现依然稳健(见图1累计多头超额收益曲线,长期上升趋势明显,累计收益超过2.3倍)。

- 策略构建细节:

- 选取偏离度最低的6个行业构建多头组合,与最大偏离度行业空头组合多空对冲。

- 通过等权重配置实现行业间风险分散

这表明该估值偏离度因子具备较好的长期alpha挖掘能力,但短期受宏观市场及行业特定风险影响波动明显。[page::4]

3. 行业组合最新持仓

报告列示2022年以来每月行业持仓明细,突出了策略灵活应对市场环境的能力:

- 2022年5月持仓:“美容护理、轻工制造、商贸零售、煤炭、环保”五大行业被调入多头组合,剔除综合行业。

- 变化趋势:从传媒、煤炭、电力设备等行业转向更为多样化的行业组合,体现策略对于市场行情及时调整。

此处可见策略选股因子动态调整机制,在行业景气度与估值变化中寻求超额收益机会。[page::5]

4. SVD在沪深300的增强方案

- 策略设计核心:

- 每月依据申万31个行业SVD因子对行业进行排序,选取因子值最低的5个行业作为“增强行业”,因子值最高的5个行业为剔除行业,中间21个行业维持不变。

- 将沪深300指数中属于剔除行业的股票权重剔除,并等比例重新分配给增强行业中股票,实现行业估值结构优化的增强策略。

- 每月调仓确保因子权重即时反映行业估值变化。

- 绩效表现(2012/01-2022/02):

- 增强策略年化收益10.9%,波动率23.2%,信息比率0.47,最大回撤46.1%,月胜率58.9%

- 对比沪深300年化收益7.3%,波动23.1%,信息比率0.32,最大回撤47.1%,月胜率56.3%

- 超额收益年化3.3%,波动3.2%,信息比率1.04,最大回撤6.5%,月胜率63.3%。

- 年度表现亮点:

- 除2015年和2020年,其他年份增强策略均获得正超额收益,证明策略持续有效。

该方案充分利用了行业估值偏离度因子挑选行业,实现了沪深300指数成分股的结构优化,提升了风险调整后收益水平。[page::5,6]

5. 风险提示

报告明确列出三项主要风险:

- 未来市场变化风险:依赖历史数据,未来可能发生市场结构重大变化导致模型失效。

- 单因子模型风险:单一因子未必能持续稳定盈利,建议结合资金管理和风险控制。

- 数据测算误差风险:模型和数据可能存在误差,不构成具体投资建议。

风险提示展示了报告的谨慎态度,有助于投资者理解策略局限,合理配置风险管理措施。[page::6]

---

三、图表深度解读

图1:累计多头超额收益(2009/01-2022/04)

- 内容描述:

该图表以折线方式展示了2009年至2022年4月期间基于行业估值偏离度因子构造的多头行业组合与空头组合多空对冲策略的累计超额收益,背景蓝色竖条表示正超额收益月份。

- 数据与趋势解读:

- 累计多头收益持续稳步增长,说明多头持仓行业整体跑赢市场基准。

- 月份高频正超额收益(蓝色条)占据较大比例,验证出色的月度胜率。

- 截止2022年4月累计收益接近2.3倍,长期表现强劲。

- 与文本联系:

该图直观展示表格数据中因子盈利的累积效应,强化该因子在申万行业中长期稳健表现的论断。

- 潜在局限性:

该策略虽长期收益稳定,但在特定年份和月度仍有波动,需要配合风险控制机制。

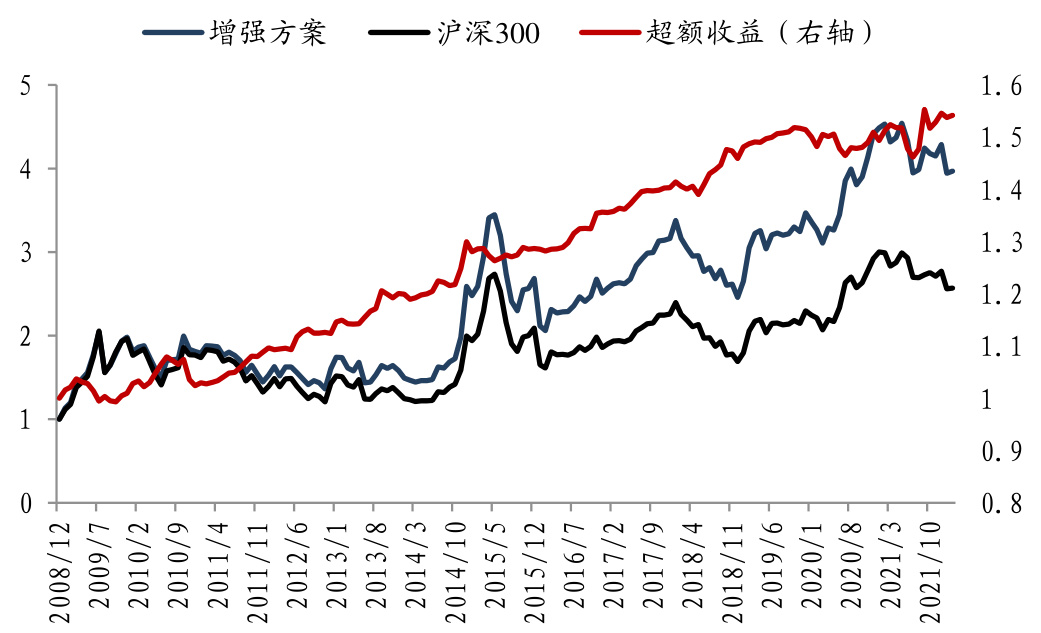

图2:沪深300增强策略净值走势(2012/01-2022/02)

- 内容描述:

图示沪深300增强组合净值与沪深300基准净值对比及超额收益走势。

- 数据与趋势解读:

- 增强策略净值曲线长期高于沪深300,表现出持久的超额收益能力。

- 超额收益曲线稳步累计,表明策略的持续α贡献。

- 期间并非单调上升,存在回撤,符合股市波动规律。

- 与文本联系:

支撑了增强策略在波动率相当的情况下实现更高收益和更好信息比率的结论。

- 限制与洞察:

虽然增强策略最大回撤较大(46.1%),但略优于基准(47.1%)。波动依然较大,适合风险承受能力较强的投资者。

---

四、估值分析

本报告侧重因子构建和增强策略表现,并无详细现金流折现(DCF)或市盈率倍数法估值模型,但采用数据驱动的轮动和择时方法实现超额收益。

- 行业估值偏离度模型采用二次拟合技术精准得出行业估值结构,规避传统线性方法误差。

- 加强对极端样本(龙头及壳公司)的研究整合,有效反映行业内估值溢价的非线性关系,从而提升因子预测能力。

- 增强策略在沪深300范畴内通过行业权重重配置实现估值优化,获得稳健的超额收益。

报告体现了因子投资与行业配置方法的量化创新,但未采用传统估值模型进行个股内在价值评估。

---

五、风险因素评估

详见章节5,报告明确列出了三大风险:

- 未来市场变化风险:历史数据的统计性能不等同于未来表现,如市场结构变迁,可能降低模型适用性。

- 单因子模型风险:依赖单一因子无保障一定稳定获利,有必要结合资金管理与风险控制。

- 数据测算误差风险:模型计算及数据质量可能引入误差,模型结果应谨慎解读。

报告对风险描述全面,符合量化策略报告风险揭示的行业规范,提示投资者应适当控制仓位及多元化应用策略。

---

六、批判性视角与细微差别

- 因子优越性是否稳定?报告中4月因子组合表现不佳,出现多头负收益,提示该因子在不同宏观环境下表现波动,适宜结合其他因子与风控策略应用。

- 因子极端值处理虽然剔除龙头和壳公司,减少极端估值误差,但行业估值偏离度因子仍是单因子,可能忽略行业景气度、政策风险等多维影响因素。

- 增强策略波动和回撤明显,虽然超额收益较好,但年度波动率超23%,最大回撤接近47%。这对风险承受能力较低的投资者可能带来挑战,需配合资金管理。

- 估值模型的可解释性虽引入了二次拟合改进估值结构,但尚未充分讨论模型参数稳定性或因子偏差可能带来的估计误差。缺少多因素比较,可能存在过拟合风险。

- 时间窗口因子表现数据覆盖较长,但不同经济周期效果差异明显,需注意策略适应性迭代。

---

七、结论性综合

本报告对基于行业估值偏离度的因子构建及沪深300指数增强策略进行了详尽阐述,主要创新和关键发现包括:

- 行业估值偏离度因子通过二次估值曲线精准反映龙头及壳公司溢价效应,构建了有效的行业轮动模型,因子多空对冲在2009-2022年间的年化超额收益达11.65%,夏普比率1.06,长期稳健。

- 行业估值偏离度因子短期表现存在波动,尤其2022年4月多头组合遭遇较大亏损,显示因子在极端市场条件下敏感性,需结合风险控制。

- 基于该因子的沪深300增强策略,利用行业权重优化机制,实现了年化3.3%的超额收益,信息比率从基准0.32提升至1.04,最大回撤较沪深300略有控制,具备较强的实践应用价值。

- 图1显示了行业估值偏离度因子构建的多头组合长期累计超额收益持续增长,图2则直观反映了沪深300增强策略净值持续领先基准,佐证策略的实证有效性。

- 风险方面,报告正视市场结构变化、单因子策略及数据误差风险,提示投资者结合资金管理与风险控制手段。

总体而言,本报告基于坚实的因子构建逻辑和丰富的历史回测数据,提出了一套系统的行业估值偏离度因子轮动策略和沪深300增强方案,帮助投资者提升风险调整后收益,具有较高的理论创新和实际参考价值。[page::0-6]

---

参考图表

-