技术因子的再挖掘之A1pha101一多因子模型研究系列之十四

创建于 更新于

摘要

本报告基于WorldQuant发布的101个技术面因子,对其在A股市场的单因子表现进行了系统回测与统计分析。发现大部分因子统计显著,但部分历史表现优异因子在2020年出现失效。针对出现中间值优于两端现象的因子,提出基于中位数的调整方法,有效提升了因子表现,并筛选出10个优质技术因子纳入因子库。因子间相关性较低,为未来多因子模型优化提供基础 [page::0][page::3][page::11][page::19]

速读内容

- 技术因子现状及分类概述 [page::0][page::3]

- A股多因子模型主流因子包括规模、估值、基本面和技术面因子。

- 技术面因子细分为动量、换手率、波动率等,近年因子收益率逐渐缩小,技术因子回撤显著,出现一定失效。

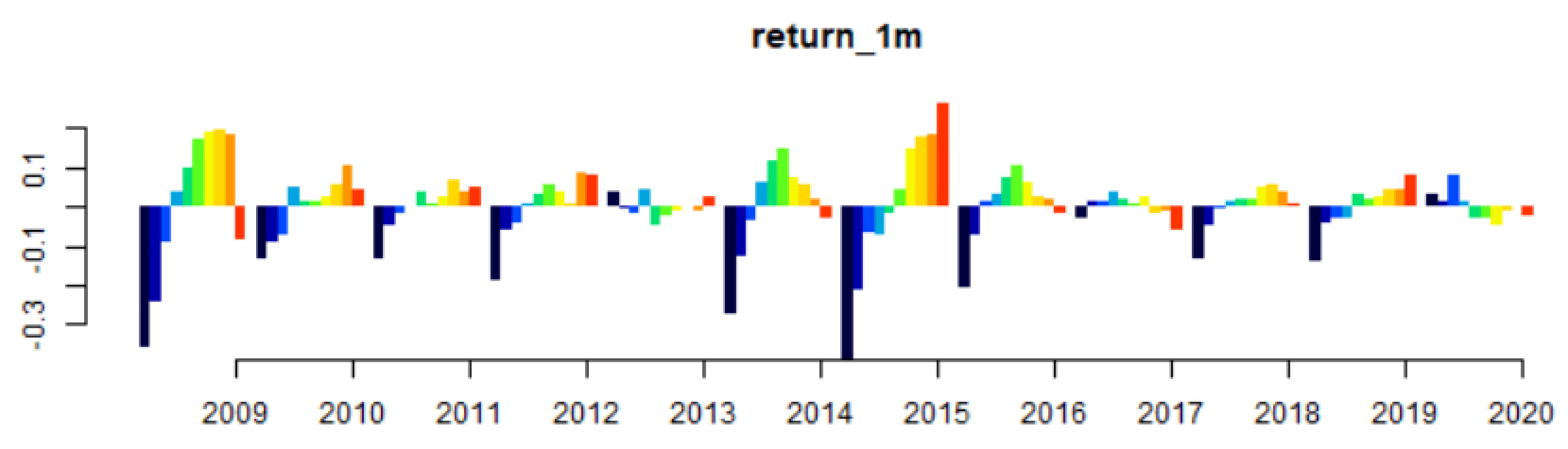

- 图1-3展示了一个月收益率、波动率和换手率因子历史分层回测结果,均表现出收益率波动和部分失效。

- 单因子测试流程与指标解析 [page::4][page::5]

- 使用横截面加权最小二乘回归消除异方差,权重为流通市值开方。

- 重点指标包括t值绝对值平均值、因子收益平均值、IC值及IRIC、因子收益与IC的方向性概率等。

- 分层回测将样本股票因子暴露分为十组,观察年化收益率、波动率与夏普比率,验证因子选股区分度。

- 原始Alpha101因子表现分析 [page::6-10]

- 大部分Alpha101因子统计学表现显著。重点分析表现较好的因子:

- Alpha040:监测近10日最高价波动率与成交量的量价背离,历年表现稳定且优异。

- Alpha088:复杂量价背离检测因子,2020年略有失效。

- Alpha042:衡量日内密集成交价与收盘价关系,尾盘异动探测因子,2020年后仍有效。

- Alpha069:捕捉特定价格与成交量关系,2019年后收益显著提升。

- 分层回测图(图4-11)详细展示各因子从2009年至2020年表现。

- 调整后Alpha101因子提升效果 [page::10-16]

- 识别出现中位数附近表现优于两端的因子,设计调整方案:

- 调整公式为:AdjustedAlphaXi = - (AlphaXi - Median(AlphaX))²,强调中间值,抑制极端量化。

- 该调整显著改善多因子表现,提升了因子的稳定性和回测效果。

- 优秀调整后因子如Adj-Alpha025、Adj-Alpha047、Adj-Alpha008、Adj-Alpha011等,表现优异,具体因子定义及回测图详见图14-21。

- 近期表现因子与候选备选因子介绍 [page::16-18]

- 2020年仍保持较好区分能力的因子:Alpha040、Alpha042、Alpha069。

- 另筛选出近期表现有所亮眼的备选因子Adj-Alpha019和Alpha077,分别关注股票中短期涨跌与历史涨幅关系,以及复杂价格波动关联。

- 相关因子回测图见图22-25。

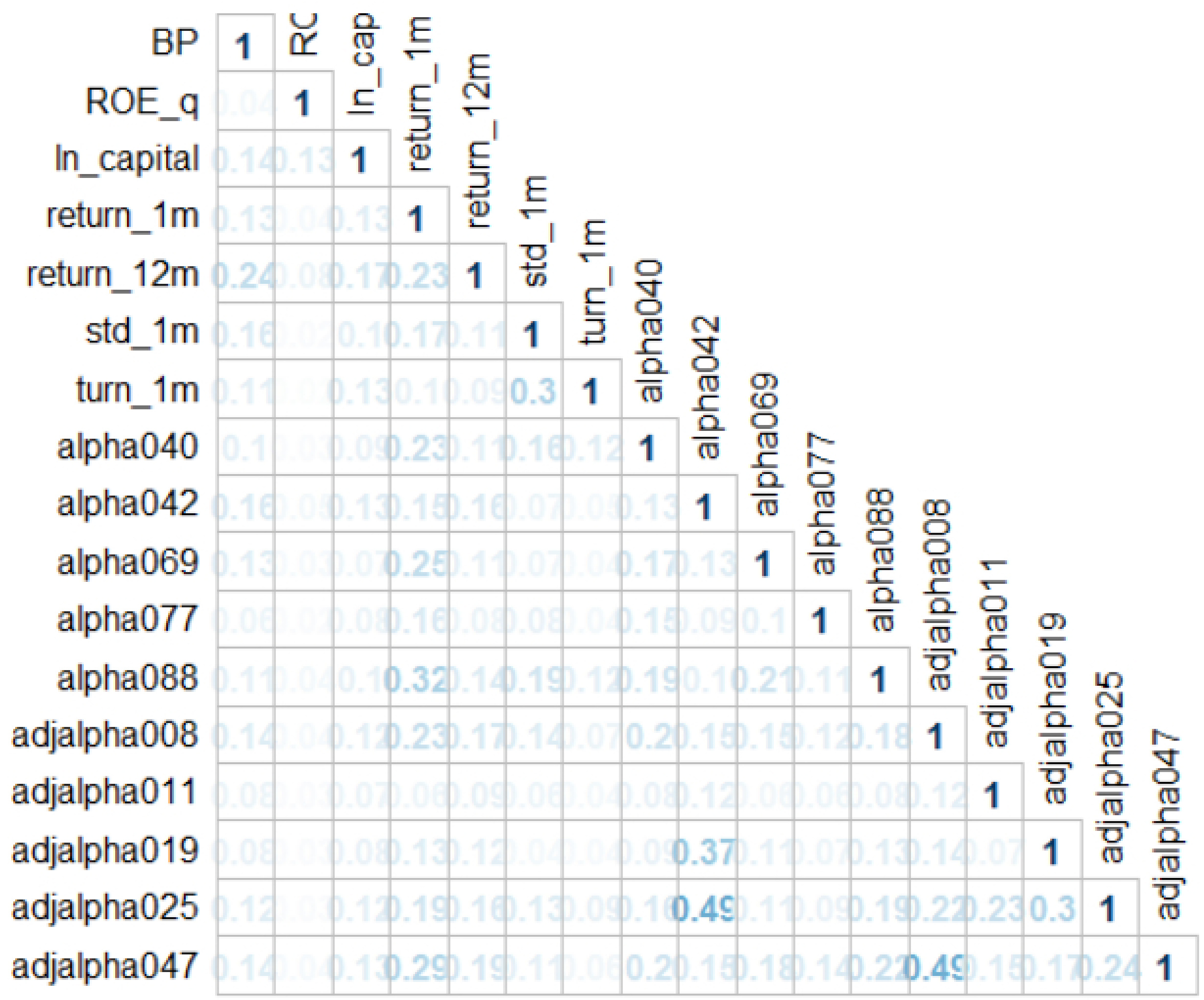

- 因子相关性结果与多因子模型前景 [page::18-19]

- 筛选的Alpha101因子与传统主流因子(如BP、ROE、规模等)以及相互间相关性总体较低。

- 低相关性为多因子模型引入Alpha101技术因子提供了良好基础,潜在提升因子组合的收益和稳健性。

深度阅读

报告分析:技术因子的再挖掘之Alpha101多因子模型研究系列之十四

---

一、元数据与概览

- 报告标题:《技术因子的再挖掘之Alpha101一多因子模型研究系列之十四》

- 作者与发布机构:分析师宋肠,研究助理郭琳姗,均隶属于潮海证券研究所,渤海证券股份有限公司

- 日期:2020年9月22日

- 研究主题:深入挖掘并回测WorldQuant发表的101个技术面因子(Alpha101),通过统计与分层回测检测这些因子的有效性,并筛选出表现较优的因子,融合进现有多因子体系以提升模型的市场收益。

- 核心观点摘要:报告指出,近年来技术面因子在A股表现整体走弱甚至失效。结合Alpha101因子进行调整和回测,发现多数Alpha101因子统计显著,但部分因子表现曲线呈现中间值优于两端的现象。通过中位数调整增强因子表现,最终筛选出10个优质技术因子,并通过相关性检测确认这些因子对传统主流因子补充明显。报告提醒模型有失效风险,强调市场环境变化带来的不确定性。[page::0,3,19]

---

二、逐节深度解读

1. 技术因子的再挖掘(第3页)

- 关键论点:技术因子包括动量、换手率、波动率等,但近几年因子收益普遍缩小,技术面因子回撤更显著,多数出现失效。报告重点分析WorldQuant2015年公布的Alpha101技术因子。

- 图表分析:

- 图1(一个月收益率因子历史分层回测,见图像)显示2009年以来收益率因子在不同年份表现分化,部分年份分层回测收益趋势明显,某些年份失效。

- 图2(一个月波动率因子历史分层回测)同样反映波动率因子时效性波动,回撤明显。

- 图3(一个月换手率因子历史分层回测)体现换手率因子不同年份表现波动,验证技术因子失效特征。

- 逻辑与假设:通过回测历史分层表现,确认技术面因子收益与稳定性趋势,准备下一步对Alpha101因子单因子回测检验。[page::3,4]

2. 单因子测试流程(第4-6页)

- 检验方法分为:

- 统计检验(信息比率IC、t值等指标)

- 分层回测(将股票按因子分层回测不同组别年化收益等)

- 统计回归框架:

对回归模型使用加权最小二乘法,权重为流通市值平方根,剔除行业与市值等因素影响(回归中行业用申万一级分类)。

- 主要输出指标包括:

t值平均绝对值、t值显著概率、因子收益均值和波动、因子IC均值和稳定度(标准差),信息比率IC(IRIC)等。[page::4,5]

- 因子筛选标准:

- t值绝对值平均值≥2或接近2

- 大的IRIC绝对值

- 因子收益率及IC大概率呈现单一方向

- 分层回测说明:

- 按因子值分为10组,剔除停牌和涨跌停等不能交易股票,剔除复牌当月股票

- 观测不同分层组收益单调性和分层差异,验证因子区分度及选股能力。[page::5,6]

3. 单因子测试结果(第6-18页)

3.1 原始Alpha101因子回测(第6-10页)

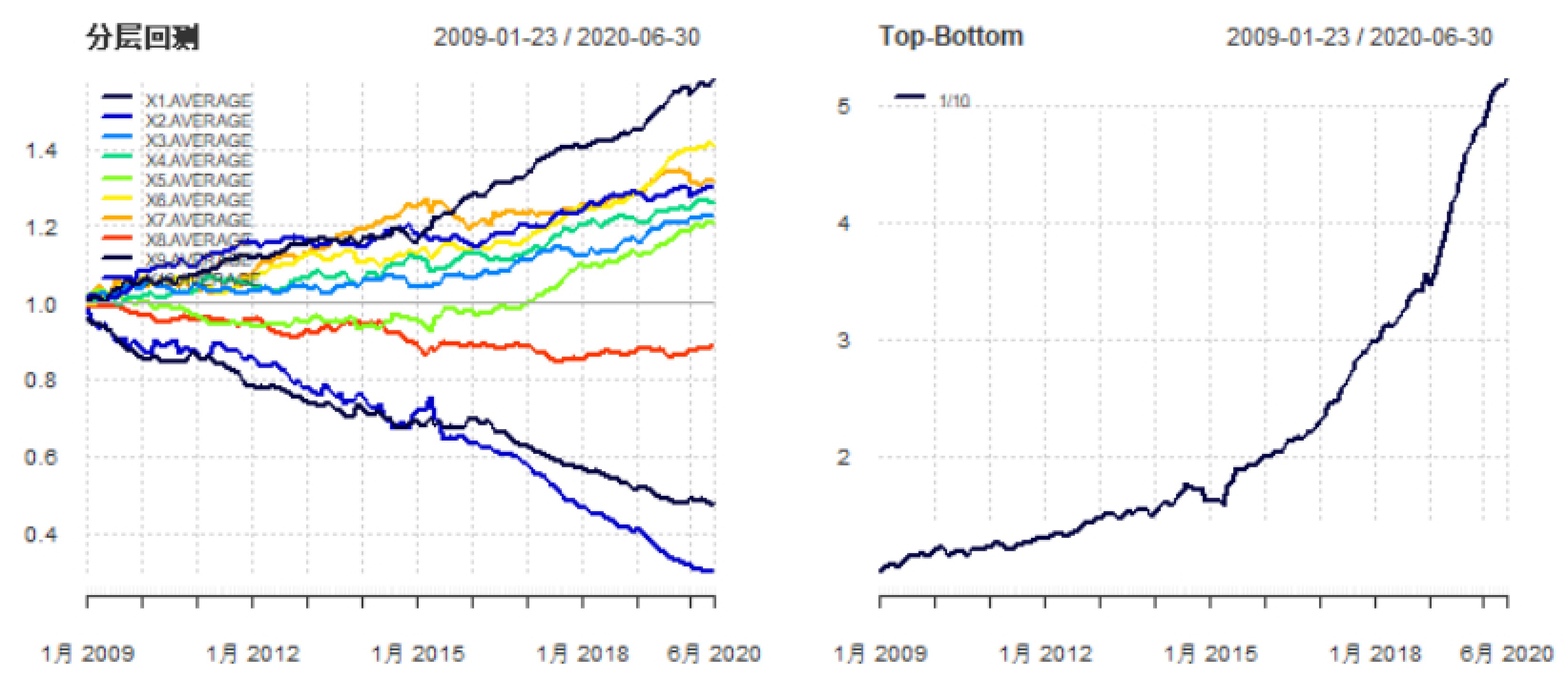

- 报告针对Alpha040、Alpha088、Alpha042、Alpha069等因子进行深入阐述。

- Alpha040:围绕10日最高价波动率和成交量相关性,检视量价背离。回测显示该因子表现稳健,历年分层回测Top-Bottom(最高与最低分层收益差)增长明显,具有较好收益率曲线。[图4-5][page::7]

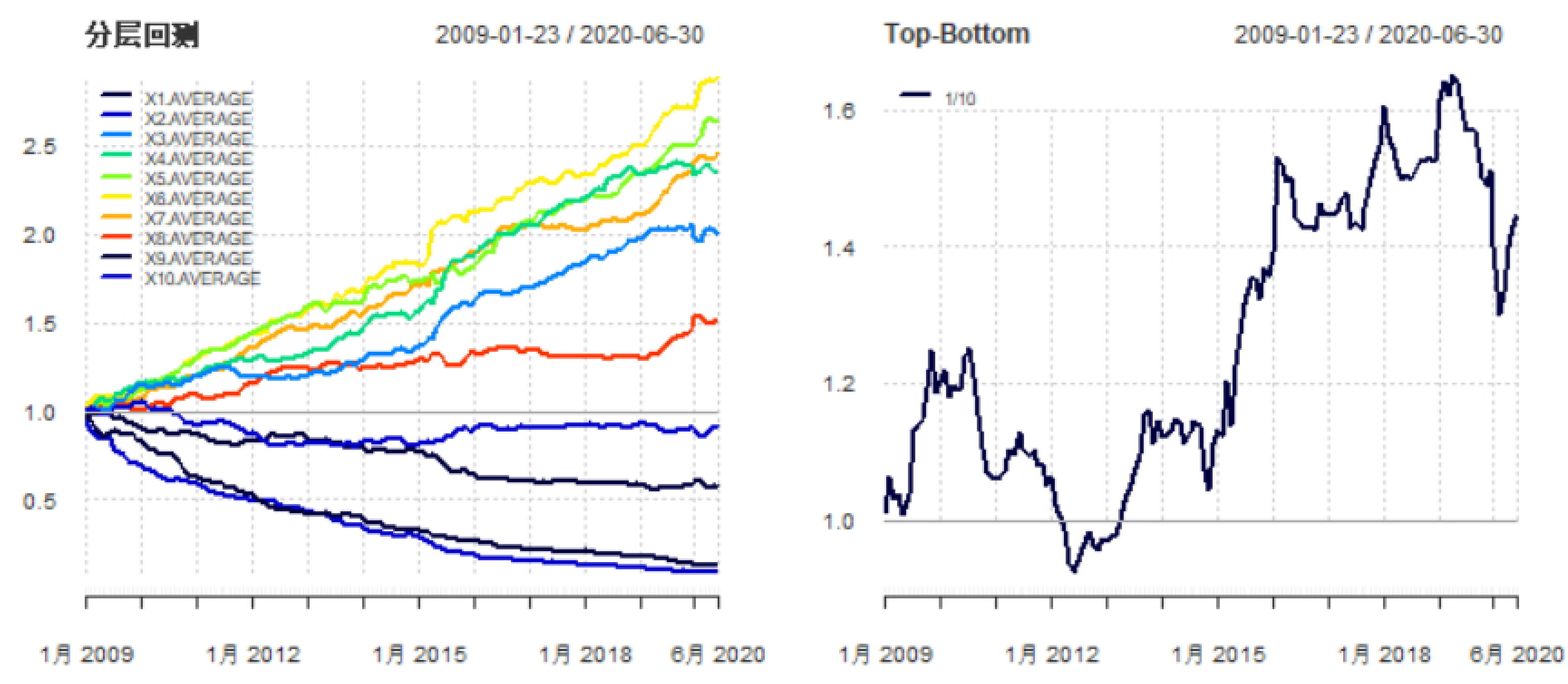

- Alpha088:定义复杂,结合多重截面计算,2020年表现略下降。分层回测见图6-7显示该因子自2009年至2020的表现及年度波动。[page::7-8]

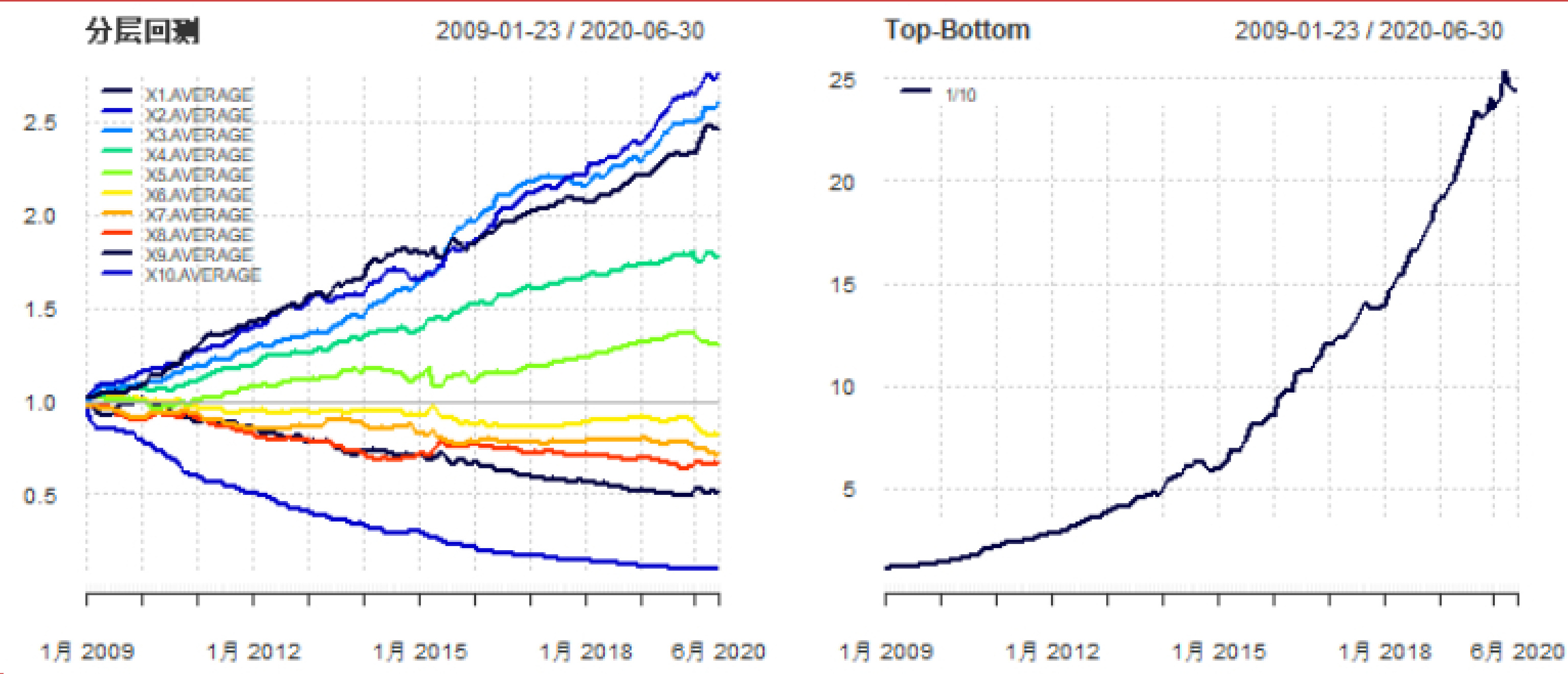

- Alpha042:关注成交量加权价与收盘价,测尾盘异动,表现持续稳定,2020年表现尤佳。[图8-9][page::9]

- Alpha069:结合均线与成交量,2019年后收益特别显著,展现良好趋势。[图10-11][page::9-10]

3.2 调整后Alpha101因子回测(第10-15页)

- 观察部分因子例如Alpha025存在中间值优于两端的奇异回测表现。

- 采用中位数调整方法(某股票因子值偏离横截面中位数越远调整值越低),改进分层效果,极端值抑制,中间值提升,显著提升多个因子表现。

调整公式:

$$

AdjustedAlphaXi = - (AlphaXi - Median(AlphaX))^2

$$

- 代表因子改进表现:

- Adj-Alpha025:整合涨跌幅、均成交量、成交价差,[图12-15]展示改进后的分层收益大幅提升,且走势更为平滑有序。[page::10-13]

- Adj-Alpha047、Adj-Alpha008、Adj-Alpha011:构造复杂,体现趋势缓变,尾盘行为等。[图16-21]均在改进后表现更佳。[page::13-16]

3.3 近期表现较好的Alpha101因子(第16-18页)

- 2020年部分历史表现优良因子明显失效,例如Alpha088。

- 但Alpha040、Alpha042、Alpha069仍表现稳健,另外加入Adj-Alpha019、Alpha077作为观察备选。

- Adj-Alpha019:描绘7日短期涨跌与过去250日涨跌幅关联,投资者可关注。[图22,23][page::16-17]

- Alpha077:公式复杂,估计为机器学习挖掘因子,分层回测显示虽有波动但仍有一定区分力。[图24-25][page::17-18]

3.4 Alpha101因子与传统因子相关性检验(第19页)

- 相关性矩阵(图26)显示Alpha101筛选因子与主流因子(如市值、ROE、BP、动量等)间相关性普遍较低。

- 低相关特点意味着新的Alpha101因子能作为有效补充,提升多因子模型的多样性和预测效能。[page::19]

---

三、图表深度解读

- 图1-3直观展现三个常见技术因子(收益率、波动率、换手率)2009-2020年间分层回测表现,反映因子有效性明显波动,2020年表现均趋紧,佐证了技术因子效用下降的论断。[page::3-4]

- 图4-25详尽展示多个alpha因子的长期和年度分层回测收益曲线。

- 以Alpha040(图4-5)为例,最高组与最低组累计收益增长分列明显,特别是2018-2020年区分度增强,收益Top-Bottom持续攀升。

- 通过年度分带图观察因子时间稳定性,部分因子如Alpha088年度波动较大,2020下降明显。

- 图26相关性热力图采用数字显示相关系数,均低于0.5,显示因子间弱相关甚至无关性,有助于因子组合提升模型鲁棒性和多样性。

- 各图均配有数据来源Wind和潮海证券研究所,数据权威。[page::3-19]

---

四、估值分析

报告核心不涉及传统公司估值模型(如DCF或市盈率),重点是技术面因子的构建及测试,因此不存在估值模型的输入输出分析,但在筛选因子时使用了信息比率IC、t值稳定性等统计性指标,体现因子选优的数学严谨性。[page::4-6]

---

五、风险因素评估

- 报告特别强调市场环境变化可能导致模型失效风险;

- 技术面因子因市场热度和结构变化易出现收益缩水或回撤;

- 对因子表现进行的回测及调整为降低此风险的尝试,但无法消除所有失效可能;

- 明确提示投资应用中需慎重,防范因模型单一因子失效带来的损失。[page::0,19]

---

六、批判性视角与细微差别

- 潜在偏见:报告作者对技术面因子的回撤与失效问题持清醒认识,避免盲目乐观,但对Alpha101因子的积极表现具有偏向,可能受WorldQuant论文影响,未对因子背后经济学解释作充分展开,主要依赖统计学装置。

- 数据截取敏感性:部分因子调整后表现提升明显,但该方法是否普遍适用未知,调整方法对极端行情的适应性和稳健度需进一步验证。

- 缺乏多因子融合实证:虽然提到计划将备选因子纳入多因子模型,但未提供实际组合回测,关联性检验虽说明独立性,但组合效应未知。

- 行业、市值剔除假设:统计模型剔除行业、市值对技术因子影响,假设较强,实际市场中变量相互作用复杂,需谨慎对待。

- 报告没有充分讨论Alpha因子在极端市场、黑天鹅事件中的表现风险。[page::0,4,19]

---

七、结论性综合

本报告系统梳理了WorldQuant官方技术面Alpha101因子在中国A股市场的表现,证明了多因子技术因子在长期应用中存在逐渐失效的趋势,尤其是在2020年表现明显受限。通过精准的统计回归及分层回测方法,报告筛选并提出了通过中位数调整后,10个表现较好的技术面因子。

深度图表展示显示如Alpha040、Alpha042、Alpha069等因子长时间具有显著的收益率分层效果,表明其良好的选股能力和市场区分度。调整方法有效修正了部分因子异常的中间表现优于两端的缺陷,提升了因子收益的稳定性与显著性。

关联性检验弱化了Alpha101因子与传统主流因子之间的相关性冲突,使其成为拓展多因子模型维度的优质因子来源。然而,报告也明确指出因技术因子未来面临的失效风险,强调该领域仍需持续研究和监测。

整体来看,本报告结合统计检验与回测,为市场参与者挖掘出一批具备稳健性且能与传统因子形成互补效应的技术因子,推动多因子选股模型的优化升级。后续报告拟聚焦于将筛选出的因子融入多因子组合,量化提升投资回报。

---

主要图表展示

图1:一个月收益率因子历史分层回测,反映因子收益多年份波动趋势。

图4:Alpha040分层回测结果,Top组与Bottom组收益显著分化。

图12:Alpha025因子回测呈现中间值优于两端,调整动力的依据。

图14:Adj-Alpha025调整后分层回测结果,显著改善收益区分度。

图26:因子相关性矩阵,展现Alpha101与主流因子低相关性。

---

综上,报告全面且专业地站在统计与实证视角对Alpha101技术因子进行了剖析和筛选,呈现出高质量的技术因子挖掘与优化方法,为多因子模型体系提升提供了可操作的思路和因子组合基础。[page::0-19]