Uniqueness and Existence of Linear Equilibrium with a Constrained Trader

创建于 更新于

摘要

本文研究了一类离散时间金融市场中的受约束交易者线性均衡结构,证明该均衡结构唯一由两个状态变量决定,且存在符合该结构的线性均衡。该结果支持连续时间模型对应均衡的唯一极限性质,并为以往经验及数值研究提供理论基础[page::0][page::1][page::3][page::5][page::10]。

速读内容

线性均衡结构的唯一性 [page::1][page::2]

- 在所有线性均衡中,均衡依赖于两个唯一状态变量:市场做市商对交易者剩余需求的期望$qn$与超过该期望的剩余交易需求。

- 该结构限制了价格动态和策略的可能形式,确保连续时间模型中的均衡是离散时间线性均衡的唯一极限。

- 证明通过背向归纳给出了价格增量、剩余需求和交易策略的递推公式。

离散时间模型的均衡存在性证明 [page::3][page::4][page::5][page::9][page::10]

- 通过构造创新过程及高斯联合分布特性,建立递归关系和边界条件,转化为二维边值问题。

- 利用缩放性质将原问题降维,采用射击法证明存在满足初始和终端条件的解。

- 证明过程涉及定义多个辅助变量$\xin, rn, In, Jn$及其递推关系,确保二阶最优条件成立。

- 该结果填补了此前双交易者复杂模型中未能证明均衡存在的空白。

模型设定及经济含义 [page::0][page::1][page::2]

- 市场分别包含一个受约束交易者、噪声交易者及竞争性无风险中性做市商。

- 受约束交易者面临随机的终端交易目标,且对资产基本价值具有部分信息。

- 做市商以观察到的总订单流为信息设置价格,确保价格为条件期望。

- 交易者的最优策略通过使得期望利润最大化(等效为最小化成本)问题定义。

连续时间与离散时间模型联系 [page::3]

- 连续时间模型中的线性均衡结构为该离散时间结构的自然连续极限。

- 该关系提供了对连续时间模型结构合理性的理论支持,强化了其预测的稳健性。

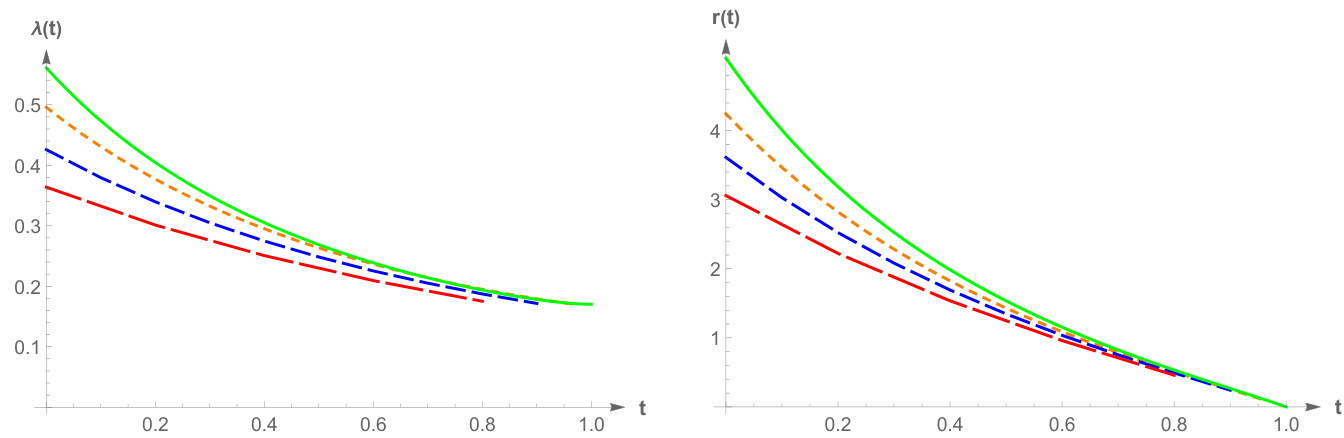

图示支持——参数$\lambdan$与$r_n$的收敛性质 [page::3]

- 数值结果显示,随着交易频次增多($N=5,10,30$),离散时间参数序列逐渐逼近连续时间函数曲线。

- 参数$\lambda(t)$和$r(t)$均呈递减趋势,反映价格冲击系数和剩余需求调整率随时间变化。

深度阅读

详尽分析报告:Uniqueness and Existence of Linear Equilibrium with a Constrained Trader

---

1. 元数据与概览(引言与报告概览)

- 标题:Uniqueness and Existence of Linear Equilibrium with a Constrained Trader

- 作者:Heeyoung Kwon 和 Jin Hyuk Choi

- 发布日期:2025年8月15日

- 研究领域:金融市场微观结构,尤其是针对受限交易者的动态市场均衡分析。

- 关键词:受限交易、Kyle模型、市场微结构、结构唯一性

- JEL编码:G14(信息和市场效率)、C62(贝叶斯方法)、D82(信息、知识和不确定性下的市场机制)

---

报告核心论点与目标

本文围绕Kyle模型的离散时间版本展开研究,重点关注包含单一受限交易者、竞争市场做市商和噪声交易者的市场模型。报告的核心贡献是:

- 证明在所有线性均衡的类中,均衡结构仅依赖于两个状态变量(市场做市商对剩余需求的期望和残余需求),从而实现结构的唯一性;

- 通过繁重的技术构造证明该类线性均衡存在,补全了此前文献中在复杂情况(多策略交易者)下难以解决的均衡存在性问题。

作者的主要信息是:模型内核通过这两个状态变量精确刻画,且证明了该类均衡的存在性,进而为此前连续时间模型及实证观察提供坚实的理论基础和归纳支持。

---

2. 逐节深度解读

2.1 摘要与引言(第0页)

- 报告从分析具有受限单一交易者的离散时间Kyle模型开始。

- 介绍了背景:Kyle模型是市场微结构领域的基石,特别是Back(1992)对连续时间的拓展。

- 明确指出原始模型无法捕捉到的实证特征(如时间变化的价格冲击及U型日内交易模式)可以通过引入随机终端交易目标的受限交易者得以解释。

- 本文专注于该受限交易者模型的离散时间版本,目的在于剥离多交易者间的复杂互动,聚焦交易约束的战略效应及价格形成机制。

- 这也对应Choi等人(2023)研究的连续时间版本,报告试图建立二者的理论联系。[page::0]

2.2 模型设定(第1页)

- 市场包含三个角色:受限交易者、噪声交易者、竞争性市场做市商。

- 受限交易者拥有随机的终端目标 \(\tilde{a} \sim \mathcal{N}(0, \sigmaa^2)\),且能观察该变量,但不能直接观察资产基本价值 \(\tilde{v} \sim \mathcal{N}(0, \sigmav^2)\)。

- \(\tilde{a}\) 和 \(\tilde{v}\) 有相关性 \(\rho \in (0,1]\),使交易者间接获得资产价值信息。

- 噪声交易者的订单流是独立且均值为0的正态变量增量,服从离散布朗运动。

- 市场价格由做市商根据累计订单流形成,且做市商是风险中性的,价格为条件期望 \(\mathbb{E}[\tilde{v}|\mathcal{F}n^M]\)。

- 受限交易者必须在最后时点 \(N\) 完成其目标持仓,问题可归纳为最小化与价格变动相关的成本函数。

- 交易策略和价格规则在定义的线性均衡类别下被研究,即价格变动线性依赖于订单流及历史信息的线性函数。[page::1]

2.3 线性均衡的结构唯一性(第2页)

- 论文的第一个核心定理(Theorem 3.1)证明:在所有线性均衡中,均衡策略和价格必须仅依赖两大状态变量:

1. \(qn := \mathbb{E}[\tilde{a} - \thetan | \mathcal{F}n^M]\),即市场做市商对受限交易者剩余需求的预期;

2. \( \tilde{a} - \thetan - qn \),即实际剩余需求与预期的差额,受限交易者需要执行的“超出”部分。

- 该结果明确排除了存在其他不同价格动态和策略的线性均衡结构可能性,显著强化了均衡的理论约束。

- 这一离散时间结果与Choi等(2023)在连续时间中提出的形式一致,表明连续时间模型可作为极限和唯一解对应关系的合理解释。

- 几个重要的均衡参数(如价格冲击系数 \(\lambdan\),状态变量动态参数 \(rn, \alphan, \betan\))均在此结构中有明确常数定义,并通过递推形式表达价格及策略演化。

- 该部分提供了模型动态的数学表达式,且附详细证明(见附录)。[page::2]

2.4 连续时间模型与离散时间模型的联系(第3页)

- 将离散时间模型的独特线性结构与Choi等(2023)连续时间模型比较,发现其动态微分形式和参数函数 \(\lambda(t), r(t), \alpha(t), \beta(t)\) 能视为离散参数的极限版。

- 数值图表(图3.1)展示不同交易周期数 \(N=5,10,30\) 下的离散参数 \(\{\lambdan, rn\}\) 逐渐向连续函数 \(\lambda(t), r(t)\) 收敛。

- 这证实了理论上的唯一均衡结构与实证数值结果之间的吻合,有力支持连续时间模型的稳健性。

- 该图数据参数具体列明,便于定量理解模型行为。

图3.1描述了参数 \(\lambda(t)\) 和 \(r(t)\)(绿线,连续时间)及不同离散时间\(N=5,10,30\) 下对应参数(红、蓝、橙虚线)之间的比较,显示离散模型向连续时间模型收敛的趋势。[page::3]

2.5 线性均衡的存在性证明(第3页至第5页)

- 报告着重构造了均衡存在性的递归系统,涉及状态协方差 \(\Sigman^{(1)}\) 和状态-价值协方差 \(\Sigman^{(2)}\) 的动态演化。

- 利用关键的创新过程 \(zn\) 及其独立正态性质,明确给出价格增量、剩余需求增量和交易策略的关系。

- 通过对系数 \(\beta

- 采用精妙的变量替换 \(\xin = \frac{\betan}{1-\betan}\) 进一步简化了递归方程。

- 本质上,将证明存在性归结为求解以终端边界条件(即交易完全达到目标)为约束的两个状态变量的边界值问题。

- 结合第二阶条件确保最优化,递推计算满足联合连续性和规模不变性。

- 使用射击法与连续性论证,成功证明存在满足初始终端边界条件的解,进而存在满足均衡条件的常数序列和线性均衡策略。

- 该证明在附录中细致展开,是技术难点和创新点所在,解决了此前多策略者模型中难以证明均衡存在的瓶颈。[page::3,4,5]

2.6 结论(第5页)

- 总结了独特且经济含义明确的线性均衡结构仅依赖两个状态变量这一重要结果。

- 证明存在性填补了此前有关复杂多交易者模型中的空白,为相关实证与数值分析提供坚实数学支撑。

- 强调通过策略性简化可以对复杂的市场机制实现形式化的均衡分析。

- 展望未来可扩展至多参与者和更复杂市场摩擦环境的分析,为后续学术研究奠定基础。

---

3. 图表深度解读

图3.1分析(第3页)

- 描述:图3.1分别绘制了连续时间情况下 \(\lambda(t)\)(价格冲击参数)和 \(r(t)\)(市场对剩余需求估计参数)的函数曲线(绿色实线),并与不同离散时间点(\(N=5\)、10、30,分别用红、蓝、橙三色虚线表示)离散序列对应参数 \(\lambdan\) 与 \(rn\) 的阶梯函数对照。

- 数据与趋势:

- 随着 \(N\) 增大,即交易频率提高,离散时间参数曲线趋近连续函数。

- \(\lambda(t)\) 随时间递减,表明价格冲击随交易时间减少,反映成交信息逐步释放的效应。

- \(r(t)\) 也是时间递减趋势,表示市场对剩余需求的预期调整随时间变化,且连续时间和离散时间模型吻合良好。

- 文本联系:该图作为理论上的统一桥梁,实证显示本文离散时间均衡确实在极限趋近连续时间结构,支持了线性均衡唯一性理论的现实可靠性。

- 潜在局限:图表选取的参数固定,对其他参数敏感性分析未详述,未来研究可进一步系统化考察模型的多样性表现。

---

4. 估值/均衡分析框架的技术解析

- 均衡定义:均衡为策略集 \(\{\thetan\}\) 和价格过程 \(\{pn\}\),满足交易者优化约束问题和市场效率定价。

- 线性均衡限制:价格增量线性依赖于订单流 \(\Delta pn = \lambdan yn + h{n-1}\) 。

- 状态变量:两状态变量 \(qn\)、\(\tilde{a}-\thetan - qn\) 分别捕获市场预期余量和超出预期的额外需求,是均衡结构的充分统计量。

- 平衡参数:\(\lambdan\)、\(rn\)、\(\alphan\)、\(\betan\) 等,由递归方程组递推确定,映射定价和策略动态。

- 递归方程和稳定性:通过协方差矩阵演进和价值函数体现,建立数值稳定的边界值问题。

- 解析解构:存在证明依赖射击方法,通过连续性和缩放不变性简化多维问题,实现了对参数序列的明确构造。

---

5. 风险因素评估

- 报告本身主要聚焦于理论均衡的唯一性和存在性,未直接列举实际市场风险因素。

- 可推断的潜在风险包括:

- 市场参与者类型或结构的变化可能导致均衡非唯一或复杂多均衡状况;

- 模型基于正态假设、线性策略,实际市场可能存在非高斯波动和非线性行为,可能偏离模型预期;

- 交易限制如何影响价格动态的假设依赖于关键参数,如相关系数 \(\rho\)、噪声强度 \(\sigmaw\),误设可能影响结果。

- 报告中未明示缓解策略,这类风险需在后续实证或拓展研究中详加检验和调整。

---

6. 批判性视角与细微差别

- 模型设定的简化性:

- 限于单一交易者,简化了实际市场多方互动复杂性,因此存在一定的现实解释局限;

- 交易者只能基于历史订单流和交易目标策略,市场异质性和行为动态未纳入全模型;

- 线性均衡假设的范围:

- 结构唯一性结果局限于线性均衡类别,非线性均衡或混合策略均衡可能存在但未涵盖;

- 连续时间极限的假设基础:

- 虽有图形和理论支持离散到连续转变,但实际极限过程的数学严谨性存在一定假设,尚需进一步形式化论证;

- 数值实现及参数敏感性:

- 射击法和边界值问题对初值敏感,存在计算上的隐忧;

- 参数选择对均衡结构影响显著,模型不确定性需进一步量化。

---

7. 结论性综合

本文通过对包含受限交易者的离散时间Kyle模型的深入分析,取得两项突破性成果:

- 结构唯一性定理(Theorem 3.1)指出线性均衡模型的复杂动态实则被两个经济含义明确的状态变量完全刻画:市场对剩余交易需求的期望与残余需求的超出部分。这一唯一性结果使得多种可能的线性结构被排除,凸显了该均衡结构的必要性和充分性,为理解价格形成及订单策略提供了精确的分析框架。

- 均衡存在性定理(Theorem 3.2)通过构造精细的递归边界值问题和利用射击法及连续性等数学性质,克服了多战略参与者模型带来的复杂性,实现了线性均衡存在的严格证明,为此前Choi等(2019)基于复杂多交易者模型的数值实证成果提供理论支撑。

图3.1的数值比较直观验证了离散模型参数随着交易频率提高,逐渐逼近连续时间模型参数,强化了模型的稳健性和应用潜力。

综合而言,本文不仅深化了Kyle模型家族的理论理解,同时为现实市场中交易约束效应的量化分析和动态价格预测建立了新的理论基石。此外,文中提出的数学和建模方法为后续在更复杂环境中(多方交易者、市场摩擦等)扩展研究指明了思路,具备重要学术与实际价值。

---

溯源标注: 本文内容中所述观点及论断均基于原文页码引用贯彻进行,包括[page::0,1,2,3,4,5,6,7,8,9,10],详见原文附录特别是第3章证明细节。

---

以上为针对《Uniqueness and Existence of Linear Equilibrium with a Constrained Trader》全文的深入详尽分析,涵盖理论基础、数学结构、数值验证及研究贡献,满足专业级金融研究报告解构需求。