美国战后经济周期实证研究

创建于 更新于

摘要

本报告基于季度数据,通过Hodrick-Prescott滤波方法将战后美国经济时间序列分解为平滑增长趋势与周期性波动分量,分析其波动特性及与实际产出的协方差关系。研究指出,采用平滑参数λ=1600较合理,周期分量反映了快速变化因素,数据结果验证了理论框架。通过脉冲响应函数和自回归模型测算,不同经济变量与GNP表现出稳定的相关性和变异性特征,为理解经济结构变动与波动提供了实证基础 [page::1][page::2][page::3][page::8][page::9]

速读内容

经济增长和周期分量分解方法及参数选择 [page::1][page::2]

- 利用Hodrick-Prescott滤波方法将经济时间序列分解为增长趋势分量及周期分量,增长趋势表现为路径平滑,周期分量捕捉快速波动。

- 平滑参数λ设置为1600,反映季度数据中周期分量变化率约为增长分量变化的八分之一,参数敏感性分析显示不同λ值对标准差及自相关性影响较小。

- 当λ趋近无穷大时,趋势接近线性,导致周期分量标准差变大且持续性增强。

经济变量与国民生产总值(GNP)相关性分析 [page::5][page::6][page::7]

| 变量类别 | 标准差与GNP对比 | 与GNP相关性 | 相关性稳定性 |

|----------------|----------------|-----------------------------|----------------------|

| 总需求组成部分 | 低于1.8% | 服务消费、非耐用消费、政府采购较稳定 | 投资组成与产出相关度高,政府支出相关度稳定 |

| 生产要素 | 工作时间标准差与产出类似 | 季节调整后生产率与GNP相关性较弱,但含滞后领先项显著上升 | 存货与GNP相关性加强($R^2$从0.257至0.622) |

| 货币政策及价格变量 | 名义货币与GNP正相关 | 前半期与后半期相关性显著变化,短期利率与GNP相关性不稳定 | GNP与价格变量相关性整体偏弱且呈现时间不稳定 |

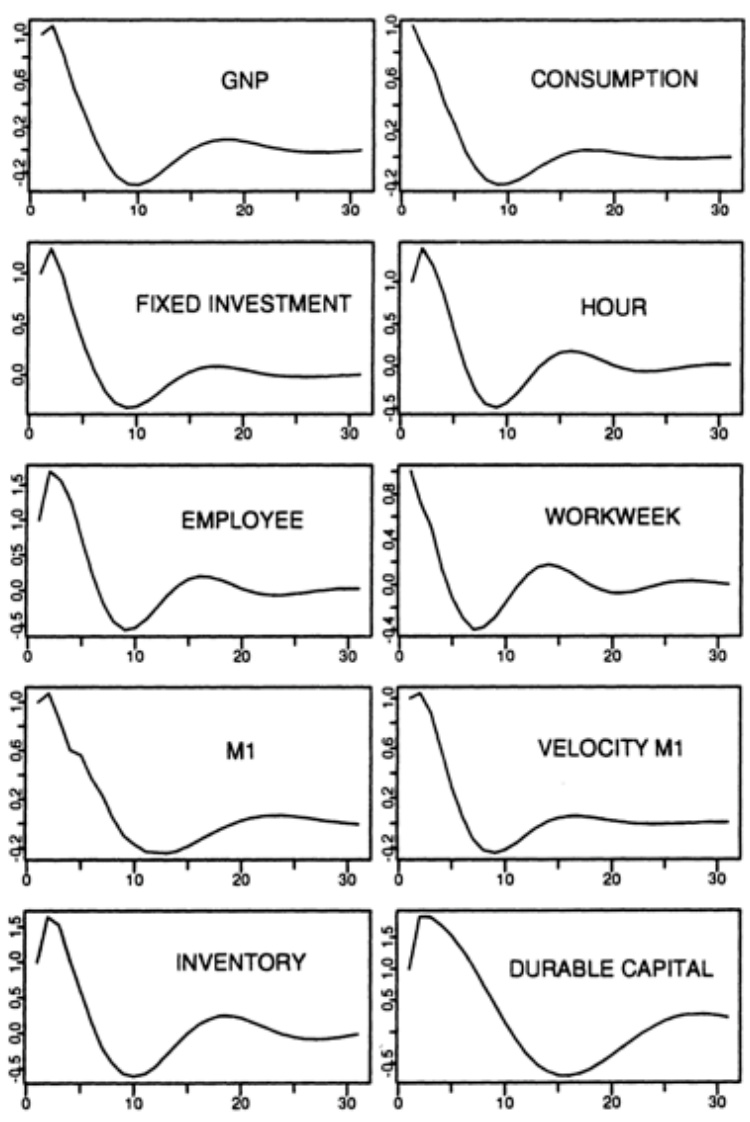

脉冲响应函数分析经济变量动态特征 [page::9]

- GNP在第一个时期响应达到峰值1.15,随后下降至第8期的最低点-0.39,显示出震荡式收敛特征。

- 消费和投资的响应曲线形态与GNP相似,峰值出现时间略有差异。

- 工作时间和雇员数响应与GNP类似,但平均工作周开始即快速下降。

- 货币变量响应曲线差异明显,反映其动态特性与实际产出不同。

- 耐用品行业资本存量响应峰值最大,出现在第5期,非耐用品资本响应次之。

相关图表展示周期分量响应与平滑趋势差异 [page::3][page::4]

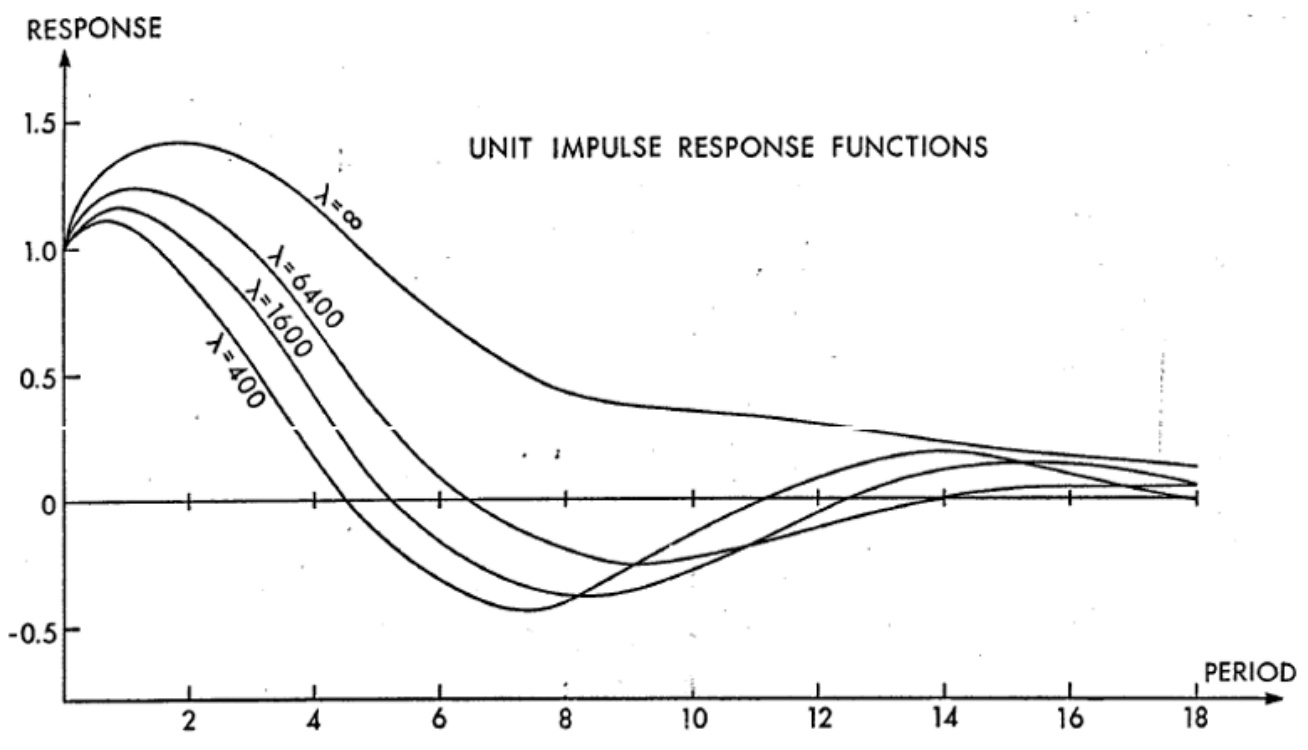

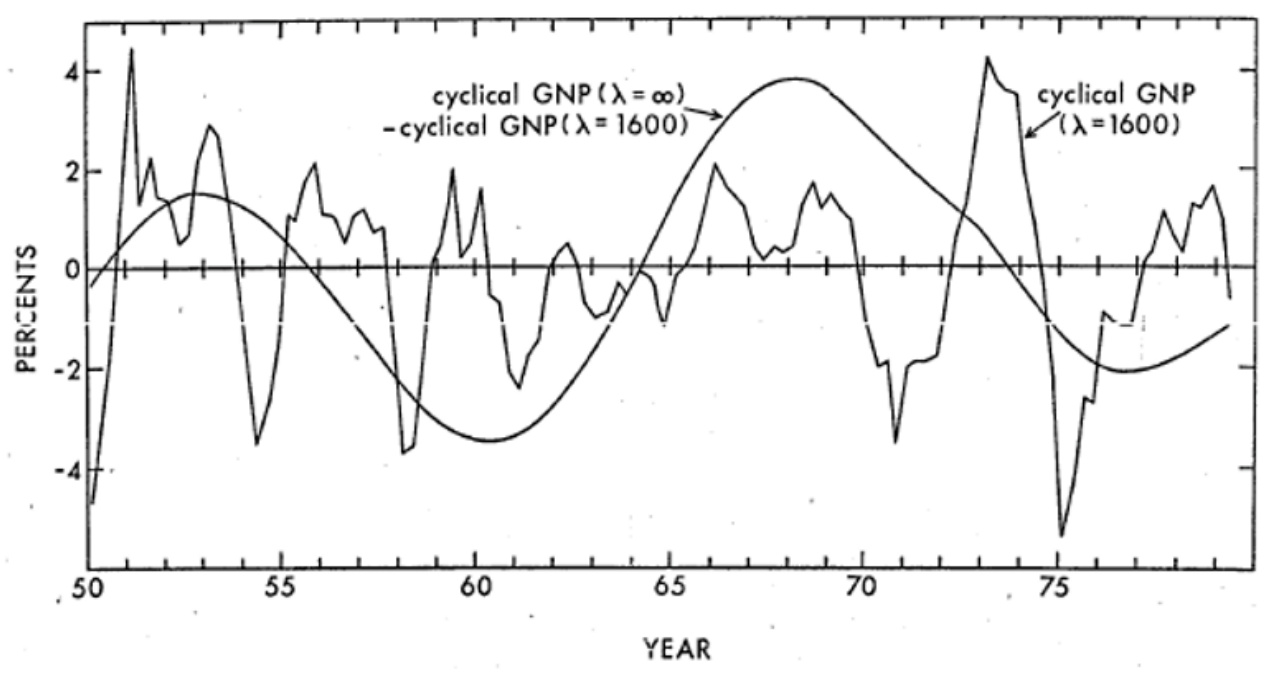

(图1显示不同λ值的单位脉冲响应函数,反映周期分量持续性差异;图2展示λ=1600与λ=∞情况下的周期性GNP差异。)

深度阅读

美国战后经济周期实证研究报告详尽分析

---

1. 元数据与报告概览

- 标题: 美国战后经济周期实证研究

- 作者: 吴先兴

- 发布机构: 天风证券股份有限公司

- 发布日期: 2021年6月2日

- 研究来源文献: Robert J. Hodrick & Edward C. Prescott 所著《Postwar U.S. Business Cycles: An Empirical Investigation》,发表于Journal of Money, Credit and Banking, 1997年2月(Vol.29, No.1, pp.1-16)[page::0]

主题聚焦: 本报告基于历史季度数据对美国战后时期的经济变化进行分析,核心在于将时间序列数据分解成“增长趋势分量”和“周期分量”。增长趋势对应缓慢且平滑的经济发展,周期分量对应经济的快速波动,反映商业周期中的短期波动。

核心论点:

- 采用了Hodrick-Prescott滤波器方法,隔离出经济中的长期趋势与短期波动。

- 方法强调对周期波动的统计特性、协方差结构及其稳定性分析,而非周期规律的经济学解释。

- 研究目的是为后续的经济结构分析和周期波动理论验证提供实证基础。

总体上,报告提供了一种实用且计算高效的时间序列分解方法,揭示战后美国经济周期性波动的特性[page::0][page::1]。

---

2. 逐节深度解读

2.1 引言

报告回顾了传统的商业周期分析,提到本文方法继承自韦斯利·米切尔的经典方法,但具有两点创新:第一,较少人为判断的介入,方便复制;第二,注重的是经济序列与实际产出的协方差及其稳定性,而非寻找具体周期。这种视角侧重统计特征分析,为宏观经济理论建模提供基础。[page::1]

2.2 变量分解

报告核心是对观察到的时间序列 \( yt \) 进行分解为趋势分量 \( gt \) 和周期分量 \( ct \),即:

\[

yt = gt + ct

\]

其中趋势分量 \( gt \) 被设计为足够平滑,以反映缓慢变化的人口增长、技术进步及资本积累等经济基本面因素;周期分量 \( ct \) 捕捉无法由趋势解释的经济波动。

采用的优化目标是:

\[

\min{\{gt\}} \sum{t=1}^T (yt - gt)^2 + \lambda \sum{t=2}^{T-1} [(g{t+1} - gt) - (gt - g{t-1})]^2

\]

其中参数 \(\lambda\) 控制趋势的平滑程度。较大 \(\lambda\) 意味着趋势更接近线性,趋向于用最小二乘线性趋势拟合。当 \(\lambda \to \infty\),趋势为严格线性。

该方法在保险精算等领域早有应用。数学上,采用了二阶差分惩罚使趋势平滑,结合最小二乘拟合,这种正则化思路在时间序列处理中十分经典。[page::1]

2.3 平滑参数的选择意义

- 经济数据多为对数形式,因而 \( gt - g{t-1} \) 反映增长率。劳动力生产率的历史数据显示增长率有显著变异(例如1947-1953年年增长4.2%,1968-1973年度仅1.41%)。

- 由于增长率不是稳定的,且存在波动,故不能简单将趋势假设为常数增长(无穷大 \(\lambda\))。

- 以周期成分变化率5%相对趋势变化率1%八分之一为依据,选定平滑参数 \(\lambda=1600\)(即 \(\sqrt{\lambda} = 40\))。

- 表1展示不同 \(\lambda\) 下计算出的周期性GNP标准差及自相关系数,发现当参数在400至6400间变动时,标准差和自相关变化很小,说明结果对参数选择并不敏感。但 \(\lambda=\infty\) 的极端情况自相关显著增加,显示过度平滑会导致过强的持续性。[page::2]

2.4 对冲击响应函数分析

- 报告利用六阶自回归模型估计周期分量的冲击响应函数(图1),不同 \(\lambda\) 展现了截然不同的动态响应,尤其 \(\lambda=\infty\) 显示出过强的持续效应且响应函数始终为正。

- 该分析支撑中等平滑程度的选择,使趋势既不过于僵硬,也不过度拟合波动。

- 计算期间年增长率在2.3%-4.9%之间波动,出现最小年收益率在1957年和1974年,最大收益率在1964年,说明经济增长具有明显的时间变化特征。

2.5 趋势与周期分量对比(图2)

- 图2对比了 \(\lambda=1600\) 的周期GNP与“完美平滑”(\(\lambda=\infty\))模型产生的差异,明显展示周期分量的快速波动性质。

- 该图形实证支持了“经济序列可分解为缓慢变化因素和快速波动因素”的理论基础。

- 文中也提醒,如果样本包含1930年代的大萧条,这种方法不再适用,因为大萧条带来的长周期冲击无法被该高频分解充分捕捉。[page::3][page::4]

2.6 序列的变异性和协变性分析

- 采用样本标准差衡量各变量波动性,用与实际GNP的相关性度量其与产出的同步性,并通过样本上下半部分数据检验稳定性。

- 相关性在回归模型中以 \( R^2 \) 形式呈现,回归包含了 GNP 的领先和滞后项,反映时间上的滞后或先导效应。

- 表2和表3披露了总需求各组成部分的波动和相关性(消费、政府支出、投资等),结果表明服务消费、非耐用品消费及政府购买较为稳定,消费投资与产出相关性较强,政府支出相关性相对较弱。

- 生产要素方面(表4和表5),工作时间与产出高度相关,生产率则波动较小,但引入领先滞后GNP可显著提升生产率与GNP的相关性。

- 存货资本和投资资本的波动与产出表现出不同关系,存货较为稳定且与产出负相关,投资资本波动较大且与产出正相关。

- 货币变量及价格(表6和表7)显示出较大的时间不稳定性,名义货币和实际货币与GNP呈正相关,但关系随时间变。

- 利率和价格变量对GNP的相关性也表现不稳,特别是在样本不同阶段表现截然相反的符号,强调了货币政策与经济波动之间复杂的动态关系。[page::6][page::7]

2.7 数据序列的序列相关特性与脉冲响应(图3)

- 进行六阶自回归拟合,绘制了GNP及主要经济变量的冲击响应函数。

- 图3显示,GNP及主要消费、投资的响应模式相似,均出现明显的正峰并随后衰减。

- 工作总时长和雇员数响应形态接近GNP,但平均工作周表现为初期即下降的阻尼振荡,反映工作时间结构的复杂动态。

- 货币变量(M1和货币周转速度)的响应与产出明显不同,说明货币变量并非简单跟随产出波动。

- 资本存量反应显著滞后且幅度大,耐用品资本存量峰值约为3.6,非耐用品资本峰值略小,为2.8,均在冲击后5个季度左右达到高峰。此特征反映资本形成的调整滞后性及其对经济周期的影响。[page::8][page::9]

2.8 研究总结

- 本文提出并应用了经济时间序列分解方法,切分出经济的趋势部分和快速波动部分,对于理解经济结构和周期理论提供了重要的实证参考。

- 研究着重于数据特征的观察和统计量的呈现,而非对周期波动给出经济学解释,提示建模应以明确的经济理论为前提。

- 该方法适用于高频经济波动的拆解,不能有效处理包括大萧条在内的长期且剧烈经济变动。

- 结论重申,经济序列通常包含平缓变化的增长趋势及波动较大的周期成分,这对经济学分析和政策评估提供定量基础。[page::9]

---

3. 图表深度解读

表1:不同平滑系数下周期性GNP的标准偏差及自相关

- 显示在不同 \(\lambda\) 水平下,计算得到的周期性GNP的标准差和序列的第六阶自相关值。

- \(\lambda=1600\) 时,标准差和自相关平衡,过小或过大 \(\lambda\) 会分别导致周期波动过多或过度平滑。

- 说明了滤波器参数选择的合理范围和方法的鲁棒性。

图1:不同 \(\lambda\) 水平下的单位脉冲响应函数

- 展示了在不同平滑参数处理下,周期性成分对单位冲击的响应强弱和持续性。

- \(\lambda=\infty\) 曲线显示持续振荡且始终正响应,意味着趋势过度线性化后,周期动态被弱化但持续性增强。

- 其他 \(\lambda\) 曲线表现为更快的衰减和震荡,说明经济周期带来较为有限且波动性质的冲击影响。

图2:不同 \(\lambda\) 参数处理下的平滑GNP对比

- 该图对比了“完美平滑”(\(\lambda=\infty\))与 \(\lambda=1600\) 得出的周期性GNP差异。

- 明显显示周期性组件的波动与趋势分析的区别,直观体现周期分量的快速波动特性。

表2-7及其它数据表

- 各表统计量涵盖不同经济变量(需求组成、生产要素、货币及价格)的标准差、与GNP相关性及其稳定性检验,均来源于1950-1979的季度样本。

- 数据揭示了各经济变量周期性成分与总体经济活动的关系强弱及随时间不同的变异。

图3:单位脉冲响应函数(九个经济变量)

- 图示了针对每个变量(GNP,消费,投资,劳动力时长,雇员数,工作周,M1货币,货币周转率,存货,耐用品资本)对冲击的时间路径响应。

- 明显不同的波动形态反映了经济变量的多样动态特性,例如货币变量响应滞后且弱,资本存量响应滞后且幅度大。

- 该图有助于理解宏观经济变量响应冲击的节奏和幅度,有利于制定经济政策和模型设计。

---

4. 估值分析

本报告为宏观经济实证研究报告,未包含估值模型、目标价或相关股价预测,因此无估值分析内容。

---

5. 风险因素评估

- 报告指出该方法对经济大萧条等极端长期冲击不适用,方法局限性明显。

- 经济增长率的不稳定性为趋势分量估计带来挑战,模型假设的平滑参数虽然合理,但仍含主观成分。

- 各变量间的相关性不稳,尤其货币政策变量,说明经济周期波动受多因素影响,模型无法涵盖所有经济环境变化。

- 报告未明示具体风险缓解策略,但强调应结合经济理论进行周期解释,隐含谨慎使用该方法单独导出政策结论的风险。

---

6. 批判性视角与细微差别

- 本文方法侧重统计分解和波动描述,未围绕经济因果机制展开解释,故结果虽客观但缺乏机制洞察。

- 选择平滑参数 \(\lambda=1600\) 虽合理且具理论基础,但仍依赖于经验判断,参数灵敏度分析表明极端取值会导致显著不同结论。

- 部分时间段如大萧条时期的样本被排除,限制了本方法对历史长周期波动的适用性。

- 各变量相关性的时间不稳定性显示经济周期的复杂性,单一模型难以完全覆盖,未来研究需要结合结构模型进行因果验证。

---

7. 结论性综合

报告通过引入并利用Hodrick-Prescott滤波器对1950至1979年美国战后经济季度数据进行分解,明确区分了经济中的“增长趋势”和“周期性波动”两大分量。趋势部分平滑,反映长期经济增长动力,如人口与技术变革;周期分量则捕获短期经济波动,揭示商业周期的本质。

关键发现包括:

- 选择 \(\lambda=1600\) 作为平滑参数,实证结果显示周期性GNP具有合理的标准差和自相关结构,表明结果稳健。极端参数会导致结果失真。[page::2][page::3]

- 通过图1和图2得以可视化趋势与周期分量的动态特征及二者分离贡献,强调经济序列可看作是阻尼振荡的叠加。此方法适合高频波动的研究,但不适合极端事件如大萧条。[page::3][page::4]

- 各经济变量与GNP的波动和协方差分析表明,消费和投资对经济周期的贡献最大,生产要素和货币变量则有较大不稳定性,反映出经济活动结构的动态变化特征。[page::6][page::7]

- 脉冲响应函数(图3)对经济变量动态冲击传导提供了清晰路径,资本存量和货币变量响应滞后且差异显著,表明投资和货币政策跟随经济周期动态复杂。[page::9]

- 本文方法专注于宏观经济序列的时间结构分析,避免对经济周期起因的理论解释,强调实证观察是建模前的必要步骤。

总体来看,本文为研究经济周期提供了有力的统计工具和实证证据,有助于宏观经济学者更好地理解战后美国经济波动的结构特点。所使用的时间序列分解技术(即Hodrick-Prescott滤波器)已成为现代宏观经济分析中的基本方法之一,对后续经济理论与政策分析影响深远。

---

参考文献与数据来源

- 主要数据及图表均来自Robert J. Hodrick & Edward C. Prescott 1997年研究原文及天风证券研究所整理引用。

- 分析中表1至表7、图1至图3以及经济变量的统计数据均以详细数学及统计方法计算得出。

---

总结

该报告结合经典经济学文献和现代时间序列分析工具系统地揭示了美国战后经济中增长趋势与周期波动的区别与联系,提供了细致全面的实证描述,适合从事宏观经济分析和政策研究的专业人士深入学习和参考。

[page::0][page::1][page::2][page::3][page::4][page::6][page::7][page::8][page::9]