Income-Based Optimal Portfolio Choice: A New Approach

创建于 更新于

摘要

本文构建了一个基于收入的新型最优投资组合选择框架,引入了总财富(金融财富+人力资本)和总风险暴露作为关键状态与控制变量。通过四种生命周期模型,分析了借贷约束、内生退休和非交易性收入风险对投资策略的影响,并在一般均衡模型中揭示了市场波动率与风险溢价随财富和风险暴露的变化关系[page::0][page::1][page::2][page::3][page::4][page::5][page::21][page::31]

速读内容

新收入基础的投资组合选择框架构建 [page::0][page::1][page::6]

- 引入总财富Z(t)=金融财富+人力资本作为状态变量,和总风险暴露η(t)作为控制变量,统一控制金融市场与劳动力市场风险敞口。

- 财务资产价格服从布朗运动模型,收入过程部分可与市场关联,部分为不可对冲的特有风险。

- 利用此框架可以对生命周期中的消费、投资、退休决策进行建模和优化。

四种生命周期模型及其最优策略的解析解 [page::13][page::14][page::15][page::17][page::21]

- 4个模型涵盖借贷约束、内生退休及非交易性收入风险,涵盖完整市场与不完整市场情况。

- 各模型均用CRRA效用函数得到最优消费C(t)、最优总风险暴露η(t)的闭式表达。

- 退休选项降低有效风险厌恶,使得具退休灵活性的代理人投资组合风险偏好提高。

- 借贷约束导致代理人降低消费和风险暴露,表现为更强的储蓄动机。

- 非交易性收入风险引入额外的预防性储蓄需求,影响风险暴露的调节。

量化模型关键性能指标与动态路径示例 [page::19][page::20][page::25][page::27]

- 不同模型下,随着财富增加,最优消费呈现递增趋势,但借贷约束和退休灵活性降低消费水平。

- 借贷约束下,总风险暴露初期较低,随财富增长而增加;退休灵活性促进财富高时的风险暴露显著提升。

- 非交易性收入风险影响最优消费呈现财富门槛效应:低财富者随风险增加消费下降,高财富者反之。

- 总风险暴露也呈现财富阈值特性,低财富群体风险暴露随收入风险升高而下降,高财富群体相反。

非交易性收入风险对一般均衡资产定价的影响 [page::27][page::28][page::29][page::30][page::31]

- 市场利率与Sharpe比率在均衡中保持常数,不受非交易性收入风险直接影响。

- 市场风险溢价和波动率作为函数q(t)体现代理人风险暴露行为,随风险暴露增加而增加。

- 随财富增加,市场波动率和风险溢价随之提高,符合财富影响下的总风险承受能力模型预期。

- 非交易性收入风险导致市场波动呈现财富依赖性波动结构,丰富对市场波动性与风险溢价的理解。

理论等价与模型方法论创新 [page::10][page::11][page::12][page::22][page::41]

- 所提框架在完全市场且参数确定时,退化为经典Merton模型,证明了模型的合理性与通用性。

- 创新采用随机微分方程与鞅测度技术,解决不完整市场中带有收入风险的消费-投资问题,找到解析解或半解析解。

- 明确了市场价格的非交易性收入风险的唯一性及存在性,结合变分不等式与边界条件展开严格数学推导。

深度阅读

金融研究报告详尽分析报告

一、元数据与概览

- 报告标题:《Income-Based Optimal Portfolio Choice: A New Approach》

- 作者:Alain Bensoussan(德克萨斯大学达拉斯分校国际决策与风险分析中心)、Seyoung Park(诺丁汉大学商学院)

- 发布日期:2025年6月2日

- 研究主题:基于收入的最优投资组合选择框架,重点探讨人力资本与金融资本组合对生命周期投资决策的影响,涵盖借贷约束、内生退休、未对冲收入风险等非交易性收入特征,并结合一般均衡分析收入风险对资产定价的影响。

核心论点简述

报告提出一个全新的基于收入的投资组合选择框架,关键创新在于将总财富(金融财富+人力资本)作为状态变量,并引入对总财富暴露于股票和劳动力市场的总风险暴露作为风险控制变量。通过4个模型(分别关注借贷约束、内生退休和未对冲收入风险)系统地刻画生命周期内最优消费和投资策略。其一般均衡分析显示,投资者承担的总风险越大,市场波动率越大,进而风险溢价也增加,且这一关系随财富水平变化。[page::0,1]

二、逐节深度解读

2.1 引言(第1页)

- 永久收入假说(PIH)认为消费者基于长期平均收入进行消费和储蓄,生命周期消费/投资由未来永久收入(人力资本)的现值支撑。

- 人力资本可视为一个重要的状态变量,尤其在考虑内生退休时,因劳动供给可调整,现有研究仅以金融财富为主,缺乏对人力资本直接作用的刻画。

- 论文构建一个新框架,将总财富设为状态变量,投资者控制总财富对股票及劳动市场的风险暴露,探索未交易收入特征对投资的影响。

- 表1总结4种优化模型,涵盖借贷约束、内生退休和未对冲收入风险。 [page::1]

2.2 收入基投资组合选择框架(第2-3页)

- 总风险暴露随财富减少,投资者风险偏好趋向稳健,投资比例向低风险资产倾斜,与投资顾问的经验规则一致。

- 投资者对未对冲收入风险具有强烈的分散动机,且风险暴露随财富水平呈非线性关系:

- 财富较低时,收入对财富比高,投资者偏好降低投资风险以进行预防性储蓄;

- 财富较高时,收入对财富比低,投资者风险偏好增强,倾向追求高风险资产以获取风险溢价。

- 一般均衡分析发现,随着代理人承担总风险的增多,市场波动率和风险溢价双双提升,但Sharpe比率保持不变;市场风险溢价和波动率高度依赖于财富水平。

- 文献回顾指出传统模型探讨股票投资比例随金融财富下降,本文通过总财富视角涵盖了更广泛的非交易收入特征。 [page::2,3]

2.3 解决方法及应用文献综述(第3-5页)

- 论述两类常用的求解方法:动态规划法和鞅方法。

- 动态规划法难以解析求解,鞅方法更适合综合借贷约束、退休选择及未对冲收入风险。

- 本文采用鞅方法,建立在总财富和总风险暴露两个新变量之上,兼顾多种非交易收入特征。

- 明确区分完整市场(无未对冲风险)和不完全市场(存在未对冲风险)。[page::3,4,5]

2.4 模型设定与数学框架(第6-12页)

- 经济体假设:无限期单商品经济,存在多个布朗运动驱动的风险资产及无风险资产。

- 收入动态包含两部分风险:

- 与股票市场同步的风险(可对冲,spanned)

- 独立于股票市场的无对冲风险(unspanned),由一个独立的布朗运动驱动。

- 定义总财富 $Z(t) = X(t) + g(t) y(t)$,其中 $X(t)$为金融财富,$g(t)y(t)$为未来收入现值(人力资本)。

- 新风险控制变量 $\eta(t)$ 控制总财富暴露于股票和劳动力市场的风险,兼顾投资组合权益分配与劳动市场风险敞口。

- 通过重新定义状态和控制变量,优化问题等价于经典Merton问题(当市场完备且参数确定时),但初始状态被替代为总财富。

- 提供数学定理(Theorems 2.1和2.2)验证框架的准确性与理论创新。[page::6–12]

3 四个生命周期优化模型详解(第13-18页)

- 模型1:有借贷约束,收入仅含可对冲部分(spanned),不能借未来收入。

- 模型2:考虑内生退休,投资者选择退休时点,模型内含早退选项价值。

- 模型3:同时考虑借贷约束与内生退休。

- 模型4:综合借贷约束、内生退休和未对冲收入风险(spanned及unspanned收入风险均存),构成不完全市场最一般模型。

- 对这4个模型求解,均基于CRRA效用函数,假定参数固定且场景具备解析解。

- 详细展示模型的最优总财富、消费、总风险暴露的解析表达式和递归性质,映射借贷约束导致保险性储蓄的预防动机和内生退休降低有效风险厌恶的结果。

- 投资策略依赖于收入与市场的相关性,当消费对市场敏感度高于收入时,代理人倾向承受更大股市风险,反之亦然。[page::13–18]

4 图表解读与模型仿真(第19-27页)

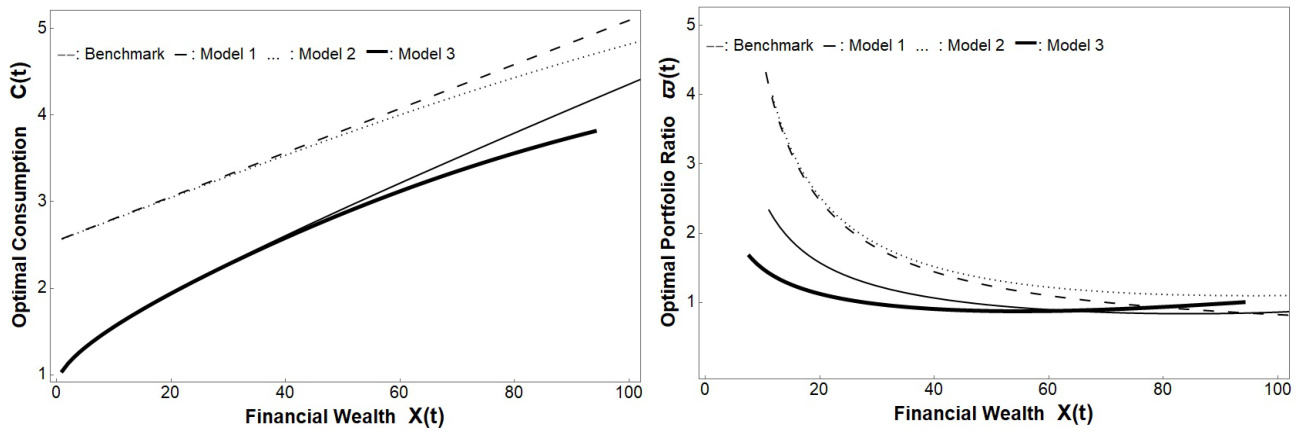

图1(第19页):

- 左图,最优消费随金融财富变化;右图,最优投资股票比例随财富变化。

- 结果:借贷约束和内生退休均减少低财富的消费;借贷约束抑制股票风险敞口,内生退休则提升风险敞口,联合影响下风险敞口随财富先减后增。

- 与经典Merton(1971)模型对比,展现非完备性影响。[page::19]

图2(第20页):

- 展示最优总风险暴露$\eta(t)$随财富变化。

- 借贷约束模型中,总风险暴露随财富递增,反映低财富时保留现金缓冲,财富增长时风险承受能力回升。

- 内生退休提升风险暴露,解释为早退选项使投资者进取。

- 联合考虑时,低财富借贷约束占主导,财富大时退休选项主导,导致风险暴露大幅提升。[page::20]

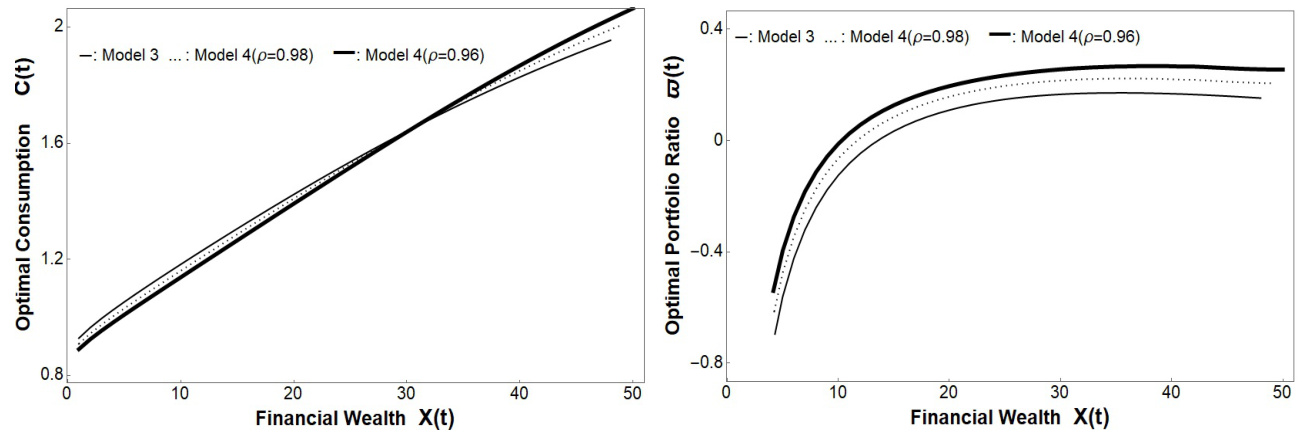

图3(第25页):

- 综合借贷约束、退休和未对冲收入风险情况下,消费和投资比例曲线。

- 随相关度$\rho$降低,未对冲风险增加:

- 消费行为随财富存在阈值效应,财富较低者消费减少以防范收入风险,财富较高者反向。

- 投资比例随财富呈递增凹函数,与实证数据一致,反映未对冲风险使其增加风险敞口驱动。

- 反映收入风险分散动机,使投资者对股市风险承受能力更为复杂。[page::25,26]

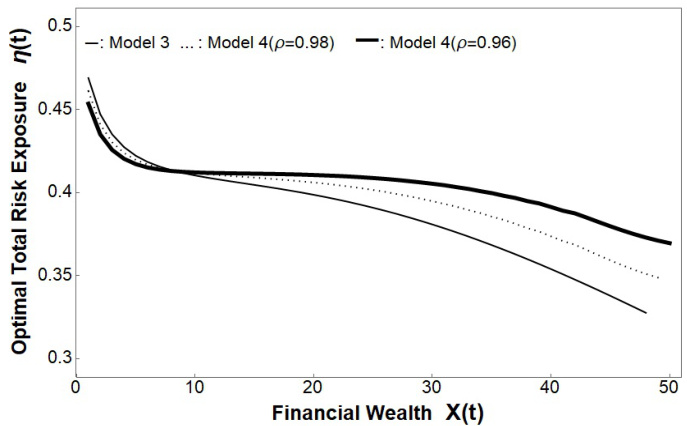

图4(第27页):

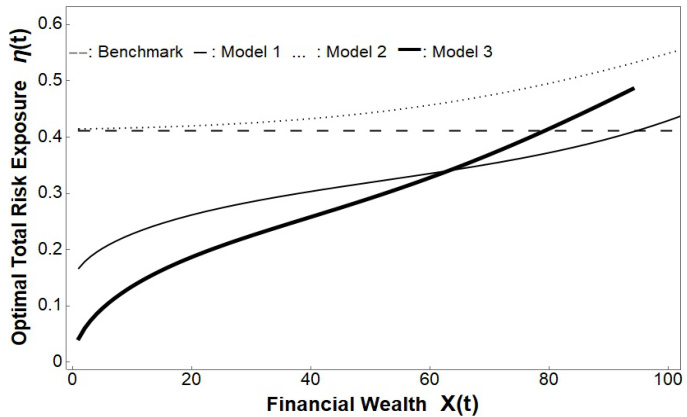

- 展示未对冲收入风险存在时的总风险暴露,随财富变化趋势递减。

- 低财富者风险暴露随收入风险升高而减小,高财富者则相反,存在明确财富阈值。

- 这种风险因财富和收入相关结构动态变化体现生命周期投资策略调整。[page::27]

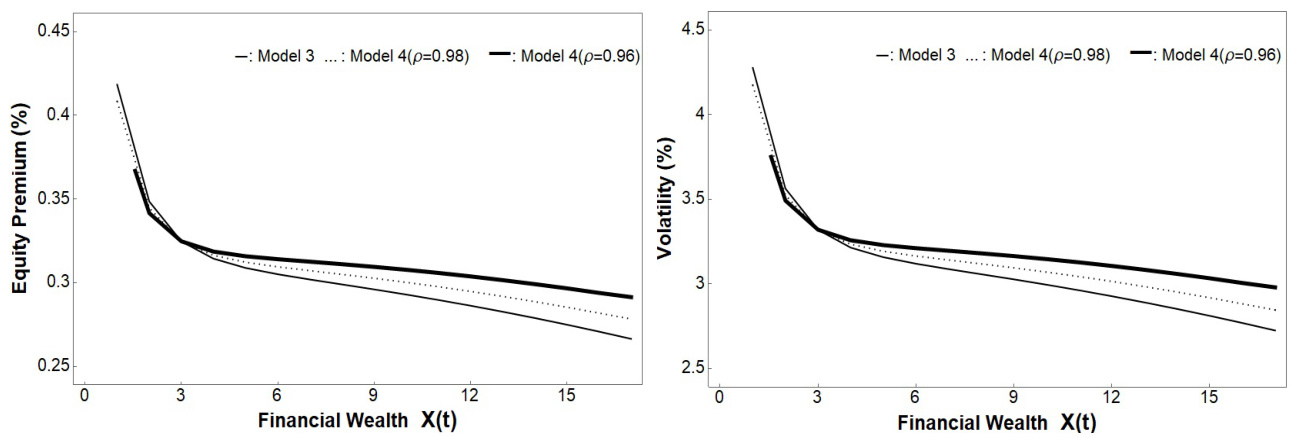

图5(第30页):

- 资产价格层面,股票市场风险溢价和波动率随财富变化分布。

- 未对冲收入风险使市场波动率与风险溢价随财富变化表现不一致:

- 低财富时波动率与收入风险反向,财富高时正向。

- 反映代理人总风险暴露决定市场价格特征,且Sharpe比率保持不变,符合资产定价无穷大周期的标准假设。 [page::30,31]

5 一般均衡分析(第27-31页)

- 基于Lucas类型纯交换经济,研究最优消费与投资策略与资产市场均衡。

- 证明均衡中的无风险利率$r$和Sharpe比率$\theta$均为常数且不受非交易性收入特征(借贷约束、退休选择、未对冲风险)影响,符合资产定价文献中的无关性结果。

- 未对冲收入风险通过市场价格$\nu^$映射到资产价格波动率$\tilde{\sigma}D$,进而影响资产风险溢价和波动率。

- 资产价格动力学中,股票市场风险溢价和波动率分别为$\gamma||\sigmaD||^2 q(t)$和$||\sigma_D|| q(t)$,其中$q(t)$反映生命周期内代理人总风险暴露调整,财富水平影响$q(t)$。[page::27-31]

三、图表深度解读

- 图1清晰展示借贷约束及退休对消费和股票投资的双重影响,凸显生命周期资产配置的动态变化路径。

- 图2的风险暴露趋势折射出储蓄动机与退休选择之间的冲突及相互影响机制。

- 图3揭示未对冲收入风险通过财富阈值引发的消费与风险偏好行为差异。

- 图4支持代理人财富状态决定风险承担的生命周期投资策略建议,与经验投资顾问所提规则相符。

- 图5对应资产价格层面,直观演示未对冲风险如何通过代理人风险暴露影响市场波动率和风险溢价,且与低频数据实证相契合。

每幅图均支持文本论述,强化结论可信度和政策含义。

四、估值分析

- 报告未直接输出传统意义上的公司估值或目标价,但通过一般均衡框架提供资产价格的理论刻画。

- 描述以均衡风险溢价和波动率来反映总财富风险暴露的动态调整机制。

- 利用风险价格$\nu^$明确链接了未对冲收入风险溢价与市场风险特征,估值建立在此基础之上,表达了收入风险对资产风险补偿的贡献。

- 详细解析了价格过程中的Sharpe比率恒定性与财富依赖性波动特征的数学机制,结合HJB方程与鞅度量变换,形成稳健理论基础。[page::21–31]

五、风险因素评估

- 核心风险为收入风险中的未对冲风险 —— 非交易性、无法通过市场资产完全对冲。

- 借贷约束限制未来收入预期转化为当前财富,迫使代理人采取额外储蓄降低消费,增加投资保守性风险。

- 内生退休带来额外权益期权特征,使风险偏好高度依赖财富与退休选项状态,形成本质上非线性决策风险。

- 市场不完全导致风险价格$\nu^$的确定需满足复杂的积分方程,增加解决方案的不确定性和计算难度。

- 报告通过数学定理严格证明$\nu^

六、批判性视角与细微差别

- 报告整体理论严谨,数学推导充分,模型结构完善,但对以下潜在局限应保持警惕:

1. 参数设定稳定性假设:整个模型大量依赖常数参数,真实世界多变的市场和收入动态可能使政策建议受限。

2. 收入过程建模简化:收入风险以布朗运动及其变体建模,实际收入的跳跃、非线性变化和结构性风险未被完全捕捉。

3. 行为偏好固定假定:CRRA效用函数的限制可能忽视消费行为中的异质性与偏好变化。

4. 实际市场限制的忽略:如交易成本、税收、信息不对称等现实因素未明确纳入模型,可能影响策略的实用性。

5. 模型中退休决策的单一标准:退休时点的决策仅基于经济优化,社会政策、健康状态等非经济因素在现实中亦有重要影响。

- 结论强调Sharpe比率稳定,但估计在现实市场中可能因流动性风险或其他因素波动。

- 对边界条件和积分方程的数值求解及收敛性依赖于初始猜测,计算复杂度较大,可能限制应用推广。[page::3-5,22-26,57-65]

七、结论性综合

本报告创新地提出了基于总财富(金融财富+人力资本)的最优生命周期投资组合选择框架,通过引入总风险暴露变量全面刻画了代理人对金融市场与劳动力市场风险的动态态度。分析表明:

- 生命周期风险偏好明显受财富水平左右:低财富代理人因收入对财富比高而采取保守风险策略,积极储蓄以防不确定性;高财富代理人风险容忍度提高,倾向通过增加风险敞口以获取市场风险溢价。

- 未对冲收入风险引发的预防性储蓄动机明显,且随财富阈值切换至风险承担增加,丰富了传统生命周期资产配置理论。

- 模型框架与经典Merton模型在完备市场下相容,确立理论内生一致性。

- 综合借贷约束、内生退休和未对冲收入风险的完整建模提升决策的现实贴合度,并通过解析解及数值仿真验证了理论前瞻性。

- 一般均衡分析显示,代理人总风险暴露决定市场风险溢价和波动率大小,财富依赖性导致市场波动表现分层,且Sharpe比率的恒定解释了风险与回报的动态平衡机制。

- 图表充分展示了模型核心论点,直观反映政策含义和现实投资建议,特别是对生命周期投资风险管理和退休规划的指导意义。

总体而言,报告为资产管理和金融经济学领域提供了重要理论工具,尤其在结合非交易性收入风险和生命周期决策方面具有创新价值和实践潜力。[page::0-31]

---

重要图表(对应Markdown图片引用示例)

- Figure 1: Optimal Consumption and Portfolio Strategies

描述不同模型下消费与风险资产投资比例对金融财富的响应,体现借贷约束和退休弹性的投资行为差异。

- Figure 2: Optimal Total Risk Exposure with Unspanned Income Risk

呈现代理人总财富对股票和劳动市场的风险敞口随财富变化的动态,揭示组合风险承担的生命周期特征。

- Figure 3: Optimal Consumption and Portfolio Strategies (Unspanned Income Risk)

考察未对冲收入风险及相关度变化对消费与股票投资比例的双重影响,表现财富阈值和风险偏好的非线性关系。

- Figure 4: Optimal Total Risk Exposure

显示不同财富层面下代理人风险暴露对未对冲劳动收入风险的响应,强化生命周期风险管理理念。

- Figure 5: Equity Premium and Volatility

一般均衡条件下风险溢价与市场波动率的财富依赖性表现,强调未对冲风险对资产价格波动动态的塑造作用。