Optimal Capital Deployment Under Stochastic Deal Arrivals: A Continuous-Time ADP Approach

创建于 更新于

摘要

本报告提出一种连续时间近似动态规划(ADP)方法,解决基金管理中面对随机投资机会的资本部署最优策略问题。通过对投资规模与回报的相关对数正态分布建模及非齐次泊松过程模拟机会到达,设计动态接受门槛,实验证明该策略在多次模拟中优于固定门槛基线,提升了投资组合内部收益率,具有实用意义和较强的理论价值 [page::0][page::1][page::2]。

速读内容

研究背景与问题定义 [page::0][page::1]

- 私募基金资本部署面临机会不确定性与有限投资期限的权衡。

- 模型将资本剩余与时间状态纳入连续时间的马尔可夫决策过程,机会到达采用非齐次泊松过程,投资回报和规模服从相关的对数正态分布。

- 目标为最大化超过固定门槛收益的期望终值,决策为接受或拒绝当前机会。

近似动态规划(ADP)数值解法 [page::2]

- 时间和资本状态离散化,时间步与期望机会到达率匹配。

- 采用Sobol序列进行准蒙特卡洛采样,减小方差。

- 逐步后向迭代价值函数,计算接受门槛随时间和剩余资本动态变化。

实验验证与策略表现 [page::2]

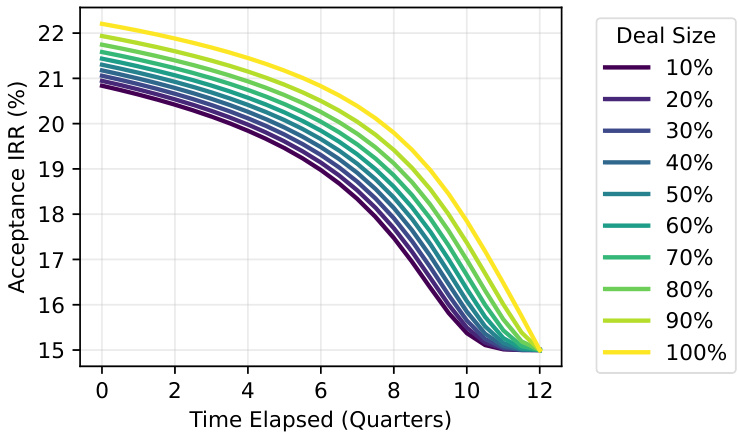

- 大型交易需更高IRR作为接受门槛,且门槛随时间递减,接近终期时趋近最低门槛。

- 小型交易门槛较低,更易接受,体现资本灵活使用。

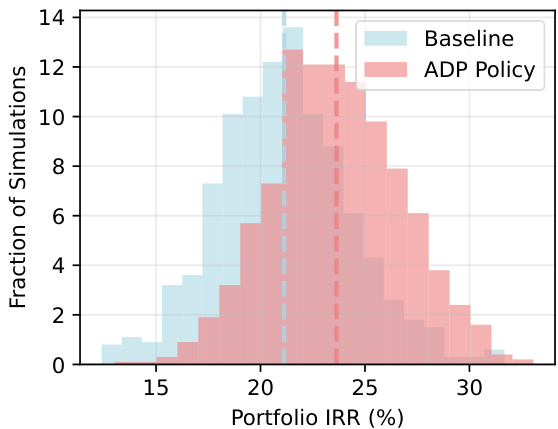

- ADP策略均值组合IRR达到23.6%,超出基线政策2.5个百分点,说明动态选择策略优于简单固定门槛。

结论与应用价值 [page::2]

- 首次将连续时间MDP联合非齐次泊松过程与对数正态分布投资模型应用于资本部署决策。

- 提供具解释性的动态投资门槛策略,兼顾时序和资本约束,提升投资组合收益。

- 方法可推广于其他对时机敏感的序贯投资场景。

深度阅读

金融研究报告详尽分析报告

---

1. 元数据与概览

- 报告标题:《Optimal Capital Deployment Under Stochastic Deal Arrivals: A Continuous-Time ADP Approach》

- 作者:Kunal Menda、Raphael S Benarrosh

- 发布机构:AltLab

- 主题:基金资本部署策略,尤其聚焦在私募股权中资本投放决策的最优性问题。本报告建立了一个基于连续时间马尔可夫决策过程(CTMDP)的数学模型,以处理随机交易(投资机会)到来下的资本配置难题,采用近似动态规划(ADP)的方法进行数值求解。

- 核心论点:作者提出在有限的投资期限内,面对随机且大小、回报异质的投资机会,一味按固定门槛率或经验法则投资可能导致资本利用不足或时机错失。通过CTMDP结合非齐次泊松过程建模机会的到来,利用近似动态规划和准蒙特卡洛采样,实现了一个动态调整的、时间与剩余资本双变量驱动的投资接受策略。实证模拟显示,该策略在投资组合收益率上优于传统固定门槛策略。

- 目标:为基金经理提供一个量化且可解释的资本部署决策工具,可以动态把握当前机会与等待未来潜在更优交易之间的权衡。

---

2. 逐节深度解读

2.1 摘要(Abstract)

- 内容总结:

- 该工作提出如何在有限资金与有限时间的约束下,以随机到来的交易机会为输入,设计最优资本部署策略。

- 交易特征(投资倍数MOIC及规模)用相关对数正态分布建模,交易到来时间遵循非齐次泊松过程(NHPP)。

- 通过近似动态规划(ADP)求解连续时间的Bellman方程,并采取准蒙特卡洛(QMC)采样优化计算效率。

- 提出基于资金余量和剩余时间的动态门槛策略,模拟中优于固定门槛基线策略。

- 核心要点:模型具备解释性且可操作,解决了传统经验法则未能动态适应时间与资本状态的缺陷。[page::0]

2.2 引言(Section 1)

- 关键论点:

- 资本部署是一种在有限时间内对不确定交易机会进行连续决策的序贯问题。

- 传统做法多依赖固定回报门槛或经验规则,忽视了随时间推移和资本消耗状况动态调整投资选择的必要。

- 相关文献往往关注单一投资方案,离散时间或单状态变量,不适用于多交易、多状态的复杂资本配置。

- 理论贡献:

- 提出用连续时间马尔可夫决策过程(CTMDP)模型解决多交易、异质交易随机到来的资本部署问题。

- 结合非齐次泊松过程作为到达模型,同时用相关对数正态描述MOIC和交易规模。

- 采用ADP与准蒙特卡洛采样进行数值求解,得到最优策略函数随时间和剩余资金演变的动态阈值。

- 意义:

- 该模型将复杂动态随机资本配置问题数学化、数值化,并且给出实用可解释的策略,为私募基金经理提供理论与实践工具。[page::1]

2.3 问题描述(Section 2)

- 模型设定:

- 初始资本 \( F0 \) (例如1000万—注:单位设定因后文有所不同,但均为美元单位),投资期限 \( T \)(如8季度)。

- 交易以非齐次泊松过程(NHPP)到来,速率 \(\lambda(t)\) 可是恒定或季节性波动。

- 交易特征MOIC \( M \) 与规模 \( S \) 联合对数正态分布,且两者存在对数相关系数 \(\rho{\log}\)。

- 决策时刻状态为 \((f,t)\),其中 \( f \) 代表剩余资金,投资者面对交易需决策“投资”或“拒绝”。

- 定义一个最小合理MOIC门槛 \( M{\mathrm{hurdle}} \),低于此门槛的交易不考虑。

- 问题实质:联合考虑交易到达的不确定性、异质性以及有限资本期限,用数学模型建构多期最优投资策略。[page::1]

2.4 CTMDP模型(Section 3)

- 价值函数定义:

- \( V(f,t) \)表示剩余资本 \( f \) 在时间 \( t \)下,超越基准门槛回报的预期终值。

- 终点边界条件 \( V(f,T)=0 \),届时无更多部署空间。

- Bellman方程:

\[

\frac{\partial V}{\partial t} + \lambda(t) \mathbb{E}{S,M}\left[ \max\left\{ V(f,t), \mathbf{1}{S \le f}( S(M - M{\mathrm{hurdle}}) + V(f - S, t) ) \right\} - V(f,t) \right] = 0

\]

- 第一项时间偏导反映剩余时间减少降低资本的“价值”,即时间成本。

- 第二项为期望交易到来带来的增益权衡:若交易规模 \( S\)在资本容量内,决策者需比较“拒绝留存价值”与“立刻投资获得交易超额收益加后续价值”的最大值。

- 交易额外收益为投资规模乘以投资倍数相对门槛的差值 \( S(M - M{\mathrm{hurdle}}) \),表示超越最低回报的利润。

- 该方程体现了资本分配权衡的动态控制问题,同时通过最大值结构体现拒绝或接受交易的决策。

- 模型特色:连续时间设定,结合贝尔曼偏微分方程,贴近实际基金动态投资的多阶段决策场景。[page::1]

2.5 数值求解方法(Section 4)

- 方法论:

- 将资本空间离散为 \( Nf \) 个格点,时间按预期交易到达密度 \(\Delta \Lambda_k \approx 0.05\) 自适应分段。

- 对离散状态和时间点采用向后递推法,从终点条件逆算价值函数。

- 在每个状态-时间点用准蒙特卡洛(QMC)方法采样交易规模与MOIC,降低方差。

- 对每个样本,计算交易是否可承受及其增量值(成交收益加后续价值减少当前价值)。

- 利用最大运算与贝尔曼方程迭代更新当前时间状态的价值。

- 技术细节:

- 采样采用Sobol序列,确保均匀分布和方差减小。

- 资本维度用线性插值处理非格点值。

- 实际意义:

- 本数值框架避免了直接求解复杂偏微分方程的困难,通过高效蒙特卡洛采样及近似动态规划技术,实现复杂CTMDP的可操作求解。[page::2]

2.6 实证验证(Section 5)

- 实验设定:

- 模拟基金初始资本5000万美元,12季度部署期限。

- 交易按照均匀泊松过程模拟,年均12笔交易。

- 交易回报(IRR)通过五年复合关系由MOIC换算,MOIC和交易规模逻辑正态相关性为-0.3。

- 交易规模平均5000万美元,标准差2500万美元,IRR均值20%,标准差2.5%。

- 基准门槛IRR是15%。

- 假设基金评估MOIC公正,95%真实值在2倍范围内。

- 图表分析:

- 图1:展示不同占剩余资金比例的交易尺寸下,随时间推进所需的最低接受IRR门槛。

- 结果显示:投资期初,策略极为谨慎,需偏离基准门槛较多,尤其是大交易,因为资本机会成本高;随着时间流逝,接受门槛逐渐逼近最低门槛,显示了资本部署的紧迫感。

- 小交易因资本消耗少,较容易被接受,体现灵活性优势。

- 图2:对比基线策略(任何符合门槛的交易均接受)与ADP策略在1000次模拟下的投资组合IRR分布。

- ADP策略实现平均23.6%的IRR,较基线的21.1%高2.5个百分点,表现出显著的投资决策提升效果。

- 结论:通过自适应门槛政策,基金能在保证资本利用率的同时,优化收益表现。

- 图表溯源:

[page::2]

2.7 结论(Section 6)

- 总结:

- 本文成功建模了私募资本在随机交易到来及有限部署期内的最优配置问题。

- 采用CTMDP和非齐次泊松过程联合建模,利用近似动态规划及准蒙特卡洛采样实现实用数值求解。

- 得到的动态选取策略可解释,灵活调节服从时间和剩余资金的变化,有助于基金经理优化资本部署效率和投资回报。

- 影响:

- 为实际基金管理提供了一种理论支持的决策工具,替代传统静态门槛方法。

- 局限与未来:

- 报告未详述对实际交易执行风险、市场冲击、估值误差等因素的影响;仅作模型框架与基础数值验证。

---

3. 重要图表深度解读

3.1 图1 — 不同交易规模对应的动态接受IRR门槛

- 描述:

- 横轴代表时间进展(以季度计,0至12季度)。

- 纵轴为策略对应的最低接受内部收益率(IRR),单位为 %。

- 线条颜色对应交易规模占剩余资金百分比的不同,从10%到100%递增。

- 数据趋势:

- 在投资期初,接受IRR门槛远高于基准门槛(15%),大交易尤其如此,最高超过22%。

- 门槛随着时间流逝逐渐降低,且曲线趋近于15%,反应了“临近期限时优先出手”的策略特征。

- 交易规模越大,门槛越高,体现了机会成本—大交易耗尽更多资金,需更高回报抵消未来潜在更好机会的价值。

- 小规模交易则因资本占用有限,容忍较低IRR。

- 图表支持文本论断:

- 图清晰验证了报告中对时间与资本状态依赖的策略动态演变,强调了决策灵活性与机会成本权衡的合理性。

- 潜在局限:

- 该曲线基于模型假设的参数,如IRR和相关性等,敏感度分析未详尽,实际应用时需考虑参数不确定性。[page::2]

3.2 图2 — ADP策略与基线策略的投资组合IRR比较

- 描述:

- 直方图显示1000次模拟下两种策略的IRR分布,蓝色为基线,红色为ADP策略。

- 虚线对应对应策略的平均IRR值,基线约21.1%,ADP为23.6%。

- 数据解读:

- ADP策略整体IRR分布右移,表示更高收益。

- 分布更为集中,说明策略稳定性或风险控制方面略优。

- 该性能提升来源于动态调整投资门槛对应交易时间和规模,提升了资本利用效率。

- 联系文本:

- 结果支持作者论断:动态、状态依赖策略优于静态门槛规则。

- 分析:

- 未深入探讨极端风险或潜在损失,主要聚焦收益表现,未来可结合风险调整收益指标分析。[page::2]

---

4. 估值分析

本报告侧重于投资决策的动态优化策略而非单一企业估值,故未包含传统金融估值方法的细节(如DCF、PE等)。但模型核心即是对私募投资的回报率(IRR/MOIC)分布进行了严密建模,动态计算在不同资本剩余和时间阶段下资本的超额期望价值,实质上等效于对未来现金流风险收益的博弈优化。

- 模型估值方法:

- 采用连续时间贝尔曼方程的价值函数 \( V(f,t) \),量化“剩余资本在剩余时间范围内实现超过基准的预期额外价值”。

- 利用非齐次泊松到达率和相关对数正态的投资回报分布进行条件期望计算,体现 deal size 和 MOIC 关联的风险特征。

- 关键参数假设:

- 交易到达速率 \(\lambda(t)\) 及其季节波动影响交易密度。

- MOIC和规模的对数相关性(文中设为-0.3)影响组合风险收益构成。

- 投资期限为12季度,提供有限窗口逐步部署资本。

- 估值意义:

- 价值函数即为基金经理选择策略的“预期增益”,策略通过实时权衡当前机会收益与未来可用资本潜在收益进行优化。

---

5. 风险因素评估

- 模型内风险识别:

- 交易到达的随机性:非齐次泊松过程表示交易机会数及其时间点存在不确定性,可能导致资本错配。

- 投资回报分布风险:投资规模与MOIC采用对数正态分布且有负相关,影响收益波动及资金消耗节奏。

- 模型参数估计错误:MOIC均值、波动率、投资期限、交易到达率等参数误差可能偏离实际。

- 时间截止风险:若过于拖延等待,可能造成未充分投资导致机会成本浪费。

- 潜在影响:

- 投资机会识别与价格估计误差可能导致策略误判,接受过多低质交易或拒绝优质机会。

- 资金流动性风险和非预期资金需求未纳入模型,可能在实际中冲击资本调配。

- 缓解策略:

- 报告中未明确提出缓解措施,但通过动态接受门槛可减少盲目投入风险,提升资本使用效率。

- 风险评估结论:

- 模型虽具理论严密性,但对实际操作中非常规风险与市场冲击因素考虑不足,应用时需结合专业判断和额外风险管理措施。[page::0,1,2]

---

6. 批判性视角与细微差别

- 模型假设局限:

- 交易回报与规模相关系数固定且基于单一估计,实际环境中可能动态变化且受多种因素影响。

- 投资机会到达过程简化为非齐次泊松,忽略了市场周期、突发信息影响或对冲机制。

- 模型假定资本完全可分配且无额外资金成本,忽视资金流动性限制及资本成本动态。

- 数值方法上的潜在改进:

- 虽然准蒙特卡洛采样降低方差,依赖Sobol序列,但复杂高维状态空间下仍存在计算压力。

- 时间和资本维度离散化对连续过程的逼近有误差,敏感度分析匮乏。

- 文本表达细节:

- 报告中部分贝尔曼方程表达出现了符号排版问题,可能影响部分读者的理解流畅。

- 综合观点:

- 报告的策略设计环节严谨,但现实基金环境异常复杂,模型应用时需结合实际基金策略与市场信息加以调整。

- 该理论框架是基金经理决策参考工具的良好基础,但不宜机械使用,应辅以经验和市场洞察。

---

7. 结论性综合

本报告系统介绍了如何用连续时间马尔可夫决策过程(CTMDP)联合非齐次泊松过程建模基金资本部署问题,并运用近似动态规划(ADP)和准蒙特卡洛采样实现数值求解。通过模拟研究,作者揭示了一种由时间和剩余资本共同驱动的动态投资接受门槛策略:

- 策略核心:早期投资需严格筛选高于基准门槛较多的交易,避免过早耗尽资金;临近期限则降低门槛,确保资本能被充分利用。

- 图1清晰展示了不同交易规模对应的门槛曲线,体现了机会成本和未来灵活性丧失的权衡。

- 图2对比结果显示该策略大幅优于静态固定门槛策略,证明动态门槛策略在资本效率和回报率之间取得更优平衡。

- 模型优势:提供了解释性强、实用性高的方案,弥补传统固化门槛策略缺乏灵活调整的短板。

- 应用建议:基金经理可将此作为量化决策工具,结合实际项目特点与市场状况辅助投资选择。

- 未来方向:应进一步拓展模型以应对流动性约束、多期融资结构及风险管理框架,完善实际适用性。

综上,本文提出的基于连续时间ADP的随机投资决策模型为资本部署优化提供了创新视角和有效工具,具备较高的学术价值和应用潜力。[page::0,1,2]

---

参考页码溯源

- 报告标题与摘要:[page::0]

- 引言与建模背景:[page::1]

- 问题和CTMDP数学模型建立:[page::1]

- 数值方法与实验设计:[page::2]

- 结果图表和分析:[page::2]

- 结论总结:[page::2]

---

结束语

本分析严格依据报告内容,细致剖析了报告的理论建构、数值实现、实证验证及图表数据,并结合报告自身表述指出潜在局限与未来扩展路径。报告在私募基金资本部署策略领域提供了学术模型与实用方法的桥梁,对行业实践具有重要借鉴意义。