以整合法量化ESG投资

创建于 更新于

摘要

本报告基于Chen等人的研究,提出了一种结合传统Alpha因子与ESG因子的量化投资框架,兼顾回报与可持续性。报告体系围绕ESG Alpha因子、投资重要性指标及综合投资组合构建三大支柱,展示如何通过情景模型评估因子重要性及实现ESG与Alpha的动态权衡,构建最优投资组合,满足不同投资者对ESG与收益的多样需求,提升投资组合的风险调整收益和可持续表现 [page::0][page::1][page::2][page::3]

速读内容

当前ESG投资概况及分类 [page::1]

- ESG产品主要包括限制列表(SRI)、整合投资和影响力投资三类。

- 限制列表投资排除争议行业但通常导致较低Alpha。

- 整合投资将ESG因子纳入股票选择,提升长期财务表现。

- 影响力投资聚焦解决社会环境问题,面临可衡量性挑战。

- 当前量化经理尚未实现传统因子与ESG因子的最佳整合,亟需新的框架。

ESG投资的三大支柱分析 [page::2]

- 支柱1:ESG Alpha因子可带来潜在超额收益及下行风险降低。

- 支柱2:投资重要性指标(IMM)基于情景模型,评估因子与公司特点关联度,识别行业内差异。

- 支柱3(文中后续详细阐述):综合投资组合框架支持灵活调整Alpha与ESG偏好,实现动态因子权重优化。

综合ESG投资组合框架及有效边界构建 [page::3]

- 框架允许投资者根据偏好灵活调整标准Alpha和ESG Alpha杠杆。

- 采用动态优化方法,自动调整因子权重以最大化回报和ESG表现。

- 形成的ESG有效边界帮助投资者权衡ESG指标与Alpha回报之间的取舍。

- 有效边界图显示,在不同权重配置下,投资组合Alpha表现存在最优平衡点。

深度阅读

报告分析:《以整合法量化ESG投资》

---

一、元数据与报告概览

- 报告标题:《以整合法量化ESG投资》

- 作者与发布机构:作者为吴先兴,发布于天风证券股份有限公司旗下的“量化先行者”系列,2021年6月10日发布。

- 研究来源:本文基于Chen, Mike, and George Mussalli于2020年发表在《The Journal of Portfolio Management》上的文章《An integrated approach to quantitative ESG investing》。

- 主题内容:聚焦于ESG投资的定义、分类及构建结合回报和可持续性两大维度的最佳投资组合框架,重点介绍一种整合传统Alpha因子和ESG因子的量化投资方法。

- 核心论点:报告强调ESG投资正日益受到市场和学术界关注,且通过整合ESG因子和传统Alpha因子,可以构建优化投资组合,在最大化投资回报的同时兼顾可持续发展。报告提出了“ESG Alpha因子”“投资重要性指标”和“综合ESG投资组合框架”三大支柱的方法框架,并借助“重要性原则”推动ESG因子与财务回报深度关联。

整体来看,报告意图传达的信息是:传统Alpha投资与ESG原则并非矛盾,合理整合后能实现双赢,且该领域存在系统化、量化的投资组合构建方案。[page::0,1,2,3]

---

二、逐节深度解读

1. 简介与摘要(第0页)

- 关键点:

- ESG理念的重要性加强,市场中ESG投资快速增长,2018年可持续投资资产达30.7万亿美元,同比增长34%。

- 关注客户及多方利益,ESG投资表现通常优于非ESG公司且风控表现更好。

- 当前业界尚无公认标准来构建兼顾回报和ESG的最优投资组合。

- 作者提出的解决方案是一种基于三大核心点的整合量化模型:具有潜在Alpha的ESG因子、重要性原则、结合投资者偏好的投资组合框架。

- 推理基础:

- 通过文献及市场数据说明ESG投资需求和重要性提升。

- 提出以数理模型形式将传统Alpha与ESG指标结合,实现双重优化。

2. 术语定义与当前投资概况(第1页)

- 术语界定:

- ESG投资涵盖术语繁多(可持续投资、社会责任投资等),文中统一称之为ESG投资。

- 区分“ESG Alpha”和“标准Alpha”:前者为结合ESG特性和预期正Alpha的因子,后者纯粹从Alpha角度选因子。

- “重要性原则”定义ESG指标对公司运营或财务的实际影响度,是连接ESG指标与投资回报的桥梁。

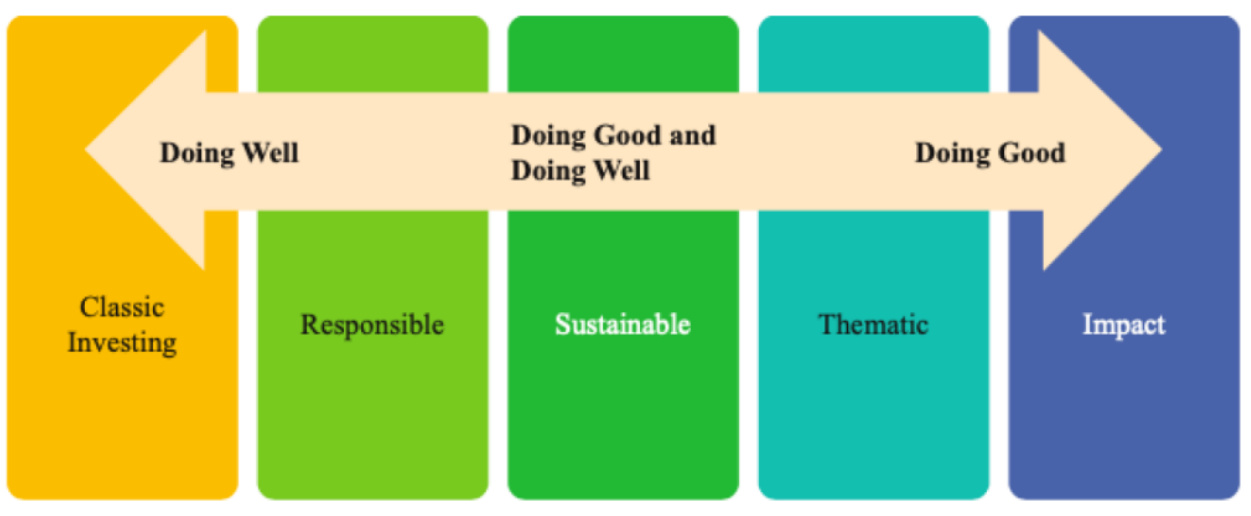

- 现状分析:

- ESG市场细分包括限制列表(SRI)、整合投资及影响力投资三大类,分别代表“做得好”“做得好且做得对”“做得对”不同投资策略维度。

- 量化方法逐渐普及,但实际在ESG与Alpha的因子整合层面尚无一致或最优方法。

- 市场挑战聚焦于投资者对ESG和Alpha权重的不同需求以及具体ESG指标的多样性。

- 图表解析:

- 图1呈现当前ESG投资的不同策略类别,横向箭头从只关注回报(Classic Investing)到纯粹影响社会和环境的影响力投资(Impact),表示投资理念逐步由“做得好”(Doing Well)向“做得好且做得对”(Doing Good and Doing Well)再到“做得对”(Doing Good)演变。

3. ESG投资三大支柱(第2-3页)

- 支柱1:ESG Alpha因子

- 多项研究表明,ESG表现优异的公司通常风险较低、估值较高,能够提供Alpha附加回报。

- ESG Alpha因子是一种结合正Alpha表现与优异ESG特征的因子。

- 其优势包括减少系统性和特定风险,降低资本成本(贴现率低),长期投资价值更佳。

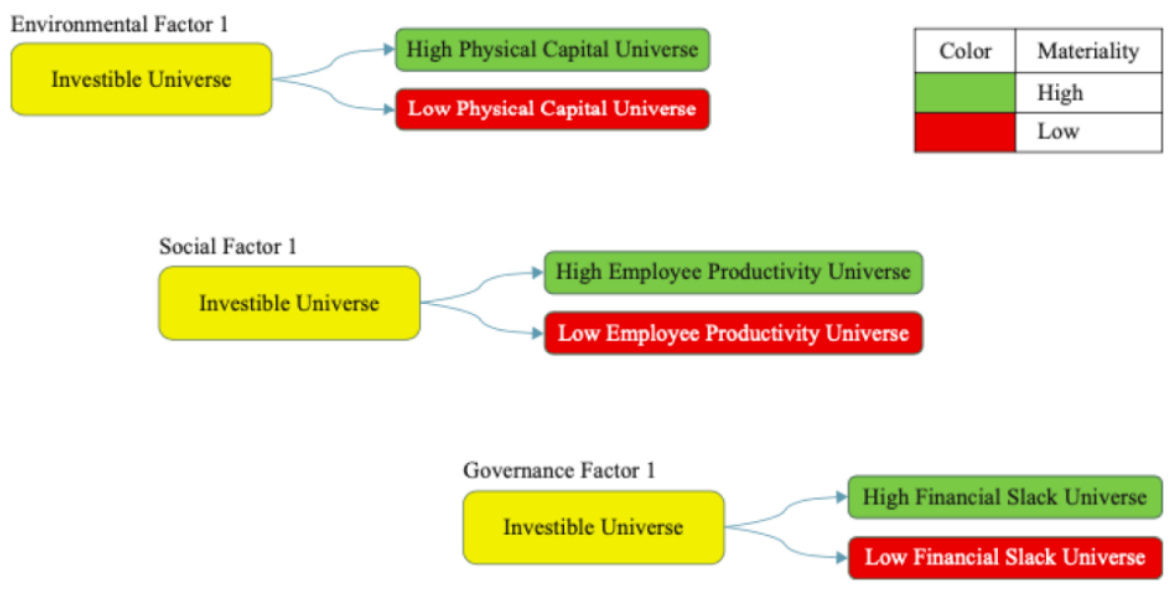

- 支柱2:投资重要性指标(Investment Materiality Metrics,IMM)

- 基于重要性原则,对特定行业或公司ESG指标的不同影响做定量区分。

- 传统行业细分不足以准确捕捉重要性,作者采用情景模型通过公司特征映射区分高低重要性。

- 例如,图2展示了环境、社会、治理各领域下的IMM分类:针对具体量化因子分为“高物理资本”、“员工生产力”、“财务松弛度”等指标,这些对应公司不同经营环境和特征,反映出不同重要性的ESG因子。

- 支柱3:综合ESG投资组合框架

- 该框架允许投资者根据偏好自定义ESG与Alpha因子的权重。

- 结合多个ESG指标,实现动态调整投资组合权重,平衡回报和可持续性需求。

- 具备灵活性(任意权重设定)、相关性(针对投资者关心的ESG指标)、动态性(反映因子表现波动自动优化)。

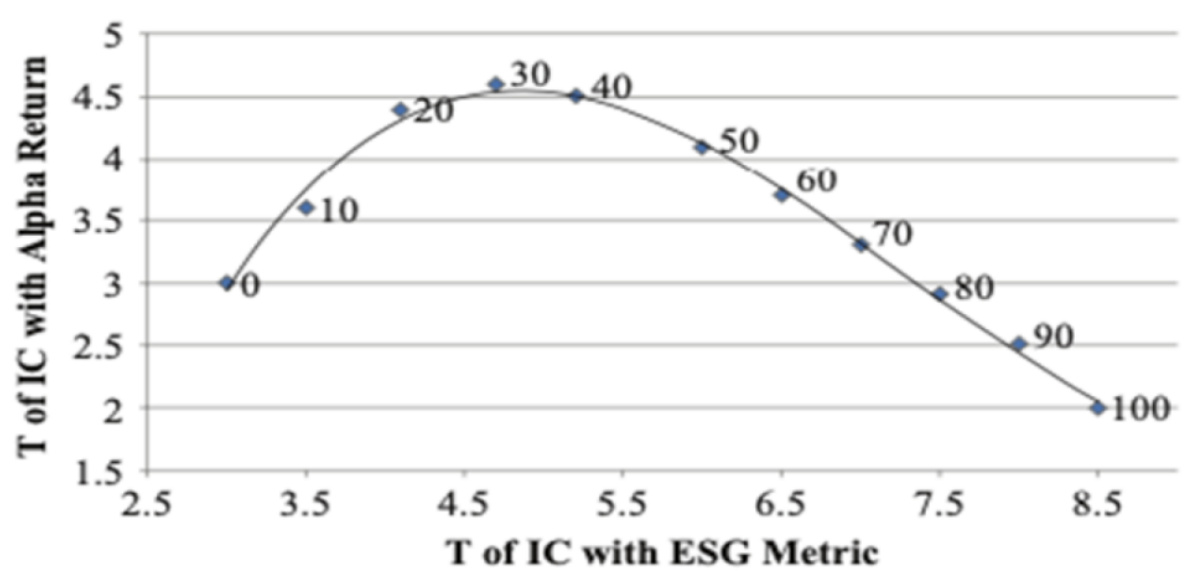

- 通过该框架生成的Alpha回报与ESG指标有效边界(图3)帮助投资者进行合理权衡,例如投资者透过边界点选择不同的ESG与Alpha混合水平,找到理想的回报与ESG表现搭配。

- 图3说明:

- 横轴为“IC相关系数(Information Coefficient)”中与ESG指标的相关度,纵轴为与Alpha因子的相关度。

- 曲线象征不同权重组合下的投资表现,显示从侧重Alpha(左下)到侧重ESG(右上)的转换过程。

- 投资者可根据自身对ESG的重视程度选择最佳组合。

4. 结论与展望(第3页)

- ESG投资持续快速发展,越来越多的资金流入该领域,尤其是年轻一代投资者。

- 目前缺乏广泛统一的定义和构建标准,国际上已有责任投资原则(PRI)等做规范。

- 本文提出的三大支柱方法包含ESG Alpha因子、基于情景分析的IMM重要性评估及灵活的综合投资组合框架,能协助投资者同步实现收益与ESG目标。

- 该方法具备灵活性、相关性和动态性,有助应对市场环境和投资者需求的变化。

---

三、图表深度解读

图1:当前ESG的投资概况

- 内容描述:图1通过彩色区块和箭头展示了不同ESG投资策略的分类,分别为:

- Classic Investing(传统投资,仅关注财务回报)

- Responsible(责任投资,基于排除制约)

- Sustainable(可持续投资)

- Thematic(主题投资)

- Impact(影响力投资,最注重社会与环境实际影响)

- 趋势解读:

- 该图描绘从传统投资向深度融合ESG因素的进阶过程。

- 表明投资策略从单纯寻求财务回报,过渡到兼顾社会责任,乃至主动创造社会及环境价值。

- 联系文本:

- 支持当前ESG市场细分多样化,映射投者需求和理念的多样化。

- 反映作者关于ESG投资多样性和不同类别特点的论述。

---

图2:投资重要性指标范例

- 内容描述:

- 图表分别对环境、社会、治理三项ESG领域展示了对于可投资股票宇宙的划分:

- 高 vs 低 物理资本(环境因子)

- 高 vs 低 员工生产力(社会因子)

- 高 vs 低 财务松弛度(治理因子)

- 用不同颜色区分重要性水平(绿色高、红色低)。

- 解读:

- 体现情景化量化模型对ESG因子重要性的区分,不同的公司由于特征不同ESG因子的相关性也不同。

- 该方法优于简单的行业分类,体现了差异化管理和精准投资。

- 文本联系:

- 佐证“投资重要性指标”概念,通过量化建模实现差异化投资策略。

- 说明作者推荐以因子特征驱动而非传统行业框架来识别重要因子。

---

图3:Alpha回报与ESG指标的有效边界

- 内容描述:

- 该图显示不同组合下投资信息系数(IC)在Alpha与ESG指标间的权衡。

- 折线代表在不同ESG权重设置下,投资组合在Alpha和ESG指标之间的折中表现。

- 解读:

- 显示了一个抛物线形状的边界,表明投资者需在Alpha回报和ESG表现之间做出权衡。

- 投资组合的Alpha表现随着对ESG权重的提升并非简单线性变化,而是存在一个优化点,超过该点,过度关注ESG可能导致回报下降。

- 文本联系:

- 有效边界揭示了双目标资产配置问题的本质,帮助投资者根据偏好做出科学合理的权衡决策。

- 体现了方法的动态调节能力和个性化配置优势。

---

四、估值分析

本报告未涉及具体股票估值或财务模型的估值计算,而是围绕量化因子构建投资组合的方法论展开。其“估值”层面主要体现在通过Alpha因子(包括传统Alpha和ESG Alpha)选股及权重分配,进而实现组合的预期超额收益及ESG表现均衡优化。其数学框架类似于投资组合优化问题,结合多个因子权重动态调整,实现风险调整后的最佳组合配置。

---

五、风险因素评估

报告中未专门论述风险因素,但隐含风险包括:

- 数据与标准不统一:ESG指标多样且标准尚不统一,可能导致因子选取及重要性判断偏差。

- ESG指标可衡量性问题:影响力投资尤其面临结果衡量困难,难以量化社会环境影响。

- 投资权重取舍风险:在Alpha与ESG指标权重配置时,过度侧重任一端可能导致投资回报或ESG目标受损。

- 市场成熟度不足:ESG投资迅速发展,相关理论和实务经验积累仍有限,存在模型假设和参数动态调整风险。

---

六、批判性视角与细微差别

- 模型局限:尽管作者提出了基于情景模型的投资重要性指标(IMM),但该模型依赖于历史数据和特征分类,可能无法完全捕捉未来ESG风险和机遇的变化。

- 权重设置主观性:投资者对ESG与Alpha的权重偏好设定会极大影响组合表现,而该权重如何科学确定尚需更多研究及实践验证。

- 缺少实证验证:报告主要为理论框架介绍,实际组合表现、风险调整后收益等数据或实证分析不充分,后续需辅以案例和实测数据。

- ESG指标选择标准未明:虽然框架支持定制指标,但如何筛选高质量、代表性强的ESG指标,及其数据一致性,仍是核心难点。

---

七、结论性综合

本报告通过深度解析Chen等人提出的量化ESG投资整合框架,明确了ESG投资在当前资本市场中的重要性及其快速成长的趋势。报告系统介绍了三大支柱:

- ESG Alpha因子的定义与投资价值——强调高ESG评级公司具备更好的风险控制和盈利能力,从而能带来投资回报的可持续增长。

2. 投资重要性指标(IMM)的创新理念,利用情景模型判别ESG因子对不同公司和行业的重要性,实现差异化投资分析,远超传统单一行业分类法。

- 综合ESG投资组合框架的设计,提供一种灵活、相关且动态的因子整合最优化方法,支持投资者基于自身偏好权衡ESG表现和Alpha回报,借助有效边界图辅助决策。

三个图表分别展示了当前ESG投资的多样化策略定位(图1)、投资重要性指标的类别划分及应用(图2)、以及该方法下Alpha和ESG表现的权衡曲线(图3),为理论和实务提供了清晰可视化支持。

整体上,报告指出量化整合方法为ESG投资提供了科学工具,能够满足投资者同时追求财务回报和社会价值的需求,未来具有广阔的发展潜力。同时也提示,该领域尚处于快速发展阶段,定义与标准尚需完善,风险及数据问题仍是挑战。

以上内容系统展示了该文献的理论贡献与应用框架,为专业投资研究者和资产管理人提供了深入理解和实践ESG量化投资的路径和启示。[page::0,1,2,3]

---

参考资料图片

-

-