因子跟踪周报 贝塔流动性价值因子表现较好

创建于 更新于

摘要

本报告基于中信建投因子库对国内市场风格因子和Alpha因子的表现进行了跟踪分析,通过多因子模型和单因子检验考察了因子的IC值和收益率。实证结果表明,本周贝塔、流动性及价值因子在不同股票池中表现出较强的有效性,Alpha因子中的FZ5、FZ1、FZ11表现优异。报告还详细呈现了全A股及主要指数成分股的因子收益和多头组合累计收益走势,为因子投资提供了实时跟踪参考[page::0][page::1][page::3][page::4][page::8][page::9]。

速读内容

因子库及分析方法概述 [page::0][page::1]

- 中信建投因子库包含10个风格因子(如贝塔、流动性、价值等)和12个基于机器学习筛选的FactorZoo Alpha因子。

- 多因子模型采用时间序列回归方法,结合国家及行业因子;单因子通过IC和收益率监测因子表现。

风格因子IC跟踪及表现 [page::1][page::2][page::3]

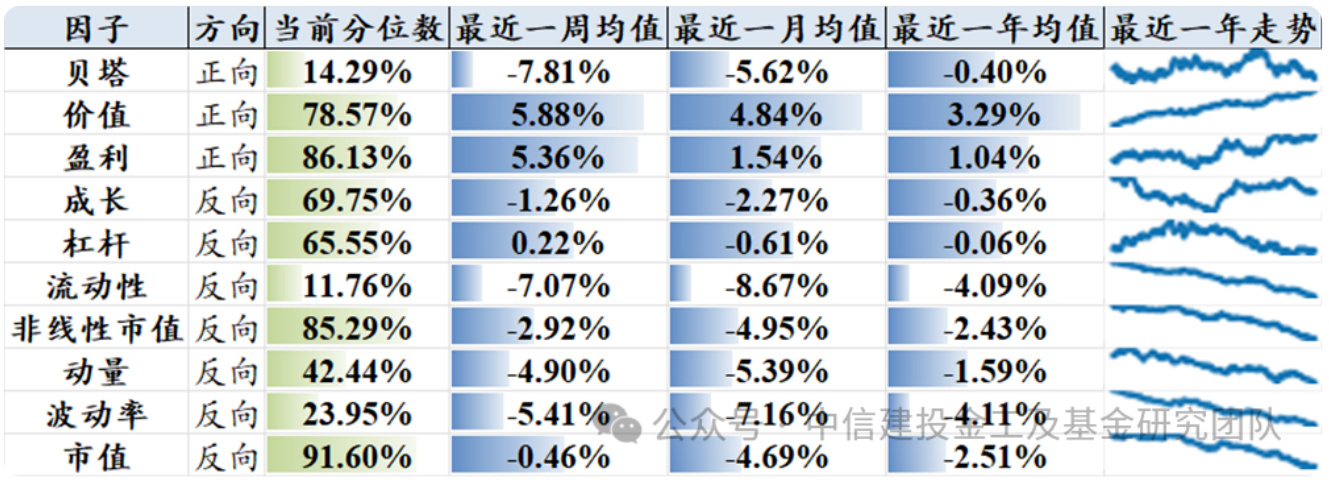

| 因子 | 当前分位数 | 最近一周均值 | 最近一月均值 | 最近一年均值 | 方向 |

|----------|------------|--------------|--------------|--------------|-------|

| 贝塔 | 14.29%-47.90% 换区间 | -7% 至 -11% | -5% 至 -9% | -0.4% 至 -3.4% | 正向/反向(不同指数) |

| 价值 | 9.24%-78.57% | 4%-12% | 4%-5.7% | 1.1%-3.7% | 正向 |

| 盈利 | 32.77%-86.13% | 5%-15% | 1.5%-6.3% | 0.7%-2.6% | 正向 |

| 流动性 | 11.76%-63.03% | -7% 至 -0.7% | -8.6%~-2.3% | -4.1%~-2.2% | 反向 |

- 不同股票池中,贝塔、流动性和价值因子通常表现较佳,尤其在近期周、月、年区间内IC及收益率均体现稳定性。

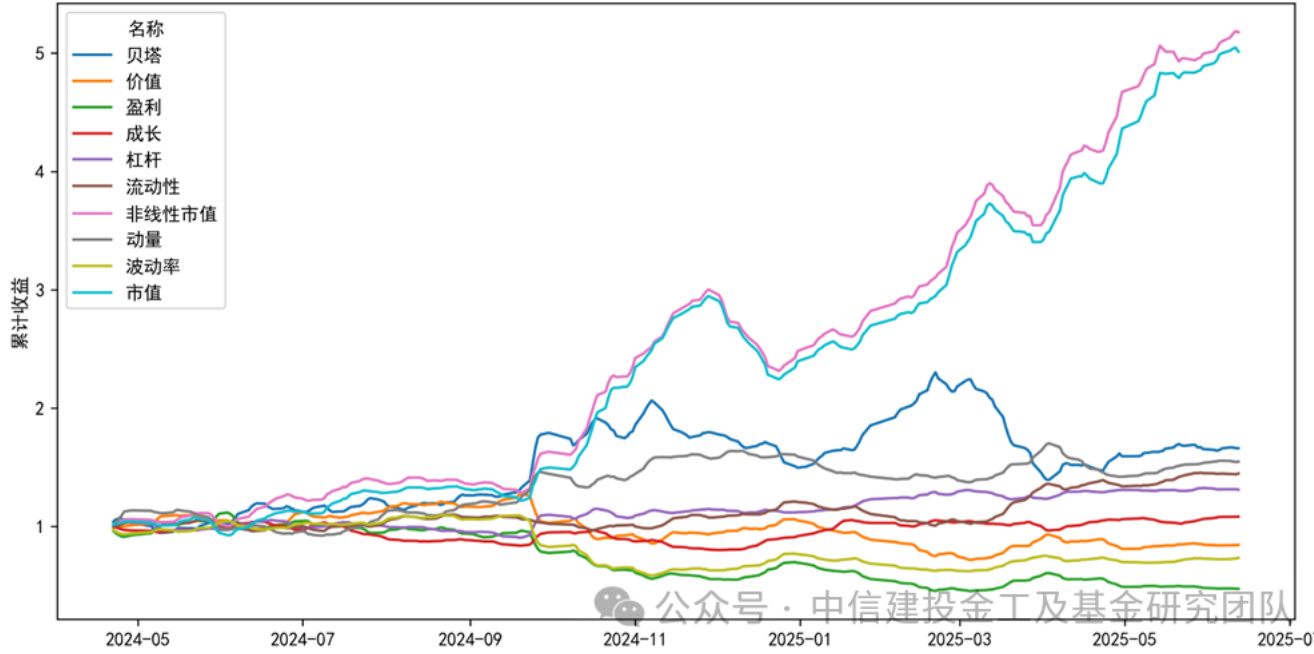

风格因子多头组合收益走势 [page::3][page::4][page::5][page::6][page::7][page::8]

- 各指数成分股风格因子多头组合表现差异明显,非线性市值、波动率因子及市值因子等表现突出。

- 全市场多头组合中,非线性市值和市值因子累计收益遥遥领先,贝塔因子表现较为平稳。

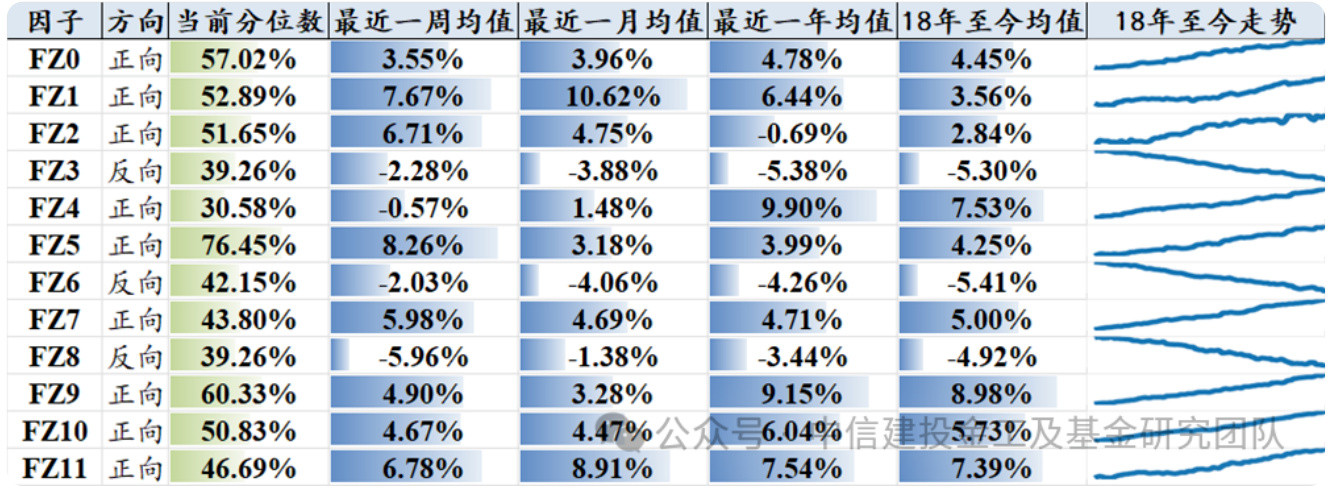

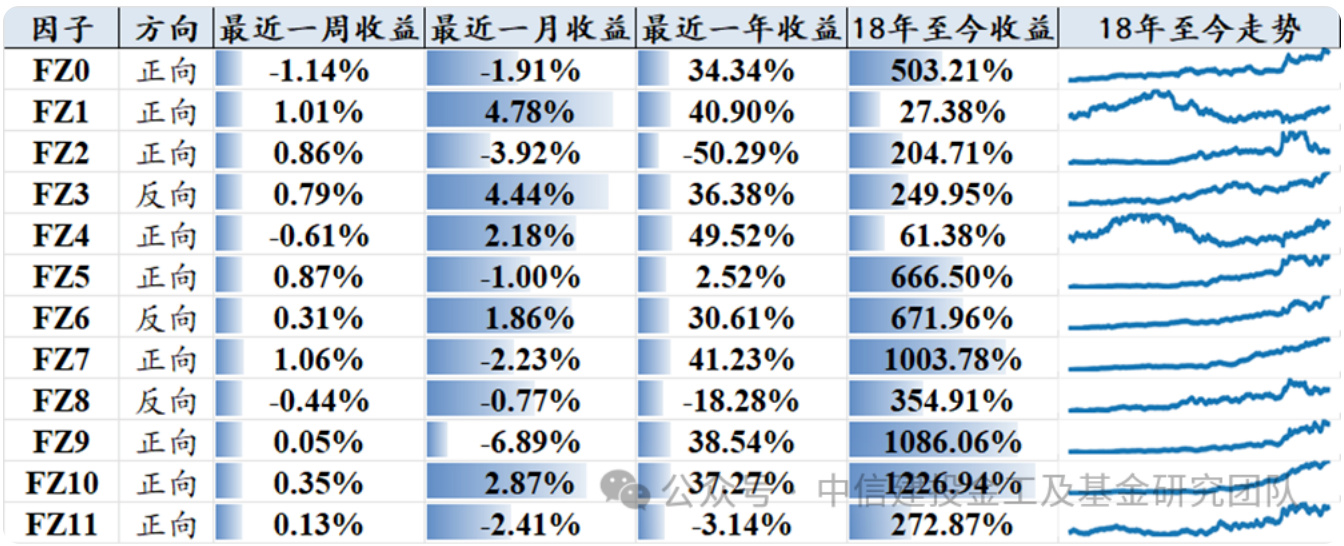

Alpha因子IC及收益跟踪 [page::8][page::9]

| 因子 | 当前分位数 | 最近一周收益 | 最近一月收益 | 最近一年收益 | 18年至今收益 | 方向 |

|------|------------|--------------|--------------|--------------|--------------|------|

| FZ5 | 76.45% | 0.87% | -1.00% | 2.52% | 666.50% | 正向 |

| FZ1 | 52.89% | 1.01% | 4.78% | 40.90% | 27.38% | 正向 |

| FZ11 | 46.69% | 0.13% | -2.41% | -3.14% | 272.87% | 正向 |

- Alpha因子FZ1、FZ5、FZ11本周表现优异;长期回报(18年至今)显示多因子组合累计收益明显拉升。

报告风险提示与分析师介绍 [page::10]

- 历史数据不能保证未来因子有效性,模型存在随机性和欠拟合风险。

- 分析师具备丰富量化和基金研究背景,报告对机构投资者开放,不构成投资建议。

深度阅读

因子跟踪周报《贝塔流动性价值因子表现较好》详尽分析

---

1. 元数据与报告概览

- 报告标题:《因子跟踪周报 贝塔流动性价值因子表现较好》

- 发布机构:中信建投证券股份有限公司

- 发布时间:2025年6月21日

- 分析师:

- 姚紫薇(上海财经大学管理学硕士,基金研究首席分析师)

- 王超(南京大学粒子物理博士,量化多因子选股负责人)

- 研究主题:本报告围绕A股市场中风格因子与Alpha因子表现进行周度跟踪,重点在于对十个风格因子与十二个Alpha因子的因子有效性(IC)及因子收益表现进行统计与分析,涵盖全A股及沪深300、中证500、中证1000、创业板等多样化股票池。

核心观点总结:

- 风格因子方面:贝塔因子、流动性因子、价值因子表现较为突出。

- Alpha因子方面:FZ5、FZ1、FZ11因子表现较好。

- 采用多因子时间序列回归和单因子IC与收益率双维度分析,精细跟踪因子表现的时序变化,辅助投资决策与风格切换判断[page::0,1,9]。

---

2. 逐节深入解读

2.1 因子库及模型概述

- 因子库分为两大类:十个风格因子(市值、非线性市值、贝塔、成长、盈利、价值、波动率、动量、流动性、杠杆)和十二个通过deepseek与geneticprogram深度挖掘、严格筛选的FactorZoo Alpha因子。

- 分析方法:

- 多因子模型采用CNE5风格因子模型,对风格因子、Alpha因子、国家因子及行业因子进行时间序列多元回归。

- 单因子分析以IC(信息系数)及因子收益率量化因子表现,监控因子有效性与趋势演化。

- 因子处理流程含清洗、去极值、标准化、市值和行业中性化(市值因子不做市值中性)等,提升因子净效用和绝对表现的稳定性[page::0,1]。

2.2 风格因子IC表现跟踪

- IC定义:信息系数衡量因子排序与未来收益的相关性,IC越高代表因子选股能力越强。

- 针对不同股票池(全A股、沪深300、中证500、中证1000、创业板)分别统计因子IC及其近期(周、月、年)表现。

2.2.1 全A股

- 当前(2025年6月中旬)市值、盈利、非线性市值因子处于历史高位,显示这些因子对未来收益的预测能力较强。

- 但流动性、贝塔、波动率因子IC处于较低区域,说明短期表现受压。

- 统计窗口:

- 最近一周贝塔、流动性、价值因子表现较好。

- 一个月内流动性、波动率、贝塔表现突出。

- 最近一年波动率、流动性、价值是主要表现因子。

- 这表明不同时间尺度上风格因子表现存在差异,投资者可根据操作周期选择使用[page::1]。

(图表1展示包含因子方向、当前分位数、最近一周/月/年均值及趋势线,数据中“方向”体现因子收益率方向,正向表明正收益因子,如价值、盈利,反向表明负收益因子,如成长、动量。表格颜色深浅与数值正负对应,直观反映因子表现。)

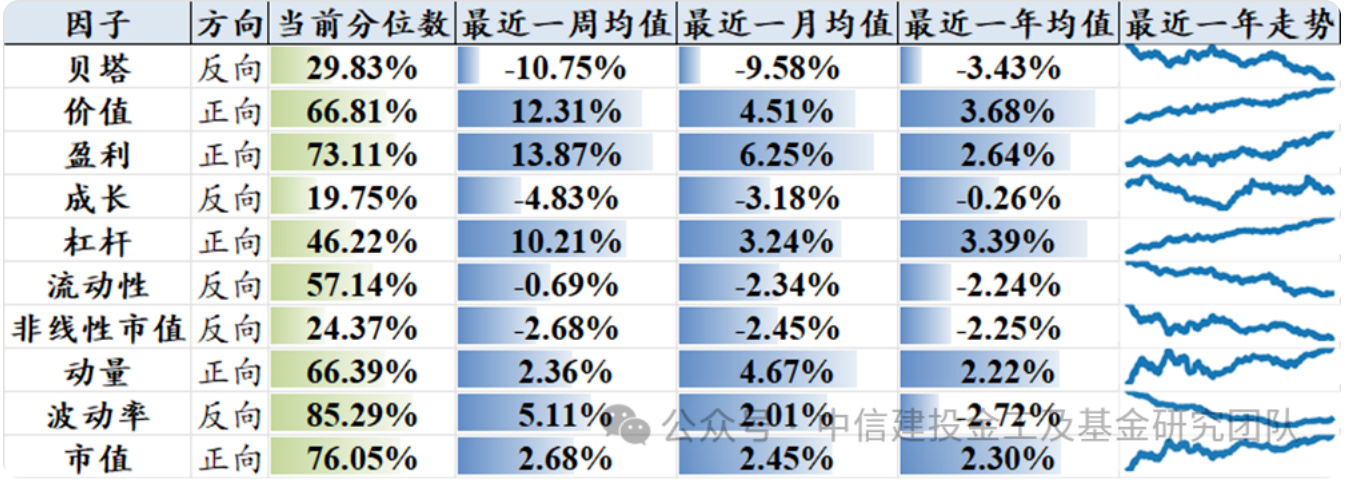

2.2.2 沪深300

- 当前波动率、市值和盈利因子处历史高位,成长、非线性市值和贝塔表现较弱。

- 最近一周赢利、价值、贝塔走强

- 一个月贝塔、盈利、动量表现最佳

- 年度价值、贝塔、杠杆表现亮眼

- 沪深300成分股结构稳定,因子表现更加明确,投资风格倾向于价值与稳健因子。

(图表2同样布局,与全A股相似但细节差异突出,显示沪深300指数偏向大盘股的特征)[page::2]

2.2.3 中证500与中证1000

- 中证500中,当前市值、动量、杠杆因子IC高,非线性市值、贝塔、流动性较低;近期贝塔、盈利及价值强势。

- 中证1000类似,市值、盈利、非线性市值高,成长、贝塔、流动性较弱。

- 一周内,贝塔、盈利、价值多呈较好表现;月度业绩,流动性、贝塔、波动率突出;年度同样波动率、流动性和价值表现优异。

- 市场中小盘股表现出更高波动性和成长性特征,因子表现亦随之波动[page::2,3]。

2.2.4 创业板

- 当前市值、成长、杠杆因子IC高位,价值、非线性市值、盈利较低。

- 周度盈利、贝塔、动量表现良好。

- 月度贝塔、流动性、波动率因子优越。

- 年度波动率、流动性、贝塔表现最为突出。

- 创业板作为高成长科技股集聚地,显示成长因子当前占优,但波动率和流动性的影响同样显著。

(图表3中全面展现以上数据,反映创业板因子活跃度不同于主板,投资者需注意成长与波动性之间权衡)[page::3]

2.3 风格因子多头组合收益分析

- 通过对各因子筛选排名前20%股票进行等权配置,计算买入多头组合的累积收益。

- 分析跨股票池及各时间区间因子收益贡献。

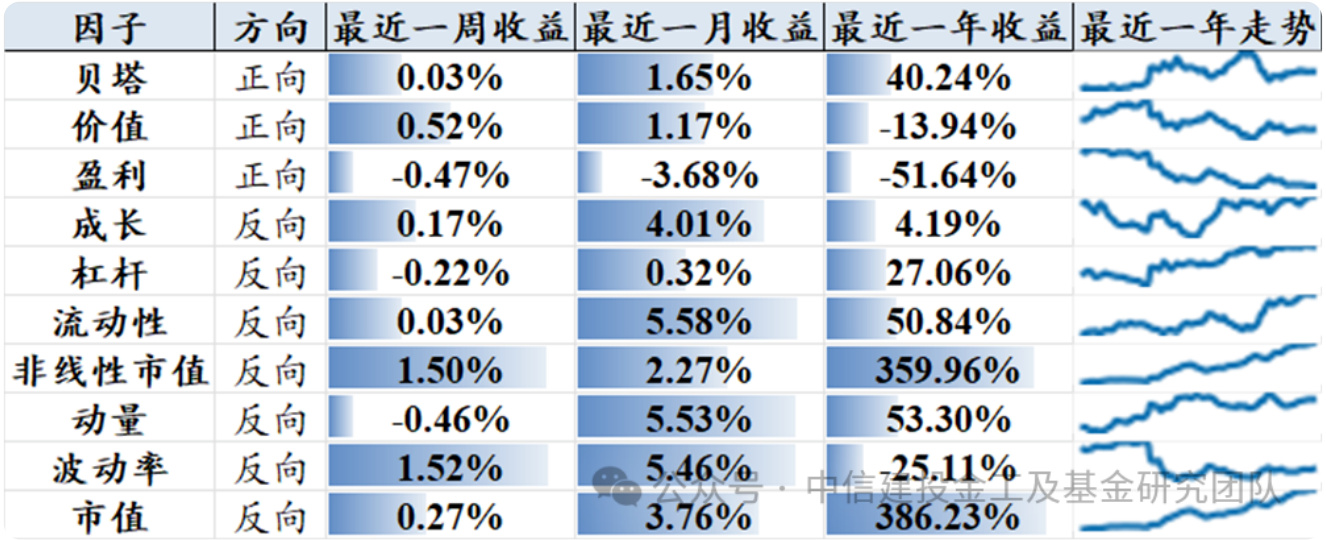

- 基准指数收益对比显示中证全指过去一年涨幅为15.30%,短期均为负收益。

- 因子收益示例:

- 全A股:贝塔持续正收益,最近一年40.24%;流动性50.84%;非线性市值和市值涨幅最高(超过350%),盈利因子表现较差亏损较大;

- 不同指数池中,价值、成长、盈利、杠杆等因子表现差异明显,必然影响组合配置策略。

- 多头组合收益历时曲线图(图表4-8)展示因子收益分化,非线性市值及市值因子表现亮眼,贝塔因子波动较大但长期展现潜力,流动性因子表现稳健,有助于理解市场风格轮动和因子投资逻辑[page::3,4,5,6,7,8]。

2.4 Alpha因子表现跟踪

- FactorZoo中12个Alpha因子针对全A股进行IC及收益统计。

- 当前FZ5、FZ9、FZ0因子IC处高位,FZ4、FZ3、FZ8因子较弱。

- 近周FZ5、FZ1、FZ11表现优良;近月FZ1、FZ11、FZ2表现较好;近年FZ4、FZ9、FZ11领先。

- Alpha因子以深度学习和遗传程序挖掘得出,覆盖更多复杂、非线性信号,为多因子投资提供额外Alpha来源。

- 多头组合收益表现显示基本面因子(如FZ7、FZ1、FZ5)具备较好收益贡献,长期收益表现优秀(部分因子18年至今收益超1000%),表明因子设计和筛选有效性高。

- 但因子表现存在周期波动和风格切换风险,如部分因子如FZ2、FZ8、FZ11近年收益表现不如历史,需结合市场走势动态调整[page::8,9]。

(图表18展示各Alpha因子净值变化趋势,增益幅度及波动清晰,支撑报告结论)[page::9]

---

3. 图表深度解读

3.1 风格因子IC数据表(页1至3)

- 表格结构详尽罗列因子方向、当前分位数、不同时间窗口的IC均值及趋势,展现因子在不同市场细分的表现。

- 例如:全A股市场中,价值因子正向且分位高达78.57%,表明价值因子在当前市场条件较为有效;而贝塔因子分位仅14.29%,显示短期内表现不佳。

- 这些数据帮助策略开发者判断因子的持久性和周期性变迁,是动态因子投资的重要工具。

- 图中趋势线辅助观察长期走势及风格演化。

3.2 因子多头组合收益表(页3至7)

- 收益率数据结合图形(累积收益趋势图)直观呈现因子多头策略的投资回报。

- 如图表7全A股因子多头组合收益显示,非线性市值、波动率和市值共同驱动组合收益爆发,具备长期趋势和良好抗风险能力。

- 沪深300组合收益(图表9,5)在大盘股中成长和价值表现突出,但贝塔和动量波动明显。

- 中证500、1000组合展现更多中小盘股风格变迁,波动率和杠杆因子交替成为阶段主导力量。

- 创业板多头收益大幅波动,成长和盈利因子表现相对较好但波动大,反映创业板高风险高回报特征。

- 视图还揭示了因子收益波动性,有助于理解因子收益的风险特点。

3.3 Alpha因子IC及收益图表(页8、9)

- 表格细节展示了因子的历史表现区间分布及趋势,对于Alpha因子多头组合有助于挖掘持续Alpha来源。

- 累积收益图直观反映因子贡献的大小及变化,辅助投资者识别长期胜出因子。

- 该图强调了因子持久性及模型稳定性的考验。

---

4. 估值分析

本报告聚焦因子表现及组合收益分析,未涉及具体公司个股估值模型(如DCF、相对估值法等),因而无估值分析内容。

---

5. 风险因素评估

报告明确指出以下风险:

- 历史数据有效性的局限:使用的所有因子表现基于历史统计,未来市场风格可能发生切换,因子有效性面临失效风险。

- 模型随机性影响:模型运行中存在初始化随机数种子差异,单次结果可能存在偏差,需要多次验证保证稳定性。

- 样本区间敏感性:历史区间的选择直接影响因子表现结果,产出结果可能随区间不同而波动。

- 模型参数与计算资源限制:参数选择不当或计算资源限制可能导致因子模型欠拟合,降低结果准确性。

- 统计误差与未来不确定性:所有模型结果源于历史数据,不构成投资建议,存在一定统计误差,投资者需审慎。

报告未额外给出针对性缓解措施,但从专业角度而言,多次回测、多重模型交叉验证及动态回归更新是常用缓解手段[page::10]。

---

6. 批判性视角与关键细节

- 报告全面系统,结构严谨,但部分因子(如贝塔因子)表现时序波动极大,当前在某些股票池中IC骤降(分位数仅10%—30%),表明其短期不稳定性,需要投资者谨慎采用。

- 价值因子虽大多指数中表现稳健,但在创业板与部分时间窗内不佳,显示市场分层导致因子表现差异,投资者需结合具体市场环境灵活调整因子权重。

- Alpha因子的复杂来源为优势但也带来理解和操作难度,不同因子周期表现差异较大,对量化模型更新及风控策略提出较高要求。

- 因子收益表与IC数据不完全同步,说明因子超额收益在短期可能被市场冲击,因此单因素投资需结合多因子模型控制风险。

- 图表中部分因子收益表现极端(如非线性市值因子年化累计收益超过350%),其可持续性及潜在数据噪音需进一步验证。

- 报告强调历史统计的有效性限制,体现了研究团队的专业谨慎态度。

---

7. 结论性综合

中信建投金工及基金研究团队的这份因子跟踪周报,系统性地揭示了2025年6月中在中国A股市场风格因子与Alpha因子的表现特征。通过精细划分股票池及多时间维度分析,报告确认了贝塔因子、流动性因子与价值因子在多数股票池中的周度和周期性表现较好,尤其是价值与流动性因子在长期收益上表现稳定。这些因素对理解当前市场波动、风格轮动及投资组合优化具有重要指导意义。

而深度挖掘的Alpha因子(FZ5, FZ1, FZ11等)表现出较强的预测能力和收益贡献,为量化投资策略增添有效Alpha来源的同时,突出复杂模型的应用前景和挑战。累积收益与IC指标的结合,构建了完整的多因子选股框架并提供了实操层面的明确指引。

图表细致展现了因子IC波动、收益率变化及累计净值轨迹,为投资管理者提供了关键的可视化工具,便于动态调整模型策略和风险控制。

报告充分揭示了模型基于历史表现的局限及未来潜在风险,强调了动态、多模型、多维度分析的重要性,体现了高度的专业性和谨慎性。

综上,报告明确指出:

- 现阶段贝塔、流动性、价值三个风格因子仍是市场中表现较好的核心驱动因子;

- Alpha因子中FZ5、FZ1、FZ11表现突出,可为投资组合带来附加收益;

- 投资者应结合因子表现的时序变化和市场环境灵活调整投资策略;

- 需谨慎对待历史统计的局限与模型随机性风险,配合全面风险管理手段。

此报告为中信建投机构专业客户提供系统化、多因子维度的因子表现跟踪服务,是量化投资及资产配置决策的重要参考文件[page::0-10]。

---

参考图表展示示例

- 风格因子全A股表现表 (页1)

- 沪深300因子表现表 (页2)

- 全A因子多头组合收益 (页3)

- 全市场风格因子累计收益曲线 (页4)

- Alpha因子IC与收益 (页8-9)

---

(全文内容均可追溯至对应原始报告页码,确保分析依据详实可信。)