选股因子系列研究(五十三)——上市公司关系网因子

创建于 更新于

摘要

本报告围绕上市公司关系网因子构建,基于股价相关性和主营业务收入相似度,采用图论算法从度、中心性和溢出效应三个维度提炼增量信息。股价相关性网络中的度因子和中心性因子具有显著正向的选股效果,尤其正交后依然保持较强信息补充价值。短周期溢出效应因子表现出显著的反转特征而长周期溢出效应因子呈现一定动量特征。此外,主营业务收入网络中动量溢出效应较弱。股价相关性网络叠加行业与概念板块动量溢出效应进一步增强因子表现,改进后的概念板块因子月均溢价高达25bps,表现稳健。整体表明关系网因子能为传统量化因子提供有效补充,为投资决策提供新视角 [page::0][page::4][page::6][page::9][page::11][page::14][page::15]

速读内容

- 关系网因子的基本原理与研究背景:利用产业链、股权和债务等各种关联关系,将上市公司构建成复杂网络,并通过网络的度、中心性和溢出效应提取特征,作为另类选股因子 [page::0][page::4]

- 股价相关性网络构建方法:

计算所有A股两两过去N个交易日收益率相关系数,剔除低相关边,形成边权加权网络。因子定义包括度(关联公司数)、中心性(节点在最短路径中出现的频率)、以及溢出效应(关联公司平均涨幅)[page::5]

- 度因子与中心性因子表现显著,原始因子IC最高达0.048,胜率逾80%,正交后仍有IC约0.015-0.02,表现稳定且提供额外信息

| 指标 | 度因子IC | 度因子Rank IC | 中心性IC | 中心性Rank IC |

|---------|---------|---------------|---------|---------------|

| 原始均值 | 0.046 | 0.056 | 0.048 | 0.071 |

| 正交均值 | 0.018 | 0.023 | 0.014 | 0.022 |

| 胜率 | 67%-72.3% | 70.5% | 68.8% | 72.3% |

| T值 | 4.43-4.98 | 4.43-4.98 | 4.65-5.97 | 4.65-5.97 |

该结果表明度和中心性因子可补充传统选股因子 [page::6]

- 短周期(N=20日)的溢出效应因子表现出显著反转特性,IC为负,约-0.048,胜率低于33%,正交后IC有所改善但仍为负,月均负溢价约-21bps,表现受反转因子影响大 [page::8][page::9]

- 长周期溢出效应因子呈现弱动量特征,正交后IC小幅回升至正值,月均正溢价约12-18bps,T值表现稍弱但整体稳定,表现优于短周期因子 [page::10][page::11]

- 主营业务收入网络中溢出效应因子(基于主营产品类别相似度)表现有限,仅非行业中性正交后表现较弱,IC约0.014,胜率约60%,行业中性后IC大幅下降,说明主营产品网络信息与行业板块高相关,信息增量有限 [page::11][page::12]

- 关系网因子内部相关性分析显示,度、中心性与长短周期溢出效应因子分别存在中等相关,主营业务收入因子与其他因子相关性较弱,整体具备一定的信息互补价值 [page::12]

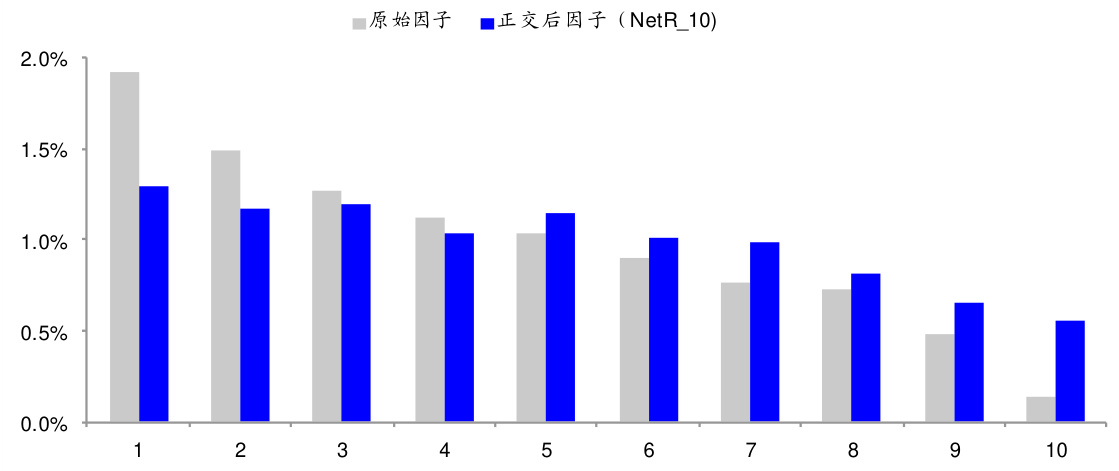

- 叠加股价相关性网络与一级行业溢出效应:去除与个股高相关的40%股票后,行业动量溢出因子正交后IC由0.024提升至0.027,ICIR为1.18,月均溢价提高,彰显剔除高相关股票的优化效果 [page::13][page::14]

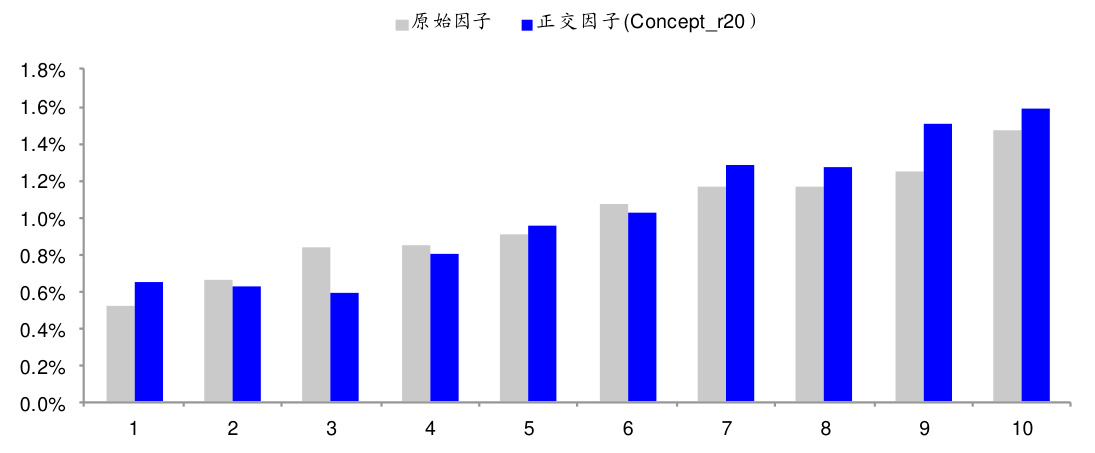

- 概念板块动量溢出因子根据叠加股价相关性网络进行调整,剔除高相关度样本后,因子表现进一步增强,正交后IC从0.024提升至0.027,ICIR从1.671提升到1.991,月均溢价达到25bps,具有较强的稳定性和持续性

- 总结:

- 上市公司关系网因子强调股票间的结构性关联,能提供除传统基本面和技术面之外的增量信息。

- 股价相关性网络构建的度与中心性因子提供稳定正向选股信号,短周期溢出体现反转,长周期溢出体现动量效应。

- 主营业务收入网络溢出效应有限,行业和概念板块叠加股价相关性网络可显著提升动量溢出效应因子的表现。

- 未来研究将结合更符合逻辑的供应链、产业链等基本面关系网,挖掘更多优质量化因子 [page::15]

深度阅读

分析报告详尽解构与深度解析

报告标题:《选股因子系列研究(五十三)——上市公司关系网因子》

分析师:张振岗,海通证券研究所金融工程团队

发布日期:2019年8月

---

一、元数据与概览(引言与报告概览)

该报告围绕“上市公司关系网因子”的构建与应用展开,旨在通过网络结构分析方法,挖掘股票预期收益的另类影响因子。报告主要论点在于,上市公司并非市场中孤立存在,而是在产业链上下游、股权债务等多维度相互联系,共同形成复杂的股票市场关系网。基于此逻辑,作者利用图论方法定义并提取代表公司在关系网中关键指标的因子——包括度(Degree)、中心性(Centrality)和溢出效应(Spillover effects),这些因子与传统选股因子相比展现出一定的预测能力和独立性。因此,报告重点测试基于A股数据的这些因子的有效性,并探讨与行业、概念板块因子的叠加效果。报告中务实地采用高覆盖率且易实现的数据源,主要聚焦于股票收益率的相关性网络和主营业务收入相似度两条路径。

简言之,报告的核心意图是通过制造“上市公司关系网”,并提取网络中的结构性指标,寻求传统量化因子之外的收益预测信号,实现选股策略优化。报告没有传统买卖评级或目标价,而是提供了一种量化研究的新视角和工具。关键提示包括该因子受历史规律变动影响较大,存在失效风险[page::0][page::4][page::15]。

---

二、逐章精读与剖析

1. 关系网因子的基本逻辑

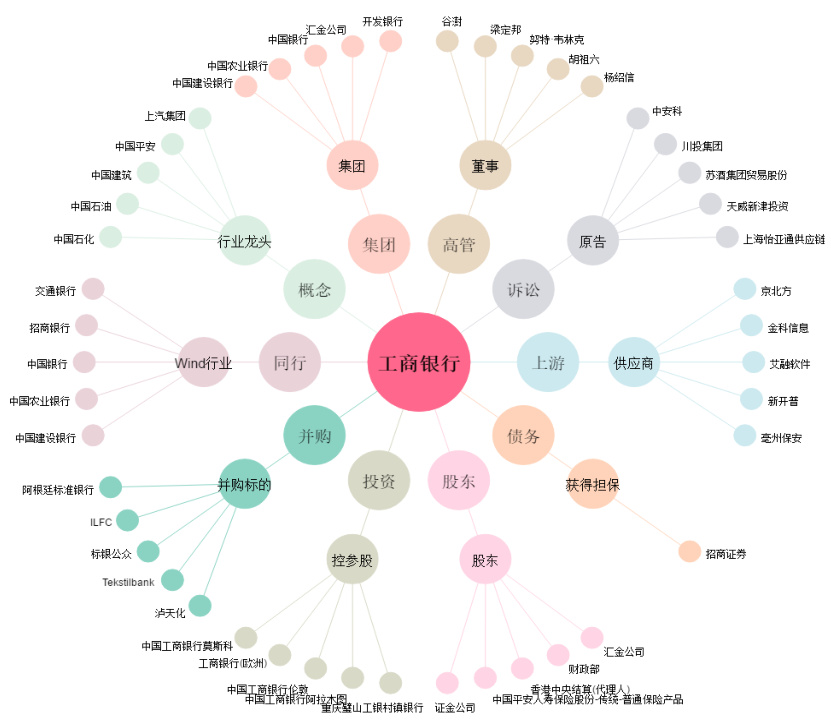

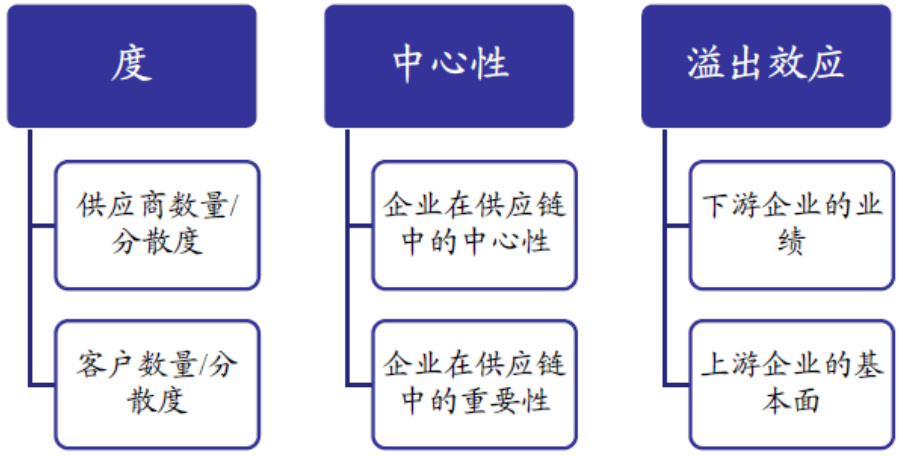

本章首先重申上市公司之间通过产业链等复杂形式相互关联,构成了股票市场的关系网。报告引用了示例——以工商银行为中心的多维关系网(股东、债务、诉讼、投资等多维度节点连边)(图1,页4)。随后,作者说明用图论中的“度”“中心性”“溢出效应”三大类指标捕获网络特征,体现公司在网络中位置及其影响范围。引用德银2015年的供应链网络分析作为先例(图2,页4),三类因子的定义具体为:

- 度(Degree):某上市公司直接链接的节点数量,代表其关联广度。

- 中心性(Centrality):公司作为其他两点间最短路径节点的频率,衡量其在信息流通或传递中的关键程度。

- 溢出效应:链上下游企业的业绩或股票收益的平均水平,反映关联企业间可能存在的传导或溢出影响。

经实证发现,上述因子在控制行业和市值后依然能产生显著Alpha,且由于基于关联结构提供不同于传统因子的额外信息,从而补充了量化研究的深度[page::4][page::5]。

---

2. A股关系网因子具体构建与实证分析

2.1 股价相关性网络构建与因子定义

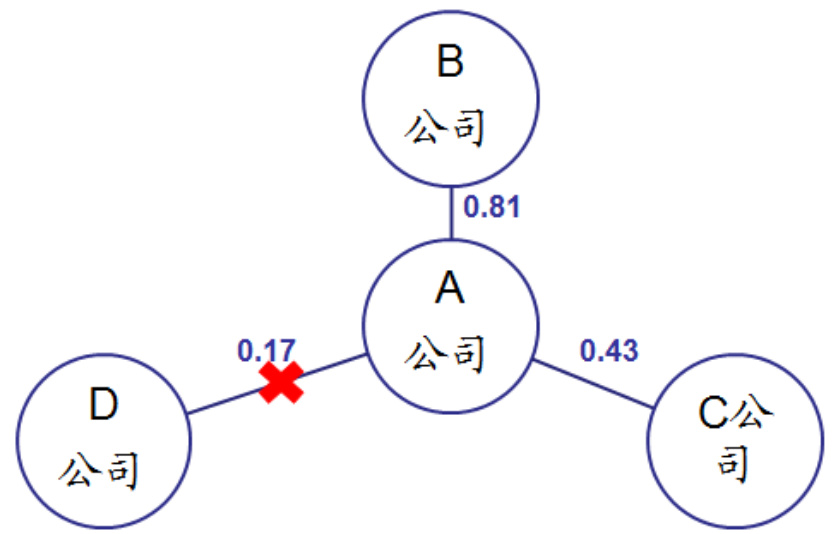

利用A股市场2010年至2019年数据,将任意两只股票过去N个交易日收益率相关性作为边权,构造股价相关性网络。剔除低相关性边,仅保留强关联。理论基础是,高相关的股票在市场信息、投资者结构、基本面上可能存在联系[page::5]。

采用三个因子:

- 度:某个股票与多少股票呈现高相关联。

- 中心性:该股票在其他股票间的最短路径重要性。

- 溢出效应:关联股票过去N日平均涨幅。

这里的“溢出效应”特别依赖时间窗口N的长短,不同长度展现不同性格(短周期往往呈现反转,长周期展现动量)。

2.1.2 度和中心性因子

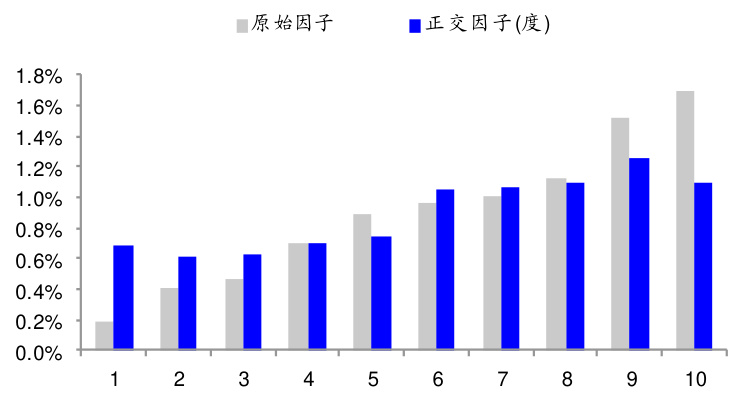

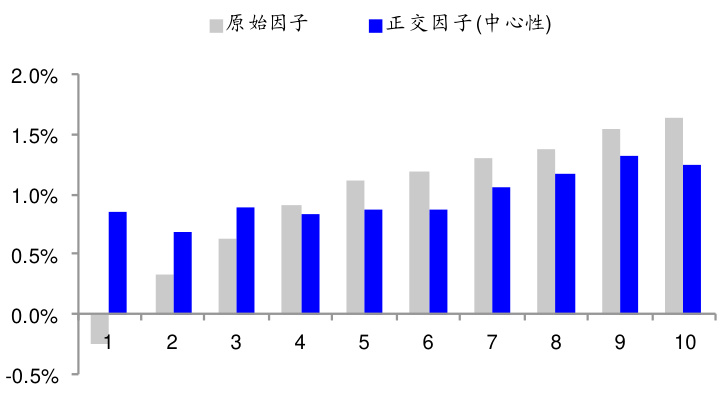

回归表明度因子和中心性因子均表现出正向选股效应,IC(信息系数)分别约为0.046和0.048,Rank IC分别0.056和0.071,胜率高,T值显著(>6)。这些指标说明两因子对预测个股收益有统计显著的预测能力。正交处理(剔除行业、市值、反转等9个因子之后)的IC有所下降,但仍维持在0.02左右,T仍超过4,胜率二分之三以上,显示仍有信息增益,非完全被传统因子解释。

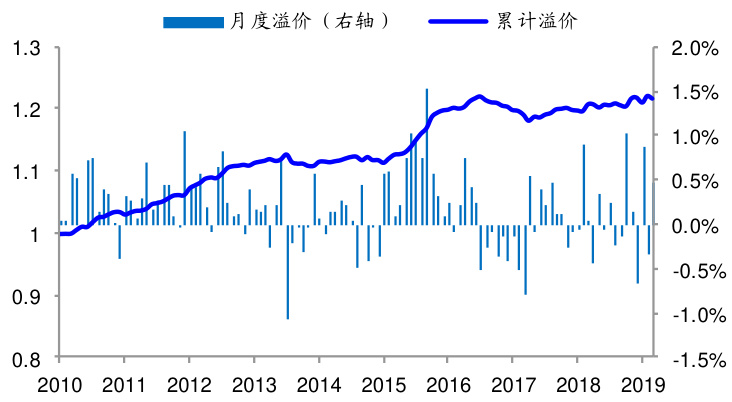

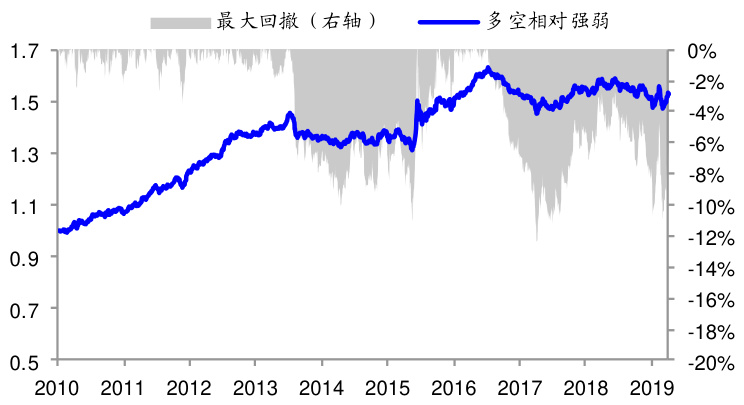

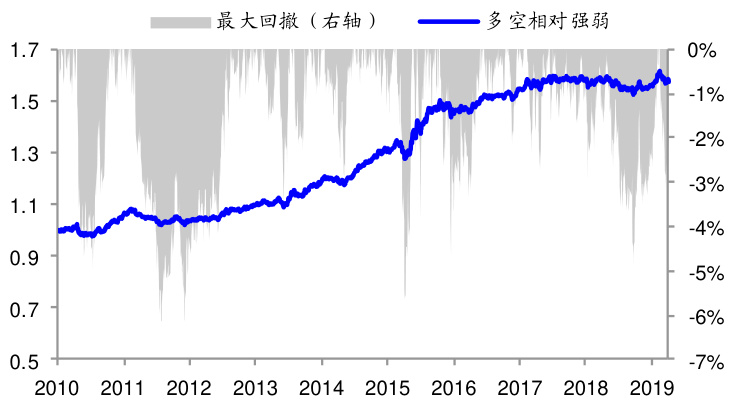

相关性分析发现,度和中心性与特异度及反转因子相关较强(相关系数0.30左右),这或解释了正交前指标的较强表现。分层收益图(图4和图5)展示因子强势端组合表现明显优异,虽然正交后幅度下降但依然明显。截面溢价时间序列(图6至图9)显示2016年前后是因子表现的分水岭,因子有效性有所衰减,须关注近年来的稳定性风险[page::6][page::7][page::8]。

2.1.3 短周期溢出效应因子(看反转特征)

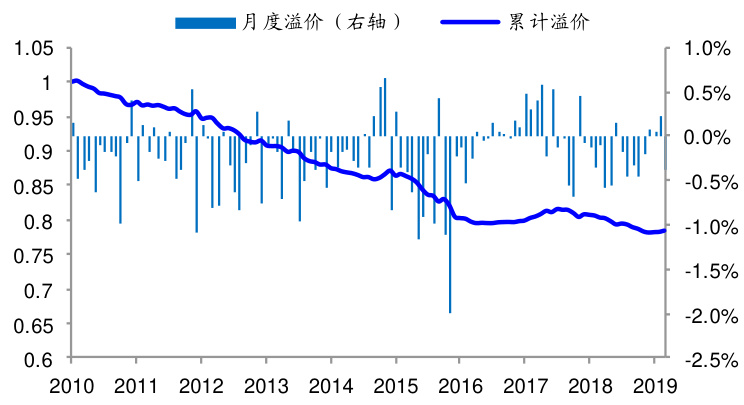

设定N=20天,对股价相关股票收益均值计算溢出效应。统计结果显示该因子与预期收益呈显著负相关,IC约-0.048,T值显著,呈强烈短期反转性质。这种反转特征在剔除行业和传统因子后依然存在但幅度减弱,且因子间相关性显示与反转因子相关最为密切(0.38)。结果指向短期溢出效应多反映市场的短期反转行为。分组收益在正交前后均显单调负相关,表明强溢出组反而表现不佳,反转因子影响明显。时间序列(图11-12)揭示该因子表现规律稳定但2017年后失效明显,加大回撤风险[page::8][page::9]。

2.1.4 长周期溢出效应因子(动量特征)

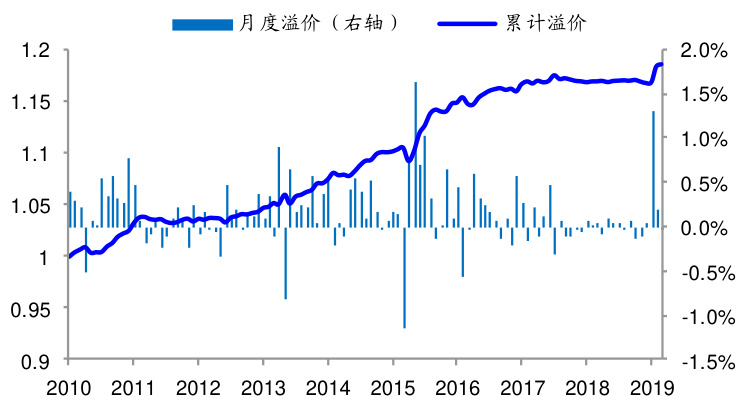

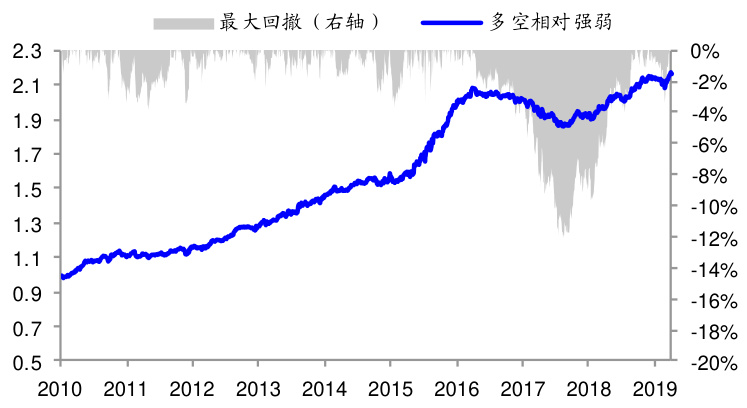

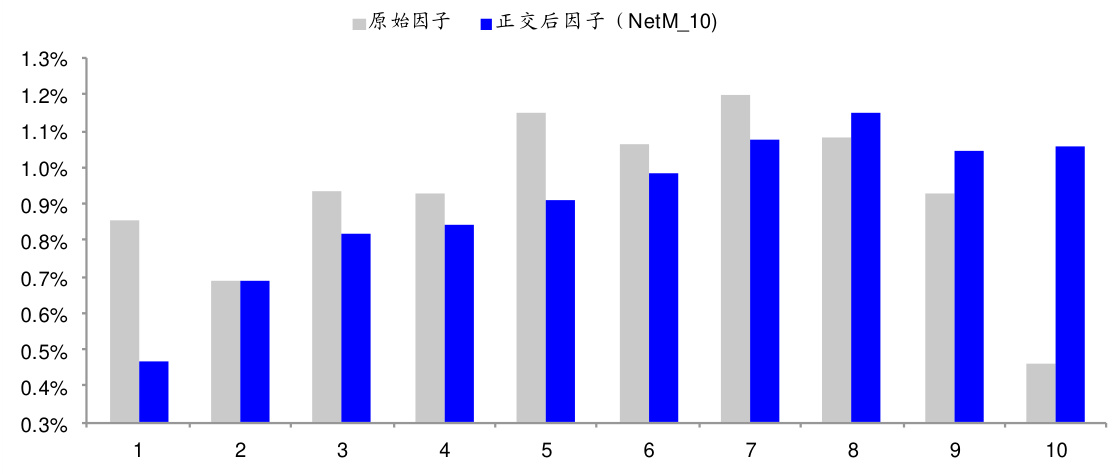

长周期定义为向前12个月至1个月日收益率相关计算溢出效应。无正交时效果极弱,IC及Rank IC接近零甚至略为负,但正交剔除行业与传统因子后效果明显改善,IC上升至0.02左右,T达2-3,呈现一定动量选股效应。胜率约在58%-60%。相关分析显示该因子与传统反转关系较强但与其他因子相关性较低,说明提供了相对新颖信息。按照因子值等分组,长周期溢出效应分组收益呈现较明显的单调正向,表明高溢出股票在中长期表现好于低溢出股票。累计净值图(图14-15)更揭示该因子在TMT及白马行情中效果突出[page::10][page::11]。

2.2 主营业务收入网络

基于上市公司披露的主营业务收入中产品分类构建同类公司网络(存在主营产品类别交集即关联)。计算度、中心性和溢出效应因子。实证显示,溢出效应因子效力较弱,原始因子IC 仅0.007左右,正交非行业中性后略升至0.014,表现微弱但稳定。经过行业中性处理,这种效力几乎消失,说明主营业务收入网络与传统行业分类信息高度重合,较难提供完全独立信号[page::11][page::12]。

2.3 关系网因子间相关性

内部因子相关性分析发现:

- 度与中心性相互正相关(0.40),两者与短周期(NetR10)和长周期(NetM10)溢出效应存在负相关性。

- 主营业务收入溢出效应与股价相关溢出因子之间相关性较弱。

- IC相关性反映中心性与溢出效应呈负相关,主营业务产品与溢出效应呈较高正相关(0.68-0.72)[page::12]。

该结果体现了各因子覆盖了不同方面的信息,底层逻辑与市场行为不同。

---

3. 股价相关性网络应用于增强行业、概念板块溢出效应

3.1 股价相关性对行业溢出效应增强

因被测行业动量溢出效应存在显著收益预测能力,结合股价相关性网络以剔除短期高相关股票(易受反转影响)来“净化”行业动量溢出因子。实证表明,剔除收益相关前40%的股票后,一级行业动量因子IC从0.024提升到0.027,ICIR提升至1.18,胜率也有所提升,增强效果显著,且稳定性好于原始因子。不同剔除比例下的成绩均表明该筛选有助降低反转短周期成分,挖掘长期价值溢出[page::13]。

3.2 股价相关性对概念板块溢出效应增强

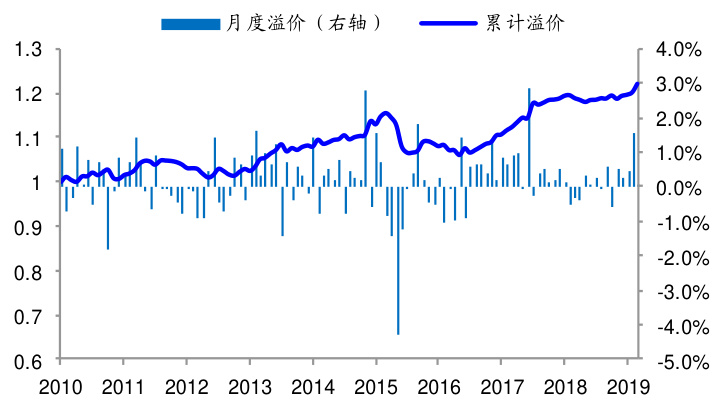

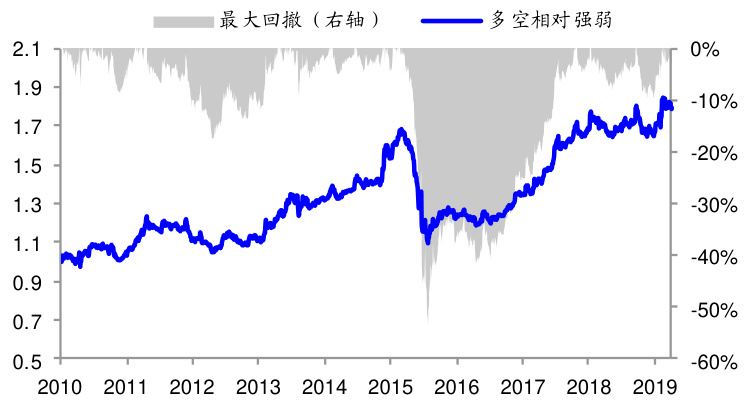

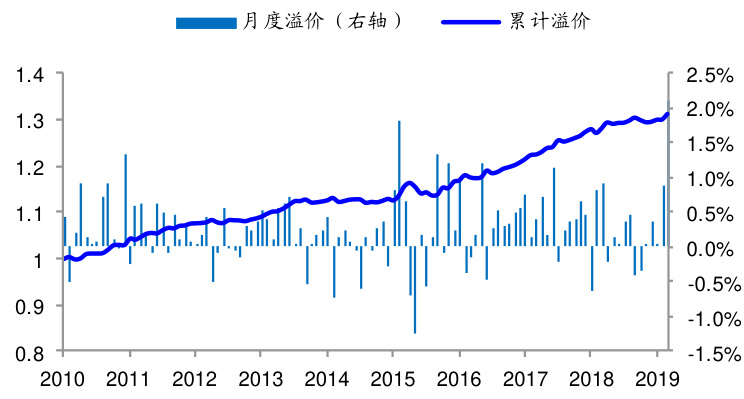

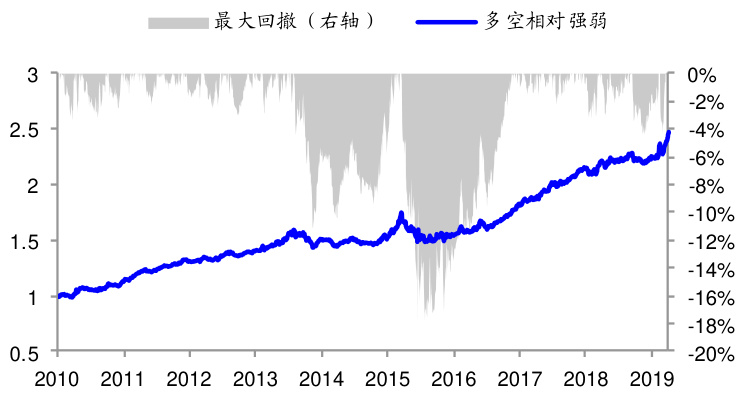

类似方法对概念板块动量溢出因子进行叠加处理,此处通过将低相关股票重新组合成“低相关新板块”与原板块融合,避免简单剔除。结果表明,该叠加因子IC和ICIR均提升,弱化反转影响,强度和稳定性明显增强。例如,ConcptM因子经叠加后,IC提升至0.027,ICIR达到1.991,T值超过6,月均多空收益提升至约1%,胜率达到76.6%,整体表现优异,累计净值曲线稳定良好,唯2015年股市大震荡期间出现回撤[page::14][page::15]。

---

4. 总结与讨论

报告总结认为:

- 上市公司通过多种关联关系构成复杂网络,网络分析提取的度、中心性和溢出效应因子提供了除传统财报和量价因子外的另类信息。

- 股价相关性网络基于过去收益率相关性构造,因子整体显著,且部分信息未被传统因子完全解释,具备额外Alpha潜力。

- 主营业务收入网络因与行业信息重复较多,溢出效应弱。

- 关系网因子可与行业及概念板块动量溢出效应结合叠加,尤其通过剔除短周期高相关股票的方式,提升动量因子预测能力及稳定性。

- 后续研究计划引入更丰富的基本面结构信息(供应链等)构建更贴合逻辑的关系网,拓展策略空间。

- 风险提示主要在于因子有效性随市场变化波动,历史表现不确保未来有效[page::15]。

---

三、图表深度解读

1. 图1:上市公司关系网示例(第4页)

图示以工商银行为中心,展示了其股东、高管、债务供应商、投资机构等多维连接,形象地表明了公司在交易与治理上的多重关联,构建关系网的直观蓝本。该复杂网络为后续定义度、中心性因子奠定基础。

2. 图2:德银供应链网络因子(第4页)

展示了“度”(供应商和客户数量/分散度)、“中心性”(供应链中的关键地位)、“溢出效应”(上下游业绩及基本面)三类因子的定义思路,作为文献支持示范模型,为本文因子设计提供理论参考。

3. 图3:股价相关性网络构建示范(第5页)

示意股票A与B、C呈现较高相关度(边权0.81、0.43),D低相关(0.17而被剔除),展示网络构建的阈值筛选方法。

4. 图4-5:度与中心性因子分组收益(第7页)

柱状图显示因子数值由小到大的10组,原始因子和正交因子分别用不同颜色标记。曲线单调上升,说明因子值较高的公司后续表现更好,验证选股有效性。正交后表现幅度下降明显,但趋势依然稳健。

5. 图6-9:正交因子截面溢价与多空组合累计净值(第7-8页)

时间序列图展示因子的月度溢价波动和累计净值。度和中心性因子累计收益持续上升,但2016年后增速减缓,回撤加重,提示有效性有所减弱。灰色为最大回撤,范围较大提醒投资者需警惕风险。

6. 表4、图10-12:短周期溢出效应因子表现(第8-9页)

表格详细列出不同高相关度股票比例下的IC与Rank IC指标,均呈明显负相关,印证其反转特征。图10分组收益明显从高到低递减。图11、12的时间序列表明该因子长期稳定负向溢价,2017年起回撤严重,风险升高。

7. 表7、图13-15:长周期溢出效应因子表现(第10-11页)

表格展示IC值正交后由负转正,强调剔除行业和其他因子后的收益改善。图13分组收益表现上升趋势更明显,图14和15累计净值稳步增长,部分年份表现优异(如TMT行情),验证动量效应特征。

8. 表10-12:主营业务收入网络因子表现及相关性(第11-12页)

表格体现主营业务收入网络因子总体效力微弱,行业中性处理后显著降低。相关性表明主营业务收入因子与其他溢出因子独立性较好。

9. 表13-14和图16-18:股价相关性网络与行业、板块因子叠加效果

表13揭示长周期溢出因子与行业因子高度相关,短周期低相关。表14展示剔除高相关股票后的行业动量因子表现提升,IC和T值明显改善。

表15和表16显示概念板块动量因子通过叠加股价相关性网络调优后,ICIR提升明显,胜率提升至超70%,多空收益提升至约1%月均,图16的分组收益和图17-18的累计溢价及净值都表明该改进方案投资价值较高,风险可控。

---

四、估值分析

报告未涉及传统意义上的估值或股价目标价分析,主要关注因子有效性检验和回测表现,体现量化因子研究的特征。所用技术指标有:

- IC(Information Coefficient):因子值与后期收益率的相关系数,衡量预测准确度。

- Rank IC:基于因子值排名与收益排名的相关系数。

- IR(Information Ratio):IC除以其波动率,用于衡量因子预测能力的稳定性。

- T值:假设检验统计量,指标显著性。

- 胜率:多空组合收益正向占比。

- 截面溢价:因子纳入多因子模型后所带的超额收益。

此外涉及正交处理(Orthogonalization)以剔除行业、市值、反转等主流因子影响,测试因子独立增量效果。

敏感性分析表现为不同N天窗口、不同剔除比例对因子有效性的变化考察。

---

五、风险因素评估

报告明确风险提示如下:

- 因子有效性变化风险:股价相关性网络构建的因子在不同市场状态下表现波动,尤其近年度和中心性因子有效性减弱、短周期溢出效应因子失效风险加大。

- 历史统计规律失效风险:回测的历史表现未必能预测未来,市场环境和投资者行为变化可能导致因子失效。

- 行业中性化及因子正交后,溢出效应弱化:主营业务收入网络因子效力微弱,与行业信息重叠,潜在冗余风险。

- 反转因子影响:短周期溢出效应因子与反转因子高度相关,当市场反转效应减弱时,该因子可能失效。

报告中未明确给出风险缓解措施,需投资者结合多因子、多周期策略并动态调整加以控制[page::0][page::15]。

---

六、批判性视角与细微差别

- 报告虽充分利用了网络结构和算法优势,构建了创新选股因子,但部分因子尤其短周期溢出效应因子与反转因子高度相关,可能仅是传统因子以另一种表达方式,不具备长期稳健性。

- 主营业务收入网络因子的表现较弱,可能由于其本质上与行业划分高度重合,导致独立预测能力不足,表明非结构化的另类数据还是更有潜力,但该方向数据覆盖不足限制A股市场应用。

- 因子正交后有效性大幅下降,显示网络因子部分信息可能已被传统因子覆盖,纯粹的增量价值在部分因子中有限。

- 近年度和中心性因子有效性下降,涉及市场结构变化或因子挖掘过度,需谨慎持续使用。

- 报告提及未来将采用更丰富基本面数据(供应链等)构建关系网,路径明确但具体实现和数据可得性仍待考验。

- 整体回测区间长达近十年,涵盖多个市场阶段,但未提供单一事件驱动的灵敏度分析,策略稳健性验证可更细致。

总结,报告提供了量化投资领域中结合图论与关系网络创新思路的范例,具备启发性,但依赖市场背景和数据完整性,存在一定信息重叠与动态失效风险[page::4][page::6][page::8][page::15]。

---

七、结论性综合

此研究报告通过构建基于股价相关性和主营业务收入的上市公司关系网络,提炼了度、中心性及溢出效应三类核心因子,系统验证其对A股样本的选股有效性及独立信息增量。

- 股价相关性网络因子,尤其度和中心性,在正交剔除传统因子后仍显著预测超额收益,月度溢价约17-18bps,胜率达67%以上,展现了网络位置对预期收益的影响力。

- 短周期溢出效应因子表现为显著反转,负向IC约-0.04至-0.05,稳定但存在较高波动和回撤风险。

- 长周期溢出效应因子在剔除行业与主流因子后,呈现温和正向动量,有一定稳定显著性,月度溢价达0.6%左右。

- 主营业务收入网络因子正交后表现微弱,行业中性后失效,信息量有限。

- 将股价相关性网络与行业、概念板块动量溢出效应叠加可有效提升行业和板块因子的预测能力及稳定性。如剔除高短期相关股票后,一级行业因子IC提升约10%,概念板块因子溢价提升至25bps以上,胜率近77%。

- 研究表明,关系网络挖掘补充了传统的财务、估值、行为选股因子,是量化选股的重要增量信号。

- 不过有效性受反转因子影响,且在近年有所衰退,未来需引入基础产业链、供应链等更丰富基本面关系,持续深化理论与策略设计。

整体来看,本报告为量化投资研究提供了以关系网络视角量化上市公司间隐含关联及影响的范例,数据详实,模型严谨,结论有助于投资者理解和利用复杂市场中的系统性因子,但建议结合多因子动态调仓策略谨慎应用,关注因子失效风险。

---

关键图表示例

-

-

-

-

-

-

-

-

-

---

以上是对该报告的系统深入解读,涵盖理论基础、因子设计、实证分析、图表数据解读、结合实际回测细节及风险评估,为读者提供全面专业的量化关系网络因子研究洞察。所有结论均基于报告内容,体现其数据与逻辑链条的完整性和连贯性[page::0][page::15]。