华泰金工 | 估值成长因子均回暖,指增势头不减

创建于 更新于

摘要

本报告深入跟踪当前市场中估值、成长、盈利等核心因子的有效性,结果表明估值成长因子明显回暖,多空组合收益领先,小市值和量价因子在不同市值范围内表现分化。同时,公募量化指数增强基金体现出持续的超额收益优势,中证1000指增基金表现尤为领先。各主要股票池因子表现具有差异化特征,为量化投资提供了有效的选股依据和策略参考 [page::0][page::1][page::5][page::6]

速读内容

估值成长因子回暖与因子有效性跟踪 [page::0][page::1][page::2][page::3][page::4]

- 2025年6月以来,估值和成长因子在沪深300、中证500、中证1000及全A股股票池中均呈现正收益表现。

- 盈利因子表现稳健,小市值因子仅在中证500出现回撤,量价类因子在市值不同池表现分化,反转和波动率因子在大盘回撤,换手率因子在沪深300和中证500回撤。

- 预期类因子整体表现良好,预期估值因子取得全面正收益,预期增速因子IC普遍正向但收益相关性偏低。

因子多空组合表现分析 [page::4][page::5]

- 盈利、成长、超预期因子多空组合收益领先,估值因子IC表现亮眼但多空收益稍弱。

- 波动率和换手率因子均呈现负收益,尽管中小盘股票池IC表现较好,但多空组合收益表现分歧。

- 各股票池因子多空组合收益表现差异明显,量价因子与收益因子呈现反向关系。

公募量化指数增强基金业绩跟踪与表现比较 [page::5][page::6]

- 跟踪沪深300、中证500、中证1000、中证A500指数的指增基金表现出持续超额收益,尤其是中证1000指增基金领先。

- 2025年以来中证1000指增基金超额收益中位数显著高于其他指数增强基金,500和A500指数增强紧随其后。

- 指增基金超额收益波动性及最大回撤差异明显,领先基金在控制回撤的同时实现较高超额收益。

沪深300量化指增基金绩效详细分析 [page::6][page::7]

- 沪深300指增基金本月和今年累计均实现正超额收益,前10大基金平均月超额收益在1%左右,且规模均稳定。

- 超额收益与超额回撤对比显示多数基金回撤控制良好,部分基金超额收益显著且回撤较小。

中证500及中证1000指增基金表现摘要 [page::7][page::8][page::9]

- 中证500指增基金TOP10规模集中,部分基金本月超额收益超过2%,保持稳健增长。

- 中证1000指增基金表现优异,多个基金今年超额收益明显领先市场,部分基金累计超额收益超10%。

- 周度净值曲线显示大多数指增基金经历回撤后呈现反弹,整体趋势向好。

A500量化指增基金业绩简述 [page::9][page::10]

- A500指增基金超额收益水平相对较低,但多数基金能够实现正回报,最大回撤有所控制。

- 最近周度净值走势显示基金超额净值稳步提升,短期内逐渐恢复到更高水平。

结论与风险提示 [page::10]

- 估值成长因子回暖趋势明显,量价类因子表现分化,盈利、成长和超预期因子构成核心多空组合。

- 公募指增基金,尤其是中证1000指增基金超额收益显著,显示量化增强策略优势明显。

- 投资需注意量化基金业绩受多因素影响,历史绩效不代表未来表现,风险需充分评估。

深度阅读

华泰金工 | 估值成长因子均回暖,指增势头不减 — 深度解析报告

---

1. 元数据与概览

- 报告标题: 华泰金工 | 估值成长因子均回暖,指增势头不减

- 作者: 林晓明、何康、王晨宇

- 发布机构: 华泰证券金融工程

- 发布日期: 2025年6月23日,北京时间08:00

- 研究主题: 量化投资策略中各因子效能表现跟踪;量化指数增强基金(指增基金)业绩分析,主要涵盖沪深300、中证500、中证1000、中证A500等不同股票池。

报告核心论点:

- 本月以来估值和成长因子均显著回暖,几乎在所有股票池内表现积极。

- 盈利因子及超预期因子多空组合收益领先,显示在当前市场环境下依然具备较好表现。

- 量价类因子表现分化,波动率、换手率等因子在不同市值股票池中表现有异。

- 公募指增基金的超额收益持续修复,尤其以中证1000指数增强基金表现突出,领先其他指数对应的量化基金。

- 报告整体传达的主要信息是,当前市场估值与成长因子表现强劲,量化策略中的指增基金有望持续带来超额收益,建议关注相关投资机会。[page::0]

---

2. 逐节深度解读

2.1 因子有效性跟踪

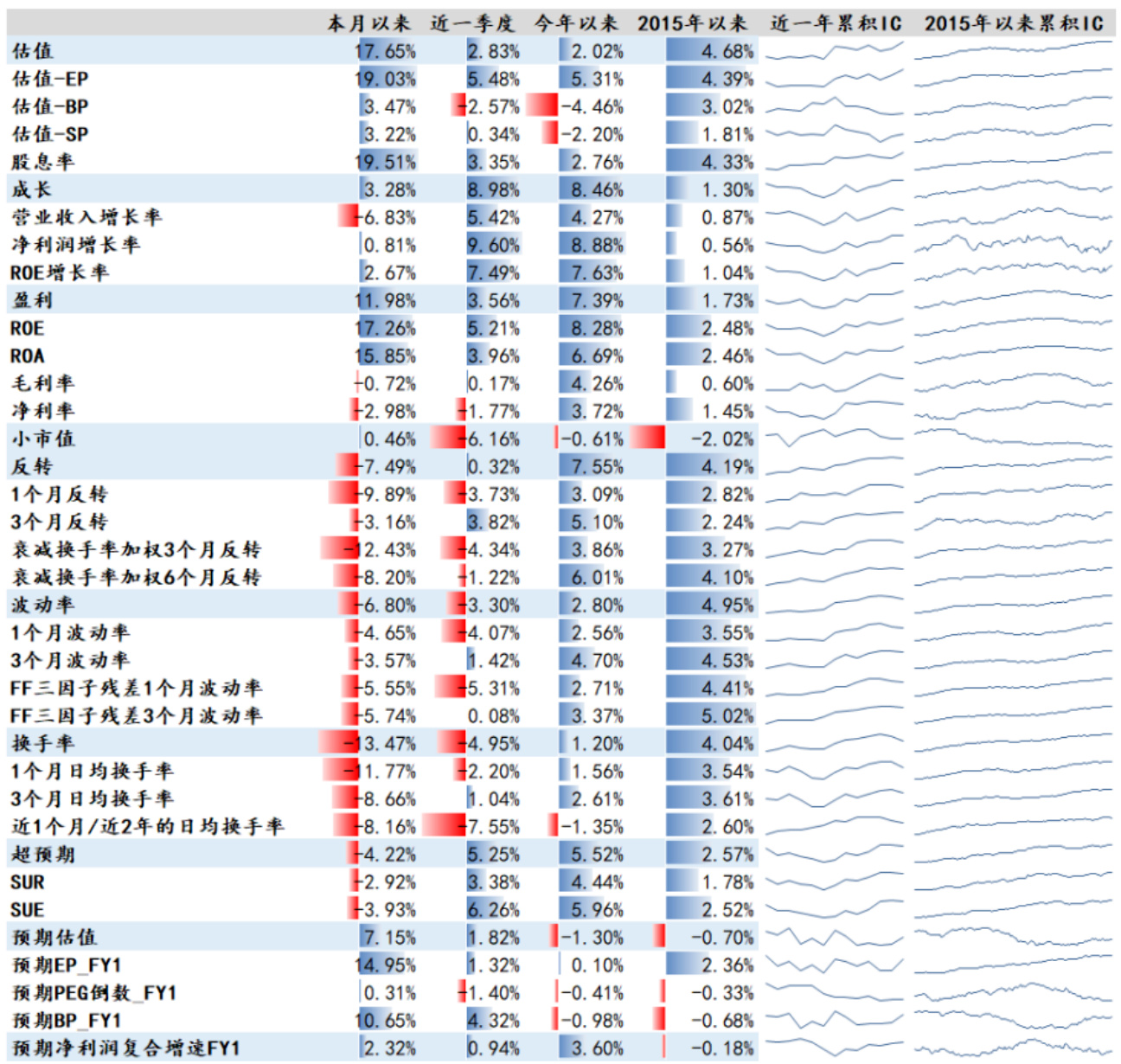

本节围绕十余种经典因子(估值、成长、盈利、小市值、反转、波动率、换手率、超预期、一致预期等)在不同股票池(沪深300、中证500、中证1000与全A股)中的Rank IC(月度横截面相关系数)表现进行详细统计和分析。

- 关键论点:

- 本月以来,估值类因子整体表现积极,例如估值-EP和股息率等均出现两位数Rank IC水平提升,成分股选股有效性增强。

- 成长因子涨幅相对温和,但在中证500、全A股池表现更为突出。

- 盈利因子在沪深300和中证500表现理想,在中证1000存在一定回撤。

- 小市值因子在中证1000逆势回暖,沪深300、小盘中的表现不一。

- 量价因子(换手率、波动率等)在中小盘股票池展现出较好表现,但在沪深300出现回撤。

- 预期类因子整体表现良好,特别是预期估值因子普遍走强。

- 不同股票池因子表现体现了经济周期和市场结构对因子影响的差异性。

- 推理与依据:

- 因子的Rank IC数值直接量化了因子信号对未来股票收益的预测能力,蓝色加深表明因子有更加显著的正向预测力;红色标注体现负相关或信号失效。

- 数据统计基于自2015年以来积累的月频数据,呈现最新市场环境下多因子的稳定性和有效性动态。

- 关键数据点示例:

- [页码1-4]中表格显示,沪深300成分股池中本月估值-EP因子Rank IC为19.03%,股息率为19.51%;中证500估值因子本月为5.49%,中证1000估值因子本月为6.20%,全A股综合因子估值表现为8.01%。

- 小市值因子在中证500出现显著负表现(-10.34%),而中证1000则为正6.86%。

- 反转因子在中证1000和全A股表现尤为亮眼,分别为13.10%和14.62%。

上述体现了各个股票池对因子信号的响应存在差异,投资者在实际构建投资组合时需考虑不同股票池因子适用性的差异性。[page::1,2,3,4]

2.2 因子多空组合表现

本节通过构建头尾20%等权多空组合,观察因子真实操作中带来的潜在超额收益。

- 关键论点:

- 盈利、成长和超预期因子的多空组合本月表现领先。

- 小市值因子紧随其后,显示当前小市值股票的超额收益潜力。

- 估值因子多空组合收益稳健,但略落后于前三者。

- 换手率和波动率因子多空组合出现负收益,体现其在整体市场环境下的回撤压力。

- 不同股票池内因子多空组合表现有所差异,沪深300中盈利、成长表现突出,中证1000中超预期、小市值等因子优势明显。

- 支撑数据:

- 图表5-9中,整体股票池多空组合收益排序中盈利和成长均达到1%以上,波动率、换手率出现小幅负收益。

- 例如沪深300股票池中,盈利、多头组合超额收益最高超过3%,而换手率波动率负收益达3%至4%。

这个部分说明投资实际操作中选择表现优异因子构建多空组合能够带来实际的超额回报,不同因子应依市场环境灵活使用。[page::5]

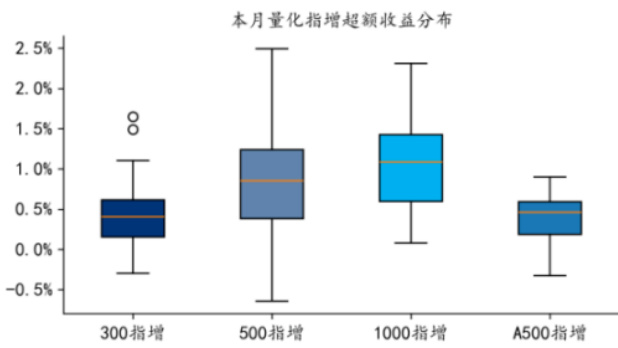

2.3 公募量化指增基金业绩跟踪

本节聚焦自动化量化投资实践——量化指数增强基金,考察了沪深300、中证500、中证1000、中证A500四条主流指数的代表性基金表现。

- 关键论点:

- 本月,所有指数增强基金超额收益均有较好修复,中证1000指数增强基金表现最领先;其次为中证500。

- 今年以来,中证1000指增基金超额收益的中位数和最高值都显著领先其他池。

- 代表性Top10基金中,多数今年以来正收益,且超额收益稳定,规模适中。

- 基金的超额收益与最大超额回撤(下行风险)指标均统计给出,便于投资者对收益风险做平衡判断。

- 详细解析与数据:

- 图表10-11箱型图显示,6月以来中证1000指增基金超额收益中值约1.0%,而沪深300仅约0.5%,表现差异明显。

- Top10基金表(图表12、15、18、21)中不同基金收益详尽展示,例如国金中证1000指数增强A今年以来收益12.67%,本月超额2.31%,规模3.43亿;易方达沪深300精选增强A本月收益1.82%,超额1.65%。

- 气泡图(图表13、16、19、22)诠释基金收益风险分布,自由度较高。

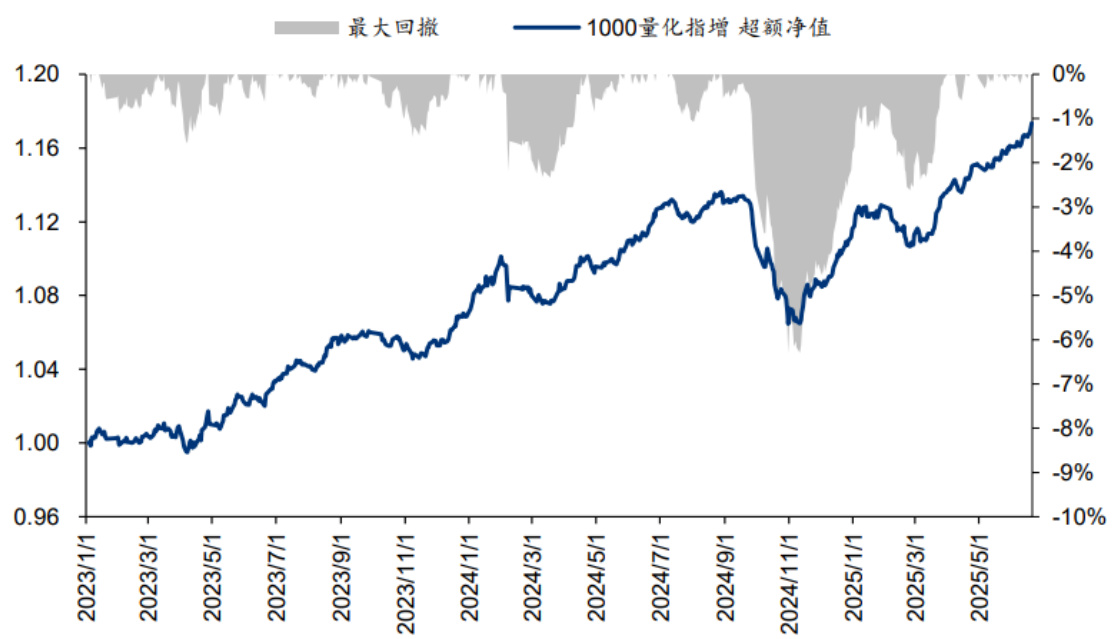

- 周度超额净值及回撤图(图表14,17,20,23)显示基金收益波动跟踪,观察其动态风险承受能力。

该章节展示量化指增基金层面投资实绩,明确不同指数基准下基金超额收益率及风险差异,验证前文因子表现和策略有效性。[page::6,7,8,9,10]

---

3. 图表深度解读

- 图表1-4(因子多池Rank IC表格)

详细列示了因子间及细分类因子在各股票池中不同时间段(本月、近一季度、今年以来、2015年以来)的平均Rank IC及累积IC。通过色彩区分(深蓝为正相关强,红色为负相关)辅助理解趋势。

显示了估值因子整体最为突出,其次是反转因子,成长因子及盈利因子表现平稳;换手率、波动率等风险控制因子表现分化明显。[page::1,2,3,4]

- 图表5-9(因子多空组合收益柱状图)

通过柱状图直观展示不同股票池内各因子多空组合本月收益。盈利、成长、超预期因子收益较高,而波动率和换手率因子大多出现负收益,强调市场环境下选择合适因子重要性。[page::5]

- 图表10-11(量化指增基金分布箱型图)

清晰表示各指数增强基金超额收益的中位数、上下四分位数和极值,表现出1000指数增强基金整体优于其它指数。箱线图形式有助投资者理解收益分布集中程度及极端值分布情况。[page::6]

- 图表12、15、18、21(行业百强指增基金收益表)

列出了本月及今年以来表现突出的Top10代表基金额度、收益和超额收益,便于快速辨识优质基金产品。数据真实反映标的基金的规模与业绩匹配情况。[page::6,7,8,9]

- 图表13、16、19、22(超额收益与回撤散点图)

结合规模展现基金收益与风险权衡,气泡大小根据基金规模计算,位置展示风险收益关系,方便判断基金的性价比及风险承受能力。[page::7,8,9,10]

- 图表14、17、20、23(超额净值时间序列及动态回撤)

表现基金时间序列的复权净值的累积超额表现及其最大回撤轨迹,对投资者评估基金的波动性、下行风险极具参考价值。[page::7,8,9,10]

---

4. 估值分析

本报告虽无传统的公司估值模型(如DCF、市盈率法)详细论述,但聚焦量化投资中因子研究与策略应用层面的价值表现,分析因子有效性及多空组合潜在收益,及指增基金整体超额收益表现。

估值重点在于:

- 使用Rank IC作为因子预测股价未来表现的统计指标,反映因子有效性。

- 构建多空组合实际模拟因子表现,测算其带来的收益。

- 基于指数增强基金的超额收益数据来评估量化策略的市场应用潜力。

评价方法科学合理,投资者可根据因子表现进行权重调整或基金选择,间接达到估值导向的投资优化。

---

5. 风险因素评估

风险提示部分指出:

- 量化基金的业绩受多重因素影响,包括宏观环境、政策变化和基金管理团队变动。

- 过去表现良好不保证未来业绩,基金排名不等于投资建议。

- 投资者需保持谨慎,不能盲目依据本报告而忽视潜在风险。

- 报告提示需结合专业投资顾问的指导,避免对信息理解偏差造成误判。

整体风险提示符合行业规范,强调理性投资和多方验证,提醒投资者不可单纯依赖历史数据。[page::10]

---

6. 批判性视角与细微差别

- 报告优势: 详尽的数据覆盖多因子及多股票池,同时结合具体基金业绩,兼顾理论和实战应用。采用Rank IC和多空组合收益双指标评估,全面揭示因子前景。数据时间跨度大,稳健性高。

- 潜在局限: 报告侧重因子有效性统计和行业基金表现,未对不同因子的行业景气、宏观经济敏感性做深入剖析。量化策略未来仍存在模型失效风险,未提及如何动态适应市场。

- 结构可改进: 由于报告篇幅长且图表多,部分章节可增加更多解释性注释,帮助理解因子细节定义和多空组合构建具体规则。

- 细节提示: 因子表现及基金回撤均有波动,投资者需关注市场环境变化对同一因子的影响。不同股票池因子表现差异显著,需针对性选择和调整策略。

总体报告务实中肯,但建议用户结合宏观视角及市场动态,动态调整因子与基金配置,规避模型风险。

---

7. 结论性综合

本篇《华泰金工 | 估值成长因子均回暖,指增势头不减》报告结合多因子模型和量化指数增强基金的实证数据,传递了当前市场因子研究和指增基金管理的新进展:

- 估值和成长类因子在各主要股票池均呈现正向回暖趋势,特别是估值因子EP和股息率显示显著的投资提示能力。

- 盈利、成长及超预期因子构建的多空组合收益领先,反映真正可操作的策略方向。

- 量价因子出现明显的市值域分化(沪深300与中小盘表现不同),提示定制化策略的重要。

- 公募量化指增基金整体超额收益大幅回升,尤其是中证1000指数增强基金,以超额收益率和较高的风险调整后收益表现再次证明量化策略的市场优势。

- 具体Top10量化指增基金年度及本月收益数据展现了基金管理团队的策略执行力和市场适应性。

- 风险提示明确指出,量化基金业绩存在波动,历史表现不代表未来,投资者需谨慎对待。

图表数据充分支撑了文本论断,定量分析细致,策略实用性强。报告为投资者提供了关于因子选取、组合构建和基金筛选的重要参考框架,尤其适用于关注量化指数增强策略的投资机构或资金管理人。

综上,报告建议关注因子表现修复带来的潜在投资机会,重点关注中证1000与中证500区间内的量化策略实施及产品表现,维持对量化指增基金的积极监测和投资评估。对促进量化投资策略优化和实践具有重要指导意义。[page::0,1,2,3,4,5,6,7,8,9,10]

---

附:部分关键图表示例

- 沪深300成分股因子表现示例(Rank IC数值)

- 中证1000指数量化指增基金超额收益分布

- 中证1000量化指增基金超额净值及动态回撤

---

(以上分析内容基于报告全文,所有数据和结论均来自报告对应页码)