上周央行持续净投放流动性,存单利率短期存压 货币市场跟踪及研判

创建于 更新于

摘要

本报告分析了上周央行通过公开市场操作持续净投放流动性,MLF操作净投放3750亿元,但资金面整体仍未明显宽松,短期资金利率呈V型波动。政策利率和存款利率均下调,显示降成本力度加大。存单利率中长期仍有下行趋势,短期受资金面紧张影响或有上行压力。利率债市场二季度预计震荡调整,建议在10年期国债1.60%-1.70%区间波动交易,关注政策和资金面变化风险 [page::0][page::1][page::3]

速读内容

央行公开市场持续净投放及MLF操作情况 [page::1]

- 5.19-5.23期间央行公开市场净投放资金约9600亿元,持续释放流动性。

- 当周开展5000亿元MLF操作,净投放约3750亿元,显示对中期资金需求的支持。

资金利率波动及存款利率调整情况 [page::2][page::3]

- 资金面短期波动明显,隔夜利率R001、R007呈典型V型走势。

- 5月LPR利率下调10BP,符合政策导向,存款利率同样下调,体现银行负债成本进一步下降压力。

- 存单利率短期因税期缴款和资金跨月需求可能承压上行,但中长期仍将保持下行趋势。

利率债市场观点与策略建议 [page::0]

- 受外部需求疲软及国内经济基本面压力影响,二季度债券市场调整幅度有限。

- 货币政策整体保持宽松,利率债收益率中长期呈震荡下行趋势。

- 推荐10年期国债在1.60%-1.70%区间进行波段交易,久期保持中性。

- 风险因素包括关税政策超预期和流动性波动风险。

银行负债压力分析 [page::3]

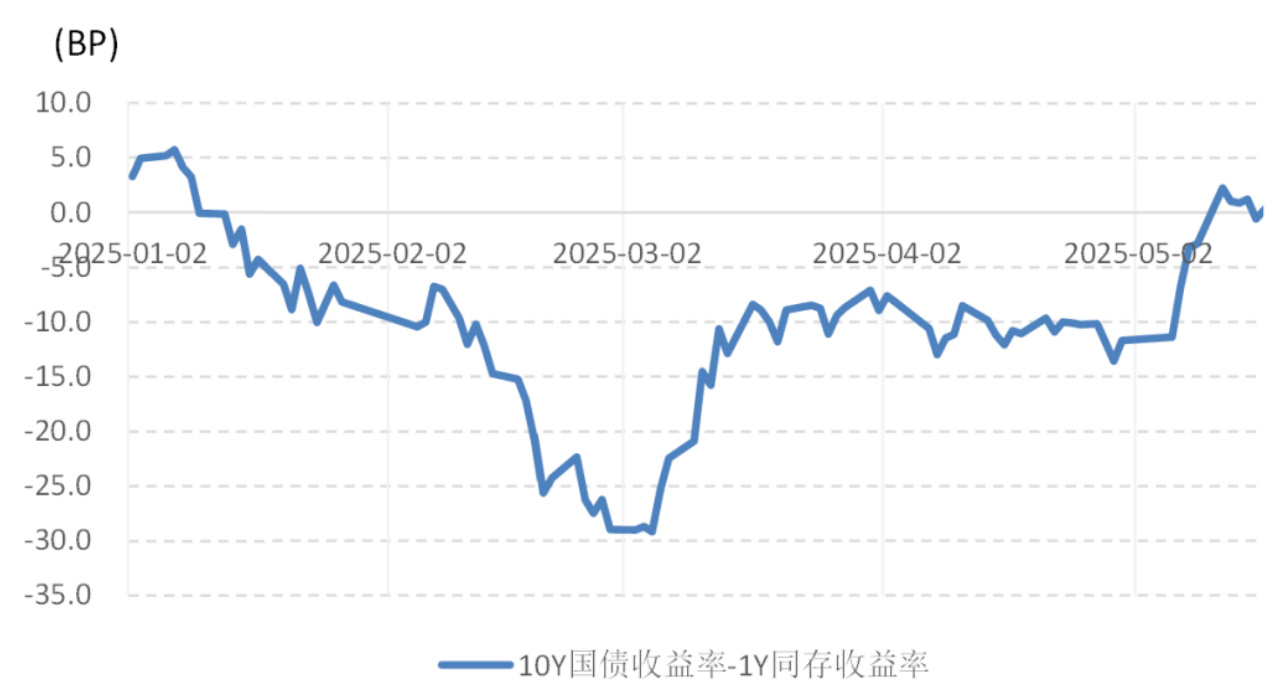

- 今年年初以来,10年期国债收益率相较1年期同业存单利率存在负利差,显示银行负债压力偏紧。

- 5月降准降息后,该利差开始转正,缓解银行负债压力。

深度阅读

【东兴固收】上周央行持续净投放流动性,存单利率短期存压——货币市场跟踪及研判 深度分析报告

---

一、元数据与报告概览

- 报告标题:《上周央行持续净投放流动性,存单利率短期存压——货币市场跟踪及研判》

- 作者:林瑾璐、田馨宇

- 发布机构:东兴证券研究所

- 发布时间:2025年5月28日(7:00)

- 研究主题:货币市场流动性状况、央行操作、银行负债端利率走势及利率债市场观点

核心论点与主要信息

本报告针对2025年5月中下旬的央行货币政策操作及其对资金面、存款利率、存单利率以及债券市场的影响展开详细跟踪与分析。作者明确指出,尽管央行通过公开市场操作(OMO)和中期借贷便利(MLF)进行了大规模净投放,但由于税期走款及资金跨月需求等短期因素,市场资金面宽松没有明显体现,短期内银行间市场利率呈“V型”波动。尤其是存单利率表现出“短期承压、长期向下”的趋势。对于利率债市场,报告强调二季度债市调整幅度可控,上行调整为交易机会,且中长期整体利率仍有震荡下行的空间。

报告在政策面、资金面及市场层面均给出了较为完整的逻辑与数据支持,并配合多张图表详实展现相关数据与走势,给出了相对稳健及审慎的判断框架,同时提示了关税政策和资金面波动等潜在风险。

---

二、逐节深度解读

1. 资金面流动性与央行操作状况

- 关键论点与信息:5月19-23周内,央行通过OMO渠道净投放流动性9600亿元,MLF操作额达5000亿元,估算净投放3750亿元。尽管央行流动性投放量大,但受税款缴纳(税期走款)和资金跨月需求影响,资金面未出现明显宽松迹象,周内资金利率小幅攀升,呈现V字型走势。

- 推理依据:报告结合央行公开市场数据和货币市场利率表现,指出资金面宽松效应被税期大额缴款及月底资金需求等因素抵消。

- 关键数据点:净投放9600亿元(OMO),5000亿元MLF操作及3750亿元净投放,R001、R007均呈现V型走势。

- 预测与推断:考虑本周逆回购到期金额较大(9460亿元较上周4860亿元大幅上升)、政府债缴款及资金跨月压力,短期内资金面仍有紧张风险。

- 复杂概念解释:

- OMO(公开市场操作):央行买卖有价证券调节市场流动性。

- MLF(中期借贷便利):央行向金融机构提供中期流动性支持。

- R001、R007:分别为隔夜和7天期回购利率,是银行间市场短期利率的风向标。

---

2. 银行负债端利率(如存款利率与LPR)

- 关键论点:5月下旬LPR和存款利率均下调10BP,存款利率长期下行趋势明显,体现出降低银行负债成本的政策力度加大。伴随央行货币政策执行报告提及“平衡好支持实体经济和保持银行健康”,预计银行负债端利率将继续下行。

- 支撑逻辑:存款利率下调幅度略超预期,表明监管层面强调降低银行负债成本,以促进信贷投放和经济支持,同时保持审慎银行体系稳定。

- 关键数据点:

- LPR 1年期和5年期下调10BP。

- 存款利率也同步下调,5年以上期限降幅略大。

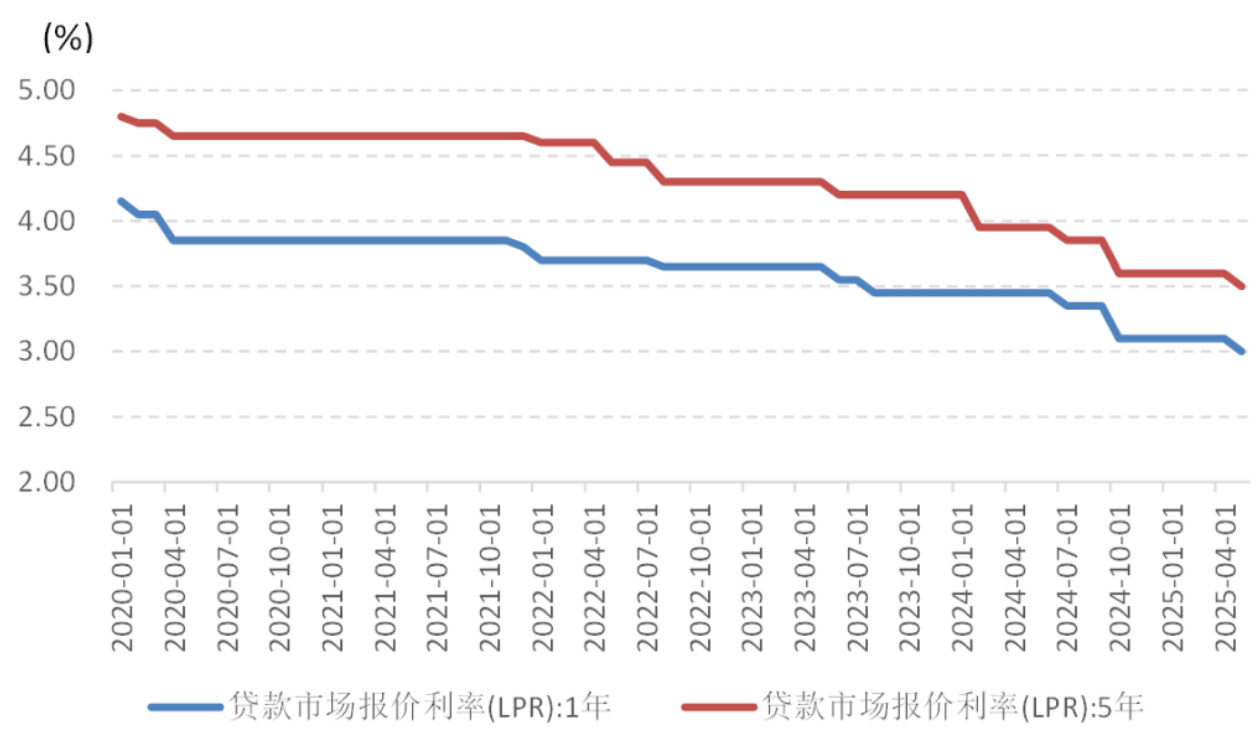

- 图表对应:图5展示2020年以来LPR利率长期下降趋势,5月调整后 LPR 1年期接近3.05%,5年期约3.53%。

- 概念说明:

- LPR(贷款市场报价利率):贷款基准利率,影响贷款定价。

- 存款利率下降:银行负债成本降低,短中长期均持续降低利率以配合宽松政策。

---

3. 存单利率走势特征

- 关键论点:5月降准降息后,隔夜资金利率快速降至1.60%,存单利率也下行至约1.65%,且保持了近三周稳定。预计中长期存在压力向下,但短期因月末、半年末及大量缴税等资金需求,存单利率可能面临短暂的上行压力。

- 支撑理由:

- 存单利率向下趋势受银行负债成本压力、中美贸易及宏观经济状况等影响。

- 6月同业存款大规模到期(4.14万亿元,远高于5月2.5万亿元),续发行压力大。

- 关键数据:

- 隔夜资金利率约1.60%。

- 存单利率约1.65%,维持三周稳定。

- 10Y国债收益率与1年期国股存单利差历史上呈现负值,5月降准降息后利差转正,反映负债压力有所缓解。

---

4. 利率债市场观点与策略建议

- 论点总结:报告认为二季度债券市场调整幅度是可控的,上行调整反而成为买入机会。当前环境下,降准降息政策综合发力尚未完全消化,基本面仍待观察。利率债短期震荡,中长期维持收益率震荡下行趋势不变。

- 逻辑分析:

- 疫情后国内经济基本面尚未稳定,需求不足明显,关键结构性问题(就业、地产、人口)影响深远。

- 货币政策组合拳重点在于推动实际利率下降,支持经济回稳。

- 市场利率将在经济确认回升前呈现波动态势。

- 投资建议:

- 10年期国债收益率建议在1.60%-1.70%区间进行波段操作。

- 建议保持久期中性,控制利率风险敞口。

---

5. 风险提示

- 主要风险因素:

- 关税政策出现超预期变动,影响宏观经济和金融环境。

- 资金流动性和资本市场出现意外波动,扰乱利率走势和资金面预期。

报告未详细提及缓解策略,但通过审慎的资金面评估和政策预期,隐含监管可能继续通过OMO和MLF调整进行流动性管理。

---

三、图表深度解读

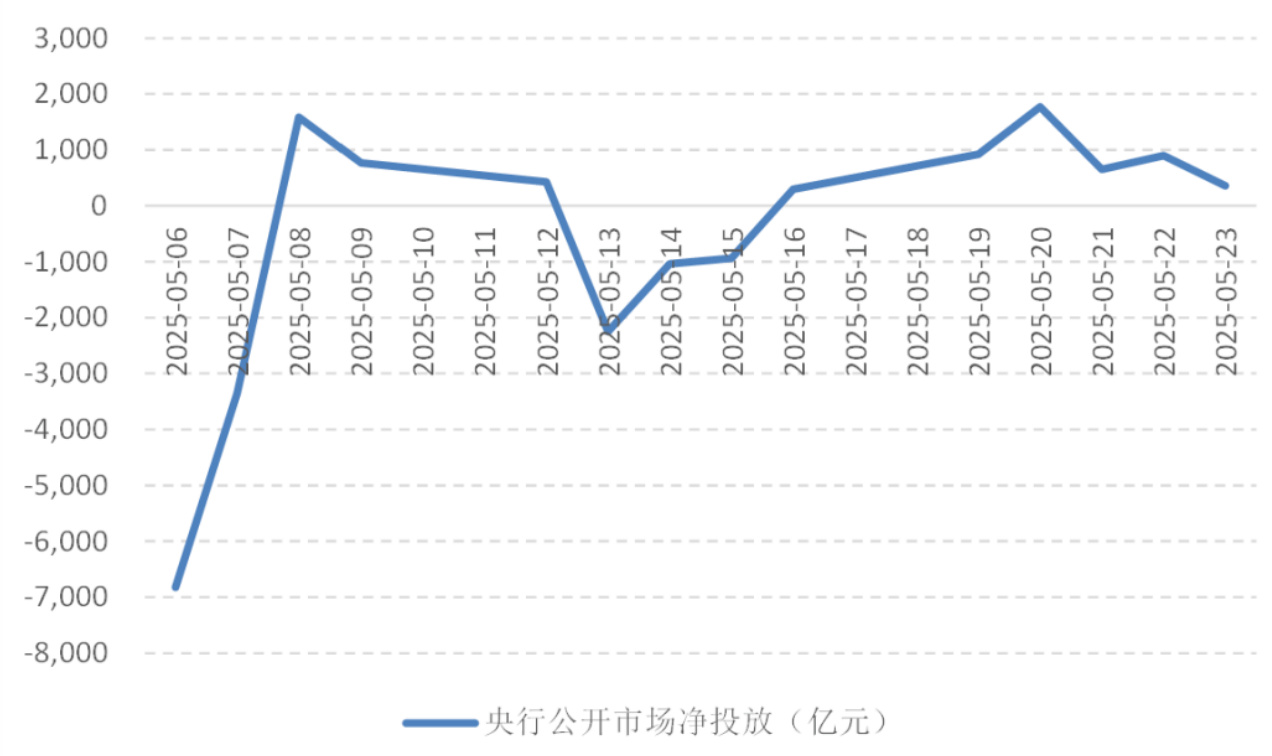

图1:5.19-5.23央行公开市场净投放(亿元)

- 内容描述:展示央行每日净投放流动性的波动,单位为亿元。

- 数据趋势:

- 5月6日净回笼约7000亿起始,随后快速转为净投放。

- 5月8日达到最高峰约1700亿投放,部分日子有净回笼(如5月13日),整体仍为净投放态势。

- 最后一日5月23日净投放尚保持正数,约300亿左右。

- 意义解读:

- 表明央行维持整体宽松态度,流动性净投放规模较大,但波动显示短期资金紧张节奏。

- 结合文本,周内资金面仍受税期缴款影响,净投放并未完全转化为资金面宽松。[page::1]

---

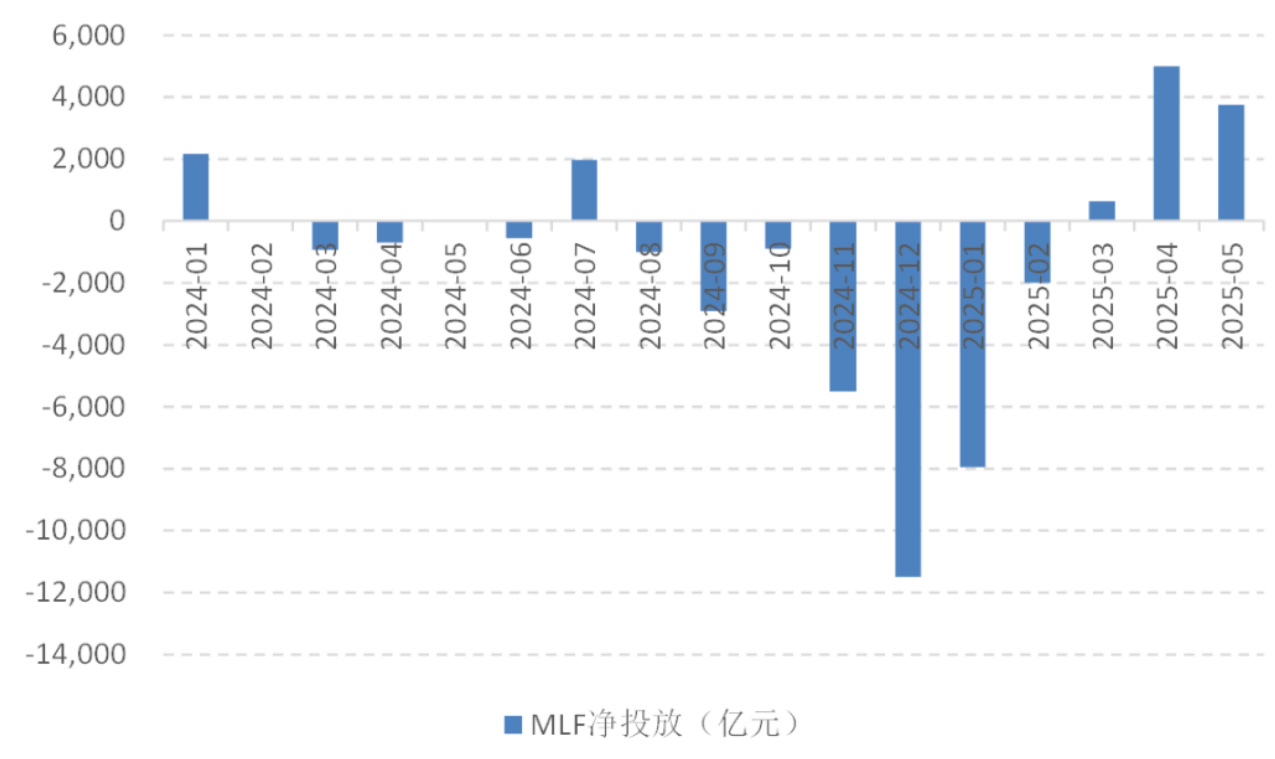

图2:5月MLF操作及净投放(亿元)

- 内容描述:以柱状图展示2024年1月至2025年5月MLF净投放情况。

- 数据趋势:

- 近期2025年4月、5月持续净投放,5月净投放估计3750亿。

- 对比2024年后三季度的大幅净回笼(最高达-12000亿),当前政策明显转为宽松。

- 意义:

- 央行积极通过MLF加大中长期流动性支持,缓解市场资金紧张。

- 明确了对经济的政策支持力度较2024年显著增强。[page::1]

---

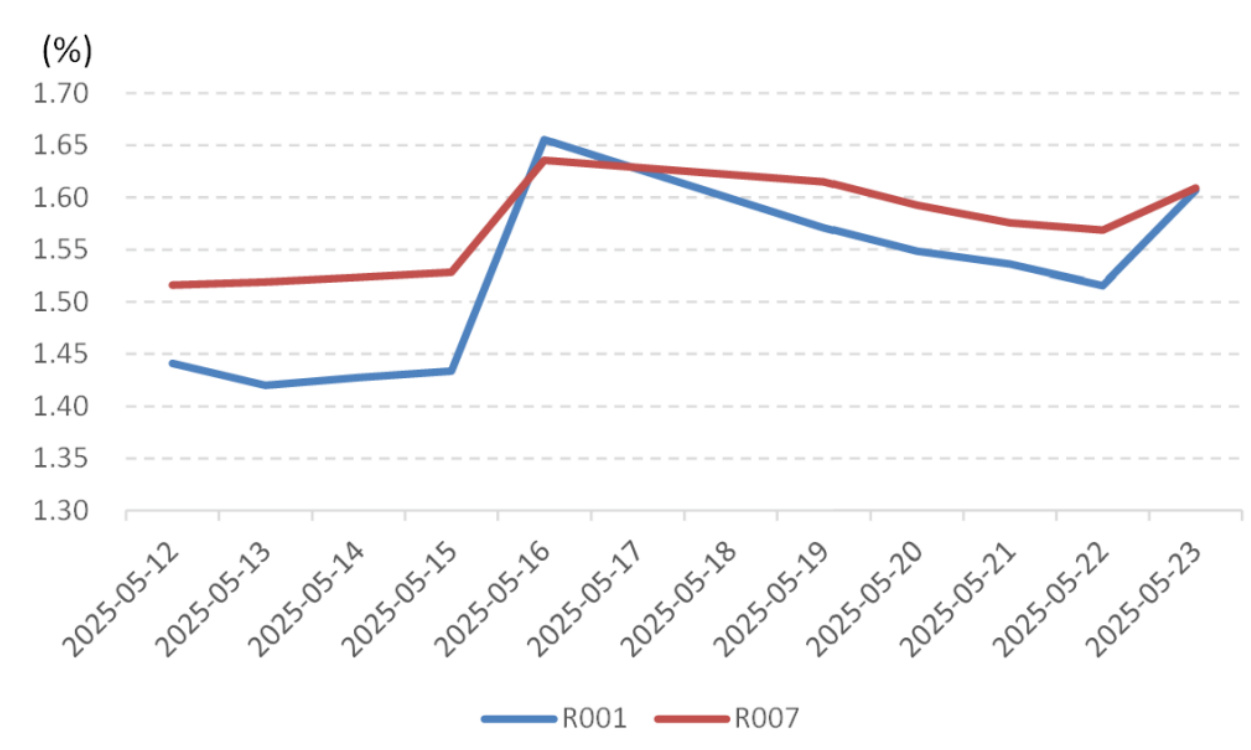

图3 & 图4:上周R001、R007及DR001、DR007走势(%)

- 图3描述:银行间回购利率隔夜(R001)和7天(R007)报价变化。

- 图4描述:存款类利率隔夜和7天(DR001、DR007)走势。

- 数据趋势:

- 两图均呈现“V”型走势,说明周中资金利率上升后回落。

- R001峰值约1.66%,低点约1.42%。

- DR001峰值约1.80%,低点约1.40%。

- 解读:

- 资金面短期紧张(税期缴款等)引发短暂利率上涨,央行净投放使利率迅速回落,体现流动性状态动态调整。

- 存款类利率的波动对银行负债端成本有直接影响,与存单利率压力短期上行动态相呼应。[page::2]

---

图5:LPR 1年期与5年期利率走势(%)

- 内容:展示2020年以来贷款市场报价利率(LPR)的历史走势。

- 趋势:

- 从2020年以来,1年期和5年期LPR呈明显长期下降趋势。

- 近期(5月)下调10BP,反映央行货币政策趋向宽松。

- 意义:

- LPR的降低有助于减轻企业与居民融资成本,支持实体经济。

- 反映政策层面对经济放缓的响应,配合贷款利率下降刺激投资和消费。[page::3]

---

图6:10年期国债收益率-1年期同业存单收益率利差(BP)

- 内容:衡量长期国债和中短期银行负债成本间利差变化。

- 数据变化:

- 年初以来,利差多次为负,说明银行同业存单收益率高于10年期国债。

- 5月降准降息后利差由负转正,银行负债成本压力有所缓解。

- 解读:

- 说明银行负债端压力较大时,需要通过提高同业存单利率吸引资金。

- 利差转正表示资金成本逐步下降,对银行及整体市场资金面的改善具有积极信号。[page::3]

---

四、估值与量化分析

本报告侧重货币市场与固定收益资产的跟踪和研判,未涉及个股或企业层面的传统估值模型。主要依据是资金面流动性、利率走势及宏观政策环境,属于宏观策略观测报告。

- 利率债的“估值”主要通过收益率曲线和利差变化反映,报告提到10年期国债收益率的段落式操作区间(1.60%-1.70%),体现了作者对债券价格(收益率反向关联)的交易建议。

- 报告依托历史数据和政策分析,形成利率债市场短期窄幅震荡,中长期收益率震荡下行的预期模型。

---

五、风险因素评估

- 关税政策超预期变动:贸易政策的突变可能直接影响宏观基本面预期及资金市场情绪,带来不确定性加大。

- 流动性及资本市场非预期波动:若资金面出现突然收紧或资本市场动荡,可能引发货币市场利率及债券价格剧烈波动,风险胁迫需持续关注。

报告提示风险但并未详述具体缓解措施,仅暗示政策层面对流动性管理的灵活调整。

---

六、批判性视角与细微差别

- 政策效果滞后及不确定性:报告多次强调政策利率和流动性投放的力度,但同时承认基本面尚不牢靠,贸易不确定性依旧影响深远,显示作者态度审慎。

- 数据短期波动与长期趋势并存:资金面V型波动及存单利率短期上行压力,体现流动性管理的复杂性和不确定性,不能简单解读为持续宽松。

- 缺少更细致的银行负债结构分析:如不同类型银行的负债成本变化差异、银行资产端投放风险等未涉及,可能影响对银行体系健康性的全面判断。

- 债市策略相对谨慎,没有过度乐观:提示投资者以波段交易为主,久期中性,符合市场震荡背景。

---

七、结论性综合

本报告通过详尽的数据跟踪和政策解析,提供了当前中国货币市场流动性与利率走势的全面视角。央行虽持续通过公开市场操作和MLF大规模净投放,体现出明显的货币政策宽松意图,但税期走款及跨月资金需求使得短期资金面出现波动,银行间利率呈V型走势,存单利率短期面临上行压力。银行负债端利率整体处于下行通道,降准降息政策落实明显,使LPR和存款利率同步下调,降低银行负债成本,助力实体经济融资条件改善。

利率债市场在此复杂环境中,短期波动调整幅度有限,中长期仍看好收益率的震荡下降趋势,政策组合拳包括降准降息仍是主要驱动,需求不足问题较为突出。策略上建议10年期国债在1.60%-1.70%的区间择机交易,保持久期中性以控制风险。

视觉数据显示:

- 央行流动性净投放规模保持较高水平(图1、图2);

- 资金利率(R001、R007及DR001、DR007)短期紧张后回落(图3、图4);

- LPR和存款利率持续下行(图5),银行负债压力虽略见缓和但整体偏紧(图6)。

整体来看,报告逻辑严谨,分析详实,风险提示合理,策略审慎,反映当前货币市场政策环境及资金面实况的典型特征。[page::0] [page::1] [page::2] [page::3]