A TIME-STEPPING DEEP GRADIENT FLOW METHOD FOR OPTION PRICING IN (ROUGH) DIFFUSION MODELS

创建于 更新于

摘要

本文提出了一种基于深度学习的时间步进梯度流(TDGF)方法,将期权定价偏微分方程转化为能量最小化问题,通过逐步时间离散并利用深度神经网络近似求解。该方法在处理高维Markovian近似粗波动率模型时表现出高效性和良好精度,特别应用于提升的Heston模型,整体误差约为$10^{-3}$,且训练时间较现有方法显著缩短 [page::0][page::1][page::6][page::9][page::13]。

速读内容

- 研究背景与意义 [page::0][page::1]

- 粗波动率模型通过分数布朗运动捕捉市场波动率的历史记忆性和非Markov性质,传统数值方法难以高效求解。

- Markovian近似技术被用于简化粗波动率模型,提升了模型的实用性与计算可行性。

- TDGF方法核心机制 [page::3][page::4][page::5]

- 选取时间步长将期权定价PDE离散,显式处理漂移项,隐式处理扩散项。

- 利用能量泛函的极小点对应PDE的数值解,设计训练损失函数。

- 通过逐步时间训练神经网络,前一时刻网络参数作为下一时刻的初始值,显著降低训练复杂度。

- 神经网络架构及实现细节 [page::8]

- 采用DGM启发的深度网络结构,“DGM层”作为隐含层,激活函数选用tanh和softplus保证无套利下界。

- 输入变量采用标的资产价格与方差过程,使用衡平价(moneyness)简化输入维度。

- 训练采样范围覆盖合理数值区间,过滤负方差区域。

- 应用示例与模型涵盖 [page::4][page::6]

- 经典Black-Scholes模型、Heston模型以及高维提升Heston模型均进行了数值验证。

- 特别关注提升Heston模型作为Markovian近似粗Heston模型的有效替代,空间维数高达20。

- 数值实验与性能对比 [page::9][page::10][page::11][page::12]

- 与传统DGM深度学习方法相比,TDGF方法在Black-Scholes、Heston和提升Heston模型表现出相近甚至更优的误差水平,误差在$10^{-3}$量级。

- TDGF训练时间显著低于DGM,且训练时不显著随维度增加而增长,DGM训练时间随维度增加超4倍。

- TDGF计算时间远快于传统特征函数(COS)方法,适合在线快速定价。

- 量化策略与因子构建总结 [page::3][page::4]

- 以时间步进的梯度流方案构建用于求解期权定价PDE的深度神经网络策略,通过逐层优化损失函数实现高维数值求解。

- 损失函数结合了前一时刻的网络输出及Dirichlet能量,降低了对二阶导数的计算复杂度,提升训练速度。

- 训练与计算资源需求 [page::8][page::12][page::13]

- 使用Adam优化器进行随机梯度下降,针对每个时间步设置2000个采样阶段,每阶段采600个样本维度。

- 在DelftBlue超级计算机上通过单块NVIDIA Tesla V100S GPU完成训练。

- TDGF方法虽需存储每一时间步网络参数(内存需求10~100MB),但整体速度优势明显。

- 方法局限与未来研究方向 [page::9][page::13]

- 当提升Heston模型方差过程维度及相关性增加时,误差呈上升趋势,因扩散项影响减弱,显式漂移项主导数值表现。

- 针对该数值挑战,开发更适应显式主导型模型的数值算法为后续工作重点。

深度阅读

深度剖析报告:《A Time-Stepping Deep Gradient Flow Method for Option Pricing in (Rough) Diffusion Models》

---

1. 元数据与概览

报告标题:

A Time-Stepping Deep Gradient Flow Method for Option Pricing in (Rough) Diffusion Models

作者:

Antonis Papapantoleon 和 Jasper Rou

发布机构:

荷兰代尔夫特理工大学应用数学研究所(Delft Institute of Applied Mathematics)

报告主题:

本文聚焦于金融衍生品定价,特别是利用深度学习方法解决在Markovian近似的粗糙波动率模型下的欧式期权定价问题。核心议题涉及将涉及期权定价的偏微分方程(PDE)转化为可通过深度神经网络优化求解的能量最小化问题,并提出一种基于时间步进的深度梯度流算法。

核心论点与贡献:

- 构建了一种创新的基于深度神经网络的时间步进式梯度流方法(TDGF)来求解欧洲期权定价PDE。

- 该方法能够高效处理高维Markovian近似粗糙波动率模型带来的复杂度。

- 通过将PDE转化为能量最小化问题,并利用时间步进机制,极大地提升了训练效率,且保证了结果的准确性。

- 方法尊重期权价格在极端资金价位(moneyness)下的渐近行为,并内嵌理论上已知的价格界限。

- 数值实验(重点是提升的Heston模型)展示了该方法的高精度(误差等级约为$10^{-3}$)和训练时间优势。

总体目标是提供一种既准确又高效,可扩展至高维和复杂粗糙波动率环境的期权定价工具。[page::0,1]

---

2. 逐节深度解读

2.1 引言及背景(Sections 1 & 2)

- 引言指出传统随机波动率模型虽然能捕捉单一期权到期日的隐含波动率微笑,但难以完整描述整个波动率曲面。

- 粗糙波动率模型,则利用分数布朗运动,使用少量常数参数,能再现实证数据中的复杂统计特征,但导致模型非马尔可夫、非半鞅,计算复杂。

- 解决方法之一是利用Markovian近似:将粗糙波动率模型通过多因子模型或卷积核方法变换为高维Markovian过程,在数学上保证存在性与唯一性,并在数值上易于处理,如Abi Jaber等提出的多因子模型。

- 对粗糙波动率模型的蒙特卡洛模拟得到了显著提升,包括混合模拟方案、方差缩减技术等。

- 深度学习近期在解决高维PDE、路径依赖问题、模型校准中表现出强大能力,为粗糙波动率模型的定价提供了新路径。

- 期权定价与PDE的深度联系推动了基于PDE求解的算法开发,包括稀疏网格法、高阶偏微分求解器等。

此背景说明了金融领域对解决复杂粗糙波动率模型定价及其高维性挑战的需求和现有方法的限制。[page::0,1]

2.2 问题的数学表述(Section 2)

- 设资产价格过程$S$按照Markovian扩散过程演化,欧式衍生品定价$u(t,x)$满足一般PDE:

\[

ut + \mathcal{A}u + r u = 0, \quad u(0,x) = \Psi(x),

\]

其中算子$\mathcal{A}$为

\[

\mathcal{A}u = -\sum{i,j=0}^n a^{ij} \frac{\partial^2 u}{\partial xi \partial xj} + \sum{i=0}^n \beta^i \frac{\partial u}{\partial xi}.

\]

- 通过变量替换和偏导数交互,重新表达为

\[

\mathcal{A}u = -\nabla \cdot (A \nabla u) + \mathbf{b} \cdot \nabla u,

\]

其中$A$是对称矩阵,$\mathbf{b}$整合了漂移项和扩散系数的空间导数。

该PDE形式是后续能量最小化和深度学习方法的基础。[page::2,3]

2.3 深度梯度流方法设计(Section 3)

核心三步:

- 时间离散:不采用传统的将时间作为神经网络输入整体拟合方法,而是在每个时间步单独训练神经网络,初始化采用前一时间步的网络参数,提升训练效率。离散后PDE近似为:

\[

\frac{U^k - U^{k-1}}{h} - \nabla \cdot (A \nabla U^k) + F(U^{k-1}) + r U^k = 0,

\]

其中非对称部分$F(u) = \mathbf{b} \cdot \nabla u$处理显式采用前一时刻的函数值。

- 变分(能量)表述:

证明$U^k$作为解是以下能量泛函的极小点:

\[

I^k(u) = \frac{1}{2} \| u - U^{k-1}\|{L^2(\Omega)}^2 + h \int{\Omega} \frac{1}{2} \left( (\nabla u)^T A (\nabla u) + r u^2 \right) + F(U^{k-1}) u \, dx,

\]

该能量由距离项和Dirichlet能量组成。

- 神经网络逼近与训练:

- 用参数$\theta$的神经网络$f^k(x;\theta)$逼近$U^k$。

- 利用蒙特卡洛采样计算能量,并定义损失函数$L^k(\theta;\mathbf{x})$。

- 使用Adam优化器基于随机梯度下降进行训练。

- 其时间步进结构(Algorithm 1)保证每个时间步即使高维也不会训练太久且易于收敛。

本方法的创新是结合了时间步进的深度梯度流框架和能量最小化表述,避免了高阶导数计算从而提高训练效率。[page::3,4,5]

2.4 经典及粗糙波动率模型实例(Section 4)

- Black–Scholes模型:资产价格服从几何布朗运动,PDE及其算子形式简单明确,为方法验证提供基准。

- Heston模型:二元随机波动率模型,包含资产价格和方差两个变量,随机波动率使PDE高维复杂。

- 提升的Heston模型:以卷积形式Markovian近似粗糙Heston模型,变量维度为$n+1$,其中$n$个方差分量,模型结构复杂。其方差过程为多因子系统,能模拟粗糙波动行为,且该模型是非Markovian粗糙模型的主要近似。

对于每个模型均明确推导了生成算子$\mathcal{A}$的系数,验证了能量最小化假设中矩阵$A$的对称正定性质。[page::5,6,7]

2.5 实现细节(Section 5)

- 利用金融学中期权价格的无套利下界,以及极大资产价格阶段价格的线性增长性质,将神经网络用于拟合价差(即期权价格减去无套利下界),简化拟合难度。

- 对于大于某阈值$x_p$(如moneyness为2)的输入,利用价格线性增长补充边界条件,减少网络对极端值的学习压力。

- 使用moneyness替代资产价格和行权价的独立输入,降低输入空间维度。

- 网络结构借鉴DGM方法,采用3层50神经元的“DGM层”,激活函数为tanh(隐藏层)和softplus(输出层),保证价格非负且契合金融性质。

- 时间步数取100,每步采样2000次,每次600个样本/维度,训练通过Adam以0.0003学习率进行。

- 训练在高性能计算机DelftBlue上基于Tesla V100S GPU完成。

该部分中特别强调了利用金融理论信息融入神经网络结构与训练策略以加快收敛和提升精度。[page::8]

2.6 数值结果(Section 6)

- 精度对比:TDGF方法与DGM方法相比,在Black–Scholes和Heston模型中均取得小于$10^{-3}$级别的相对$L^2$误差和最大绝对误差。DGM在Heston模型稍占优,但TDGF误差稳定且小。

- 在提升Heston模型中,随着方差分量数$n$增加(如$n=1,5,20$),误差均有所增加,但仍控制在约$10^{-3}$量级内,证明方法具有一定高维适应性。

- 增加资产与方差过程的相关性会使误差升高,特别是在方差分量和关联同时较大时,这一局限性给未来研究提出挑战。

- 效率对比:TDGF的训练时间明显快于DGM,且随着维度增加,TDGF训练时间几乎不增加,表现出更好的可扩展性。

- 计算时间(推断速度)方面,TDGF也优于DGM,并显著快于传统基于Riccati方程和COS方法的数值定价,证明了其具有可用于实际交易系统的潜力。

- 表6.1与6.2明确量化了训练与计算时间的差异,体现了TDGF的高效优势。

- 深度学习方案的一个限制是参数修改后模型需重新训练,整体时长可能大于传统数值方法,但推断速度极快。

完整数值结果展现了TDGF在不同模型及维度下的准确性与优异效率。[page::9,10,11,12,13]

2.7 结论(Section 7)

- 通过时间步进的梯度流变分表述,将高维期权定价PDE成功转化为仅涉及一阶导数的能量最优化问题,简化了训练复杂度。

- TDGF方法在数值实验展现出优异性能,误差约$10^{-3}$,训练与计算时间显著优于标准DGM方法。

- 该方法适合Markovian近似粗糙波动率模型,在多维情况下准确且高效,适合解决实际金融工程中的期权定价问题。

- 随着方差维度和变量相关性的增加,误差有所升高,暗示该领域仍有改进空间,未来研究将关注高相关高维情况的数值算法开发。

该结论总结了方法贡献及局限,并指出未来发展方向。[page::13]

---

3. 图表深度解读

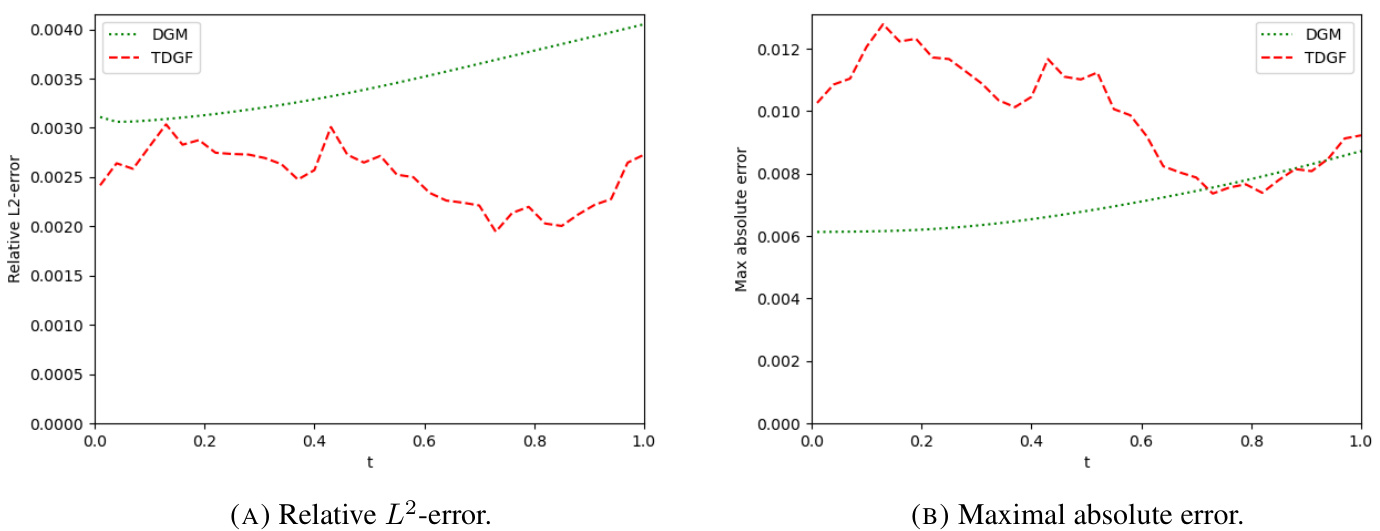

3.1 图6.1 - Black–Scholes模型两方法误差随时间变化图

- 左图:相对$L^2$误差,红色虚线为TDGF,绿色虚线为DGM。TDGF略优,误差稳定在0.002-0.003附近,DGM稍高约0.003-0.004。

- 右图:最大绝对误差,两个方法误差相近,均低于0.015,TDGF波动稍大但整体在同一量级。

- 该图验证TDGF在简单模型中与经典DGM方法持平甚至稍优的精准性能,且误差随时间平稳,无显著积累。

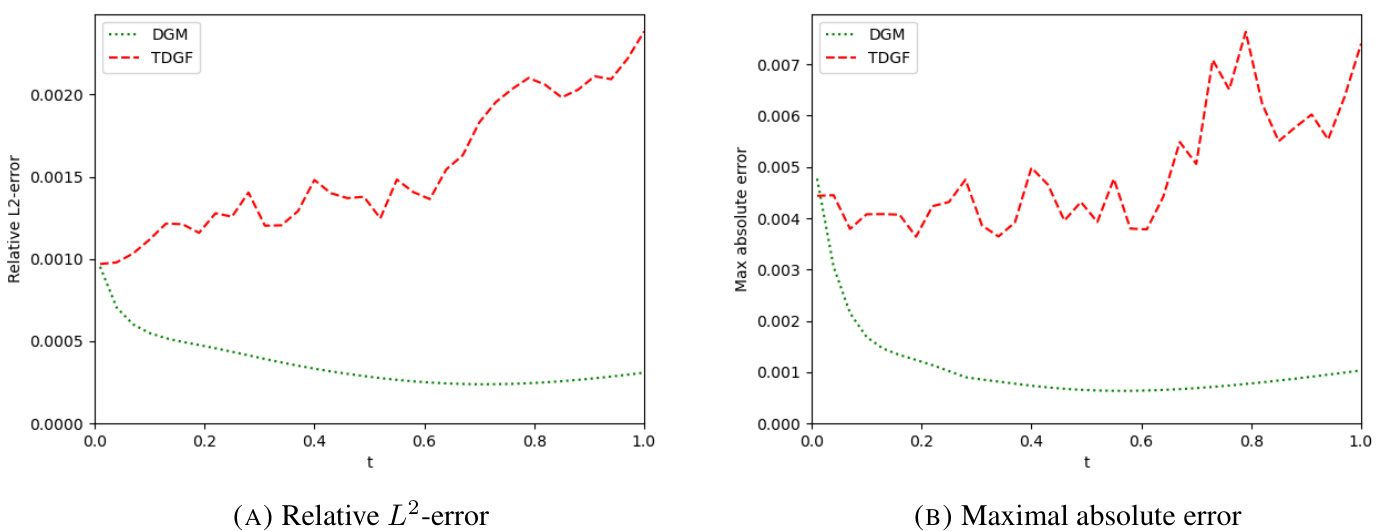

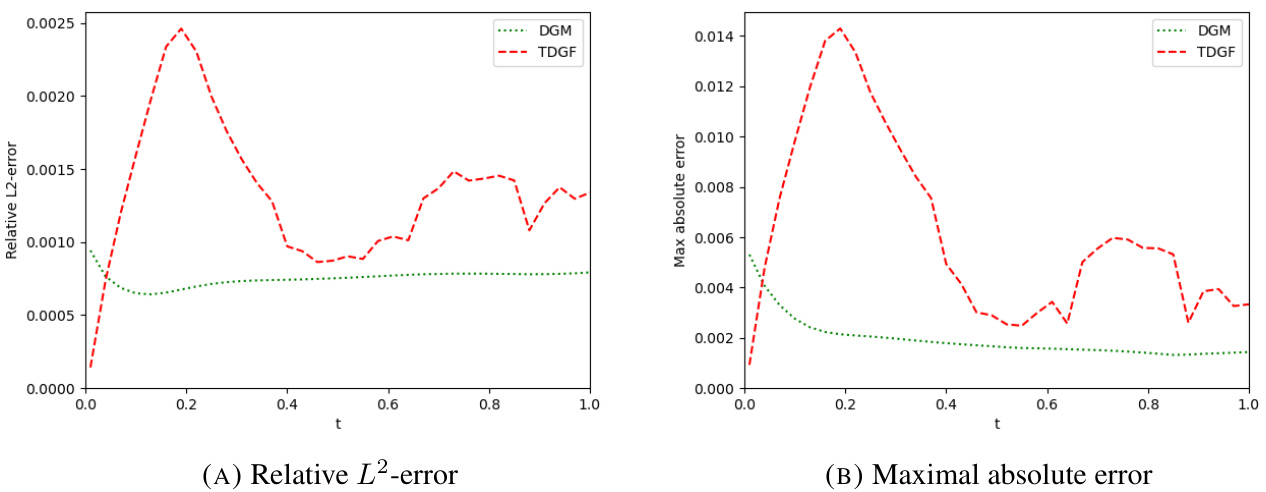

3.2 图6.2 - Heston模型误差对比

- 两图显示DGM方法明显优于TDGF,尤其在相对$L^2$误差上,DGM误差大多稳定低于0.001,TDGF误差趋向升至0.002。

- 最大绝对误差中,DGM错误最低约0.001,TDGF最高可达0.008。

- 这是由于Heston模型加入随机波动率,问题维度增加且模型非线性更强,TDGF基于显式处理漂移项可能导致一定的近似损失。

- 但TDGF误差依然控制得体,在实际应用中可接受。

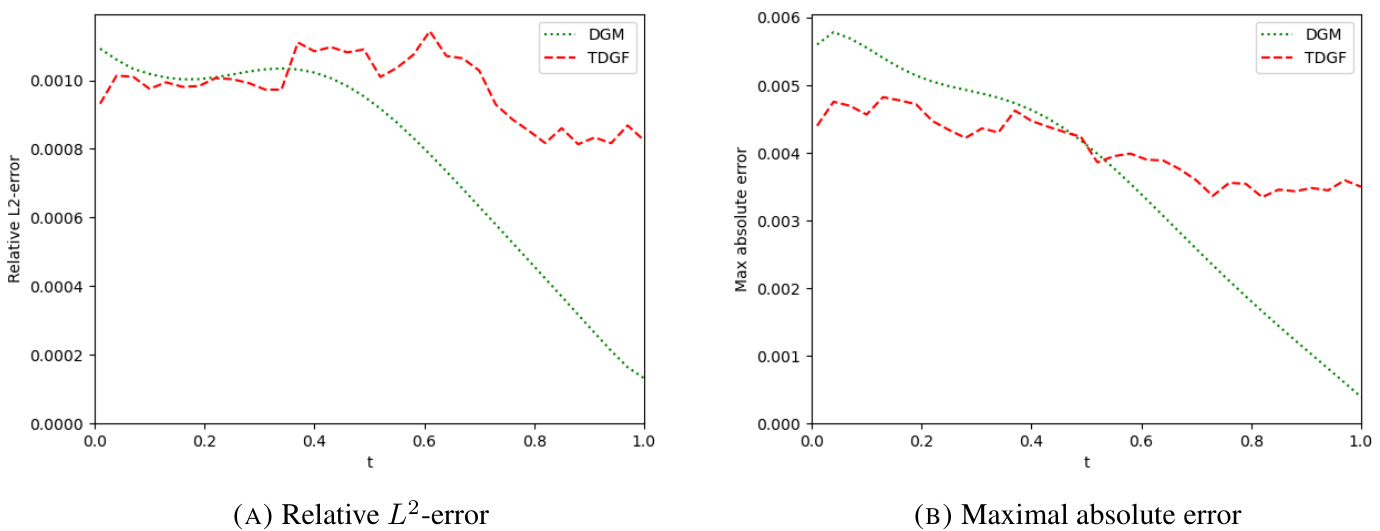

3.3 图6.3与6.4 - 提升Heston模型$n=1$和$n=20$维误差

图6.3

图6.4

- $n=1$维时,TDGF与DGM误差相近,$L^2$误差均小于约0.0015。

- $n=20$维时,误差均有所增加,但仍维持在较小量级,表明TDGF方法具有高维扩展能力。

- 最大绝对误差中,误差有所波动,尤其TDGF呈上扬趋势。

- 维度升高导致训练难度增加,但TDGF训练时间基本不增却为一大亮点。

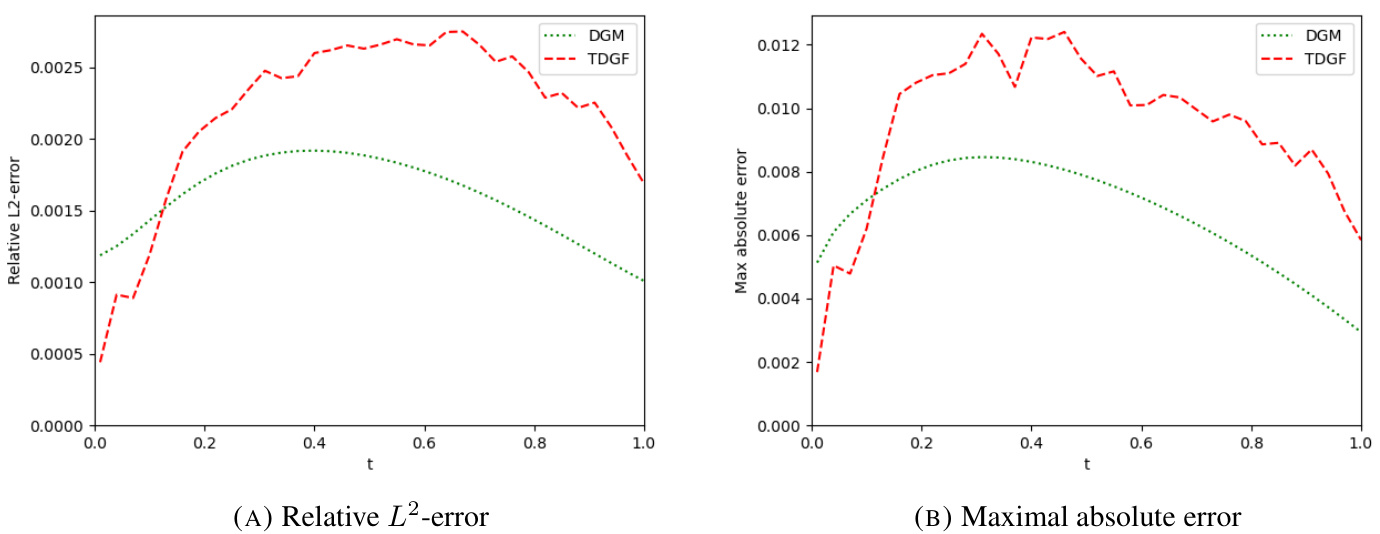

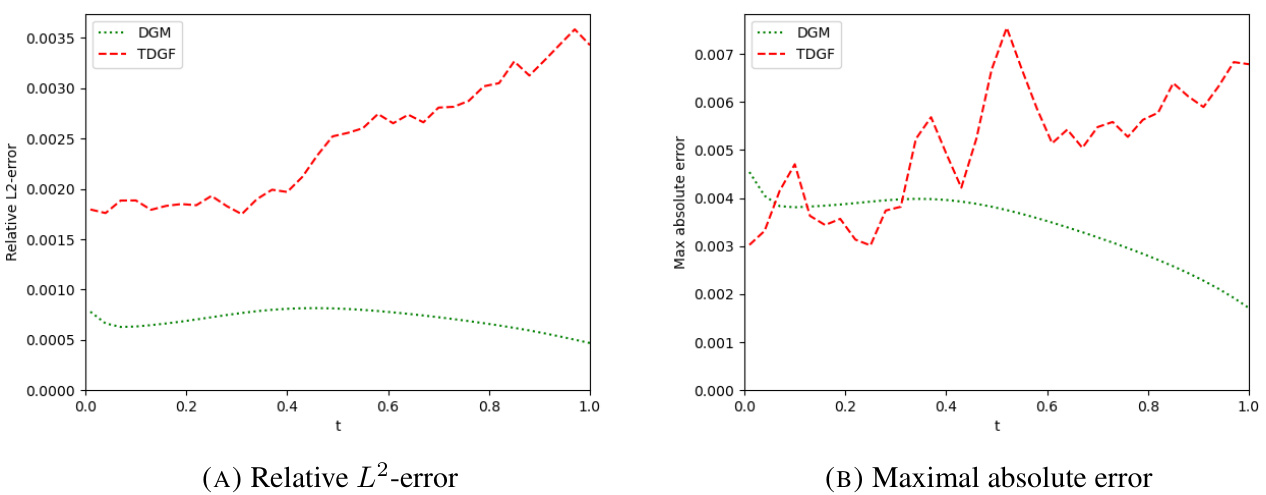

3.4 图6.5与6.6 - Lifted Heston模型带相关性情形误差

图6.5($n=1$, $\rho=-0.7$)

图6.6($n=5$, $\rho=-0.2$)

- 随着相关性增加,TDGF误差明显升高,尤其在最大绝对误差上,峰值明显超过0.015。

- DGM仍保持较低误差,但TDGF整体误差增加,说明该方法在相关较强模型中近似的局限。

- 结合文本结论,误差增长源于扩散项减小而显式项主导,导致数值不稳定或逼近困难。

3.5 表6.1与6.2 - 训练时间与计算时间对比

| 模型 | Black-Scholes | Heston | Lifted Heston, n=1 | Lifted Heston, n=5 | Lifted Heston, n=20 |

|------------------|--------------|---------|--------------------|--------------------|---------------------|

| 训练时间(秒) | | | | | |

| DGM | 7000 | 12200 | 12500 | 21000 | 54300 |

| TDGF | 3800 | 5800 | 5900 | 6300 | 7400 |

| 计算时间(秒) | | | | | |

| Exact/COS | 0.0015 | 0.013 | 9.1 | 9.5 | 10.0 |

| DGM | 0.0086 | 0.0015 | 0.0043 | 0.0052 | 0.0015 |

| TDGF | 0.0018 | 0.0018 | 0.0019 | 0.0019 | 0.0018 |

- TDGF训练时间远低于DGM,在高维场景中差距更明显,例如$n=20$时DGM训练慢约7倍。

- 计算时间上,TDGF的推断时间保持稳定且极快,远优于COS方法尤其高维时。

- 说明TDGF具有优越的可扩展性和在线计算速度优势,适合实时金融定价需求。[page::11,12,13]

---

4. 估值分析

报告中未直接进行估值目标准则的详细讨论,但本质是通过求解期权价格的PDE得到价格,体现为对无套利价的估值。方法利用的估值工具和技术包括:

- PDE框架: 期权价通过风险中性测度下的Feynman–Kac公式联系对应偏微分方程。

- Markovian高维扩散模型: 通过构造高维Markovian近似的粗糙波动率模型,实现复杂模型的可解性。

- 深度神经网络逼近: 将变分问题映射为能量最小化,进而通过优化神经网络参数估计PDE解。

- 时间步进网络初始化与训练策略: 以时间递推保证估值连续性和训练效率。

该方法是基于变分问题的数值值估值方法,侧重于数值求解方案而非传统闭式估值或模拟估值方案,是一种创新的黑盒数值估值策略。[page::3,4]

---

5. 风险因素评估

报告识别并讨论了以下风险或限制因素:

- 维度灾难与相关性上升带来的误差增长: 提升Heston模型中方差维度和资产-方差间相关性增加时,误差明显上升,可能导致数值不稳定和逼近能力不足。

- 显式处理非对称项的限制: 时间步离散过程中漂移项采用前一时间步函数,成为显式处理,可能削弱在强非线性高相关模型中的性能。

- 训练时间与模型参数敏感性: 需根据具体模型参数重新训练神经网络,导致多参数估值或快速调参时,整体时间成本较高。

- 内存占用较大: TDGF需为每个时间步单独保存网络参数,增加了存储压力。

- 有限训练样本与采样域选择: 采样范围及样本数影响网络逼近效果,过小区域可能导致边界误差,过大则训练难度增大。

报告对于这些风险给予了部分缓解建议,例如采用非均匀时间网格、利用金融理论辅助学习等,但整体需未来算法创新突破。[page::1,3,8,12,13]

---

6. 审慎视角与细微差别

- 作者方法依赖马克可夫近似(Markovian lifts),该近似在某些极端或非平稳市场条件下的有效性未细述。

- TDGF在部分模型中误差略高于DGM,反映显式拆分带来的近似损失,进一步提醒需权衡效率与准确度。

- 训练与推断分离利于效率,但参数调整时需要反复训练,限制其适应快速动态市场环境。

- 使用固定网络结构及超参数,算法的自适应能力及泛化性能未来仍有提升空间。

- 数值实验主要聚焦欧式看涨期权,复杂美式期权或路径依赖产品的性能表现尚未涉及。

- 图表中误差波动反映了随机采样与优化过程的不确定性,可能对风险管理带来影响。

总之,报告在问题建模及算法设计上稳健、创新,实验充分但对极端条件和广义应用的探讨仍有限,需结合实际应用中多样条件审慎推广。[page::9,11,13]

---

7. 结论性综合

本文提出的基于时间步进的深度梯度流(TDGF)方法,创新地将欧式期权定价PDE转化为逐步能量最小化问题,通过训练一系列深度神经网络逐步逼近定价函数。该方法在数学上巧妙利用变分原理,实现只涉及一阶空间导数的损失函数,极大降低了训练复杂度。

- 数学建模创新:

明确了PDE空间算子拆分和时间显式处理策略,构建了凸能量泛函作为训练目标,理论严谨且使训练效率提升显著。

- 深度学习策略创新:

采用时间步进的网络参数初始化,结合金融理论约束(如无套利下界、线性增长条件)辅助训练,克服了高维输入空间和复杂边界条件的挑战。

- 数值实验表现出色:

在Black–Scholes、Heston及高维提升Heston模型中,TDGF取得了$10^{-3}$量级的定价误差,训练与推断时间均优于主流DGM方法,尤其在高维时展现稳定的训练时间和良好扩展性。

- 局限及挑战:

随维度和相关性增加,误差有所上升,凸显未来应开发适应强相关高维环境的改良算法;此外,模型参数变更时重新训练需求限制快速响应能力。

- 金融与数值意义:

提供了一种理论与实践兼具的高效期权定价方法,尤其对于包含粗糙波动率特征的复杂资产,具有潜在的实际应用价值,同时为深入探索利用深度学习解决高维随机控制和估值问题提供了框架。

综上所述,该报告系统而详实地展示了TDGF方法的理论基础、实现细节和应用效果,其探索为金融数学中深度学习与随机波动率模型结合的前沿发展做出了重要贡献,[page::0~13]。以下附所有关键图表以供直观理解:

- Black-Scholes误差图(图6.1)

- Heston误差图(图6.2)

- 提升Heston(n=1, 20)误差图(图6.3、6.4)

- 带相关性提升Heston误差图(图6.5、6.6)

- 训练与计算时间表(表6.1、6.2)

此系列图表生动反映了算法性能和定价精度的全貌。

---

总结

该报告深度建构并验证了一种面向粗糙波动率高维期权定价的新型深度学习数值方法,兼具理论创新与实践优势,为金融衍生品定价领域注入了新的动力,显示了深度学习在复杂数学金融问题中广阔的应用前景。