日内极端收益前后的反转特性与因子构建

创建于 更新于

摘要

本报告基于分钟级A股数据,深入分析日内最极端收益的alpha特性,发现极端bar主要出现在上午且具有显著反转和动量特征。构建了结合最极端收益率及其前1分钟收益率排序合成的ERR因子,表现出年化收益19.58%、信息比率3.01、最大回撤5.71%,显著优于传统反转因子。ERR因子在沪深300、中证500及中证1000等多市场均适用,且与传统Barra因子相关性低,风格中性化后仍保持较好表现。此外,极端收益后的动量效应可被ERR因子完全解释,非独立alpha来源,为反转及动量因子研究提供新思路 [page::0][page::2][page::3][page::4][page::5][page::6][page::7][page::8]

速读内容

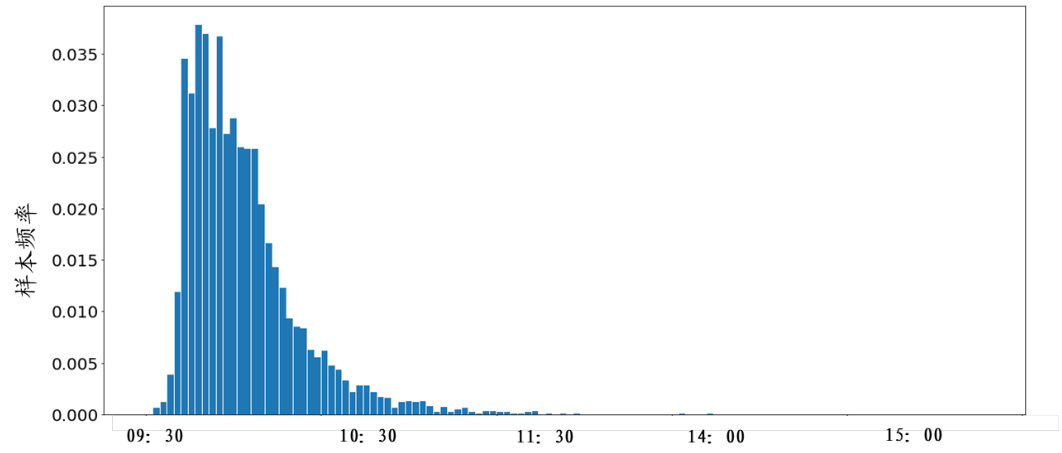

- 研究基于2014-2022年A股分钟数据,定义极端收益为$S=|x - median(x)|$,统计显示日内最极端收益bar出现在上午概率高达99.94%,10点前概率68.5%,中位时间9:55 [page::2]

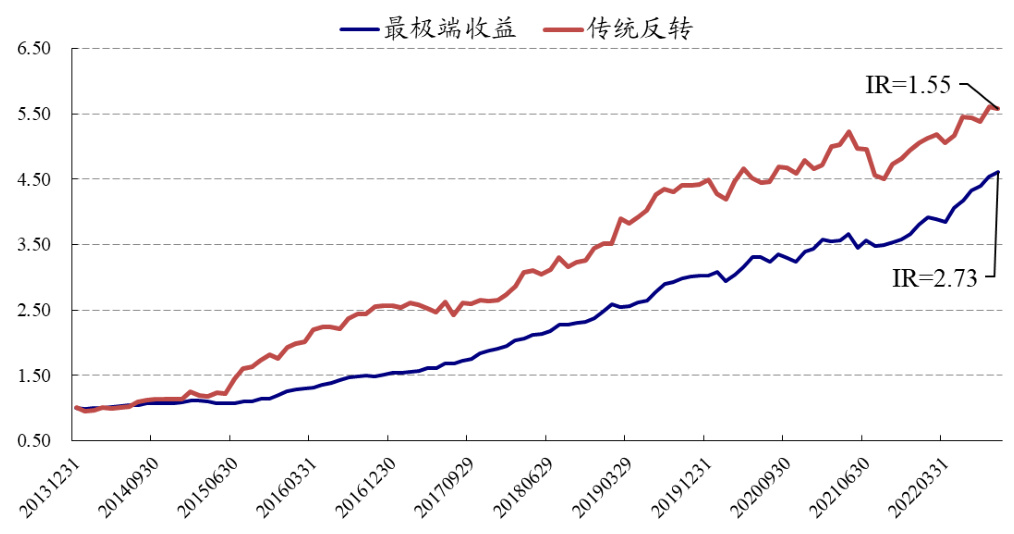

- 相比传统反转因子,最极端收益因子信息比率提升从1.55到2.73,胜率提升到81.90%,最大回撤下降至5.71%,年化收益略降至19.10%,展现了更优风险调整表现 [page::2][page::3]

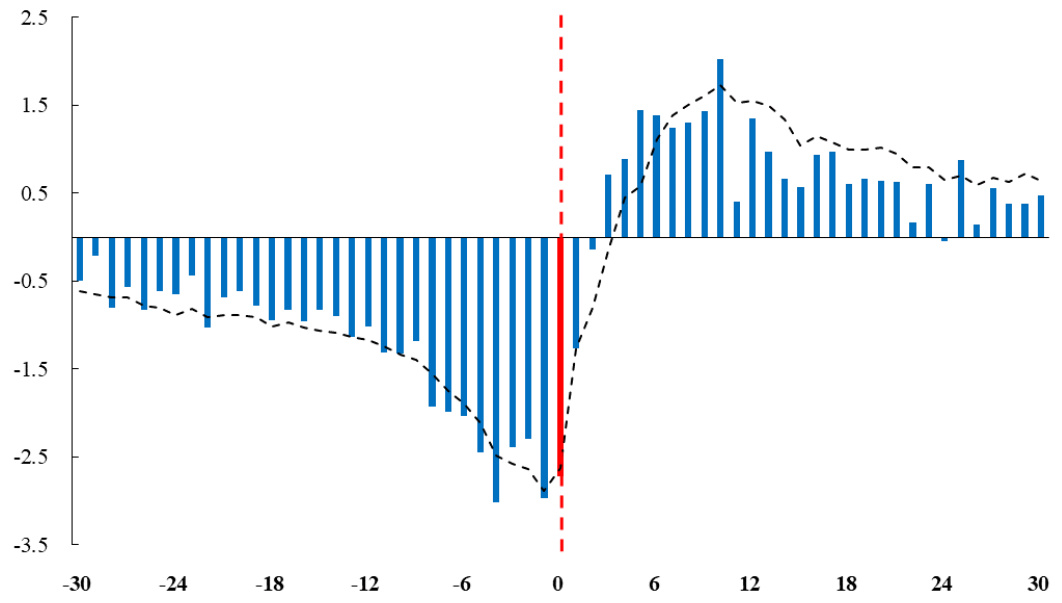

- 极端收益前呈现较强反转特征,收益率呈负相关;极端收益后呈现动量效应,收益率呈正相关。动量效应通过alpha因子传导链可被解释非独立alpha [page::3][page::4]

- 引入最极端收益前1分钟收益率信息,通过排序合成方式融合,进一步提升因子表现,信息比率由2.73提升至3.01,年化收益提高至19.58% [page::4][page::5]

- 第N极端收益因子筛选表现分析显示ICIR随N递减,10以上效果显著下降,结合前1分钟收益率可提升整体alpha效果;最终选择最极端收益+前1分钟收益构建ERR因子,ICIR达3.18,胜率81.90%,最大回撤5.71% [page::5][page::6]

- ERR因子在不同样本空间均显示良好表现,沪深300、中证500及中证1000的多空收益波动比分别为1.13、0.94和1.82;且因子对前t分钟参数敏感性低,表现稳定 [page::6][page::7]

- ERR因子与传统Barra因子相关性较低,主要与流动性和波动性因子呈一定正相关,剔除行业与风格影响后,纯净因子信息比率仍达1.88,胜率68.57%,最大回撤下降至4.84% [page::7][page::8]

- 极端收益后20分钟区间收益因子回归ERR因子后,残差无明显选股能力,进一步验证极端收益后动量效应非独立alpha来源,论证因子纯度与解释力 [page::8]

- 风险提示:模型基于历史数据,未来市场可能变化,投资需谨慎 [page::0][page::9]

深度阅读

研究报告详尽分析解读——《日内极端收益前后的反转特性与因子构建》

---

一、元数据与报告概览

- 报告标题:《日内极端收益前后的反转特性与因子构建》

- 作者:金融工程研究团队,主要分析师包括魏建榕(首席分析师)、张翔、傅开波、高鹏等,联系方式均附明。

- 发布机构:开源证券研究所

- 发布日期:2022年12月3日

- 报告主题:基于分钟级市场数据,研究日内股价极端收益的alpha信息及其前后反转/动量特征,并构建相应有效因子(ERR因子),以期提升选股和收益预测能力。

- 主要信息摘要:

- 通过定义极端收益指标$S=|x - median(x)|$,捕捉日内最极端bar的收益波动。

- 构建ERR因子(最极端收益 + 前1分钟收益率的合成排序因子),该因子信息比率(IR)和胜率较传统反转因子大幅提升,且买卖对冲组合最大回撤降低。

- 发现极端收益前存在反转效应,极端收益后存在动量效应,动量效应可被ERR因子完全解释,非独立alpha来源。

- ERR因子在沪深300、中证500、中证1000等不同市场样本中表现稳健,且与传统Barra因子相关性较低,展示较强的独立alpha价值。

- 风险提示明确指出模型基于历史回测,未来市场可能发生变化,投资者应审慎。

本报告核心在于从分钟级市场微观结构挖掘极端价格波动的alpha信息,创新点为引入极端收益的局部极值及其前1分钟联合信号,从而提升选股预测能力和因子表现指标,具有较高的实践和学术价值。[page::0,1]

---

二、逐节深度解析

1、日内最极端收益的alpha信息(第2-5页)

- 论点总结:

- 报告指出,传统基于日或月频收益率的反转因子缺乏对极端波动时段的微观结构辨识,导致alpha挖掘受限。

- 使用分钟数据,实现对最极端bar的收益定义,采用偏离中位数的绝对值$S=|x-median(x)|$衡量极端程度。

- 统计发现,A股日内最极端收益bar多发生于上午9:30至10点前(68.50%的概率,中位数9:55),集中于早市,提示早盘极端消息或情绪更具影响力(图1)。

- 因子表现对比:

- 构建传统反转因子与最极端收益因子,对2014-2022年全A股数据回测,后者提高了信息比率(IR)从1.55增至2.73,胜率由65.71%升至81.90%,最大回撤由13.77%降至5.71%(图2)。

- 虽年化收益略降(由21.71%至19.10%),但因子稳定性和风险控制能力显著提升,改进显著。

- 极端收益前后反转与动量:

- 利用ICIR(信息系数比率)评估极端收益前后30分钟内bar收益率,发现极端收益前存在反转效应,即收益负相关,反转强度随极端收益bar临近增加;极端收益后呈现动量效应,即收益正相关(图3)。

- 通过相关性分析(图4),极端收益前的收益率与极端收益率正相关,极端收益后与极端收益率负相关,这种结构促成动量的出现。

- 图5给出了alpha信息传导链条的示意,说明极端收益率与后续动量收益的逻辑关系。

- 因子改进:

- 将最极端收益前1分钟收益纳入因子,通过排序合成(非简单加和)进一步提升信息比率至3.01,年化收益19.58%,胜率仍维持81.90%,最大回撤降至5.71%(图6)。

- 提示增加短期收益信息提升了极端收益因子的识别能力,且参数对前1分钟的敏感性不高,后续展开了参数敏感性测试。

2、日内第N极端收益的alpha信息(第6页)

- 论点总结与实证:

- 报告放宽对“极端”标准的限制,考察第N极端bar(N=1到30)对应的alpha信息。

- 单根极端收益因子的选股ICIR随N增加呈递减趋势,N>10后绝对值小于1.5,说明效果逐步降低(图7)。

- 将各N极端收益与对应前1分钟收益排序合成后,ICIR均有不同程度提升,依然递减规律有效(图8)。

- 进一步将前N极端收益与前1分钟收益联合排序合成,发现N=1效果最佳,这也是后续取用的ERR因子(图9)。

- 定性与定量指标:

- ERR因子的关键指标为RankIC均值-7.08%,RankICIR为3.18,十分类分组多空对冲年化收益率19.58%,信息比率3.01,胜率81.90%,最大回撤5.71%。

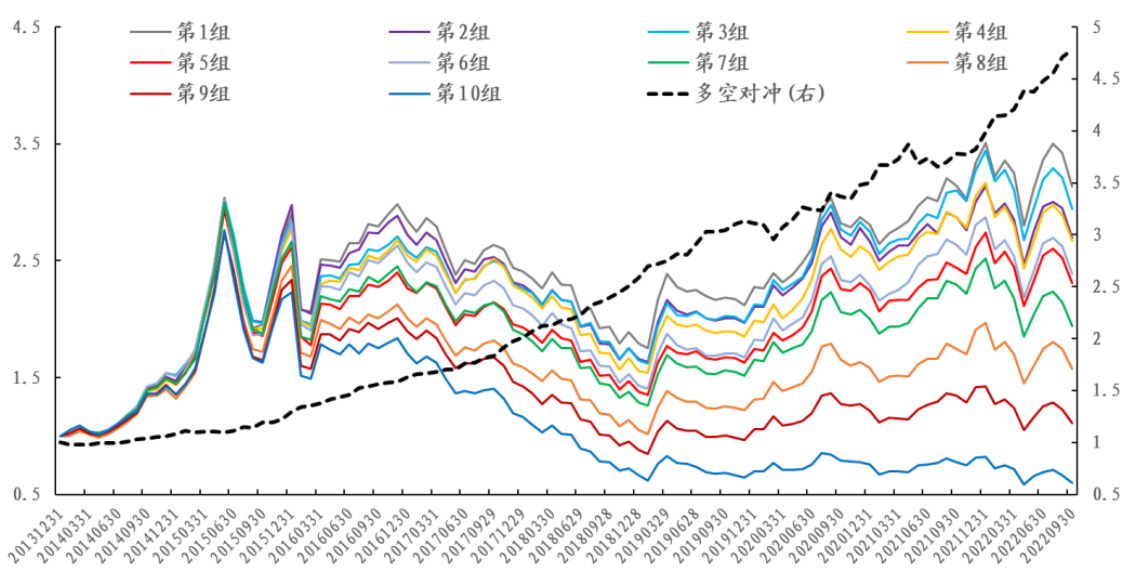

- 十分组效果曲线(图10)显示,分组之间的净值差异逐渐拉大,清晰体现了因子择时选股能力的有效性。

3、ERR因子的其他讨论(第6-8页)

- 参数敏感性分析(3.1节,表1):

- 前1至5分钟参数延展测试显示,年化收益率、收益波动比、最大回撤及月度胜率等指标波动不大,说明因子对前t分钟的设定不敏感,具有较好鲁棒性。

- 样本空间适用性(3.2节,表2):

- ERR因子在沪深300、中证500、中证1000中也表现稳定,多空收益波动比均表现良好(1.13、0.94、1.82),多头收益波动比较低,暗示该因子更适合多空对冲策略。

- 最大回撤适中,月度胜率保持在60%以上,实证结果支持因子跨市场适用。

- 与传统Barra因子相关性(3.3节,表3):

- ERR因子与流动性因子、波动因子相关性较高(分别约23%),与Beta、价值、成长等主流指标相关性较低。

- 经行业和Barra风格中性化处理后,仍能保持良好信息比率1.88,胜率68.57%,最大回撤4.84%(图11),验证了ERR因子具有独立的alpha价值。

- 极端收益后动量效应解释(3.4节,图12):

- 实证发现极端收益后20分钟区间收益因子选股ICIR较好,但在回归ERR因子后,剩余残差ICIR几乎消失,表明动量效应被ERR因子完全捕获,非独立alpha。

- 报告强调在A股这种以反转效应为主的市场环境中,由真实收益率构建出的动量因子尤为难得,此结论价值突出。

4、风险提示(第9页)

- 明确指出模型基于历史数据,未来市场不确定性及可能发生的结构性变化可能影响因子表现,提示投资者注意风险。

---

三、图表深度解读

- 图1(日内极端bar时点分布):

- 直方图展示最极端收益bar在日内的分布密度,峰值集中于9:30至10:00,表明早盘极端波动较多。

- 数据揭示了构建因子时应重视早盘极端收益的特性。

- 图2(极端收益因子与传统反转因子净值及IR对比):

- 净值曲线显示两因子均持续增长,但极端收益因子曲线平滑且抗回撤明显优于传统反转。

- IR指标点明极端收益因子信息挖掘能力显著提升。

- 图3(极端收益前后ICIR变化):

- 条形图清晰揭示极端收益前约30分钟呈现显著负IC,反转趋势强烈,极端收益后30分钟呈现正IC,即动量效应。

- 图4(极端收益前后收益率相关性):

- 极端收益前收益与极端收益正相关,后收益负相关,说明收益率在极端点前后结构分明,为理解反转与动量机制提供微观基础。

- 图5(alpha传导链示意):

- 漫画式说明极端收益与后续收益之间的负/正相关关系,通过“负相关(强反转)”和“正相关(动量)”两条路径解释因子alpha。

- 图6(加前1分钟收益率后的因子净值对比):

- 红色线(极端收益+前1分钟)走势优于纯极端收益因子,印证前一分钟信号增益,提升因子信息比率。

- 图7-9(极端收益率与包含前1分钟排序后的ICIR随N变化):

- 分别体现单根极端收益率ICIR递减,加入前1分钟收益后ICIR均提升,综合前N极端收益与前1分钟排序合成,N=1效果最佳,并依次递减。

- 图10(ERR因子10分组多空净值):

- 各分类净值曲线分布均衡,上组持续跑赢下组,显示因子对冲策略风险调整后的选股能力。

- 图11(ERR因子提纯后多空对冲净值):

- 纯净因子调整后依旧表现稳健,数量级信息比率1.88,胜率68.57%,最大回撤控制良好。

- 图12(极端收益后动量效应回归ERR因子的残差净值):

- blue曲线(动量因子净值)与红曲线(残差净值)差异明显,残差趋近平缓,表明动量效应由ERR因子解释。

以上图表均配合报告文本形成完整的实证支持体系,强化研究结论的严谨性与说服力。[page::2,3,4,5,6,7,8]

---

四、估值分析

本报告为因子研究报告,无传统意义上企业估值,对因子本身进行了“收益波动比”、“信息比率”、“最大回撤”等金融指标分析。因子表现主要通过如下指标衡量:

- 信息比率(IR):年化收益率与年化波动率比率,衡量收益风险调整后效率。

- 胜率:多空策略正收益月份占比,衡量因子择时准确率。

- 最大回撤:投资组合最大累计跌幅,衡量风险暴露大小。

ERR因子通过多空对冲策略的年化收益率19.58%,信息比率3.01,最大回撤仅5.71%,显示出高收益与低风险的优质组合。此类指标优于传统因子,计量融资市场微观信息的优异能力。作者还进行了因子风格中性化调整,确保因子独立性和纯净性。[page::0~8]

---

五、风险因素评估

- 本报告的主因子构建及验证基于2014年至2022年历史分钟数据。

- 作者风险提示明确模型测试基于历史数据,未来市场结构、流动性、投资者行为可能发生变化,导致因子表现不及历史回测结果。

- 未见报告特别列出系统性风险缓解方案,但从因子设计上通过行业中性化、风格中性化及多空对冲策略降低行业风险与系统风险暴露。

- 作为市场微观结构研究,数据质量及频率对结果敏感,市场微结构变化亦为尽调重点风险。

- 投资者应结合风险承受能力,审慎使用该模型结果。[page::0,9]

---

六、批判性视角与细微差别

- 模型依赖历史数据:报告强调基于的历史分钟数据,未充分讨论因子在极端市场事件(如危机)期间的表现及稳健性,需警惕市场状态剧变后失效风险。

- 极端收益定义:使用绝对偏离中位数的极端收益定义具有直观性,但是否最佳度量仍可探讨,且对市场波动率变化敏感度未体现。

- 参数敏感性有限研究:虽然前t分钟收益率参数敏感性分析不高,但其他参数(如极端阈值、时间窗口)未详述,模型或存在潜在过拟合风险。

- 收益率与因子间复杂交互:报告提出动量效应完全被ERR因子解释,但可能存在因子共线性或时间序列滞后效应影响,该结论或存在进一步检验空间。

- 对外部宏观或消息面因素未涉及:极端收益往往与新闻事件相关,报告未涉及消息数据结合,这限制了因子解释力的宏观层面。

- 因子独立性与Barra相关度表述略有矛盾:相关表仅提供单季相关系数,实际因子独立性分析需要更系统,如多因子回归、主成分分析等更深度量化。

- 利用排序相加合成因子是一种有效简便方法,但未给出排序加权机制和可能的统计学假设,未来可以探索更复杂模型。

- 总体评价,该报告严谨系统,实证充分,但因受到历史样本限制、参数设计局限,投资实操中需结合持续跟踪及风险管理。

---

七、结论性综合

本报告以分钟数据为切入点,提出日内极端收益的alpha挖掘新思路。通过定义极端收益指标S,并引入最极端收益与前1分钟收益率的排序结合(ERR因子),显著提升反转因子的选股表现及风险调整后的收益能力。报告发现极端收益前市场多体现反转效应,极端收益后产生一定动量现象,但动量效应可由ERR因子解释,非独立alpha来源。

通过大量图表与统计数据证明:

- ERR因子信息比率达3.01,胜率81.90%,最大回撤仅5.71%,稳定性强,效益优越。

- 整体极端收益因子的alpha值随极端程度递减,最极端(N=1)效果最佳。

- ERR因子对市场不同指数(沪深300、中证500、中证1000)均表现稳健,说明其通用性和较好的跨市场适用性。

- 与传统Barra因子相关性较低,且经风格及行业中性化后依旧表现优异,保证因子特有的alpha贡献。

- 极端收益后动量因子与ERR因子强相关,二者复合建模能充分解释日内收益动态。

报告研究完备,数据支持充分,方法创新点明确,为量化投资策略尤其是短线反转/动量类策略提供理论与实证基础。投资实务中,ERR因子可成为高信息比率、低风险敞口的实用工具。报告也提醒投资者注意历史数据驱动模型的固有风险,需持续适应市场结构变化。

---

总结:ERR因子作为基于日内最极端收益及其前一分钟异动共同信号构建的反转因子,显著提升了A股市场的选股效率与风险控制能力,同时将反转与动量效应有效整合,展现出独特而强大的alpha价值。整体而言,本报告在金融微观结构研究领域提供了创新视角与实用成果,具备较高的理论和投研价值。[page::0~10]

---

附图举例:

图1:日内最极端 bar 出现在 10 点前的概率高达 $68.50\%$ ,中位数在9:55,显示极端波动多集中于早盘。

图2:极端收益因子(蓝色)对比传统反转因子(红色),信息比率(IR)显著提高,风险/回撤显著降低。

图3:极端收益前收益率呈显著反转(负ICIR),极端收益后呈显著动量(正ICIR),体现不同时间段反转与动量特征。

图10:ERR因子多空10分组选股后累计净值,表现稳定且分组差异明显,支持因子良好的选股能力。

---

此全文解析将报告中所有关键章节、数据分析、图表内容、风险与限制进行了详尽解读,为投资者和研究人员提供了全面系统的理解基础。