Unveiling Profit Potential through Supertrend Parameter Optimization with Bayesian Techniques

创建于 更新于

摘要

本论文研究利用贝叶斯优化技术(BO)自动调优Supertrend指标的atr_multiplier和atr_period参数,以最大化不同股票数据集上的交易利润。通过对印度和国际股票的历史价格数据回测,验证了优化参数提升策略盈利能力和风险控制的效果。研究表明,BO能高效探索参数空间,显著优于默认参数配置,提升了策略整体性能和稳健性,为基于Supertrend的量化交易策略提供了有效的参数优化方法。[page::0][page::1][page::5][page::7][page::9][page::11]

速读内容

- 研究背景与目标 [page::0][page::1]

- Supertrend指标基于ATR构建,关键参数为atrmultiplier和atrperiod,参数设置对策略性能影响巨大。

- 采用贝叶斯优化(BO)方法对上述参数进行高效自动调优,替代传统的网格搜索和随机搜索。

- Supertrend指标及其参数特性 [page::1][page::2]

- 超趋势线可判断市场趋势,atrmultiplier控制灵敏度,atrperiod影响响应速度。

- 指标优点包括简单、趋势识别准确和减少虚假信号,缺点为滞后和对参数敏感。

- 贝叶斯优化原理及优势 [page::2][page::3]

- 利用高斯过程(GP)建立参数空间的概率模型,通过采集函数平衡探索与利用,快速收敛到最优参数。

- 适合高维参数优化,避免陷入局部最优,提升优化效率。

- 数据与策略架构 [page::3][page::4][page::5]

- 使用Nifty 50、Infosys、HUL、Microsoft和Nvidia五组股票历史数据。

- 策略信号为价格穿越Supertrend线:穿越上轨买入,穿越下轨卖出或平仓。

- 预处理包括缺失值处理及归一化,根据策略构建交易信号及绩效指标计算。

- 默认参数下策略效果与图示 [page::6][page::7]

- 默认参数(atrmultiplier=3,atrperiod=15)下整体策略轻微亏损(-1.16%),Infosys表现较好,Nvidia交易次数多且最大回撤较大。

- 国际股票图示微软和Nvidia交易信号明确,图示反映趋势捕捉能力。

- 贝叶斯优化流程及伪代码 [page::4][page::6][page::8]

- 定义参数搜索空间及目标函数(利润因子、夏普比率)。

- 迭代更新GP模型,利用采集函数寻找最有希望的参数组合。

- 伪代码展示参数优化及策略绩效计算过程。

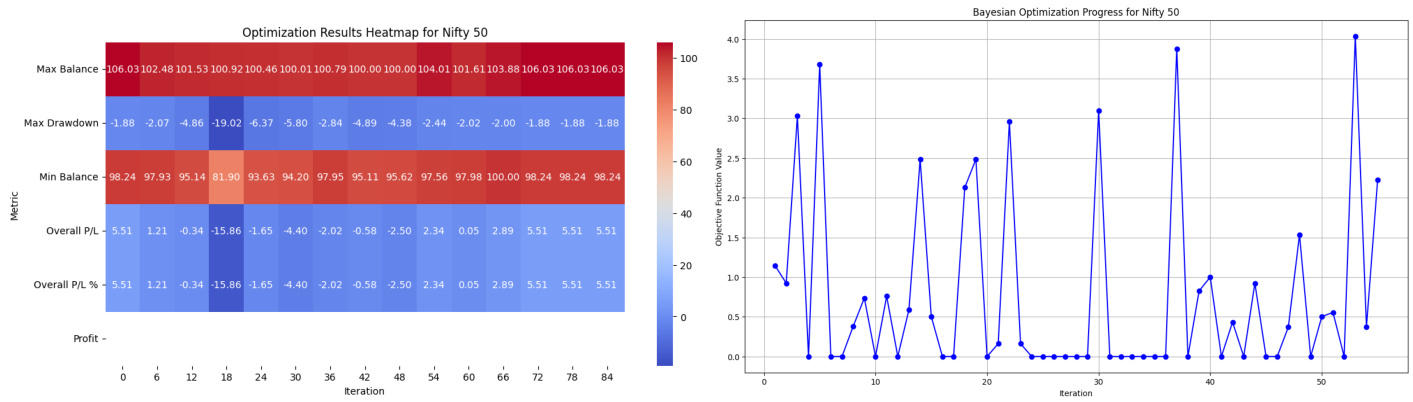

- Nifty 50优化案例与结果展示 [page::9][page::10]

| iter | target | atrmultiplier | atrperiod |

|-------|---------|----------------|------------|

| 1 | -1.144 | 2.668 | 23.01 |

| 2 | -0.9236 | 1.0 | 12.56 |

| ... | ... | ... | ... |

| 54 | -0.3709 | 1.0 | 24.0 |

- 优化出最佳参数:atrperiod ≈ 20,atrmultiplier ≈ 4,最大利润达6.03。

- 优化后个股回测曲线明显优于默认参数,表现更为稳健。

- 多股票BO优化汇总及效果对比 [page::11]

| 股票 | BO优化参数(期,乘) | 优化最大利润 | 默认最大利润 | 利润提升 | 提升率(%) |

|-----------|--------------|-------------|-----------|---------|----------|

| Nifty 50 | (20,4) | 6.032 | 0.00 | 6.032 | N/A |

| Infosys | (14,5) | 8.6 | 11.96 | -3.36 | -28.12 |

| HUL | (5,1) | 14.89 | 8.30 | 6.59 | 79.52 |

| Microsoft | (19,3) | 26.73 | 8.02 | 18.71 | 233.23 |

| Nvidia | (14,4) | 22.705 | 10.67 | 12.035 | 112.54 |

- 总体来看,BO显著提升大部分股票的策略利润,尤其是国际大盘股,证实优化效果优异。

- 结论与未来展望 [page::11]

- BO为Supertrend参数调优提供了高效可行方案,显著改善策略盈利能力。

- 成功避免传统方法低效和盲目搜索的弊端,助力算法交易的自动化和智能化。

- 建议未来研究扩展优化目标函数,引入更多参数,及利用前瞻测试验证方案的长期稳健性。

深度阅读

金融研究报告详尽分析报告

---

1. 元数据与概览

报告标题:利用贝叶斯优化优化Supertrend指标参数以最大化股票交易利润的研究(Bayesian Optimization-driven Supertrend Parameter Optimization for Maximizing Trading Profit)

作者:Abdul Rahman

机构:印度理工学院马德拉斯数学系

日期:2024年5月24日

主题:本论文聚焦于通过贝叶斯优化方法自动调整Supertrend指标中的两个关键参数——ATR倍数(atrmultiplier)和ATR周期(atrperiod),旨在最大化不同股票数据集的交易利润,从而提升技术分析交易策略的有效性。

核心论点及目标:

本文主张利用贝叶斯优化(Bayesian Optimization, BO)替代传统参数手动调试或网格随机搜索的低效方法,以自动、数据驱动地寻找Supertrend指标的最佳参数组合,从而获得更优的交易表现。论文对比了默认参数下的策略表现与优化后的改进,并通过回测不同国内外股票数据集来验证BO对提高盈利能力的贡献。作者强调优化虽有助提升利润,但需同时兼顾风险管理和策略稳健性[page::0,1]。

---

2. 逐节深度解读

2.1 ABSTRACT(摘要)

本文摘要清晰提出研究目标:利用贝叶斯优化自动调整Supertrend指标中的atrmultiplier和atrperiod参数,以最大化交易利润。重点是用BO高效遍历参数空间进行策略调优,解决了传统手动调参效率低下的问题。评估采用多股票数据集的回测,强化结果的泛化性[page::0]。

2.2 1 Introduction(引言)

介绍了金融市场的复杂多变性和技术分析的价值,强调Supertrend指标因其基于ATR指标的动态波动调整及简单有效的趋势追踪原则而广受欢迎。解释了两个参数的金融含义与调整对策略信号数量及灵敏度的影响:

- atrmultiplier:决定指标线相对于价格波动的敏感度,高值意味着信号更稀疏但更有“力度”,低值可能带来更多噪声信号。

- atrperiod:控制对近期数据的响应速度,短周期响应快但易受波动影响,长周期平滑但可能延迟信号。

确立了寻找两参数优化组合的重要性及手动调试的局限,引入BO作为解决方案[page::0]。

2.3 2 Literature Review(文献综述)

2.3.1 Supertrend Indicator

详细复述了Supertrend基于ATR计算的核心公式和参数定义:

\[

Supertrend = \frac{(High + Low)}{2} + (ATR\Multiplier) \times ATR\Period

\]

说明价格高于指标线提示上涨趋势,反之提示下降趋势。总结了指标的优势(简单、动态趋势捕捉、减少假信号)及固有缺陷(滞后性、震荡期鞭打效应和参数敏感性)[page::1,2]。

2.3.2 Hyperparameter Optimization & Bayesian Optimization

本文清晰界定超参数调优的重要性,指出传统网格搜索、随机搜索计算成本高,且无法高效覆盖空间。引入贝叶斯优化,强调其利用过去评估构建概率模型(高斯过程)和采集函数,平衡“探索-利用”,从而高效收敛至全局最优[page::2]。

步骤详述包括初始化参数集合、构建高斯过程模型、优化采集函数、迭代更新直至收敛,结合金融领域的应用场景(超参数自动调优、风险管理参数优化等),凸显BO的实用价值[page::3]。

2.4 3 Problem Statement(问题陈述)

界定研究目标:利用BO优化Supertrend的atrmultiplier和atrperiod以最大化交易利润。数据集涵盖多样股票,包括印度本土知名指数(Nifty 50)、Infosys、HUL及国际巨头微软(Microsoft)和NVIDIA。数据来源稳定(如Yahoo Finance),时间粒度可根据策略需求调整(每日/每周/月度),保证数据完整性和广泛性[page::3]。

同时,论文强调数据预处理步骤包括缺失值修复和规范化处理以提高优化效果[page::4]。

2.5 4 Methodology(方法论)

论述了完整算法框架:

- 获取目标股票列表,利用API获取历史数据;

- 数据清洗和预处理;

- 定义Supertrend计算函数,计算ATR及动态指标线;

- 定义BO函数,利用scikit-optimize等库设置搜索空间、优化目标函数(例如利润因子);

- 利用BO找到最佳参数后进行回测,评估包括利润因子、最大回撤、Sharpe比率等;

- 根据回测结果考虑策略调整和风险管理措施[page::4,5]。

2.6 5 Empirical analysis(实证分析)

5.1 默认参数回测表现

使用默认otrmultiplier=3、otrperiod=15,回测了五个股票数据,结果显示部分股票盈利(如Infosys、Nvidia),而Nifty 50整体呈亏损-1.16%。表1详细报告了关键指标:

| 股票 | 总体盈亏% | 最低余额 | 最高余额 | 最大回撤% | 成交次数 | 最大单笔利润 |

|---|---|---|---|---|---|---|

| Nifty 50 | -1.16% | 93.36 | 100.00 | -6.64% | 37 | 0.00 |

| Infosys | 8.25% | 100.00 | 111.96 | -4.19% | 37 | 11.96 |

| HUL | 1.37% | 100.00 | 108.30 | -6.40% | 27 | 8.30 |

| Microsoft | 1.61% | 98.25 | 108.02 | -6.13% | 32 | 8.02 |

| Nvidia | 6.64% | 98.91 | 110.67 | -7.89% | 38 | 10.67 |

数据显示:

- Infosys获得最高利润11.96且回撤较低4.19%。

- Nvidia成交次数最多(38次)但最大回撤也最大(7.89%)。

- 整体组合亏损1.16%,原因可能是部分股票表现不佳[page::6,7]。

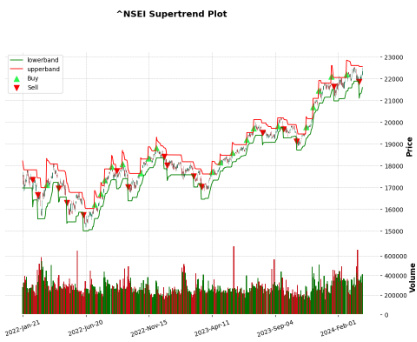

配合图表(Figures 1-5)展示了各股票时期内Supertrend线及买卖信号,辅助理解策略信号生成方式及价格走势对应关系。

2.7 6 Bayesian Optimization for Supertrend Parameter Tuning(BO调优)

6.1 框架设定

- 数据分割为训练集(70-80%)和测试集(20-30%),训练集用于参数优化和交叉验证(可选),测试集用于最终效果验证。

- 目标函数以提高利润因子为主,也可选用夏普比率等体现风险调整后的收益指标。

- 关键BO步骤逐一列出,并通过伪代码定义具体实现,体现对每种参数组合回测并记录指标的细致过程[page::7,8]。

6.3 BO在Nifty 50股票的迭代及参数选择

- 迭代表(Table 2)显示54次迭代BO探索过程,目标函数(利润)逐步优化。

- 最优参数为ATR周期20,倍数4,最大利润6.03,相较默认(周期15,倍数3,利润0)明显改进。

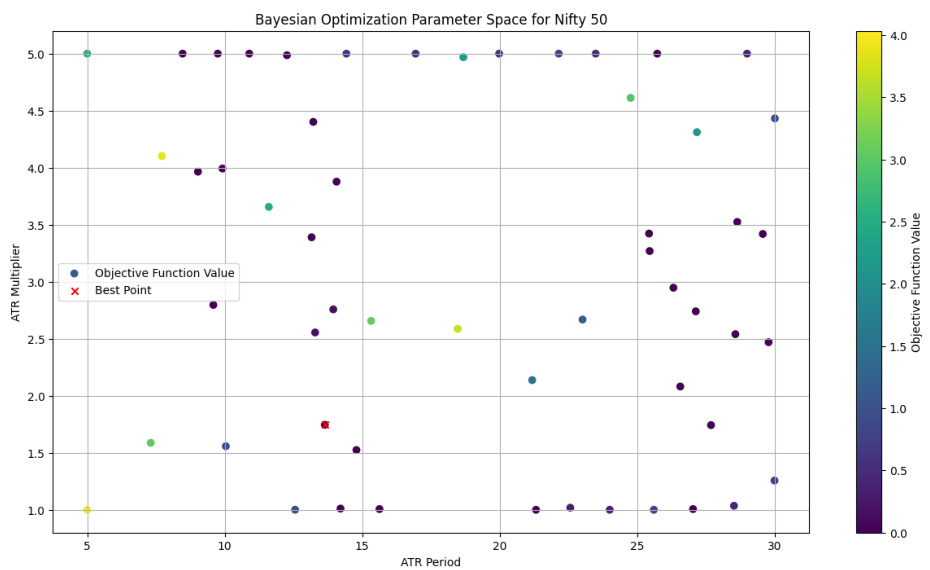

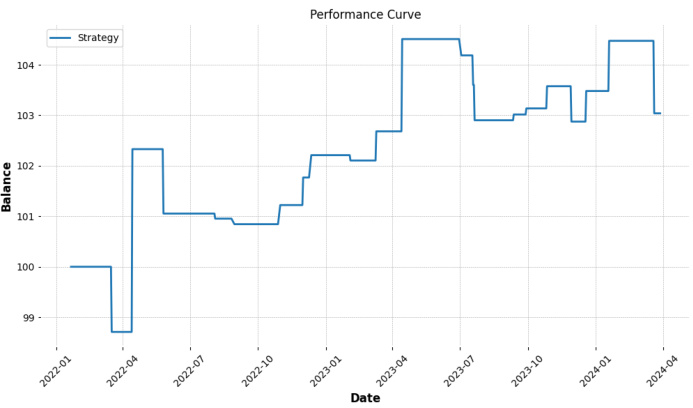

- 可视化图表(图6-10)展示了BO探索热图、参数空间散点和收敛趋势,均显示BO有效找到局部最优及提升策略表现[page::9,10]。

6.3.3 BO优化参数效果对比

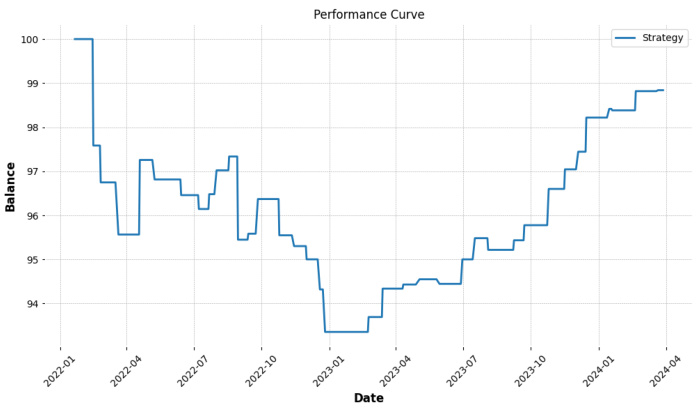

- 对比图显示使用BO参数的策略曲线表现明显优于默认参数,净值保持增长且回撤较小。

- 图示中优化版的收益曲线实现稳健上升而非波动下降,体现BO优化的实用价值[page::10]。

2.8 7 不同股票上的BO优化结果对比

- 表4汇总了五只股票BO推荐参数及对应的最大利润:

| 股票 | BO优化参数(周期,倍数) | 优化后最大利润(%) |

|-----|----------------------|------------------|

| Nifty 50 | (20,4) | 6.03 |

| Infosys | (14,5) | 8.60 |

| HUL | (5,1) | 14.89 |

| Microsoft | (19,3) | 26.73 |

| Nvidia | (14,4) | 22.71 |

- 对比BO优化参数与默认参数下的最大利润提升(表后续),可见除了Infosys外,其他股票均体现显著提升,Microsoft和Nvidia改善尤为明显,利润提升率高达200%及112%+不等。Infosys在最大利润指标上表现反而减弱,暗示策略参数优化结果具有一定个股差异性[page::11]。

2.9 8 Discussion and Conclusion(讨论与结论)

- 策略表现:整体BO优化成功提高收益,尤其是在微软、HUL和Nvidia等国际及多元股票中表现优异。

- BO有效性:通过收敛图和迭代表明BO可以高效且智能地定位参数空间中的最优区域,弥补传统调参方法局限。

- 限制与未来方向:

- BO受限于目标函数设计和数据质量,可能会陷入局部最优。

- 建议未来研究引入更多参数调优,尝试不同的BO算法和目标函数设计。

- 需要验证优化参数在不同市场环境下的稳定性和前瞻验证。

综上,本文成功展示了贝叶斯优化在Supertrend指标参数调优中的潜力,为算法交易策略的自动化和智能化开辟了新路径[page::11]。

---

3. 图表深度解读

3.1 表1:默认参数策略性能指标

表1系统展示了默认参数下,五只股票的交易策略关键绩效指标,提供了盈亏、最大回撤、成交频率等全面数据,有助进行横向绩效比较。

- 总体盈亏数据揭示策略在默认参数下表现不佳(Nifty 50亏损、其他股票表现分化)。

- 最大回撤数据突出风险暴露,Nvidia最大,强调高收益伴随高风险。

- 最大单笔利润和交易次数揭示策略活跃度及盈利机会分布。

这张表反映出在未调优前策略的实用局限性和改进空间。

3.2 图片分析(Figures 1-5)

各图展示了股票价格与Supertrend上下轨、买卖信号随时间变化的动态关系。通过图中的买卖点(红绿箭头),可以直观看到策略在不同市场阶段的信号反应与捕捉趋势的效果。

- Nifty 50的图显示较多震荡,交易信号不稳定,符合亏损数据[page::6]。

- Infosys和微软图呈现更明显的趋势区段,买卖信号的有效性较好[page::6,7]。

- Nvidia凭借强劲上升趋势,交易信号多且配合价格走势良好[page::7]。

3.3 表2与表3:BO迭代与参数比较

表2详列了Nifty 50的多次BO参数尝试及对应目标函数值,体现迭代和搜索过程细节。表3汇总了默认与优化参数对比,确认优化后的显著提升。

可视化热图和收敛图(Figures 6-7、BO搜索空间图)则展示了优化过程的动态和最终定位的最优参数点,高度支持文本结论[page::9,10]。

3.4 表4及后续性能对比

表4及对比表明显呈现BO优化对个别股票绩效带来的正面影响,对比了最大收益指标,多数股票最大利润明显增加,体现出贝叶斯方法在参数选择上的优势。然而,Infosys表现的负面改善提示策略与股票特性强相关,暗含优化结果具有局限性和需要针对性调整[page::11]。

3.5 Figures 6-7(优化前后性能曲线)

两条净值曲线清晰展示优化参数带来的收益曲线成长性提升,优化后策略曲线更加平滑上扬,且最大回撤更小,验证了BO优化策略的实用效果和风险控制优势[page::10]。

---

4. 估值分析

本文不涉及传统意义上公司估值,但从策略评价角度,采用了如下量化指标评估交易策略价值:

- 利润因子(Profit Factor):总盈利交易收益与亏损交易损失的比值,高于1表明策略整体盈利。

- 最大回撤(Max Drawdown):衡量策略资本曲线最大回落幅度,体现风险暴露。

- 累计盈亏(Overall P/L,%):衡量策略期间整体盈利百分比。

- Sharpe比率(部分作为备选目标函数):衡量风险调整后收益,体现策略风险管理性能。

贝叶斯优化围绕上述指标建立目标函数,追求最大利润/风险调整后收益,完成参数空间的智能搜索,最终确定适应不同市场条件下的“最优参数组合”[page::8]。

---

5. 风险因素评估

论文认知并论述了风险要素,包括:

- 数据质量风险:历史数据的完整性与准确性对模型训练至关重要,缺失或异常数据可能扭曲模型结果[page::4]。

- 参数过拟合风险:优化过程可能导致在训练集上过度拟合,降低新数据上的泛化能力。通过交叉验证减少此风险[page::7]。

- 市场结构变化:历史数据无法完全预测未来市场变化,变化环境可能导致策略失效。论文建议未来研究需前瞻验证。

- 局部最优困境:BO在复杂目标函数或搜索空间设计不合理时,可能陷入局部最优,影响整体优化效果[page::11]。

- 交易和执行风险:未深入考虑市场滑点、交易费用、流动性等因素,实盘环境中可能影响策略表现。报告提及风险管理重要性但未详细展开[page::1,11]。

总体来看,论文对风险保持理性认识,呼吁结合风险管理与严谨的策略测试后方可实盘应用。

---

6. 批判性视角与细微差别

- 目标函数选择影响大:仅用利润因子最大化可能忽略收益波动及极端风险,风险调整后的度量(如夏普比率)应作为补充。

- 参数优化风险未完全避免:跨市场和跨时间框架的稳健性验证欠缺,默认和优化结果差异大说明策略敏感性高。

- 指标滞后性与周期设定权衡:鉴于Supertrend本质是滞后指标,单纯调参难以从根本改善信号时效性。未来可探讨多指标结合或信号过滤。

- 部分负面改进案例(如Infosys利润下降)提醒BO优化并非绝对优解,需结合市场特征细分策略。

- 缺乏手续费成本考虑,回测未包含交易费用,实际交易净收益或大幅缩水。

- 全文基于历史回测,缺少实盘验证和前瞻测试,限制了商业实用性判断。

---

7. 结论性综合

本报告基于印度理工学院马德拉斯数学系Abdul Rahman撰写的毕业论文,通过详尽剖析贝叶斯优化在Supertrend指标参数调优中的应用,展现了:

- BO技术优于传统调参方法,能智能高效地收敛到策略参数的潜在最优组合,从而显著提升不同股票交易策略表现。

- 多只股票的回测显示BO优化普遍带来较大收益提升(如Nifty 50从亏损转换为约6%利润,Microsoft等国际股增益达200%以上),凸显该方法的通用性和有效性。

- 十分注重策略性能指标多维度评估,涵盖利润、回撤、交易频率等,结合图表带来直观明确的理解。

- BO需要配合合理目标函数选择及数据质量保障,并需防范过拟合和策略稳健性问题,是实际应用前需重点考量。

- 研究对算法交易和技术指标参数调优领域的贡献显著,为未来结合更多参数、多目标优化及实盘验证提供坚实基础。

整体而言,本论文科学地论证了利用贝叶斯优化系统化提升Supertrend策略性能的可行性和优势,既丰富了技术分析工具的实用性,也为自动化交易策略参数调优开拓了实证路径。

---

参考文献

摘自报告尾页主要文献,涵盖Supertrend指标基础文献、BO优化方法及其在算法交易中的应用,构成本文理论和方法论根基[page::12]。

---

图表引用

- 表1性能指标表及相关图表:

- BO迭代热图及收敛曲线:

- BO参数空间散点图:

- 默认与优化参数表现对比图:

、

、

报告中的所有图表均系统支持文本数据与结论,提供强有力的数据和视觉证据,增强可信度。

---

综上,本文以严谨的数据驱动方法和系统的实验设计,深入探讨并验证了贝叶斯优化在技术指标调参中的关键作用,具备较高的学术价值和实际指导意义。