在市场窄幅波动中保持适度谨慎

创建于 更新于

摘要

本报告回顾了2023年至2025年中市场择时表现,提出在当前窄幅震荡环境下保持低仓位策略。结合宏观经济和技术面分析,建议维持主板和中小市值板块低仓位,关注银行与通信行业的趋势信号,为投资者提供审慎配置建议。[page::0][page::1]

速读内容

市场表现及基本面分析 [page::0]

- 2024年全年累计收益53.69%,2025年至6月累计收益3.81%。

- 六月第一周沪深300指数上涨0.88%,上证综指下跌1.13%,中证500上涨1.60%。

- 美国就业市场趋冷迹象明显,特朗普提名新美联储主席,影响短期市场预期。

- 国内流动性滚动维持,经济处于调整期,出口和消费数据备受关注。

- 技术面显示市场窄幅震荡,无明显趋势确认,机构资金流向主板及中小盘板块有限。

投资建议与仓位策略 [page::1]

| 预测标的 | 仓位建议 |

|--------------|---------|

| 主板 | 低仓位 |

| 中小市值板块 | 低仓位 |

| 风格判断 | 主板 |

- 在无新增趋势信号前,维持主板及中小市值板块低仓位策略避免风险。

- 建议关注短期动量模型推荐的银行和通信行业,作为潜在投资方向。

- 市场活跃度虽提升,但整体指数表现仍未反转,需持续观测市场走势。

深度阅读

金融研究报告详尽分析:《在市场窄幅波动中保持适度谨慎》

作者:丁鲁明

发布机构:鲁明量化全视角

发布时间:2025年6月8日

类型:周度市场择时观点报告(第632期)

主题:宏观与市场技术面分析,市场仓位建议及风格判断

---

1. 元数据与总览

本报告标题《在市场窄幅波动中保持适度谨慎》明确表达了作者对当前市场环境的一种保守态度和谨慎建议。基于鲁明量化团队2023年至今以及2024年和2025年初的择时策略表现,报告试图对当前市场走势进行结构性分析,并给出短期内的买卖建议。核心信息包括:

- 2024年全年累计收益53.69%,2025年至6月8日累计收益3.81%,表明该团队过去择时策略效果较为显著。

- 本周期建议主板与中小市值板块均维持低仓位,风格偏向主板,反映谨慎氛围。

- 分析聚焦于宏观经济背景、政策动态及技术面表现,强调市场处于窄幅震荡区间,缺乏明显趋势。

- 通过图表结合基础数据,提供未来一段时间市场走向的判断依据。

总的来看,作者传达的信息是当下市场环境不明朗,虽有活跃度提升迹象,但风险与不确定因素仍突出,需保持低仓位谨慎运行。[page::0,1]

---

2. 报告逐章深度解读

2.1 本周建议综述

本周建议部分明确了主要投资标的及仓位配置:

- 主板:维持低仓位。

- 中小市值板块:低仓位。

- 风格判断:偏向主板。

这一配置反映作者对市场的不确定态势的回应,既不积极追高,也未完全退出,表明一种“控制风险、保留弹性”的策略。选择主板风格体现对大市值蓝筹股稳健性的认可,而中小市值板块虽有交易活跃,但表现依然落后,未获看好。[page::0]

---

2.2 宏观和基本面分析

报告对宏观经济作了系统说明:

- 中国经济情境:4月关税冲击后的复苏仍处于“爬坡”阶段,内需不足,外需波动造成经济基本面依旧脆弱。

- 美国经济要素:失业率持平,劳动参与率下降,显示就业市场趋冷,美国面临财政政策难题——税改议程、大美丽法案通过与关税战的结束预期共存。

- 政策影响:

- 央行逐步增加逆回购规模至1万亿元作为对基本面稳定的支持,体现流动性政策的稳健推动。

- 特朗普提名新美联储主席,期待提前反映其倾向加速降息的市场预期,但实际还需经历经济衰退以验证美元信用的稳定性。

此部分陈述表明,全球经济基本面“临时平静”状态下潜藏较大不确定性,政策与经济数据变量众多,市场仍需观察多重政策及经济数据的实际反馈。[page::0,1]

---

2.3 技术面分析

技术面呈现的核心观点是“窄幅震荡,无新趋势”,具体细节为:

- 上周市场延续振荡,缺乏行情持续推进的明确信号。

- 机构资金流入主板及中小市值,然而流向规模和持续性不足以形成确认的趋势。

- 短期动量模型建议可关注银行和通信行业,显示部分板块或行业开始出现短期热点。

通过强化技术面“无趋势确认”及资金流动有限的事实,作者强调了当前市场谨慎态度的必要性,也体现择时模型对行业热点的筛选功能。[page::0,1]

---

2.4 综合择时观点和行业板块策略

总结市场整体:

- 中美元首通话预期带动短期小幅反弹,交易活跃度提升。

- 市场面临内需不足和外需波动的双重困境,美国外部冲击加剧财政紧张格局。

- 全球基本面处于相对脆弱、暂时稳定的状态,资本定价反映了对政策和宏观风险的复杂预期。

具体板块策略:

- 主板:流动性与基本面尚未见明显积极信号,维持低仓位。

- 中小市值:活跃度提升但指数表现落后,尚无反转信号,低仓位维持。

- 行业关注:银行和通信短期趋势较好,值得关注。

策略体现了“防守型”风格,规避大规模追涨,保持仓位灵活调整的姿态。[page::1]

---

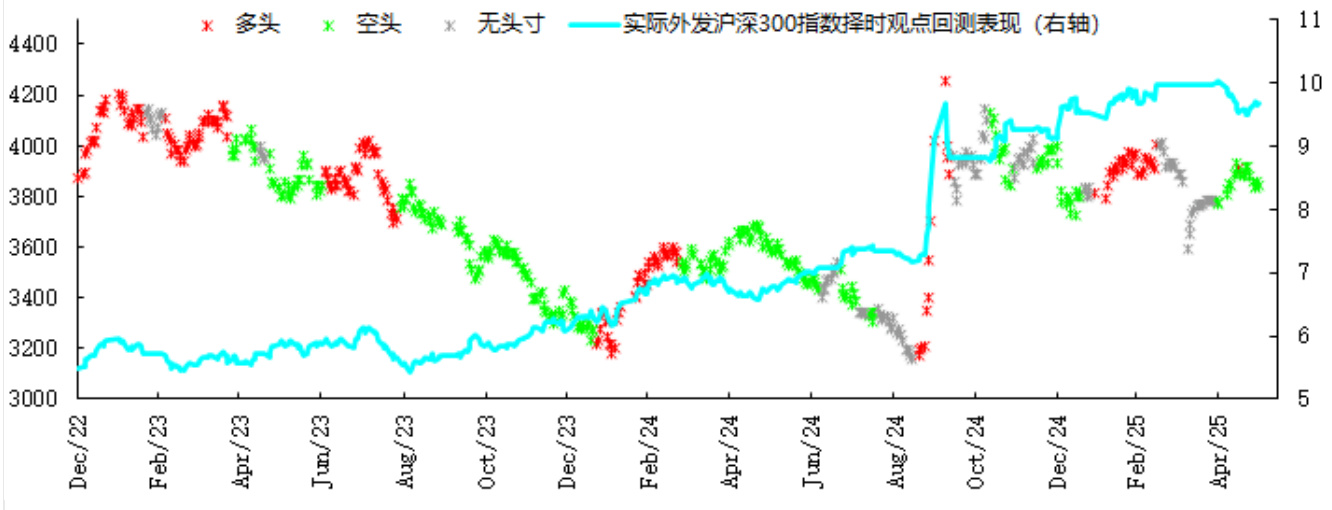

3. 图表深度解析

描述:图表展示从2022年底至2025年4月的沪深300指数走势(蓝线,右轴)及择时观点中多头、空头与无头寸信号的时点(红、绿、灰点分别代表多头、空头、无头寸)。

解读数据与趋势:

- 指数整体从2022年底的约3200开始,呈现上下波动,但在2024年中显著跳升至约4200,随后维持较高水平。

- 多头信号多数集中在2023年初与2024年9月之后,空头信号频率在2023年中后期较高。无头寸多见于行情调整期。

- 实际走势与择时信号基本呈现较好的吻合,说明模型在多头/空头判断上有一定准确性,但部分时间段内信号较为分散,符合当前无明确趋势的市场状态。

联系文本:

- 图表支撑了报告中所述市场“窄幅震荡、低仓位”结论。

- 多头和空头信号并未形成持续主导,侧面说明技术面缺乏确认趋势。

- 机构资金流和择时模型信号均需要更明确的信号确认后方能提出积极操作建议。

潜在局限性:

- 图表均为历史回测,未必完全应对未来宏观和突发政策变化风险。

- 信号的时点选择和阈值未详细披露,策略可能对市场快速变化反应延迟。

---

4. 估值分析

报告中无明确提及具体估值模型,但通过择时策略收益统计和市场结构分析,暗示了一种基于趋势信号和仓位控制的策略模型,属于量化择时方法的一环。其核心是动态调整仓位以避免大幅亏损而非基于基本面估值对个股进行估价。

---

5. 风险因素评估

报告明确提到了数项风险:

- 宏观经济风险:中国内需恢复不及预期、外需波动及贸易冲突反复。

- 美国经济政策风险:财政政策难题、就业市场疲软、特朗普政策改革带来的不确定性。

- 市场结构风险:目前市场缺乏趋势确认,资金流向波动导致操作信号不稳定。

- 政策变动风险:美联储领导层变换可能提前反映降息预期,实际经济波动或出现剧烈反复。

这些风险均可能导致当前市场的短期反弹难以持续,从而加剧市场调整压力。报告虽未明确提出具体缓解策略,但通过维持低仓位和谨慎配置体现了风险控制的实质方法。[page::0,1]

---

6. 批判性视角与细微差别

- 报告态度较为谨慎,强调市场不确定性,这符合量化择时策略对风险管理的基本逻辑。

- 报告中对特朗普任命美联储主席的解读带有一定的前瞻性推断,认为有利于提前反映降息预期,然而对该假设的依赖需警惕市场实际政策执行的延迟和复杂性。

- 技术面分析侧重择时信号,缺乏更深入的市场情绪和宏观政策量化模型介绍,可能使得分析深度在宏观多变环境中的适应性有限。

- 低仓位建议虽降低风险,但也可能限制捕捉市场反弹收益的机会,需权衡收益与风险的最优点。

---

7. 结论性综合

本报告通过详尽的宏观经济、政策环境及技术面分析,结合前期择时模型表现,形成以下综合结论:

- 当前中国和全球市场处于多重不确定因素交织的阶段,内需不足、外需波动、美国财政与货币政策调整均构成风险压力。

- 量化择时模型信号显示市场仍维持无趋势的窄幅震荡格局,多头和空头信号交替出现且没有形成持续主导状态。

- 在这一背景下,作者建议投资者应保持低仓位,降低风险暴露,风格偏向主板蓝筹股,注意银行和通信等行业的短期动量变化。

- 逆回购等货币政策措施虽提升流动性,但未足以提供强劲上涨动力,市场仍需观察后续经济数据走向及政策动态。

- 图表显示择时信号与沪深300指数走势整体吻合,支持低仓位谨慎操作策略的有效性,但模型对突发风险的适应和反应速度仍是潜在限制。

综上,报告体现出对“市场窄幅波动与前景不明”的深刻理解及应对策略,强调“适度谨慎”既防范风险又保留必要的投资弹性,适合当前不确定环境下的稳健投资者参考。[page::0,1]