8月行业配置重点推荐顺周期板块——行业配置策略月度报告(2025/8)

创建于 更新于

摘要

本报告以多策略、动态平衡策略及宏观驱动策略为核心,结合因子动量、行业轮动与宏观经济变量构建行业配置策略。7月市场以中小市值强势,顺周期板块表现突出,多策略板块年化超额收益达到7.08%。各策略推荐重点行业多样,兼顾胜率与赔率,动态平衡策略年化收益16.45%。行业拥挤度因子提示煤炭、有色金属等板块风险,策略中有效规避拥挤风险。整体模型在稳健性与收益率之间取得平衡,为行业资产配置提供实践指导 [page::0][page::1][page::5][page::9].

速读内容

2025年7月主要市场表现及行业收益排名 [page::1]

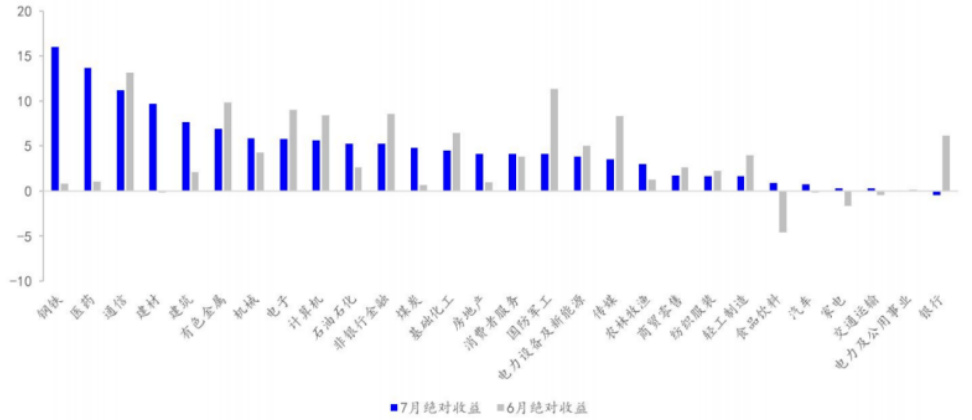

- 沪深300指数当月收益3.54%,中证500和中证1000分别上涨5.26%和4.80%,创业板涨幅最高达到8.14%。

- 主要上涨行业包括钢铁、医药、通信、建材、建筑,跌幅靠前包括银行、电力及公用事业、交通运输、家电和汽车。

多策略、动态平衡策略与宏观驱动策略行业配置及历史表现 [page::0][page::3][page::6][page::9]

| 策略名称 | 年化绝对收益(%) | 年化相对收益(%) | 信息比 | 超最大回撤(%) | 今年以来绝对收益(%) | 今年以来相对超额收益(%) | 2025年7月绝对收益(%) |

|-------------|------------------|-----------------|--------|--------------|---------------------|--------------------------|---------------------|

| 多策略 | — | 7.08 | 1.00 | 13.03 | 10.24 | -4.39 | 4.95 |

| 动态平衡策略 | 16.45 | 11.48 | 1.70 | 10.18 | 4.70 | -9.94 | 4.85 |

| 宏观驱动策略 | — | 4.44 | 0.62 | 9.51 | 7.56 | -7.08 | 3.68 |

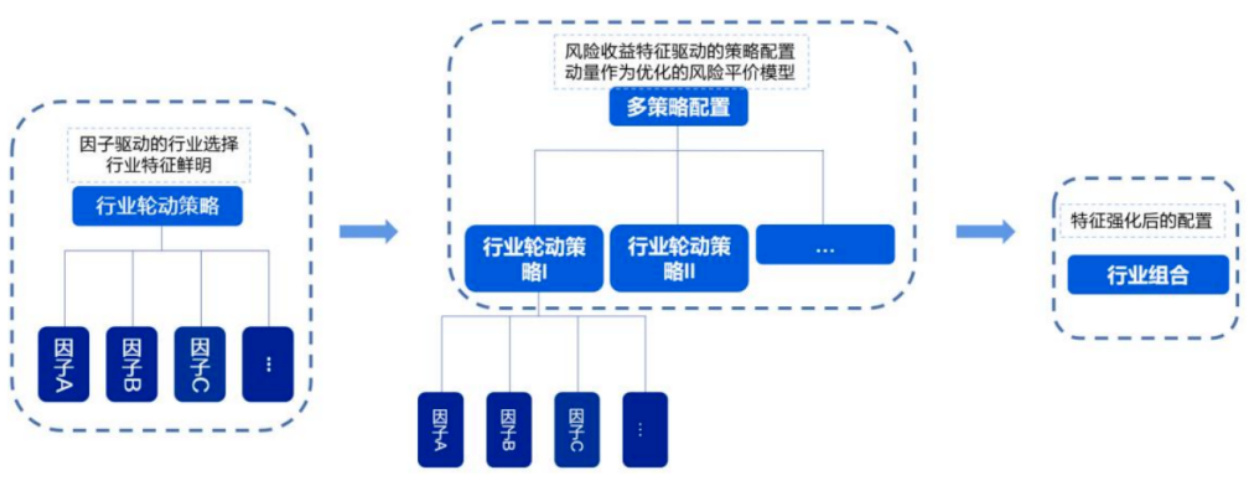

- 多策略采用动量景气、核心资产及相对价值三子策略,以风险平价模型优化配置,覆盖行业包括石油石化、建筑、银行、农林牧渔等。

- 动态平衡策略综合胜率与赔率,关注轻工制造、有色金属等行业。

- 宏观驱动策略侧重经济增长、物价水平、利率和流动性等宏观因子影响,捕捉行业敏感性变化。

量化因子与策略核心框架及最新行业推荐 [page::2][page::3][page::4][page::7]

- 宏观驱动策略重点考虑GDP、CPI、PPI、利率及流动性等经济指标,动态调整行业权重。

- 动态平衡策略将趋势动量、财报景气预期等与估值、ROE、股息率、宏观利率结合,平衡胜率与赔率,形成行业组合。

- 多策略结构包括因子驱动的行业选择与风险平价优化,配置策略权重为相对价值51.45%、动量景气27.11%、核心资产21.45%。

- 2025年8月推荐行业主要涉及顺周期板块,如轻工制造、有色金属、石油石化、银行、建筑、农林牧渔、建材、汽车、医药、传媒。

行业拥挤度因子风险提示与规避 [page::9][page::10]

| 行业名称 | 价格乖离成交量加权 | 上涨交易额占比 | 领涨牵引 | 流通市值换手率 | 组合因子触发情况 |

|----------|--------------------|-----------------|----------|-----------------|------------------|

| 煤炭 | 多次触发 | 多次触发 | | 多次触发 | 多次触发 |

| 有色金属 | 多次触发 | 多次触发 | | 多次触发 | 多次触发 |

| 钢铁 | 频繁触发 | | 频繁触发 | 频繁触发 | 频繁触发 |

| 建筑 | 多次触发 | | 多次触发 | 多次触发 | 多次触发 |

| 建材 | | | 多次触发 | 多次触发 | 多次触发 |

| 医药 | 多次触发 | 多次触发 | 多次触发 | 多次触发 | 多次触发 |

| 非银行金融| | 多次触发 | | 多次触发 | |

- 报告采用四因子测度行业拥挤度,识别多行业资产交易风险过热,提示调整和规避风险,确保组合稳健性。

2025年7月及历史累计收益趋势回顾 [page::8][page::9]

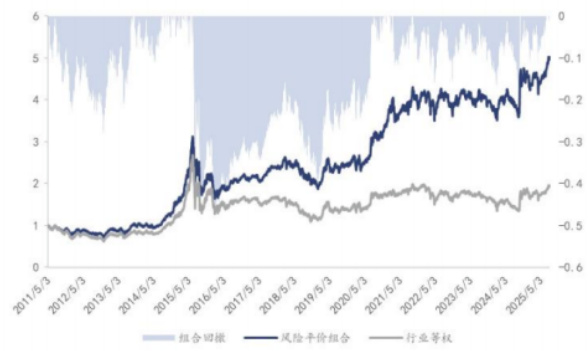

- 多策略7月取得4.95%绝对收益,累计表现稳健,风控指标良好。

- 图表展示策略累计超额收益及最大回撤的动态变化,揭示风险收益平衡及行业轮动配置效果。[page::8][page::9]

深度阅读

《8月行业配置重点推荐顺周期板块——行业配置策略月度报告(2025/8)》详尽分析报告

---

1. 元数据与概览

- 研究报告名称:《8月行业配置重点推荐顺周期板块——行业配置策略月度报告(2025/8)》

- 发布机构:华福证券研究所

- 发布时间:2025年8月1日

- 主要作者及团队:李杨团队,李杨为副所长、金融工程及金融产品首席分析师,具备丰富证券投资与量化研究经验,团队成员涵盖多名量化资产配置、选股策略和金融产品研究分析师。

- 研究主题:以顺周期行业为核心,基于多策略、多模型的行业配置研究,主要聚焦2025年8月行业配置推荐及策略跟踪,覆盖宏观驱动、动态平衡、多策略行业配置,以及拥挤度因子等关键维度。

- 核心结论:

- 多策略自2011年7月3日至2025年7月31日实现相对收益年化7.08%,信息比1.00,最大超额回撤13.03%,2025年累计绝对收益为10.24%,2025年8月推荐石油石化、建筑、银行、农林牧渔、建材、汽车、传媒、纺织服装、医药等顺周期行业。

- 动态平衡策略自2015年至2025年年化绝对收益高达16.45%,但2025年表现略逊,8月推荐轻工制造、有色金属、基础化工等六大行业。

- 宏观驱动策略自2016年至2025年累计超额年化收益4.44%,8月推荐有色金属、食品饮料等行业。

- 拥挤度因子显示煤炭、有色金属、钢铁、建筑等行业存在明显的资金拥挤风险。

- 报告强调市场风险提示,包括宏观与政策风险、数据和样本局限风险以及市场波动风险。

整体来看,作者传达的主旨是基于多元量化策略,重点推荐顺周期行业,结合宏观经济因子及行业特征进行行业轮动配置,并严密监控拥挤度风险。[page::0,11]

---

2. 逐节深度解读

2.1 市场回顾(章节01)

- 关键论点:

2025年7月,A股市场整体上涨,中小市值指数表现优于大市值指数,具体涨幅为沪深300指数3.54%,中证500上涨5.26%,中证1000上涨4.8%,创业板指数涨幅最高达8.14%;

- 市场中信一级行业中,钢铁、医药、通信、建材和建筑为表现最优行业,银行、电力、交通、家电、汽车等行业涨幅靠后。

- 此外,不同策略在行业选择上表现分化明显,体现了策略驱动下的行业风格差异。

- 推理依据与数据:

图表1和图表2展示7月主要指数涨跌幅和各行业表现,说明7月市场明显偏好中小市值股票及钢铁等顺周期板块,反映出资金对传统周期行业的关注度上升,同时也体现部分防御性行业的相对调整。

- 深层含义:

中小盘股及顺周期行业的行情表明市场风险偏好可能有所提升或宏观基本面有所支持,投资者关注经济复苏相关行业,但银行等大市值传统行业表现不佳可能体现资金结构调整。

2.2 宏观、胜率、动态平衡、多策略行业配置特征(章节1.2)

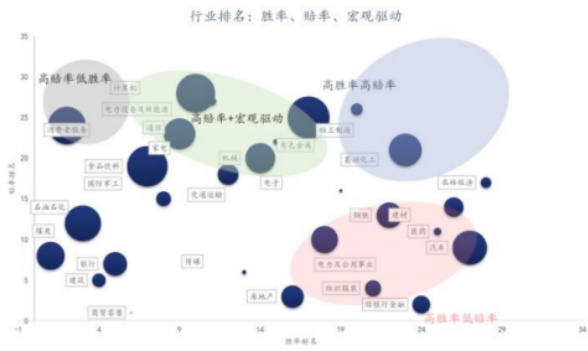

- 行业排名差异显著:

不同策略侧重点不同,动态平衡策略优选轻工制造、有色金属、基础化工等行业,宏观驱动策略偏向有色金属、食品饮料等, 多策略行业配置推荐了包括石油石化、银行、建筑等9个行业。

- 逻辑与假设:

各策略基于不同择时和选股信号构建,动态平衡结合胜率与赔率平衡,宏观驱动深耕宏观经济指标传导机制,多策略采用风险平价模型进行多角度组合优化分散风险。

- 数据与图表解读:

图表3反映策略内行业偏好差异,图表4与图表5通过胜率-赔率图形描述了行业的策略表现状况,显示动态平衡与宏观驱动在胜率与赔率的不同权重配置。

2.3 宏观驱动策略详解(章节1.3及2)

- 策略构建说明:

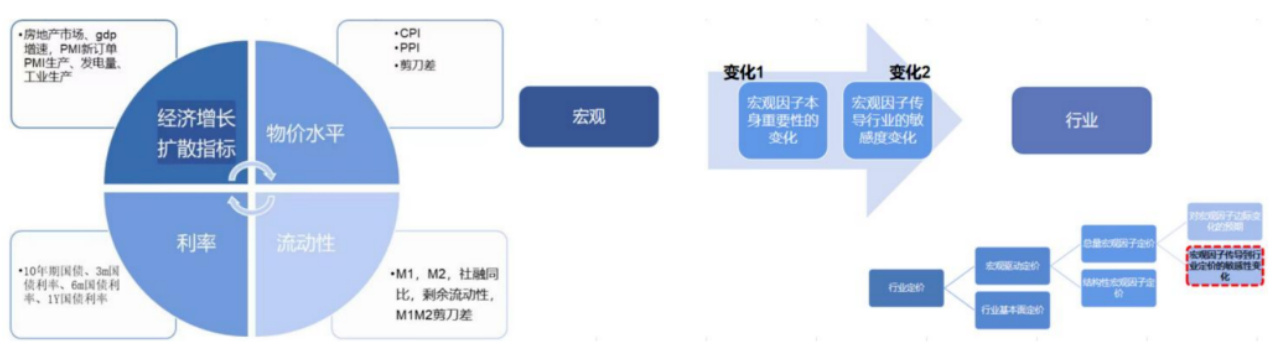

基于宏观维度,宏观因子分为经济增长扩散指标、物价水平、利率和流动性四个部分,通过这四大类指标动态评估宏观对行业的驱动影响,尤其关注宏观因子重要性变化与传导敏感度的动态。

- 关键数据:

自2016年至2025年7月底,宏观驱动策略超额年化收益4.44%,信息比0.62,最大回撤9.51%,IC均值4.62%,换手率3.18倍。

- 行业配置与响应解释:

2025年8月推荐行业为有色金属、食品饮料、电力设备及新能源等,基于行业对宏观因子如经济扩散、通胀、流动性及利率的beta反应(如有色金属对经济扩散beta高达24.37)。

方差分解表明经济扩散是最主要的宏观驱动因素,重要性为105.52%。

- 图表解析:

图表6展示了宏观驱动策略的构建逻辑,图表11说明了宏观因子重要性的演变趋势,图表12与图表13详细解析了行业对不同宏观驱动因素的响应及方差贡献。

2.4 动态平衡策略表现(章节1.4及03)

- 策略定义:

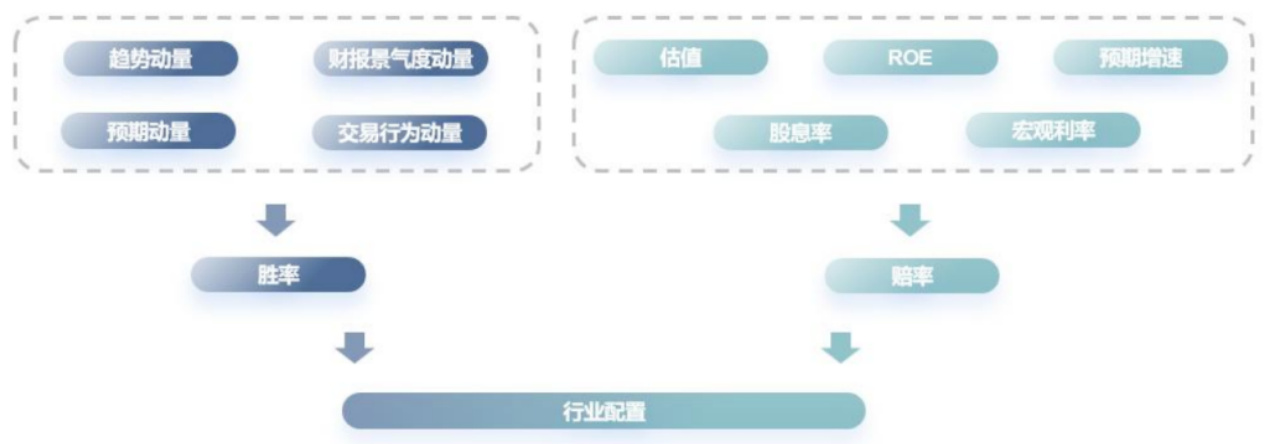

动态平衡策略综合胜率(趋势、预期动量等)与赔率(估值、ROE等财务指标),通过平衡两者实现行业配置。

- 表现:

2015年至2025年7月31日,年化绝对收益16.45%,信息比1.70,最大回撤控制在10.18%。

7月单月收益4.85%,略跑输基准,超额收益为-0.14%,2025年累计绝对收益4.70%。

- 策略构建流程:

图表7明晰了策略利用趋势动量、财报景气、预期动量及交易行为量作为胜率的驱动,同时结合估值、ROE、股息率和宏观利率构造赔率指标。

2.5 多策略行业配置(章节1.5及04)

- 策略介绍:

多策略结合动量景气、核心资产和相对价值三大子策略,利用动量优化风险平价模型进行顶层配置,分散风险,增强收益稳定性。

- 历史表现与最新推荐:

2011年以来策略年化超额收益7.08%,超额最大回撤13.03%,2025年7月绝对收益4.95%,超额收益0.74%。8月推荐行业共9个,强调石油石化、建筑、银行等重要顺周期板块。

- 权重分配细节:

图表19显示相对价值策略占比最高(51.45%),动量景气和核心资产分别约27.11%和21.45%。

图表20-21具体列出每个策略下的行业配置及权重,三大策略互为补充。

- 月度与历史跟踪:

图表22-23展示7月策略净值及超额净值走势,图表24-25表明策略历史累计净值与超额收益的持续攀升。

2.6 行业拥挤度提示(章节05)

- 拥挤度定义与风险:

拥挤度因子用于识别行业过度交易风险,包括价格乖离成交量加权、上涨交易额占比、领涨牵引及流通市值换手率四个维度。

- 7月情况:

煤炭、有色金属、钢铁、建筑、医药、非银行金融等行业出现多因子拥挤度提示,体现资本过度集中的潜在风险,这提示投资者需警惕可能的市场调整。

- 图表解读:

图表26详细列举各行业拥挤度因子触发日期,反映7月资金布局的热点与潜在风险点。

2.7 风险提示(章节06)

- 主要包括政策及市场环境变动风险,数据样本局限和波动性风险。作者强调投资者需理性看待策略和数据结论,保持风险意识。

---

3. 图表深度解读

- 图表1:展示2025年7月沪深300、中证500、中证1000及创业板指数的单月涨幅,证实市场中小市值及创业板强势崛起,体现积极风险偏好[page::1]。

- 图表2:各行业7月与6月绝对收益对比,钢铁、医药、通信等行业强势,银行、电力等落后,图中的蓝色(7月收益)高于灰色(6月)趋势明显,体现行业轮动性[page::1]。

- 图表3:不同策略下排名靠前行业的对比表,体现动态平衡和宏观策略与多策略行业选择上的差异性,表明多策略更为多元且偏向顺周期[page::2]。

- 图表4与5:胜率与赔率坐标图清晰分群,表示行业在胜率和赔率上的异质特征,为策略行业选择提供支持,顶层为高胜率高赔率区,意味更优质行业[page::2]。

- 图表6:宏观驱动策略构建框架,宏观四类指标驱动行业价格变化,彰显模型对宏观经济的动态解析能力[page::2]。

- 图表7:动态平衡策略构成示意,显示胜率与赔率的多维动量数据输入,强调多维度数据驱动行业配置[page::3]。

- 图表8:多策略配置框架,从因子驱动到风险平价优化,层层递进,科学地实现行业组合配置[page::3]。

- 图表9至13:宏观因子重要性与行业响应的数值与图形分析,明确经济扩散的主导地位及行业对通胀、流动性等因素的差异化反应,关键beta系数和方差贡献彰显模型精准且细致[page::4-5]。

- 图表14与15:动态综合模型的回测表现详细展示累计收益与最大回撤的关系,及分年度超额收益与波动率,反映策略稳健性和收益波动情况[page::6]。

- 图表16:最新胜率-赔率截面数据详细列举,不同行业具体胜率分位与赔率分位,辅助策略动态平衡行业选择[page::6]。

- 图表17与18:动态平衡策略绝对及相对收益趋势,显示策略长期累积显著超越基准,近期相对表现有所压力[page::7]。

- 图表19至25:多策略行业配置的策略权重分配、行业组成、7月净值走势及历史超额收益,说明该策略多元且具备长期稳健表现[page::7-9]。

- 图表26:拥挤度因子触发情况清单,细致反映各行业的拥挤现象,风险集中在煤炭、有色金属等周期行业,提示关注过热风险[page::9-10]。

---

4. 估值分析

- 报告未采用传统DCF或P/E法单一估值,而是通过多策略配置模型结合“相对价值策略”、“动量景气策略”和“核心资产策略”三大维度构建多维度估值框架,通过相对价值策略占51.45%的比重体现了对估值合理性的重点关注。

- 风险平价模型通过风险因子动量优化组合,兼顾收益与风险,降低波动同时追求多维因子驱动的超额收益。

- 具体行业配置及权重反应了策略组合对估值合理性、基本面动量及资产质量的综合判断[page::7]。

---

5. 风险因素评估

- 报告明确揭示,若宏观市场环境或政策出现不利变化,可能导致行业表现低于预期;

- 数据采用样本有限,存在代表性不足及相关统计误差;

- 市场波动风险始终存在,策略或因市场非理性波动短期受挫;

- 行业拥挤度因子所反映的行业“过热”现象可能带来回调风险,建议策略调整及风险管理[page::0,10,14]。

---

6. 批判性视角与细微差别

- 各策略收益表现近年存在一定分化,2025年动态平衡与宏观驱动策略近月相对弱势,反映短期市场节奏可能偏离模型假设,提示策略存在时滞与风险。

- 多策略虽整合多维信息,但对行业估值判断依赖大量模型假设和历史数据,模型稳定性和适应性需关注。

- 拥挤度因子显示部分周期行业资金过于集中,虽符合宏观配置逻辑,但潜藏较大调整风险,需警惕“踩踏”风险加剧。

- 报告强调稳健性与风险控制,但对政策突变和极端市场的应对策略较少展开,留有不确定性。

- 组合优化多依赖历史相关性与风险测度,市场结构突变时模型有效性有待验证。

---

7. 结论性综合

本报告通过华福金工李杨团队的系统量化研究,结合宏观经济因子、动态胜率赔率、风险平价多策略优化,深度剖析了2025年8月中国A股顺周期板块行业配置机会。

作者分别从宏观驱动策略、动态平衡策略及多策略行业配置三个层面开展,重点推荐石油石化、建筑、银行、农林牧渔、建材、汽车等顺周期行业,基于动态评估的胜率与赔率数据调整策略权重,实现收益与风险的平衡最优化。

多策略自2011年至今取得7.08%年化超额收益,信息比率1.00,最大超额回撤13.03%,证明策略的长期有效性与稳健性。动态平衡策略年化收益更高,达到16.45%,但2025年表现略显疲弱。宏观驱动策略则提供了通过宏观经济视角剖析行业投资机会的独到见解,表明经济扩散指标为主导,行业表现受其强烈影响。

图表与数据支持清晰显示不同时期与策略的行业配置组合差异,以及策略净值走势图所体现的稳健超额回报和回撤管理。拥挤度因子警示部分行业存在资金短期过热风险,强化了风险控制的重要性。

总体来看,本报告基于完善的量化模型框架和多层次风险控制,传递出对中国市场顺周期板块的结构性配置建议,具有较强的策略指导价值和理论深度。[page::0-10]

---

附:核心图表图片预览

- 李杨团队领导人肖像

- 2025年7月市场主要指数涨幅比较

- 不同策略行业排名

- 宏观驱动策略构建示意

- 动态平衡策略构建流图

- 多策略行业配置模型流程

- 行业多策略历史累计净值表现

---

以上内容为该报告极其详尽的剖析,覆盖其全部重要论点、数据、策略构建及风险提示,力求为投资者和研究人员提供一站式专业解读。