券商金股6月解析 | 开源金工

创建于 更新于

摘要

本报告系统分析了2025年6月份券商金股的行业分布、推荐频率及最新绩效表现,揭示了券商金股整体偏向价值风格并且优选组合表现优异。结合行业权重变化及市值与估值分位趋势,展示了券商金股的风格演变和市场表现差异,为投资者提供了多维度的选股策略参考 [page::0][page::1][page::2][page::3][page::4][page::5]。

速读内容

6月份券商金股行业权重及推荐活跃度 [page::1][page::2]

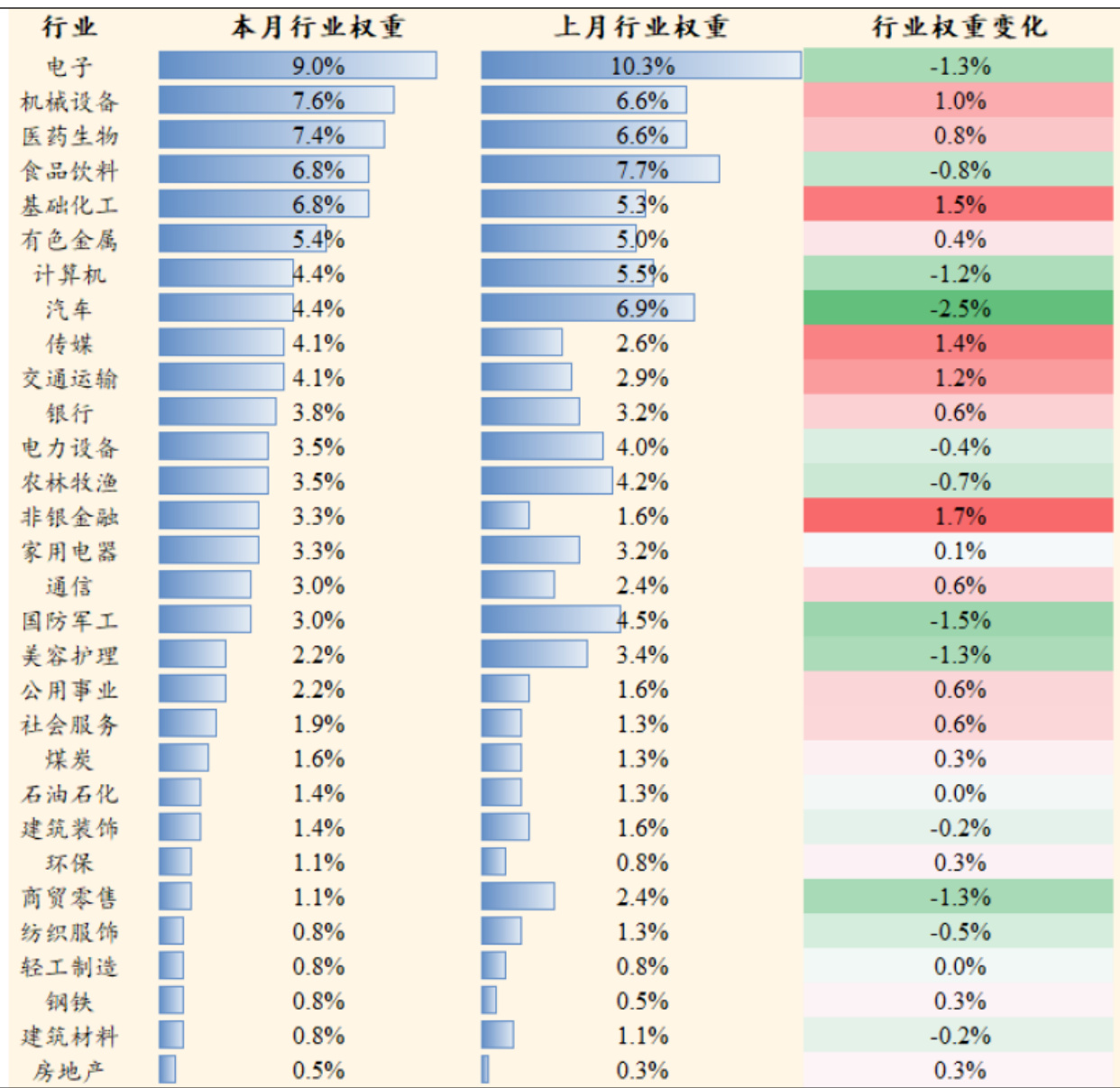

- 电子(9.0%)、机械设备(7.6%)、医药生物(7.4%)、食品饮料(6.8%)为权重最高行业。

- 非银金融(+1.7%)、基础化工(+1.5%)、传媒(+1.4%)行业权重环比提升明显。

- 汽车(-2.5%)、国防军工(-1.5%)、电子(-1.3%)行业权重减少。

- 6月份推荐次数靠前的重复金股包括青岛啤酒、海大集团、亚钾国际、顺丰控股等;新进金股包括杭州银行、日联科技、美的集团等。

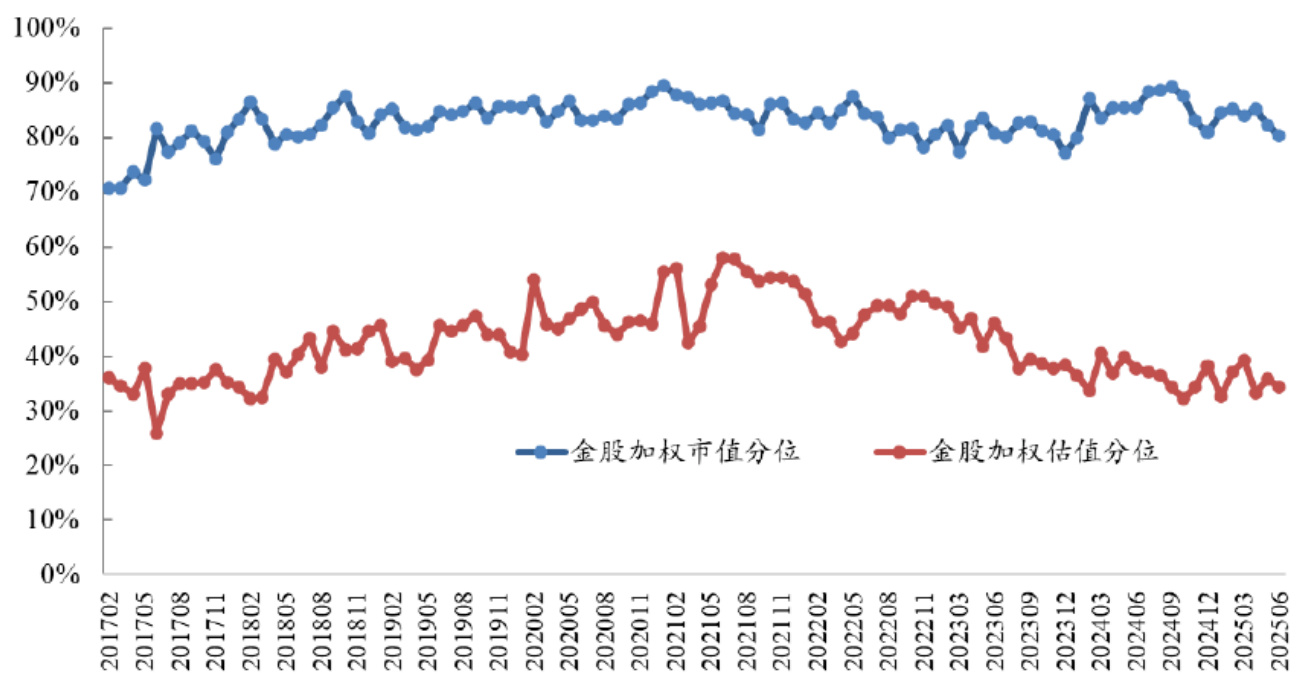

6月份券商金股市值和估值趋势及风格转变 [page::3]

- 6月份券商金股加权市值分位持续下降,估值分位亦呈下滑趋势。

- 该变化表明金股策略倾向于更加价值导向,偏好估值较低、规模较小的个股。

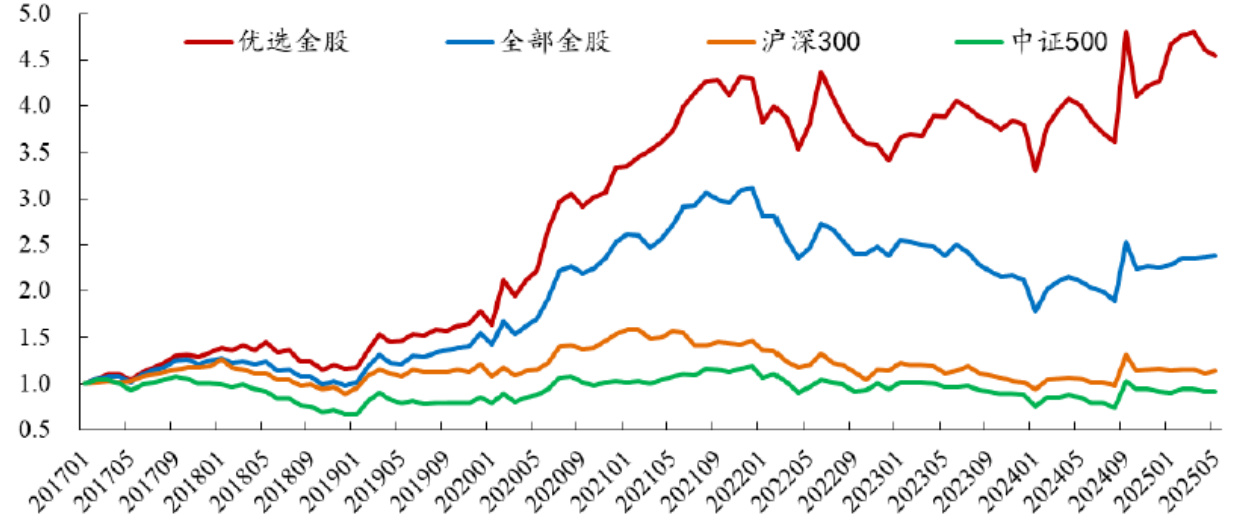

5月份券商金股组合收益表现及结构分析 [page::3][page::4]

| 组合 | 5月收益率 | 2025年收益率 | 年化收益率 | 年化波动率 | 收益波动比 | 最大回撤 |

|------------|-----------|--------------|------------|------------|------------|----------|

| 全部金股 | 0.9% | 5.9% | 11.0% | 23.5% | 0.47 | 42.6% |

| 新进金股 | 1.3% | 9.8% | 13.9% | 24.3% | 0.57 | 38.5% |

| 重复金股 | 0.5% | 2.8% | 8.5% | 23.4% | 0.36 | 45.0% |

| 沪深300 | 1.9% | -2.4% | 1.5% | 21.4% | 0.07 | 40.6% |

| 中证500 | 0.7% | -1.0% | -1.0% | 23.8% | -0.04 | 37.5% |

- 新进金股组合表现优于重复金股组合,显示结构调整和新进股选择的优势。

- 5月份收益排名前十金股中,曼卡龙、朗新集团、潮宏基等表现亮眼,收益率分别高达52.6%、38.4%、36.2%。

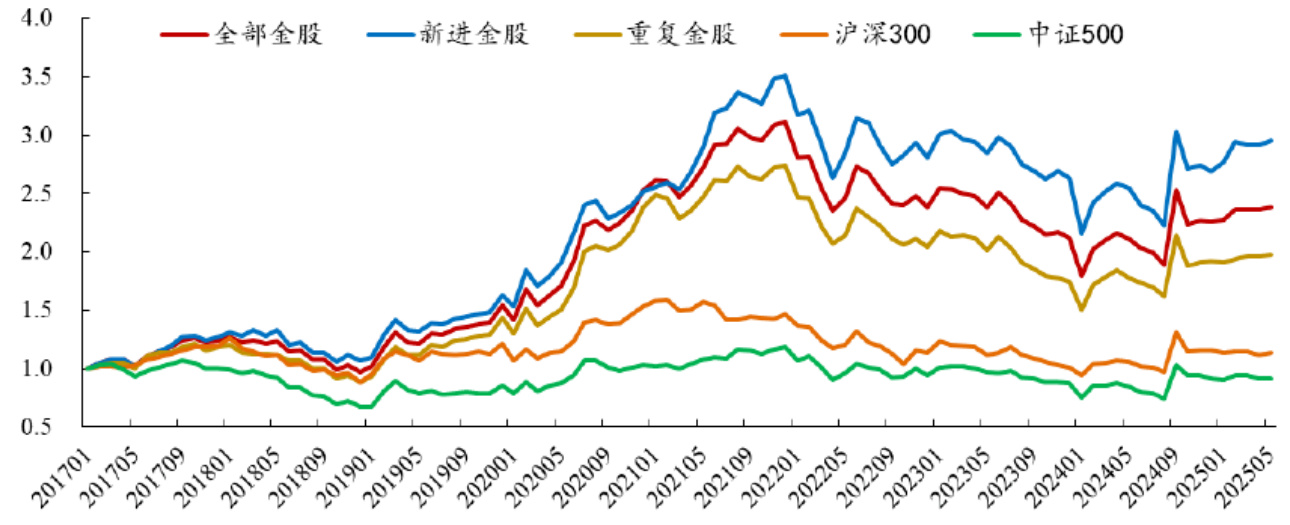

开源金工优选金股组合业绩表现 [page::4][page::5]

| 组合 | 5月收益率 | 2025年收益率 | 年化收益率 | 年化波动率 | 收益波动比 | 最大回撤 |

|-------------|-----------|--------------|------------|------------|------------|----------|

| 优选金股 | -1.1% | 6.5% | 19.7% | 25.4% | 0.78 | 24.6% |

| 全部金股 | 0.9% | 5.9% | 11.0% | 23.5% | 0.47 | 42.6% |

| 沪深300 | 1.9% | -2.4% | 1.5% | 21.4% | 0.07 | 40.6% |

| 中证500 | 0.7% | -1.0% | -1.0% | 23.8% | -0.04 | 37.5% |

- 以新进金股和业绩超预期因子筛选构建的优选组合表现优异,年化收益率近20%,最大回撤显著低于主流指数。

- 行业分布覆盖非银金融、机械设备、电子和通信,兼具风格多样化。

深度阅读

开源证券《券商金股6月解析》报告详尽分析

---

一、元数据与报告概览

- 报告标题:《券商金股6月解析 | 开源金工》

- 作者与发布机构:开源证券金融工程团队,首席分析师魏建榕,资深分析师高鹏等;开源证券股份有限公司发布。

- 发布日期:2025年6月3日

- 研究主题:本报告聚焦2025年6月份券商推荐的“金股”系列,涵盖券商金股的推荐结构特征、行业分布、估值与市值水平、市值风格转变,以及5月份的实际收益表现和优选金股组合表现。

- 核心论点及目标:

- 梳理6月份券商金股的推荐结构(新进与重复金股)、行业权重和风格变化。

- 回顾5月份券商金股的收益表现,包括新进金股与重复金股收益对比。

- 介绍开源金工基于业绩超预期因子(SUE因子)构建的优选金股组合收益表现。

- 传达券商金股组合整体表现优于主要指数,且目前关注价值风格转向。

本报告主要以券商金股的量化跟踪为主,辅以可视化图表和细致数据,结合行业、估值、市值和绩效表现等多角度,系统呈现金股的市场表现及结构特征。[page::0,1]

---

二、逐章深度解读

(1)6月份券商金股特征解析

- 关键论点:

- 全市场41家券商发布的金股总数为275只(去重后),区分为“新进金股”和“重复金股”。

- 推荐次数靠前的重复金股包括青岛啤酒、海大集团、亚钾国际、顺丰控股、中国移动等,均获多达4-5次推荐。

- 新进金股中,推荐次数领先的为杭州银行、日联科技、美的集团等。

- 行业分布方面,电子、机械设备、医药生物、食品饮料成为推荐的热点行业,权重分别为9.0%、7.6%、7.4%、6.8%。

- 权重变化显示非银金融、基础化工、传媒行业权重上升明显,汽车、国防军工、电子行业权重下降。

- 推理与逻辑:

- 多券商集中推荐同一股票,代表市场对该股共识较强,反映出机构对该股持续的看好。

- 行业权重的变化尤其具有市场风格信号,权重上升的行业可能对应市场热点或资金流入方向。

- 关键数据点:

- 总计275只金股,分为重复(多次推荐)和新进两类。

- 具体推荐次数如青岛啤酒5次、杭州银行4次等。

- 行业权重变化:非银金融(+1.7%), 基础化工(+1.5%), 传媒(+1.4%);汽车(-2.5%), 国防军工(-1.5%), 电子(-1.3%)。

- 行业内金股例举:

- 电子行业如安集科技、沪电股份、工业富联各有多次推荐。

- 机械设备行业中日联科技被推荐3次。

- 食品饮料行业青岛啤酒获5次推荐,东鹏饮料4次等。

此部分深刻表达了券商对于未来6月市场热点行业的偏好,显示出投资策略从上月向价值型、传统行业有所倾斜,部分成长、科技板块权重减弱。[page::0,1,2]

(2)市值与估值水平趋势分析

- 重点论点:

- 6月份券商金股的加权市值分位持续下降,估值分位同样下降。

- 此数据变化说明券商金股组合中大市值蓝筹权重相对减小,整体估值水平回落。

- 报告推断这是券商金股风格向“价值风格”转变的信号。

- 数据与图表分析:

- 图2展示了2017年至2025年6月加权市值与估值分位走势,两者均展现回落趋势,市值分位维持在约80%但年底明显下滑,估值分位从接近50%下降至约35%。

- 逻辑推断:

- 估值及市值分位下降意味着券商金股开始更多地从高估、龙头股向低估、潜力蓝筹转移,这符合市场周期中的风格轮动理论。

这表明机构投资者并非盲目追高,而是在市场调整中更注重估值合理性,以期捕捉价值股回升空间。[page::3]

(3)5月份券商金股绩效回顾

- 主要内容:

- 5月份券商金股整体收益率为0.9%,2025年累计收益5.9%,年化收益11.0%显著优于沪深300和中证500。

- 分组表现:新进金股表现优于重复金股,5月收益率分别为1.3%和0.5%,2025年以来分别9.8%和2.8%。

- 具体数据参考:

- 全部金股年化收益11.0%,波动率23.5%,收益波动比0.47,最大回撤42.6%。

- 新进金股年化收益13.9%,波动率24.3%,最大回撤38.5%,波动收益比0.57。

- 重复金股年化收益8.5%,最大回撤45.0%。

- 领先金股榜单(5月):

- 曼卡龙(52.6%)、朗新集团(38.4%)、潮宏基(36.2%)、益方生物-U(32.6%)、新易盛(28.6%)等。

- 多为新进金股,显示新进金股具备更高超额收益潜力。

- 逻辑依据:

- 新进金股反映最新市场行情和研究观点,捕捉到更具成长性与反转潜力的个股。

- 重复金股多为已验证但成长空间或行情驱动有限的股票。

5月整体收益表现虽略优于市场,但波动也较大,表明策略具备一定风险,需注意波动管理。[page::3,4]

(4)开源金工优选金股组合分析

- 组合构建方法:

- 优选金股基于新进金股中业绩超预期因子(SUE因子)挑选前30只,并按推荐次数加权构建。

- 筛选依据为业绩超预期指标,旨在捕获业绩回暖及盈利弹性个股。

- 表现总结:

- 5月份收益率为-1.1%,有限回撤;但2025年以来收益6.5%,显著跑赢基准中证500,超额7.5%。

- 全历史年化收益率19.7%,大幅领先全部金股组合(11.0%)和市场基准。

- 年化波动率25.4%,波动收益比0.78,显示投资风险调整后收益优异。

- 行业配置:

- 以非银金融、机械设备、电子、通信行业股票占比较大,体现对价值与周期股结合的偏好。

- 推理分析:

- SUE因子选股有效提升了组合的胜率和收益表现。

- 慎选新进金股且赋权方式科学,优化了组合的风险收益比。

图4显示该组合的累计收益明显优于基准指数及全部金股,表明模型选股策略具有较强的超额收益能力。[page::4,5]

---

三、图表深度解读

图1:6月份券商金股行业权重与变动详情

- 描述:图表列出了30个行业的本月与上月权重及权重变化。

- 解读:

- 电子、机械设备、医药生物、食品饮料居行业权重前四位,合计超过30%。

- 权重增长突出的是非银金融(+1.7%)、基础化工(+1.5%)、传媒(+1.4%);权重下降明显的为汽车(-2.5%)、国防军工(-1.5%)、电子(-1.3%)。

- 权重变动色块显示对市场风格转向价值和周期行业的倚重。

- 联系文本:反映了券商金股行业配置调仓,呼应文本中关于行业权重动态调整的论述。[page::2]

图2:券商金股加权市值及估值分位走势

- 描述:2017年至2025年6月期间券商金股组合的市值与估值加权分位变化趋势。

- 解读:

- 市值加权分位维持在较高水平(约80%),但呈现出逐步下降趋势。

- 估值加权分位从近60%逐步下降至约35%,显示估值水平明显下降。

- 两线整体同步走低,说明整体风格向估值较低的标的转移。

- 联系文本:印证券商金股的风格转向价值投资,调整对大市值高估值股票的偏好。[page::3]

图3:券商金股组合收益表现对比基准

- 描述:2017年至2025年5月券商金股(全部、新进、重复)与沪深300、中证500指数的累计收益对比。

- 解读:

- 新进金股组合表现最佳,明显跑赢沪深300和中证500。

- 重复金股表现较弱,但仍优于中证500。

- 全部金股组合收益显著优于大盘指数。

- 联系文本:支持报告关于金股组合超额收益且新进金股表现优异的论断。[page::3]

图4:优选金股组合收益表现

- 描述:优选金股组合(基于新进金股SUE因子筛选)与全部金股及基准指数收益对比。

- 解读:

- 优选金股组合长期收益领先明显,尽管5月出现小幅回撤,但整体表现稳健。

- 显示因子选股策略的有效性及组合构建的科学性。

- 联系文本:体现开源金工针对金股进行二次筛选提升收益的实证结果。[page::5]

---

四、估值分析

本报告中未直接披露具体的估值模型构建细节和目标市值或价位,但通过市值分位和估值分位指标,体现券商金股的整体估值水平及其变化。这两项指标反映了:

- 市值分位:在所属行业中的相对市值大小,比重高表示偏向大市值股票,低则偏向中小市值。

- 估值分位:基于市盈率、市净率等估值指标的行业内部排名,较低估值分位代表估值更便宜。

报告显示6月份券商金股的估值分位下降,反映组合整体估值更趋合理,表明券商推荐更注重估值安全边际。这种风格轮动符合价值投资理念,暗示市场热点由高估值成长股向价值蓝筹股转移。该估值判断没有对DCF具体模型、关键输入做详细说明,更多体现为量化指标分位追踪。[page::3]

---

五、风险因素评估

报告仅简要提示风险因素:

- 模型依赖历史数据,未来市场可能发生重大改变可能导致模型失效。

- 没有具体量化概率和缓解措施的披露。

结合报告内容及逻辑,潜在风险包括:

- 市场风格周期变化可能非线性,风格切换未必持续。

- 新进金股可能受限于信息滞后,出现业绩不及预期风险。

- 优选组合依赖业绩超预期因子,如果市场业绩预期普遍下调,策略有效性减弱。

报告未对宏观政策、突发事件等外部风险作深入探讨。风险提示总体较为保守,缺乏细化的策略应对建议。[page::5]

---

六、批判性视角与细微差别

- 数据覆盖与样本限制:报告依赖于券商公开推荐的金股,虽然覆盖面广,但影响受限于券商之间推荐标准与逻辑差异,统一性和标准化不足可能影响数据兼容性。

- 新进与重复金股区分的理想化:新进金股往往带来更高收益,但其波动也更大,报告中对风险调整收益的讨论有限,可能低估了新股收益的波动风险。

- 估值风格转变的持续性假设:报告假设估值和市值分位下降是向价值风格转型,但未充分探讨是否为短期波动或市场调整,相关的宏观和政策面分析欠缺。

- 风险提示不足:仅提醒历史数据和未来不确定性,未细化对模型假设、参数敏感性及外部风险的考量。

- 细节不一致:优选金股5月收益为-1.1%,年初至今为6.5%,但同期部分新进金股收益接近10%,优选组合选股策略虽然优,但短期表现有较大波动甚至亏损,要理性看待收益分布。

整体而言,报告分析严谨,数据详实,但对风险管理和估值模型的透明度方面仍有提升空间。[page::4,5]

---

七、结论性综合

开源证券金融工程团队发布的《券商金股6月解析》报告系统梳理了2025年6月份券商推荐金股的结构特征、行业动向及收益表现。主要结论包括:

- 股票推荐特征:

- 6月份共有275只券商金股,其中重复推荐股票如青岛啤酒、海大集团和顺丰控股等获得较多关注。

- 新进金股如杭州银行、日联科技、美的集团等在新推荐榜单中表现抢眼。

- 行业配置偏好:

- 最核心行业为电子(9.0%), 机械设备(7.6%), 医药生物(7.4%), 和食品饮料(6.8%)。

- 价值行业权重有所提升,汽车、国防军工的权重下降,表明行业轮动趋势明显。

- 市值与估值风格转变:

- 6月份金股整体加权市值和估值分位下降,揭示机构投资者从高估、高市值的成长股向估值合理的价值股转移,策略更注重估值安全。

- 5月份收益表现优异:

- 5月整体金股组合收益0.9%,新进金股表现超一筹,年化收益保持强劲。

- 部分重量级金股收益高达50%以上,显示选股能力突出。

- 优选金股组合优势显著:

- 基于业绩超预期因子筛选的新进金股组成的优选组合,历史年化收益达19.7%,远高于全部金股组合和市场基准指数。

- 虽然短期存在回撤,但整体风险调整收益表现优越。

- 风险提示简洁:

- 主要警示模型基于历史数据预测存在局限,强调市场的不确定性。

图表深入地支撑了文本论点,特别是行业权重配比图、估值及市值趋势图和收益表现对比图,增强了报告论据的可信度和直观性。

总体而言,该报告体现了券商金股推荐的综合研究和量化追踪的专业水平,清晰展现了市场风格、行业配置及收益表现的动态变化,提供了市场投资决策的重要参考。投资者可关注券商推荐的金股变化,从中捕捉风格轮动及超额收益机会,同时需重视估值风险和策略波动性风险。[page::0-5]

---

附:主要图表示例

- 图1:

- 图2:

- 图3:

- 图4: