疫情修复主线下的消费类基金优选

创建于 更新于

摘要

本报告围绕疫情修复背景下的大消费行业展开,分析疫情对消费服务业的冲击及估值底部特征,论证消费行业中长线布局价值,基于主被动基金的不同属性,构建科学评价框架,结合指数估值、基金业绩和基金经理能力,优选出多只绩优消费类基金。研究显示,消费服务业受疫情持续冲击估值处于历史低位,疫后复苏前景明朗,系列被动红利型与主题ETF及主动消费基金具备显著超额收益潜力,尤其推荐泰达宏利中证主要消费红利A、富国中证旅游主题ETF及华安安信消费服务A等绩优标的 [page::0][page::3][page::5][page::8][page::16][page::18]

速读内容

- 疫情冲击与估值修复机会 [page::3][page::5]:

- 消费服务业受疫情拖累最重,前十受影响行业9个属消费服务,收缩幅度大幅领先其他行业。

- 大消费54个二级子行业中超2/3 PB估值处于历史低位(2006年以来50%分位以下),具备安全边际。

- 疫苗接种、政策支持助力复苏 [page::5]:

- 当前疫苗接种率超224%,重症率降至0.2%,防疫措施更精准高效,疫情影响将逐步减弱。

- 多部门出台促消费政策,推动汽车、免税、餐饮、旅游等行业复苏。

- 收入增长与消费潜力驱动行业长期成长 [page::6]:

- 城镇居民人均可支配收入持续快速上涨,年化增速12.2%。

- 中国最终消费占GDP比例58.9%,低于美日,消费升级空间大。

- 主被动基金分析框架明确,基金类型与投资特性分明 [page::7]:

- 被动型基金聚焦指数跟踪,重点评估指数配置、估值、跟踪误差等,重视行业估值洼地。

- 主动型基金聚焦基金经理能力,兼顾收益、风险指标和归因分析。

- 被动基金结构与表现:白酒基金规模占半壁江山,消费红利、旅游等指数具备估值优势 [page::8][page::9][page::11][page::12]:

- 被动基金中白酒主题基金规模最大,超过776亿,占比50.6%。

- 非白酒及汽车相关消费指数估值多处于历史低位,适合布局。

- 消费红利指数和上证主要消费指数3年期收益率排名前50%,抗跌能力强。

- 被动基金优选标的实例解析 [page::16][page::17][page::18]:

- 泰达宏利中证主要消费红利A:信息比率领先,回撤远低于沪深300,35%年化收益。

- 富国中证旅游主题ETF聚焦疫后反弹重点行业估值低,流动性强。

- 银华中证影视主题ETF估值低,跟踪误差小,持仓向影视院线与数字媒体集中。

- 主动消费基金筛选与表现分析 [page::13][page::14][page::15]:

- 主动基金以偏股混合型为主,重仓食品饮料行业,基金表现稳健。

- 17只基金赢概率超50%,逆境收益率与夏普比率正相关,推荐华安安信消费服务A。

- 白酒重仓基金波动和回撤高;汽车主题基金beta较高,农业主题beta较低。

- 三大绩优主动基金个性与能力归因剖析 [page::18][page::19][page::20][page::21]:

- 华安安信消费服务A聚焦消费+制造双驱动,个股选择能力强,换手频繁且持仓分散。

- 富国消费主题A深耕“衣食住行康乐购”,个股选择突出,持仓集中,坚持价值投资。

- 嘉实回报灵活配置围绕消费+制造+科技,低换手率,个股选择主导业绩贡献。

- 风险提示 [page::0][page::21]:

- 推荐基于定量模型和历史数据,模型假设或失效,历史表现不保证未来结果。

深度阅读

疫情修复主线下的消费类基金优选 —— 深度报告详尽剖析

---

一、元数据与报告概览

- 报告标题:《疫情修复主线下的消费类基金优选》

- 作者及联系方式: 王晓檬(执业证书编号:S0590522030006),联系方式含电话与邮箱。报告来自国联证券研究所。

- 发布日期: 报告更新时间大致在2022年3月后期,结合引用的2022年3月及近期数据。

- 研究主题: 聚焦疫情后大消费行业的市场状况及消费类基金的分类分析与优选推荐。主要涉及消费行业板块的估值低位机会、基金投资框架、主动与被动基金的业绩分析及精选基金推荐。

核心论点摘要:

疫情严重打击了消费服务业,造成估值历史低位。但随着疫情影响减弱、政策扶持加码,消费行业迎来复苏良机。消费基金(包括主动和被动),作为大消费投资的工具,适宜布局疫后修复主线。被动基金重点推荐高息红利类及低估旅游影视主题基金,主动基金推荐三只绩优消费主动型基金。报告同时提醒模型及历史数据局限性,存在风险提示。[page::0,1]

---

二、逐节深度解读

1. 疫后复苏的大消费迎来布局良机

1.1. 消费服务业受困疫情估值低

- 关键论点:疫情冲击下,消费服务业股价跌幅明显且估值低迷。

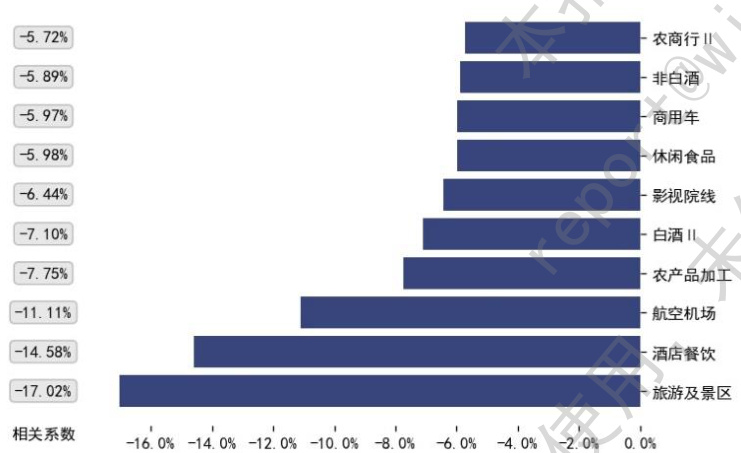

- 数据与逻辑支撑:采用2020年至2022年2月疫情增速与行业次日收益率的相关分析,发现疫情负相关最强的十大行业中9个属于消费服务业。如旅游景区、酒店餐饮相关系数均低于-10%(图表1说明行业间相关性的结构)。2021年前十大营收及利润收缩行业中,消费服务占7席,旅游板块的收缩幅度超60%(图表2)。

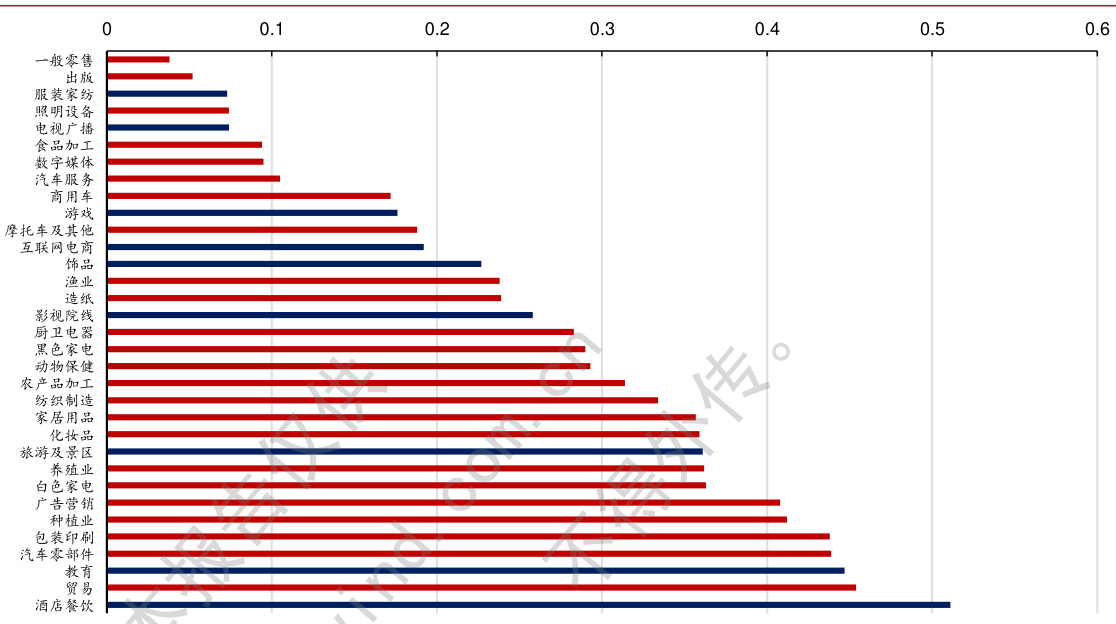

- 行业定义与估值分析:大消费包括申万10个一级行业内的54个二级子行业,其中有完整数据的46个行业中,超过2/3的行业PB估值低于历史50%分位。具体如影视院线仅25.8%,服装家纺9%(图表4)。由于疫情期间盈利异常,PB被用作估值指标。估值低意味着投资安全边际较高。[page::3,4]

1.2 复苏在望的大消费迎来布局良机

- 疫情防控与政策环境:疫苗接种率高达224%,重症率极低0.2%,新核酸检测政策提高精准防控水平,疫情生活影响正在减弱(图表5)。

- 政策支持:国家推行促消费政策包括汽车、免税、文化等领域,同时减税降费措施支持餐饮、零售、旅游业复苏(图表6)。

- 收入与消费潜力:居民人均可支配收入自1978年至2020年以12.2%年化增速增长,为消费升级提供保障(图表7)。但消费占GDP比重58.9%低于美国75.8%、日本74.5%(图表8),显示中国消费空间仍然较大。[page::5,6]

2. 消费基金的分析框架

2.1 消费基金把握布局良机

- 行业主题基金分为被动型(追踪指数,表现强β)和主动型(兼具选股α)。在大消费行业投资中,后疫情阶段板块性β反弹尤为可期待。消费基金高聚焦易捕捉复苏机会。

2.2 主被动基金采用不同分析框架

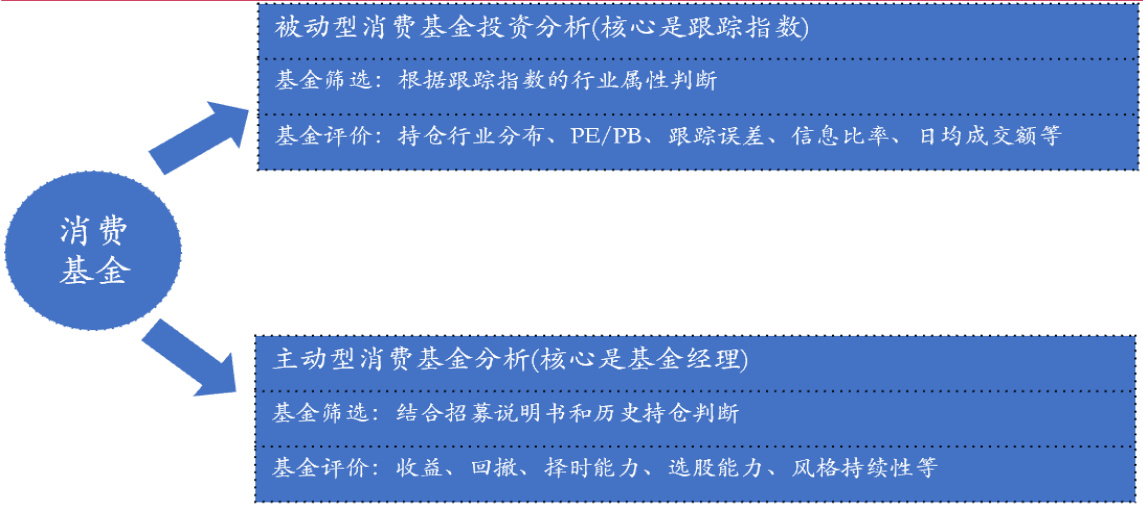

- 被动消费基金分析关注两点:跟踪指数的投资价值(包含子行业配置、估值水平、指数编制规则),以及基金跟踪指数的紧密度(跟踪误差、信息比率、成交量、规模等)。

- 主动消费基金分析包含四个环节:科学识别(事前+事后)、业绩评价(收益和风险)、归因分析(基于Brinson和Barra模型评估个股选择能力和风格)、优选推荐。[page::6,7]

3. 消费基金的投资分析

3.1 被动消费基金的跟踪指数分析

- 规模集中:全市场80只被动消费基金,资产合计约1535亿元。基金跟踪44个消费指数,主题、行业、细分行业均涉及。

- 结构特点:标准指数型基金体量较大(992亿),ETF规模较小(542亿)。白酒板块基金以776亿规模占比50%以上,远超其他行业(图表11-13)。

- 估值分布:白酒及汽车主题指数估值普遍偏高(PE/PB处70%以上分位),而非酒类与汽车的指数估值多处于历史低位,尤其旅游、影视主题指数PB仅约20%以下,对投资有较大吸引力(图表14-16)。

- 指数业绩:消费红利指数和上证主要消费指数在历史收益率、稳赢概率、逆境收益及波动率等多个维度均表现优异,较适合长期持有(图表17-18)。ETF中,规模越大的基金交易活跃,跟踪误差也较低(图表19)。[page::8,9,10,11]

3.2 被动消费基金的业绩分析

- 标准指数型基金中,消费红利类、白酒、汽车行业基金表现较好,信息比率位居前列。跟踪误差优异的基金多为规模较大者。

- ETF方面,明显看到规模效应:大型ETF流动性佳、成交量大,跟踪误差小,代表基金包括汇添富中证主要消费ETF等(图表18-19)。

3.3 主动消费基金的分类

- 筛选了337只主动消费基金,总规模约6459亿元。偏股混合型基金是主流,重仓食品饮料行业,市值达1470亿元,明显领先其他行业(图表20-21)。

3.4 主动消费基金的业绩分析

- 剔除基金经理任职时间不足3年的基金后,分析了103只主动消费基金,关注其收益、风险及稳赢概率。

- 17只基金的稳赢概率均超过50%,表明投资者在任意购买时点都较大概率优于市场中值。规模领先的有诺德价值优势、工银瑞信文体产业A等(图表22)。

- 汽车主题基金表现突出,近1年内有两只新能源汽车基金收益超45%。

- 逆境收益与夏普比率正相关,如华安安信消费服务A逆境收益率领先,同时夏普率最高。

- 白酒行业重仓多的基金波动和回撤较大,汽车主题基金的市场β高,农业主题基金β较低。

- 16只基金综合风险指标表现优异,其中上银新兴价值成长基金具备较低的波动率和下行风险(图表23)。[page::14,15]

4. 大消费基金的优选推荐

4.1 被动消费基金优选

- 大环境与风格切换:当前全球多风险因素引发成长至价值风格回归,疫情消退将持续改善消费行业基本面。

- 推荐基金:

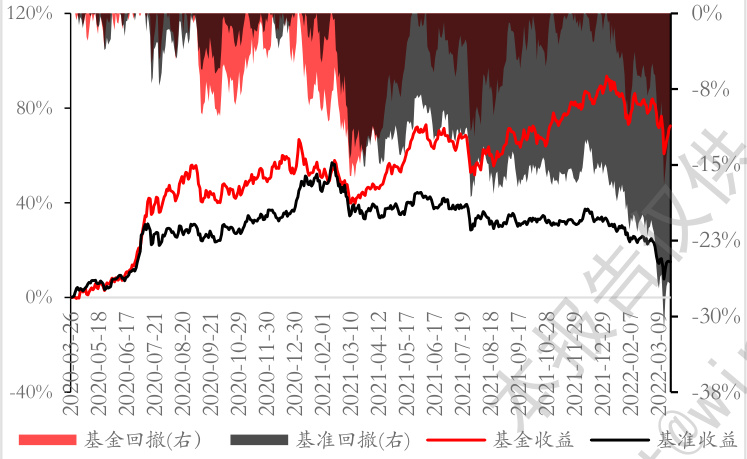

- 泰达宏利中证主要消费红利A:红利股息率高,估值较低(PB 4.7倍,处历史47%分位),稳健业绩突出;成立仅近2年,年化收益32.69%,最大回撤17%,优于沪深300 (图表24-25)。

- 富国中证旅游主题ETF:重仓航空机场、旅游景区、餐饮行业,行业估值极低(PB 2.6倍,16.7%分位),当前看疫后强复苏潜力突出。流动性良好,年化收益-4.75%,超额沪深300近20%(图表26-27)。

- 银华中证影视主题ETF:聚焦影视院线及数字媒体行业,去年指数估值长期低于3倍,1年期稳赢概率高达75%,当前PB 2.2倍处14%分位。对应基金跟踪误差低,流动性一般,年化收益-12.74%,超额收益10.6%(图表28-29)。[page::16,17,18]

4.2 主动消费基金优选

- 选取3只绩优主动消费基金,结合Brinson和Barra归因分析基金经理能力及策略优劣,均围绕消费+制造板块进行业绩来源解读:

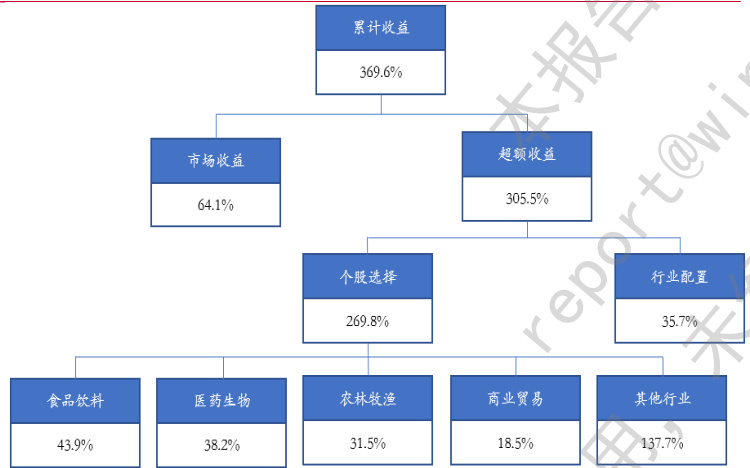

- 华安安信消费服务A:“消费+制造”双轮驱动,基金经理王斌能力圈广泛,持仓分散,换手率高,过去三年年化57.89%,超额45.51%,回撤显著优于沪深300。收益主要来自于个股选择,食品饮料贡献最大,并且基金21年Q4减小了小市值暴露,增加风控(图表30-33)。

- 富国消费主题A:深耕“衣食住行康乐购”,基金经理王园园个股选择突出,持仓集中换手率低,过去三年年化39.77%,超额27.38%,低回撤。业绩归因显示个股选择能力强,行业配置表现稳定,管理风格淡化择时(图表34-37)。

- 嘉实回报灵活配置:围绕“消费+制造+科技”,追求长期稳定回报。基金经理常蓁,持仓集中,换手率较低,年化33.74%,超额21.35%。收益一半以上来源于食品饮料个股选择,2021年Q4增加特殊性成分暴露(图表38-41)。[page::18,19,20,21]

5. 风险提示

- 本报告基金筛选及推荐基于历史数据与定量模型,模型假设存在失效风险,历史表现不代表未来。投资仍存不确定性,理性投资,风险自负。[page::0,21]

---

三、图表深度解读

图表1:受疫情影响严重的前十行业相关系数皆为负,且绝大多数是消费服务业。旅游、酒店餐饮跌幅最显著(-17%、-14.58%)

说明疫情恶化强烈打击消费服务业股价,疫情成为投资决策重要变量。[page::3]

图表4:2/3以上消费子行业PB估值位于历史低位(多低于0.5分位),展现出整体被市场低估的状态。服装家纺9%、影视25%、旅游36%等具体行业尤为显著。

这反映了疫情造成的盈利下滑尚未完全修复,投资安全边际较大。PB相对于PE受盈亏波动较小,估值更稳健。[page::5]

图表5:疫苗接种率曲线陡升至224%,重症率骤降至0.2%。

科学防疫降低疫情危害,预示消费活动回归正常的可能。[page::5]

图表7-8:居民可支配收入长期高速增长,但GDP消费占比远低于发达国家,说明中国消费潜力尚未完全释放。

为消费全面复苏提供了基本面支撑。[page::6]

图表9-10:明确投资基金类型和分析框架的系统分类流程,体现报告逻辑缜密和研究全面。

清晰划分主、被动基金,确保评价指标符合基金不同特点。[page::7]

图表11-13:被动消费基金规模占比突出,白酒行业基金尤其集中,一只基金占半壁江山。ETF规模相对较小。

暗示白酒作为投资焦点,但可能存在风格风险。[page::8]

图表14-16:细分指数行业集中度高,白酒和汽车类指数估值高,旅游影视等估值低。符合市场预期,行业估值错配显著。

指引投资应关注低估值旅游影视主题,与消费复苏趋势相符。[page::9]

图表17-19:消费红利指数、上证主要消费指数表现优异;ETF规模与流动性正相关,规模大者业绩更稳健。

为配置优质被动基金提供指标参考。[page::10,12]

图表22-23:主动基金优选具高稳赢概率,综合收益及风险表现稳定。白酒行业基金风险偏高,汽车基金β高。

投资者应权衡收益与波动,选择适合风险偏好的产品。[page::14,15]

图表24-29:三只被动基金精选案例,收益与回撤演变符合指数走势,重仓行业与行业受疫情影响程度高度相关。基金流动性及下跌幅度控制良好。

体现了绩优基金的投资价值和流动性优势。[page::16-18]

图表30-41:主动基金精选案例,业绩、回撤、个股选择贡献详尽归因,显示基金经理能力圈及配置策略的差异和优势,换手率和持仓集中度各异,反映不同管理风格。

为主动基金投资者提供决策参考。[page::18-21]

---

四、估值分析概述

- 被动基金重点关注估值低位指标(PB分位)作为筛选重要信号。

- 价值股(尤其高息红利型)的估值处于相对洼地,成长股估值较高,且随着市场环境向价值风格转变,红利股优势显著。

- 主动基金通过个股选择和行业配置获取超额α收益,绩优基金的归因分析显示,食品饮料、医药等行业贡献大,基金经理的行业深耕和个股洞察力是业绩驱动核心。

- 报告无详细DCF或多因子模型估值,但强调估值分位和收益风险指标的多维评价体系。

---

五、风险因素评估

- 主要包括模型假设失效风险、历史数据局限及未来市场不可预测性。

- 主动基金行业集中度风险及相应波动风险,尤其白酒行业重仓基金的回撤和波动率较大。

- 疫情不确定性及政策调整可能影响消费复苏节奏。

- 指数估值高低带来的投资风险分层,行业估值高企可能带来回调风险。

报告提醒投资者理性观察,模型与历史不是未来保证,投资需控制风险。[page::0,21]

---

六、批判性视角与细微差别

- 报告重点聚焦消费板块,推荐积极,或存在对行业复苏乐观预期的固有偏好,需警惕短期疫情反复或政策放缓的风险。

- 主动基金风险偏好不同,白酒重仓基金表现亮眼但波动大,报告给予详细披露,提示投资者注意风险收益平衡。

- 部分推荐基金成立时间较短(如部分ETF),使用历史数据评估边际可能有限。

- 估值指标单一使用PB,未同时考虑盈利能力恢复情况下PE动态,可能低估企业成长性。

- 报告未深入讨论海外宏观及流动性环境对市场的影响。

- 基金归因主要基于持仓和行业,未涵盖宏观因子、货币政策敏感性等多维风险。

整体分析严谨,数据充分,基于历史与定量指标,但未来走势依然面临较大不确定性。

---

七、结论性综合

本报告系统梳理了疫情背景下消费服务业的重创与估值低位状态,论证了疫后复苏的广阔空间及政策支持。作为“大消费”主要投资载体的消费类基金,无论主动还是被动,都迎来了配置良机。通过详尽分类筛选与多维业绩评价,报告特色推荐了泰达宏利中证主要消费红利A(被动红利股代表)、富国中证旅游主题ETF、银华中证影视主题ETF(被动主题投资优选),以及华安安信消费服务A、富国消费主题A、嘉实回报灵活配置(主动型绩优基金代表),三主动基金均展现出较强的个股选择能力和稳定的风险控制。

图表数据深入印证:行业估值低位、安全边际充足;优选基金业绩突出,回撤控制良好,流动性充足。此外,不同基金的换手率、持仓集中度及风格差异,满足不同风险偏好投资需求。报告在风险提示部分强调模型与历史数据局限,提醒投资者审慎决策。

综合来看,报告明确陈述大消费疫情修复机遇、细致区分主动被动投资打法,辅以详实数据量化评价,构建了操作性强的基金优选框架与配置建议,为投资者提供了科学的投资决策支持和风险控制参考。[page::0-21]

---

附:关键图表示例

(报告多图需结合上文解读,以下示例详见正文)

:疫情对旅游、酒店等行业负面相关最强,点明消费服务受压最严重。

:疫情对旅游、酒店等行业负面相关最强,点明消费服务受压最严重。

-

:大消费行业多数二级子行业PB估值均处于历史低位,安全边际高。

:大消费行业多数二级子行业PB估值均处于历史低位,安全边际高。  :主被动基金分类及不同分析框架示意。

:主被动基金分类及不同分析框架示意。

-

:泰达宏利中证主要消费红利A基金收益与回撤,表现稳健。

:泰达宏利中证主要消费红利A基金收益与回撤,表现稳健。  :华安安信消费服务A基金业绩归因,个股选择贡献突出。

:华安安信消费服务A基金业绩归因,个股选择贡献突出。

---

以上为国联证券《疫情修复主线下的消费类基金优选》报告的详尽解构与分析,全方位覆盖报告文本、数据及图表的内涵,透析其推理过程与投资判断基础,为专业读者和投资决策提供深度参考。[page::0-23]